Хотя инфляция и рост цен во всем мире оказывают давление на всех, от потребителей до розничных продавцов, по мнению аналитиков Insider Intelligence, существуют огромные возможности для роста.

1. TikTok и поколение Z будут формировать социальную коммерцию

«Многие платформы пытались закрепиться в социальной коммерции, но им не удалось воспроизвести то, что сработало в Китае», – комментирует аналитик Insider Intelligence Скай Канавес.

В следующем году TikTok, по прогнозам, нарастит число социальных покупателей примерно на 10 млн, что почти в два раза больше, чем суммарно, опять же, по прогнозам, нарастят Facebook, Instagram и Pinterest.

Движущей силой этого роста является поколение Z, мобильная демографическая группа, которая еще не выработала фиксированных привычек в отношении онлайн-покупок. Основная причина, по которой потребители поколения Z совершают покупку в социальных сетях – они нашли продукт, который им понравился. «TikTok продолжит находить продукты с помощью тех же типов алгоритмов, которые он использует для предоставления своих персонализированных рекомендаций по видеоконтенту», – комментирует Канавес.

2. Брендам среднего уровня предстоит тяжелая битва

Поскольку опасения по поводу инфляции и рецессии сокращают расходы, потребители переосмысливают свои привычки – то, как они делают покупки и как составляют свой бюджет.

В результате процветают ретейлеры-дискаунтеры и те, кто делает ставки на акции и распродажи. Walmart (крупнейшая в мире сеть оптовой и розничной торговли, чей слоган звучит как Low prices. Every day. On everything.) и TJX (американская сеть, ведущий розничный продавец одежды и товаров для дома по сниженным ценам во всем мире) в этом году продемонстрировали более высокие, чем ожидалось, продажи, кроме того, в целом увеличилась посещаемость дисконтных и так называемых долларовых магазинов (магазины фиксированных цен).

Есть и противоположный тренд – категория предметов роскоши продолжает расти темпами, опережающими рост розничной торговли в целом. Neiman Marcus Group (бренды Neiman Marcus, Bergdorf Goodman, Last Call и Horchow) сообщила, что в 2022 году 70% ее магазинов получили самый высокий доход за 10 лет, LVMH Moët Hennessy – Louis Vuitton также продемонстрировала рост продаж по мере увеличения спроса.

А вот бренды среднего уровня действительно в беде, поскольку их основная аудитория либо тратит меньше, либо делает покупки в другом месте, чтобы сэкономить деньги. И, по оценке аналитиков Insider Intelligence, именно у таких брендов (например, Macy’s и Kohl’s) наиболее высоки риски в 2023 году.

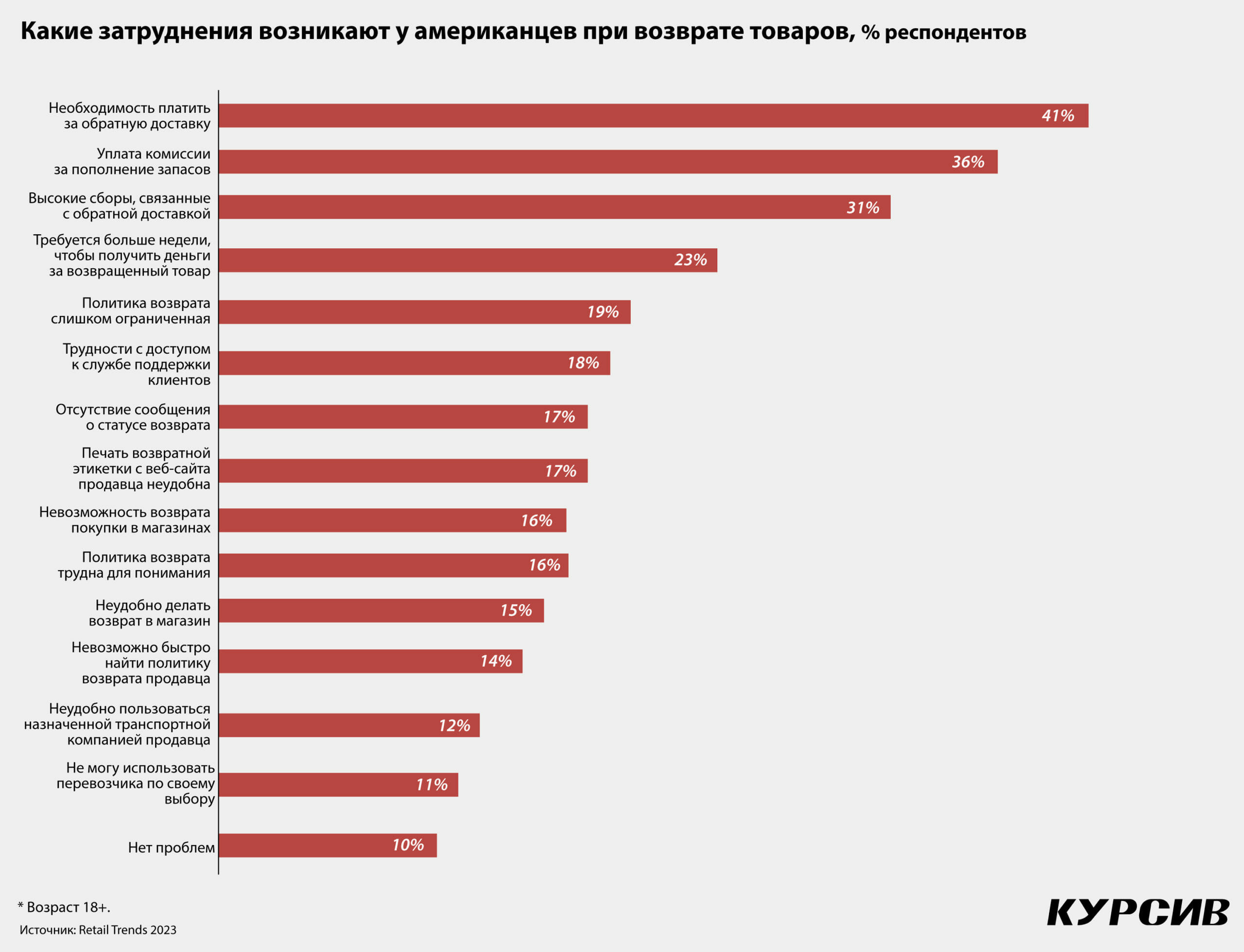

3. Политика возврата станет напрямую влиять на лояльность покупателей

Amazon – законодатель моды в электронной коммерции – установил стандарт бесплатного возврата, которому пытался подражать едва ли не каждый ретейлер. При такой схеме маржа сокращается, из-за чего некоторые компании, например H&M или JCPenney, решили, что больше не будут брать на себя стоимость возвратов.

Но поскольку, по всем прогнозам, число возвратов будет расти (эти перспективы связаны с таким явлением, как брекетинг – он происходит, когда онлайн-покупатель заказывает несколько размеров и вариаций товара, выбирает из них самые подходящие, а затем возвращает остальные продавцу), актуальным становится не только бесплатный возврат как таковой, но и обратная последняя миля – то есть непосредственно способ возврата.

Аналитики Insider Intelligence не исключают, что этот тренд даст новые возможности сервисам типа DoorDash и Uber (и Yandex.Go – «Курсив»).

4. Ретейл-медиа – третья волна цифровой рекламы

По прогнозам Insider Intelligence, к 2024 году расходы на ретейл-медиа достигнут $60 млрд. Ретейл-медиа могут помочь брендам размещать рекламу в местах, где потребители уже проводят свое время.

Сейчас в этой категории лидирует Amazon (на долю которого приходится более 75% доходов от рекламы), но, уверены аналитики Insider Intelligence, возможности есть и у других игроков.

Несмотря на то, что ретейл-медиа начинали свою деятельность, предлагая рекламное размещение бренда на сайте или в мобильном приложении ретейлера, чтобы повлиять на потребителя непосредственно в точке продажи, сейчас они выходят за эти пределы – например, в потоковое видео.

5. Требования рентабельности оказывают давление на бизнес-модели брендов

Потребители хотят низких цен, а стейкхолдеры хотят высокой прибыли – ситуация не новая. Но никогда еще ретейлерам не было так сложно обеспечить и то и другое, констатируют аналитики Insider Intelligence.

Среди тех, кому придется сложнее, – бренды, ориентированные на потребителя. Другими словами, бренды, которые зарабатывали прямыми продажами (и только ими). Сейчас они утратили свое раннее онлайн-преимущество, и теперь уже на известные бренды приходится более 75% прямых продаж в США.

В этом году у известных брендов прямые продажи через интернет в США вырастут на 22,6%, что намного больше прогнозируемого роста на 17,5% для современных цифровых брендов, которые развиваются вертикально и взаимодействуют с целевой аудиторией преимущественно через сеть.

По мнению представителей Insider Intelligence, выиграют те, чьи стратегии продаж будут сочетать прямые продажи с оптовыми онлайн- и офлайн-каналами.

«В 2023 году мы ожидаем увидеть гораздо больше инноваций и экспериментов в этой сфере, действительно вызванных необходимостью. Все бренды и розничные продавцы должны продумать, как они достигают своих потребителей. А диверсифицированное распространение будет приобретать все большее значение, потому что бренды должны быть там, где находятся их потребители, особенно сейчас», – резюмировали в Insider Intelligence.

Подготовлено на основе Retail Trends to Watch for 2023 от Insider Intelligence