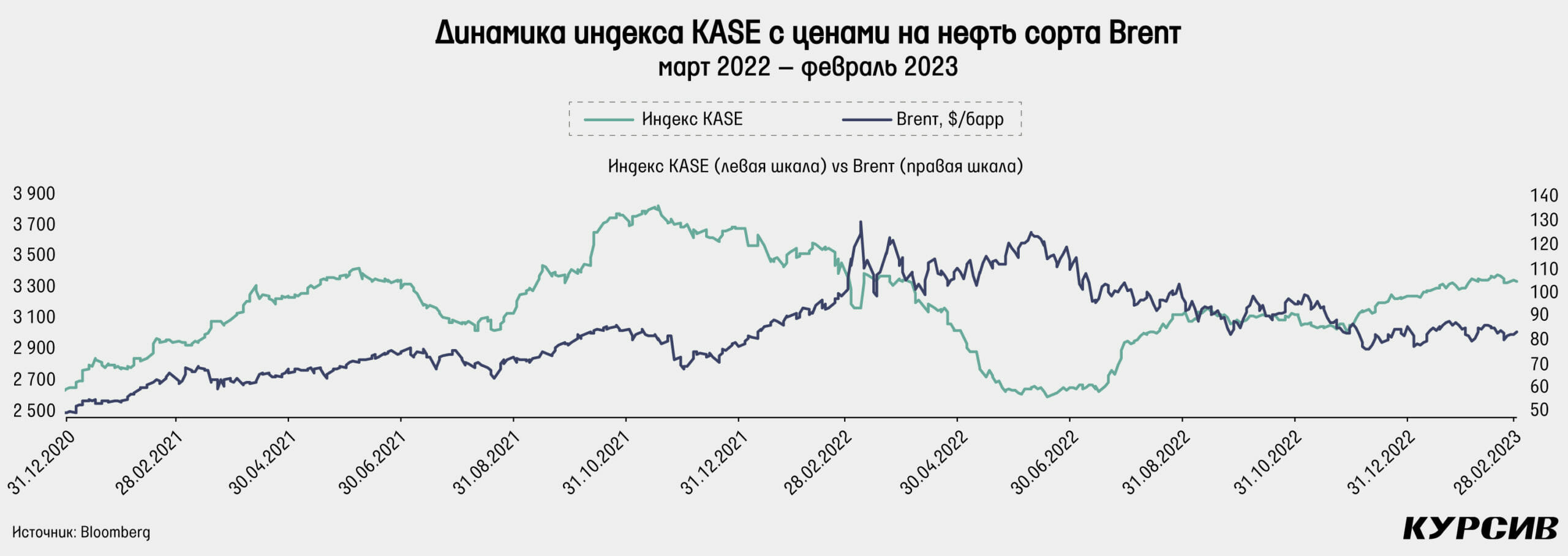

В феврале цены на нефть падали второй месяц подряд. Тем не менее февраль оказался самым спокойным месяцем для нефти с мая 2021 года: диапазон изменения котировок не достиг даже $8. К тому же снижение оказалось небольшим и составило лишь 2,4%, к концу февраля баррель Brent стоил примерно $83,9.

В начале месяца цены падали на фоне сообщений о растущих поставках российской нефти на мировой рынок. Но к 10-му числу цены поднялись до февральского максимума в $87 после того, как Россия заявила о планах сократить в марте нефтедобычу на 5% – на 500 тыс. баррелей в сутки. В течение следующих семи торговых дней цены постепенно снижались, и 22 февраля упали сразу на 3% на фоне публикации протокола заседания ФРС, где было заявлено о готовности ужесточить ДКП для снижения инфляции. Тем не менее цены с тех пор показали восстановление, вновь отскочив вверх от восходящей линии локального тренда, как это уже было три раза с середины декабря 2022 года.

Индекс KASE растет третий месяц подряд – плюс 2,7% по итогам февраля. Лидерами роста стали акции двух крупнейших банков страны: Kaspi.kz (+3,9%) и Народного банка (+3,5%). Рост акций банков по большей части происходил на фоне увеличения стоимости ГДР на Лондонской бирже. Там они выросли куда более существенно (7,5 и 8,3%), вероятно, из-за изменения обменного курса.

В пределах 1,3–1,8% выросли акции «КазМунайГаза», «Казахтелекома» и «Кселл», и заметное падение котировок случилось у «Казатомпрома» – 3,4%.

Индекс KASE продолжает восстанавливаться к годовым отчетам и сезону дивидендов. Укрепление курса хотя и не является позитивным фактором для КМГ и «Казатомпрома», все же может стать большим подспорьем для снижения инфляции и базовой ставки, что позитивно повлияет на весь рынок акций. Март также будет месяцем отчетов по итогам 2022 года, из которых станет окончательно понятно, на какой уровень дивидендов могут рассчитывать инвесторы.

Сильное укрепление тенге

Нацвалюта по итогам февраля показала значительное укрепление в размере 3,8%, достигнув отметки 445,2 тенге за $1 (в начале марта тенденция продолжилась, и доллар ослабел до 430 тенге). Настолько сильное укрепление тенге по итогам месяца не наблюдалось с мая 2022 года. При этом нельзя сказать, что фундаментально что-то сильно изменилось для укрепления тенге. Но в феврале был налоговый период, в рамках которого, вероятнее всего, прошли большие продажи доллара экспортерами. К тому же в феврале было продано около $590 млн из Нацфонда, а в марте Нацбанк планирует продать еще $750–850 млн, что станет самой крупной продажей валюты с марта 2022 года. Но год назад большая продажа стала в некотором роде валютной интервенцией, поскольку происходила при ослаблении рубля из-за войны в Украине. В этот раз такого ажиотажного спроса нет – и такая сумма вкупе с высокой базовой ставкой может и не дать доллару возможности восстановить потери.

С точки зрения теханализа доллар приблизился к долгосрочному восходящему тренду, от которого можно ожидать роста валюты. Данная трендовая линия проходит возле уровня 425 тенге за $1. В то же время российский рубль продолжил слабеть после месячной паузы. Падение рубля к доллару составило 6,6%, а пара рубль/тенге снизилась почти на 10% и достигла уровня 5,94. В начале марта тренд на укрепление тенге к рублю продолжился, а рубль достиг уровня 5,8. В целом рубль находится в перепроданной зоне и может показать локальное укрепление в рамках общего тренда ослабления.

Индекс доллара смог подняться после четырех месяцев падения подряд – он вырос на 1,3% по итогам февраля, достигнув отметки 104,9 пункта. Несмотря на слом тренда, индекс удержался у горизонтальной поддержки в 101 пункт и отскочил оттуда. Однако вряд ли можно ожидать обратного глобального восстановления доллара. Куда более вероятным сценарием является боковое движение в ближайшие пару месяцев в диапазоне 101–105,5 пункта. В самом начале февраля ФРС подняла ставку с 4,5 до 4,75%, а на следующий день ЕЦБ поднял ставку с 2,5 до 3%, немного сократив отставание.

Денежно-кредитная политика

24 февраля Нацбанк во второй раз подряд сохранил ставку на уровне 16,75%. В пресс-релизе Нацбанка отмечается сохранение внешних проинфляционных факторов на фоне геополитической обстановки, а также высоких мировых цен на продовольствие. Регулятор также отметил внутренние риски инфляции: устойчивый внутренний спрос, перестройку логистических и производственных цепочек, стимулирующую фискальную политику и высокие инфляционные ожидания. Нацбанк предполагает, что текущая базовая ставка должна сохраняться в течение первого полугодия 2023 года для того, чтобы снизить инфляцию в среднесрочной перспективе. Также Нацбанк обновил прогнозы по инфляции и ВВП. Ожидается, что инфляция в 2023 году составит 9–12% (прежний прогноз – 11–13%), в 2024-м – 6–8%, в 2025 году – 4–6%. Рост ВВП в 2023 году ожидается на уровне 3,5–4,5% (прежний прогноз – 3–4%). Следующее решение будет объявлено 7 апреля.

В России в феврале также сохранили ставку на прежнем уровне в 7,5%, уже в третий раз подряд. ЦБ отмечает возрастание текущих темпов прироста цен. Инфляционные ожидания в России хотя и снизились, но остаются на повышенном уровне. Регулятор отмечает, что динамика экономической активности складывается лучше октябрьского прогноза. К тому же появляются признаки восстановления потребительской активности, несмотря на то что население проявляет осторожность в потребительском поведении. Среди проинфляционных рисков отмечается следующее: ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда. ЦБ РФ также обновил макропрогнозы. Если по инфляции все осталось без изменений (5–7% в 2023 году), то по росту ВВП на 2023 год прогноз значительно улучшился (прежний прогноз: от –4 до –1%, новый: от –1 до +1%). Следующее заседание запланировано на 17 марта.

Несмотря на сохранение базовой ставки, доходность гособлигаций в феврале несколько снизилась. Так, по гособлигациям можно было увидеть существенное снижение доходности на 16–66 базисных пунктов по краткосрочным и среднесрочным облигациям. Традиционно доходность месячных нот Национального банка остается привязанной к базовой ставке, снизившись менее чем на один базисный пункт. С другой стороны, ставка РЕПО TONIA выросла до 17,53% в конце февраля, вероятно, на фоне роста спроса при укреплении тенге.

В России на локальном рынке доходность ОФЗ продолжила рост второй месяц подряд. На этот раз доходность коротких ОФЗ выросла более значительно. Если доходность однолетних облигаций выросла с 7,3 до 7,73%, то по 10-летним она выросла с 10,06 до 10,29%, а по 30-летним – с 11,53 до 11,79%. В целом рост доходности пока что не настолько значительный, чтобы ждать роста ставки, несмотря на прогнозы ЦБ, которые указывают на ее сохранение в 2023 году.

Достигнут пик инфляции?

Инфляция в феврале составила 1,3% м/м, а годовая инфляция достигла 21,3%, ускорившись на 60 б. п., обновив последние рекорды. Тем не менее велика вероятность, что в феврале был достигнут пик инфляции. Вряд ли в марте 2023 года мы увидим большой месячный рост цен, как это было в прошлогоднем марте, когда рост составил 3,7% м/м. Следовательно, уже в следующем месяце стоит ждать падения годовой инфляции примерно на 2,5 процентного пункта.

Наибольший вклад в годовую инфляцию в феврале продолжает вносить сегмент продуктов питания и безалкогольных напитков, которые «ответственны» за 10,86 из 21,3% годовой инфляции.

За год среди продуктов питания сильнее всего выросли цены на лук (+105%), огурцы (+57%) и сахар (+55%). Также существенно повысились цены на канцелярские товары (+72%), моющие средства (+54%) и товары личного пользования (+41%).

Отдельно за февраль отметим рост цен на платные услуги на 1,3% м/м, чего мы не наблюдали как минимум последние 5 лет. В то же время продовольственные товары выросли в цене на 1,5% м/м при среднем значении в 1,1% м/м за 5 лет.

Размещения государственных облигаций РК

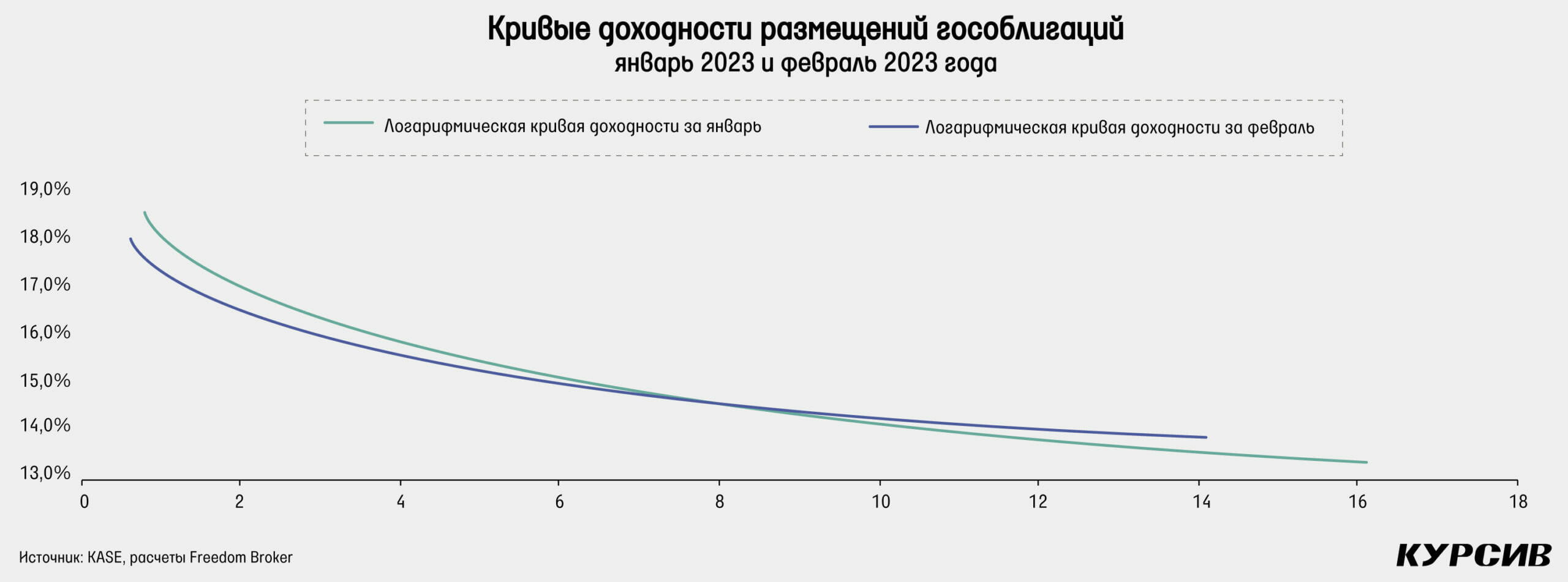

На рынке государственных облигаций Казахстана в феврале состоялось 10 размещений на общую сумму почти 376 млрд тенге, что примерно на 16% меньше результата января. Однако средневзвешенный спрос на предложение вырос с 210% в январе до 530% в феврале. Особенно большим был спрос по размещениям одно- и двухлетних бумаг, которые состоялись 1 и 15 февраля соответственно. Так, однолетние бумаги серии МЕККАМ показали спрос в 710% к предложению, и в итоге было размещено в 3 раза больше объема относительно плана. Спрос по этим бумагам оказался куда выше январского размещения, но тогда само размещение было на 60% больше. В то же время двухлетние бумаги имели спрос к предложению в 1060%, и в итоге по ним было реализовано 53,7 млрд тенге. Доходность по однолетним бумагам составила 16,54%, что на 16 б. п. ниже январского размещения, а доходность двухлетних бумаг составила 16%, что ниже январского размещения на 66 б. п. По этим двум бумагам уже можно увидеть, что кривая доходности сейчас имеет инверсную форму. По пятилетним бумагам доходность также снизилась с 16,13 до 15,87%, а по 9- и 11-летним доходность за месяц не изменилась и составила 14,05 и 13% соответственно.

Мы обновили кривые доходности по размещениям за февраль и январь. Как мы и упоминали выше, кривая является инверсной, и по коротким бумагам можно заметить общее снижение доходности.

Облигации квазигосударственных компаний в феврале

В квазигосударственном секторе в феврале состоялось лишь четыре размещения, и три из них пришлись на Казахстанский фонд устойчивости (КФУ). Общий объем размещений составил 34 млрд тенге, что на 23% меньше результата января. На этот раз были размещены две бумаги с плавающей ставкой и одна бумага с фиксированной ставкой. Доходность пятилетних бумаг с плавающей ставкой составила 18,32–18,34%, что почти не отличается от январских результатов. А вот по однолетним облигациям с фиксированной ставкой доходность составила 16,98%. Отметим высокий спрос на эти бумаги, который составил 250% к предложению. Еще одним размещением квазигосударственного сектора стали 15-летние облигации Банка развития Казахстана по льготной ставке 0,5%.

Акции программы «Народное IPO», «Казатомпрома», Kaspi.kz и КМГ

В феврале ГДР «Казатомпрома» на Лондонской фондовой бирже показали падение в 3,5% после четырех месяцев роста подряд. В итоге ГДР закрыли февраль на отметке $28,6. При этом в начале месяца ГДР неплохо росли, в моменте достигая $33,46, что немного ниже максимумов последнего года. На KASE акции национальной компании упали лишь на 3,4%, несмотря на укрепление тенге, увеличив и без того большую разницу в цене между двумя биржами. На KASE акции в конце месяца стоили на 1150 тенге дороже лондонских ГДР. Основной причиной падения можно назвать общее падение уранового рынка акций. Несмотря на то что цены на уран в феврале выросли на 1%, урановый ETF URA упал на 9,1% после мощного январского роста на 14,7%. Среди новостей отметим анонс конференц-звонка для обсуждения операционных и финансовых результатов по итогам 2022 года. Звонок состоится 17 марта в 17:00 по времени Астаны. Также в феврале состоялось внеочередное собрание акционеров, на котором был избран новый член совета директоров – независимый директор Арманбай Жубаев.

Акции «КазТрансОйла» в феврале выросли на 0,2%, достигнув 711,6 тенге за акцию. Февраль прошел довольно спокойно для КТО (диапазон движения котировок составил 708,6–730 тенге), хотя месяц был богатым на события и новости. В начале февраля компания объявила о планах поставки 20 тыс. тонн нефти в Германию через российский нефтепровод «Дружба». В итоге почти через три недели «КазТрансОйл» сдал эти 20 тыс. тонн «Транснефти». В начале марта появилась новость, что в марте транзит казахстанской нефти в Германию вновь составит лишь 20 тыс. тонн, что в 5 раз меньше, чем планировалось изначально. Напомним, что в конце декабря КТО подал заявку российским коллегам на транзит 1,2 млн тонн нефти в 2023 году. Пока неизвестно, когда мы увидим такой объем транзита. Появилась также новость об отгрузке 82,5 тыс. тонн тенгизской нефти через Батумский нефтяной терминал в январе, что является одним из маршрутов транскаспийского направления. Еще одной важной новостью стало то, что средства на финансирование водовода в размере 70 млрд тенге, вероятно, будут выделены из Нацфонда. Тем не менее деньги выделены будут в виде льготного займа, что все равно несколько ухудшит ситуацию с денежными потоками.

Акции KEGOC вновь показали незначительное изменение котировок. Февраль закрылся на уровне 1615 тенге, а итоговое снижение составило –0,4%. Важной новостью стал выход данных по передаче электроэнергии по сетям KEGOC. Компания нарастила передачу на 7,2% в сравнении с 2021 годом, а показатель составил 58,6 млрд кВт•ч. Объемы технической диспетчеризации составили 104,3 млрд кВт•ч, а балансирования – 203,2 млрд кВт•ч. К тому же рейтинговое агентство Fitch Ratings подтвердило кредитный рейтинг KEGOC на уровне «ВВВ-» со стабильным прогнозом. Появились также данные по производству электроэнергии в Казахстане по итогам января 2023 года. За январь производство увеличилось на 1,1% г/г, составив 10,86 млрд кВт•ч.

ГДР Kaspi.kz выросли в цене на 7,5%, при этом в моменте цена достигала $90, что является самым высоким значением с февраля 2022 года. На KASE цена выросла лишь на 3,9% из-за укрепления тенге. Главной новостью месяца стал выход отчета по итогам 2022 года. Отчет можно назвать позитивным, так как компания оправдала собственные прогнозы, а также показала неплохой рост большинства показателей. Процентные доходы компании в IV квартале 2022 года составили 166 млрд тенге, увеличившись на 34% г/г и 9% к/к. Сумма комиссионных и транзакционных доходов выросла на 45% г/г и 22% к/к во многом благодаря увеличению темпов роста комиссий за продажу в сегменте Marketplace. Тем не менее увеличение базовой ставки и рост депозитов клиентов на 18% за один лишь IV квартал привели к увеличению квартальных процентных расходов, темпы которого составили 95% г/г и 17% к/к. В итоге квартальная чистая прибыль Kaspi.kz составила 197 млрд тенге с показателем роста 37% г/г и 16% к/к, что превосходит предыдущие прогнозы руководства. Компания ожидает роста основных операционных показателей на 35% в 2023 году.

Второй полный месяц в статусе публичной компании для «КазМунайГаза» оказался неплохим. Февраль КМГ закрыл на уровне 9696 тенге, что подразумевает рост на 1,8% м/м. В моменте цены превысили отметку 10 тыс. тенге. В целом динамика котировок по большей части следовала динамике цен на нефть. С укреплением тенге акции немного снизились в начале марта. Основной новостью месяца стал выход производственного отчета за IV квартал 2022 года. Объем добычи нефти вырос на 1,7% г/г, составив 22 млн тонн. Объем переработки нефти вырос на 5,7% г/г, а транспортировки – на 0,1% г/г. Отдельно в IV квартале добыча нефти выросла на 12,6% к/к во многом за счет низкой базы добычи на Кашагане из-за осеннего ремонта, а также за счет двукратного увеличения доли КМГ в Кашаганском проекте. Так называемые операционные активы КМГ показали нейтральный результат нефтедобычи относительно III квартала. Еще одной важной новостью месяца стало подписание соглашения с ЛУКОЙЛом по проекту «Каламкас-море, Хазар, Ауезов», расположенному на шельфе Каспийского моря.