Чуть менее года назад серия землетрясений в Турции и Сирии напомнила жителям сейсмически опасных регионов о важности страхования жилья от разрушений из-за подземных толчков. Многие казахстанцы обеспокоились приобретением полиса, хотя до заключения договора дело пока еще доходит не часто. «Курсив» изучил рынок и рассказывает, к кому лучше обратиться, сколько будет стоить страховка и что говорят специалисты.

Страховые компании Турции начали выплаты собственникам жилья, поврежденного февральскими землетрясениями. Рассчитывать на компенсацию ущерба могут домовладельцы, которые оформили полис по программе обязательного страхования Turkish Catastrophe Insurance Pool (TCIP), – а это примерно половина всех собственников жилья. Правда, сумма страховых выплат по этому полису ограничена: она не может превышать 601 тыс. лир (примерно 14 млн тенге), то есть покроет ущерб лишь частично.

В Казахстане подобной обязательной программы страхования жилья нет даже для сейсмоопасных регионов. Оформить страховку от землетрясения можно лишь в частных страховых компаниях, но среди наших соотечественников такая услуга непопулярна.

«По оценкам экспертов, около 1–2% казахстанцев страхуют имущество по добровольным программам», – отмечает председатель правления АО «КСЖ «Коммеск-Өмір» Олег Ханин.

Случись в Казахстане стихийное бедствие, рассчитывать на компенсацию ущерба могли бы разве что ипотечники. Банки, чтобы защитить себя от рисков утраты или повреждения находящейся у них в залоге квартиры, обязывают заемщиков страховать жилье (хотя по форме эта страховка все-таки добровольная) до полного погашения кредита.

«После селя в Алматы (по реке Каргалинка в 2015 году) у нас в отделе было всего две выплаты – одна на дом, другая на машину. В обоих случаях имущество было оформлено в ипотеку», – приводят пример в страховой компании НСК.

Как отреагировали казахстанцы на события в Турции

«Тема страхования жилья от землетрясений стала сейчас очень актуальна среди клиентов нашей компании. Люди звонят, уточняют, насколько сейсмоустойчивы их дома и покрывает ли их страховка риск землетрясения», – рассказывает Александр Бикетов, ведущий специалист по недвижимости алматинского агентства Ria Light, которое дарит своим клиентам страховой полис при покупке квартиры.

По данным специалистов call-центра СК Freedom Insurance, в первые три недели после событий в Турции количество обращений по страхованию недвижимости, в том числе от землетрясения, увеличилось на 33%. Однако в большинстве страховых компаний, куда обозреватель «Курсива» обратился в качестве покупателя, сообщили, что, хотя казахстанцы и стали чаще запрашивать информацию о страховании квартир от землетрясений, до оформления страховки дело доходит нечасто.

«В основном только интересуются, иногда делают расчеты. Единицы задают конкретные вопросы и запрашивают договор», – говорят страховщики.

«Мы в компании не почувствовали ажиотажа по поводу страхования объектов недвижимости (после событий в Турции. – «Курсив»). Наши граждане либо твердо уверены в качестве своего жилья, либо долго собираются навестить страховую компанию», – добавляет заместитель председателя правления АО СК «Виктория» Сергей Лаврентьев.

Сколько стоит страховка

«Риск «землетрясение» имеет низкую вероятность наступления, но в случае наступления – катастрофические последствия, поэтому рассматривается как риск, который невозможно застраховать за невысокую плату. Для страхования этого риска массово страховой компании требуется иметь перестраховочное покрытие от катастрофических рисков», – говорит председатель правления СК Freedom Insurance Азамат Керимбаев.

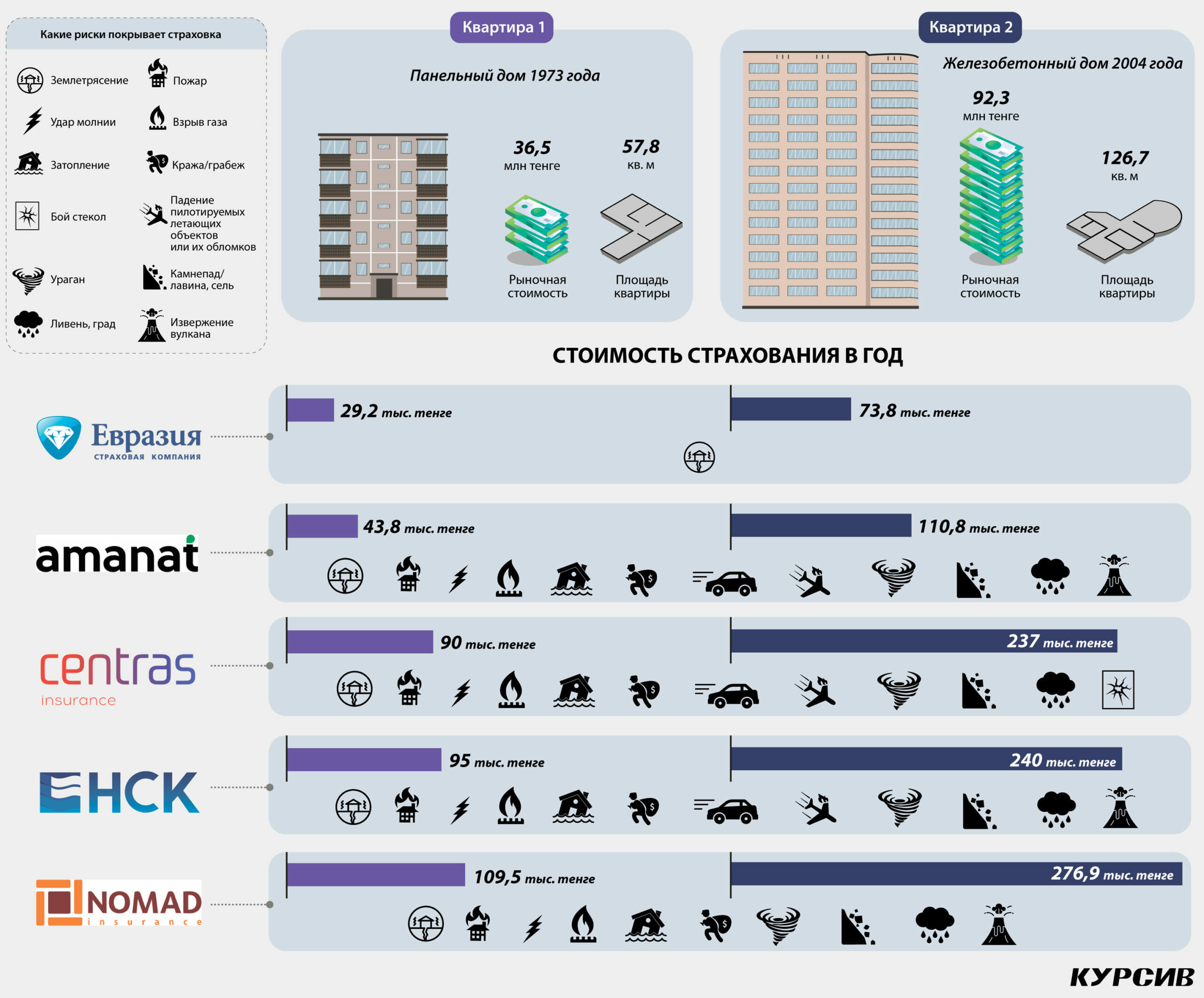

Из восьми страховых компаний, куда позвонил журналист «Курсива», свои тарифы озвучили только пять: Amanat, «Евразия», «Номад Иншуранс», «НСК» и «Сентрас Иншуранс». В СК Freedom Insurance автору сообщили, что страхование от землетрясения оформляют только по залоговым договорам и индивидуальным проектам. Страховая компания «Коммеск- Өмір» изменила вид деятельности и передала все договоры общего страхования в компанию «Сентрас-Иншуранс». Еще одна страховая компания к моменту публикации материала не представила свои расчеты. В общем случае цена страховки зависит от рыночной стоимости жилья и набора рисков: чем больше рисков, тем выше тариф.

Чтобы сориентироваться в многообразии предложений, «Курсив» рассчитал стоимость страховки, включающей риск «землетрясение», для двух вариантов жилья в Медеуском районе Алматы: старой трехкомнатной квартиры площадью 58 кв. м в типовом панельном доме 1973 года постройки (рыночная стоимость – 36,5 млн тенге) и более свежей «трешки» площадью 127 кв м. в доме из железобетона 2004 года постройки (рыночная стоимость – 92,3 млн тенге).

Минимальный годовой тариф, покрывающий риск «землетрясение», предложили в компании «Евразия» – 0,08% от рыночной стоимости квартиры. Таким образом, страхование от землетрясения бюджетной «трешки» в панельке обойдется в 29,2 тыс. тенге в год, а более просторной квартиры в железобетоне – 73,8 тыс. тенге в год. Если захочется застраховать жилье и от других рисков (пожар, затопление и т. д.), тариф удвоится.

Amanat предложил тариф в полтора раза выше – 0,12%, или 43,8 и 110,8 тыс. тенге в год за квартиры в старом и более свежем домах соответственно. Эта страховка не только покроет риск «землетрясение», но и защитит жилье от пожара, взрыва газа, затопления, краж и грабежей и стихийных бедствий (наводнение, ураган, оползень, ливень и т. п.).

В компании «Сентрас Иншуранс» страховка квартиры от стандартных рисков, включая землетрясение, будет стоить еще дороже – 90 тыс. тенге в год за «трешку» в панельном доме и 237 тыс. тенге за более просторное жилье.

В НСК для риска «землетрясение» действует повышающий коэффициент к базовому страховому тарифу (0,24%). В зависимости от наличия средств пожаротушения, а также удаленности дома от ближайшего поста пожарной службы, аварийных и ремонтных служб страховой тариф будет установлен на уровне 0,26–0,3% от рыночной стоимости квартиры. То есть в нашем случае придется заплатить минимум 95 тыс. тенге и 240 тыс. тенге в год за квартиры стоимостью 36,5 млн тенге и 92,3 млн тенге соответственно.

«Обычно максимальный коэффициент применяется к домам коттеджного типа в горной местности, куда пожарным машинам проблематично доехать вовремя. Бывает, дом прямо под склоном построен или к нему ведет очень узкая дорога, а бывает, что до ближайшей пожарной станции час езды и нигде поблизости нет пожарного крана», – поясняют в НСК.

Самый высокий страховой тариф «Курсиву» предложили в компании «Номад Иншуранс» – 0,3% от рыночной стоимости квартиры, или 109,5 и 277 тыс тенге в год за «трешку» на 58 кв. м и на 127 кв. м соответственно. Это страховка от стандартных рисков, включая землетрясение. Все приведенные тарифы действительны для жилья, находящегося в собственности частных лиц и не сдающегося в аренду. Для арендного жилья тариф выше.

«Вы же знаете, как арендаторы относятся к жилью. Не свое – не жалко», – пояснили «Курсиву» в одной из страховых компаний.

Чтобы минимизировать количество обращений за страховыми выплатами, компании стараются включить в договор франшизу, то есть условиться с клиентом о сумме ущерба, ниже которой владельцы квартиры сами будут оплачивать восстановление жилья. В большинстве компаний по риску «стихийные бедствия» она составляет 5–10%. Но в некоторых случаях компании не возьмутся страховать жилье даже с франшизой.

Что нельзя застраховать

«Благодаря разработкам института КазНИИСА были приняты СНиПы для районов сейсмостойкого строительства. Это современные и достаточно жесткие требования к возводимым в Алматы и в других сейсмоопасных регионах зданиям. Поэтому тем, кто живет в домах, построенных после 1965–1970 годов, можно спать спокойно», – уверен Сергей Лаврентьев.

Однако страховая компания «Виктория», которую он представляет, не страхует и гораздо более «молодые» строения.

«На страхование не принимается: ветхие строения сроком эксплуатации более 30 лет», – гласит одно из правил программы добровольного страхования недвижимости «Мой дом» на сайте СК «Виктория».

Правила других страховых компаний более лояльны к старому жилфонду. Так, в компании «Номад Иншуранс» возьмут на страхование квартиру в доме, построенном в 1970 году, в «Сентрас Иншуранс» и «Евразии» – 1968 года постройки. В компании Amanat можно застраховать даже дом 1956 года постройки. Но только если он не каркасно-камышитовый, саманный или аварийный – подобные дома откажутся страховать в любой компании. Такие требования страховых компаний фактически отсекают более трети жилого фонда Алматы и Алматинской области. По данным Бюро национальной статистики (БНС РК), из 530 тыс. домов в этом сейсмоопасном регионе 145 тыс., или 27,5%, возведено ранее 1970 года. Еще 27,8 тыс. домов (моложе 1970 года), или 5,2%, построено из самана или находятся в аварийном состоянии.

На что стоит обратить внимание

Даже если дом попадает в число тех, которые можно застраховать, необходимо внимательно изучить не только условия самого договора, но и общие правила страхования компании. В них можно найти немало ограничений, от которых будет зависеть получение страховой выплаты. К примеру, в компании Amanat к землетрясениям относятся сотрясения поверхности земли свыше шести баллов. А «убытки от землетрясения подлежат возмещению лишь в том случае, если страхователь докажет, что при проектировании, строительстве и эксплуатации застрахованных зданий должным образом учитывались сейсмологические условия местности».

Аналогичные документы при страховом случае придется представить и компании «Номад Иншуранс» либо доказать, что повреждение здания «могло произойти только в результате землетрясения». Кроме того, в «Номад Иншуранс» и «Сентрас Иншуранс» ошибки и просчеты в проекте (дизайне), спецификациях, производстве, проектировании или использовании некачественных материалов при строительстве или модернизации здания сочтут достаточным основанием для исключения события, повлекшего ущерб зданию, из страховых случаев.

«Практически каждый дом можно подвести под одно из этих условий. Доказать обратное владельцам будет непросто. Придется делать запросы в РГП «Госэкспертиза», ГАСК, управление архитектуры, чтобы эти организации предоставили документ, подтверждающий, что при проведении госэкспертизы и вводе дома в эксплуатацию здание соответствовало строительным нормам. При этом данные о вводе в эксплуатацию бóльшей части жилого фонда, построенного до 1991 года, на практике найти сложно. Да и организаций, проводивших госэкспертизу, как и людей, подписавших акт ввода здания в эксплуатацию, давно нет», – отмечает юрист Максим Мостович.

В страховой компании «НСК» покупателя из «Курсива» предупредили сразу: «Если случится как в Турции, мы и все другие частные страховые компании будем освобождены от выполнения обязательств по договору страхования. Такая ситуация относится к форс-мажору».

Все возможные компенсации собственникам жилья в этом случае будет выплачивать государство.

Востребован ли продукт

Основной причиной низкой популярности программ страхования жилья в Казахстане участники рынка называют нежелание казахстанцев разбираться в непрозрачных многостраничных правилах страховых компаний, биться с госорганами, «добывая» нужные документы при наступлении страхового случая, или отстаивать свои интересы в судах.

«Отсутствие четкого понимания условий страхования ведет к негативному опыту при страховых случаях – людям отказывают в выплатах, ссылаясь на правила, и они перестают верить страховщикам», – поясняет ведущий специалист агентства недвижимости ТОО «RIA Light» Александр Бикетов.

Он добавляет: «В текущих экономических условиях люди не готовы тратить свои деньги на непонятный продукт. Если страховых случаев не происходит, у людей возникает ощущение, что они расходуют деньги впустую».

«Обеспеченные люди думают, что при наступлении страхового случая лучше купят себе новый дом, чем будут судиться со страховой компанией. А те, у кого финансы ограничены, надеются на авось. Даже обязательное страхование на машину казахстанцы нехотя делают. Если же ввести обязательное страхование квартир, люди могут и на митинги выйти», – делится с «Курсивом» представитель одной из страховых компаний.

В свою очередь страховые компании пока тоже не слишком заинтересованы в развитии рынка страхования имущества – небольшое количество клиентов обеспечивает им довольно скромную общую премию и вынуждает держать высокие ставки, а это еще более сужает рынок.

«Для развития рынка условия страхования нужно сделать более доступными и понятными для людей. Страховым компаниям нужен грамотный PR, чтобы казахстанцы начали задумываться о страховании своего имущества. Чем шире этот продукт будет востребован, тем более низкие ставки смогут предложить страховые компании», – резюмирует Бикетов.