На казахстанском рынке растет предложение облигаций с маржой, привязанной к безрисковой ставке TONIA. В 2023 году на флоатеры приходится почти половина совокупного объема размещения корпоративных бондов.

Плавание способствует росту

За три первых месяца 2023 года на первичном рынке корпоративных бондов состоялось 14 размещений облигаций с плавающей ставкой.

С помощью этого инструмента было привлечено 158,1 млрд тенге, это 47,5% от совокупного объема размещения.

Сегмент облигаций с плавающей ставкой, привязанной к индикатору TONIA, активно растет со второй половины прошлого года. Ужесточение денежно-кредитной политики повысило интерес инвесторов к инструментам со «встроенной» страховкой от роста процентных ставок. Эмитенты рассчитывают, что привлекут больший объем средств, чем при размещении облигаций с фиксированным купоном, и надеются в перспективе – когда ставки начнут снижаться – сэкономить на обслуживании долга.

Техника старта

Долг с плавающим купоном, привязанным к рыночным ставкам, появился на KASE в ноябре 2021 года – тогда Европейский банк реконструкции и развития (ЕБРР) привлек 12,5 млрд тенге, разместив трехлетние международные облигации с доходностью на уровне сложной процентной ставки TONIA+0%. Стоит оговориться, что в обращении на бирже есть и другие флоатеры – Минфин несколько лет назад активно выпускал облигации с привязкой к инфляции (МЕУЖКАМ), но последний такой облигационный выпуск датирован началом 2016 года. Последние индексированные по уровню инфляции облигации от Азиатского банка развития были размещены в ноябре 2020 года.

«Привязка к TONIA – в определенной степени это привязка к инфляции, так как инфляция является компонентом процентной ставки, – комментирует директор департамента управления активами UD Capital Дамир Сейсебаев. – Однако процентные ставки растут не так сильно, как инфляция. Эмитенты стараются делать условия выпусков привлекательными для рынка, так как в условиях растущих ставок инструменты с фиксированной доходностью и с высокой дюрацией не особо интересны для рынка».

В начале 2022 года на казахстанском рынке капитала наблюдалось затишье: за январь – март было размещено всего семь выпусков облигаций на 11,3 млрд тенге (–96,4% к январю – марту 2021 года). Активность восстановилась только во второй половине года, на этот же период пришлось сразу несколько размещений с плавающей ставкой, привязанной к индикатору TONIA.

В июле 2022 года НК «КТЖ» разместила двухлетние облигации с плавающей ставкой на 118,9 млрд тенге с фиксированной маржой 3%. Это первый выпуск облигаций локального эмитента с плавающей ставкой с привязкой к TONIA и на сегодня самый значительный по объему. Выпуск собрал рекордное количество участников – 423 активные заявки, но спрос к предложению составил лишь 79,3%, и основным инвестором стал ЕБРР. КТЖ собирается направить привлеченные средства «на модернизацию альтернативного грузового маршрута между Азией и Европой».

Четыре выпуска облигаций с плавающей ставкой в 2022 году разместил Казахстанский фонд устойчивости (КФУ). Первые трехлетние облигации с маржой от КФУ были размещены в сентябре 2022 года. Доходность дебютного выпуска при размещении составила 15,6% (TONIA 14,35% и фиксированная маржа 1,25%). Несмотря на это, спрос превысил предложение в 1,5 раза.

Доходность к погашению по плавающим облигациям КФУ в октябре – ноябре прошлого года сложилась в пределах 16,15–17,19%. Базовая ставка в это время выросла до 16%. В это же время фонд запустил среднесрочные бонды с плавающей ставкой на 5–7 лет.

В декабре прошлого года Нацбанк принял решение повысить базовую ставку до рекордных 16,75%. При размещении во второй декаде декабря прошлого года доходность к погашению по облигациям КФУ составила около 19%, а спрос на бумаги варьировался в районе 130–200%.

Финальные флоатеры 2022 года разместил KEGOC, компания представила 15-летние зеленые бонды с 3%-ной маржой к ставке TONIA. Данный выпуск оказался самым «непопулярным» – спрос на бонды составил 70% от предложения. Возможно, инвесторы не захотели вкладываться в столь долгосрочные инструменты по плавающей ставке. Позже компания выставила на торги недоразмещенный объем бондов, в итоге KEGOC привлек 85% от заявленного объема под 19,51%.

Всего за 2022 год объем торгов флоатерами на KASE составил 291,2 млрд тенге, что соответствует 19,5% совокупного объема торгов на первичном рынке корпоративных облигаций.

«В период высоких ставок привлечение ликвидности через флоатеры является одним из способов сокращения расходов, так как эмитенту не приходится фиксировать высокий купон на весь срок обращения ценных бумаг. Это дает возможность выплачивать меньше в последующие годы в случае сокращения уровня базового индикатора», – объясняет трейдер АО «Фридом Финанс» Абдулла Макажан.

Заплыв продолжается

В 2023 году КФУ разместил еще три выпуска облигаций с плавающей ставкой, доходность к погашению у них сложилась чуть ниже, чем у декабрьских выпусков прошлого года, – около 18,4%. Однако флоатеры остаются выгоднее «обычных» бондов эмитента примерно на 2%. На конец марта 2023 года у КФУ уже семь выпусков облигаций с плавающей ставкой, совокупный объем размещения – 238,9 млрд тенге, что составляет больше половины всего объема привлечения по бондам с привязкой к TONIA на KASE.

В феврале очередные бонды с плавающей ставкой разместил Европейский банк реконструкции и развития. Данный выпуск флоатеров отличается меньшей маржинальностью (0,9% к TONIA) и небольшим сроком обращения (13 месяцев).

В конце марта в сегменте появился еще один эмитент – Банк развития Казахстана. Он выставил на торги два выпуска зеленых бондов с плавающей ставкой с одинаковыми условиями и разной дюрацией. В результате трехлетние облигации собрали 78% от изначально заявленной суммы, торги 15-летними флоатерами признаны несостоявшимися по причине отсутствия встречных заявок.

Поворот течения

Повышенный спрос на флоатеры, который наблюдается на KASE с середины прошлого года, связан с высокой ставкой, и по большей мере выпуск таких облигаций со стороны эмитентов является вынужденной необходимостью. И в случае смягчения политики регулятора спрос на такие выпуски может ослабнуть, cчитает Дамир Сейсебаев. По наблюдениям Ассоциации финансистов Казахстана (АФК), смягчения денежно-кредитной политики в ближайшее время участники рынка не ждут. АФК регулярно опрашивает профессиональных участников финансового рынка об их прогнозах в отношении ряда индикаторов. И по результатам последнего опроса 21,3% респондентов полагают, что регулятор повысит базовую ставку с 16,75 до 17% на заседании 7 апреля. Еще 65% опрошенных ожидают сохранения текущего уровня базовой ставки.

У представителей «Фридом Финанс» другая позиция: они полагают, что спрос на флоатеры сохранится даже в период смягчения денежно-кредитной политики. Эта уверенность строится на том соображении, что облигации с плавающей ставкой имеют преимущества над бондами с фиксированной ставкой, поскольку они менее рискованные и приносят купонный доход в зависимости от ситуации на рынке.

В Ассоциации финансистов Казахстана в целом согласны с этим мнением, но указывают на ряд нюансов. «Цены флоатеров практически не меняются от номинала даже в периоды высокой волатильности на рынке, поскольку идет постоянный перерасчет купонной ставки. Но с другой стороны, пересчет ставок приводит к высоким временным и техническим издержкам как для инвесторов, так и для эмитентов. Для местного рынка, который только осваивает подобные инструменты, это выступает сдерживающим фактором развития», – резюмируют в АФК.

Плавание способствует росту

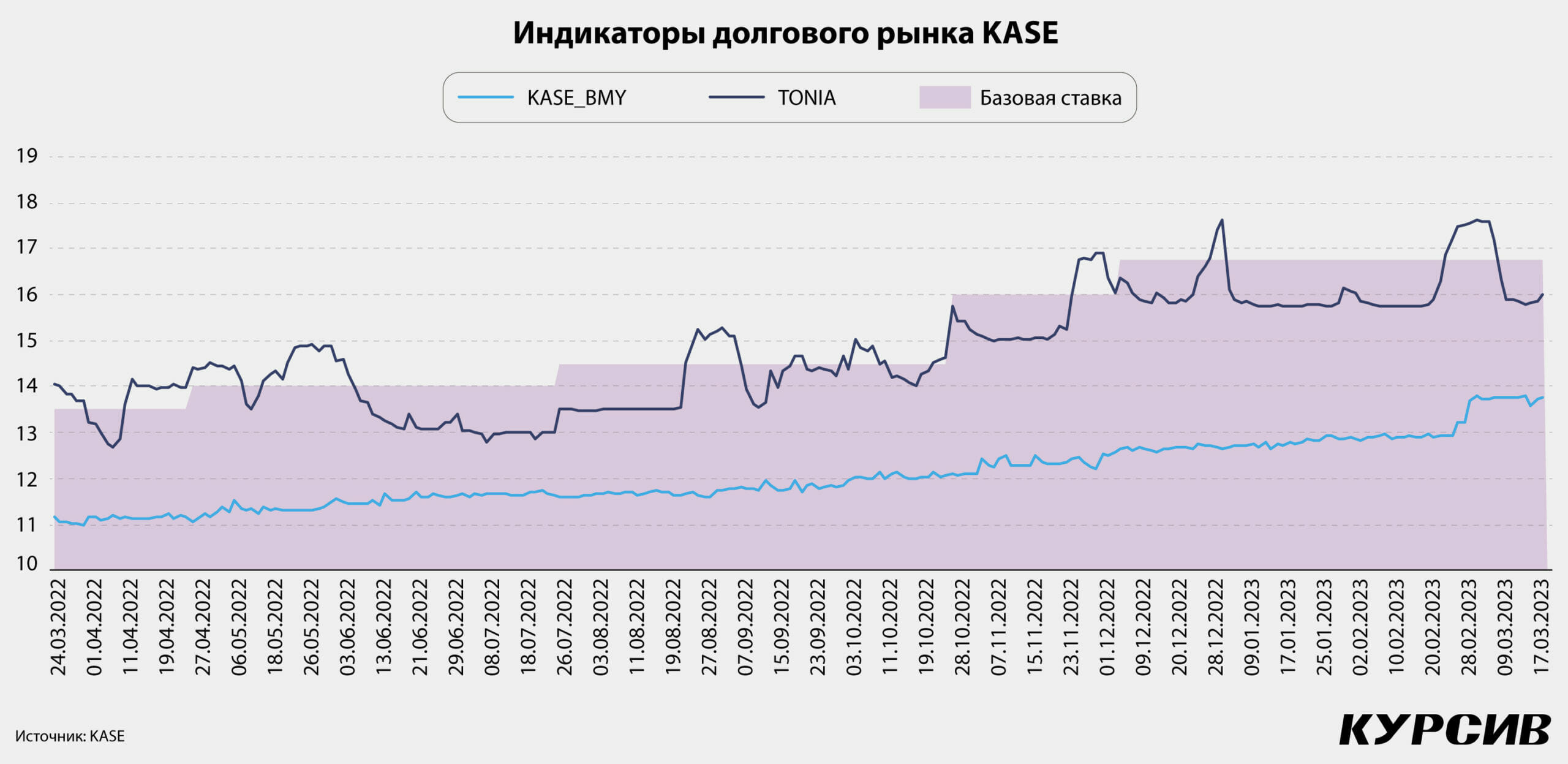

В 2022 году на KASE 20 эмитентов разместили 53 выпуска корпоративных облигаций на общую сумму 1492,2 млрд тенге. В течение всего прошлого года индикатор доходности рынка корпоративных облигаций KASE_BMY постепенно увеличивался – значение индекса выросло на 204 базисных пункта, до 12,7% годовых. Рост индикатора был обусловлен повышением базовой ставки за год с 9,75 до 16,75% из-за рекордной инфляции в стране.

За I квартал 2023 года на долговом рынке KASE состоялось 31 размещение корпоративных облигаций восьми эмитентов на общую сумму 332,9 млрд в тенговом эквиваленте (включая два долларовых выпуска облигаций), а рост KASE_BMY продолжился. Причем в начале марта произошел резкий скачок индикатора – на 452 базисных пункта, до 13,7% годовых. Это произошло как раз в то время, когда KASE приняла решение включить в представительский список для расчета индикатора девять новых выпусков облигаций, шесть из них – с плавающей ставкой, привязанной к индикатору TONIA.

Поскольку эти инструменты имеют сильную корреляцию с базовой ставкой, в условиях ее рекордного уровня доходность флоатеров сложилась выше, чем по бондам с фиксированной ставкой, и это, в свою очередь, повлияло на рост индикатора KASE_BMY. Напомним, что представительский список KASE_BMY пересматривается четыре раза в год.