Пенсионный фонд Кыргызстана просит новых инструментов

Социальный фонд Кыргызстана (аналог ЕНПФ) находится в «стесненных обстоятельствах» – может вкладываться в ограниченный список инструментов. Сейчас Соцфонд хочет расширить линейку инструментов. Но местный регулятор скептически смотрит на предлагаемый «инвестиционный ассортимент».

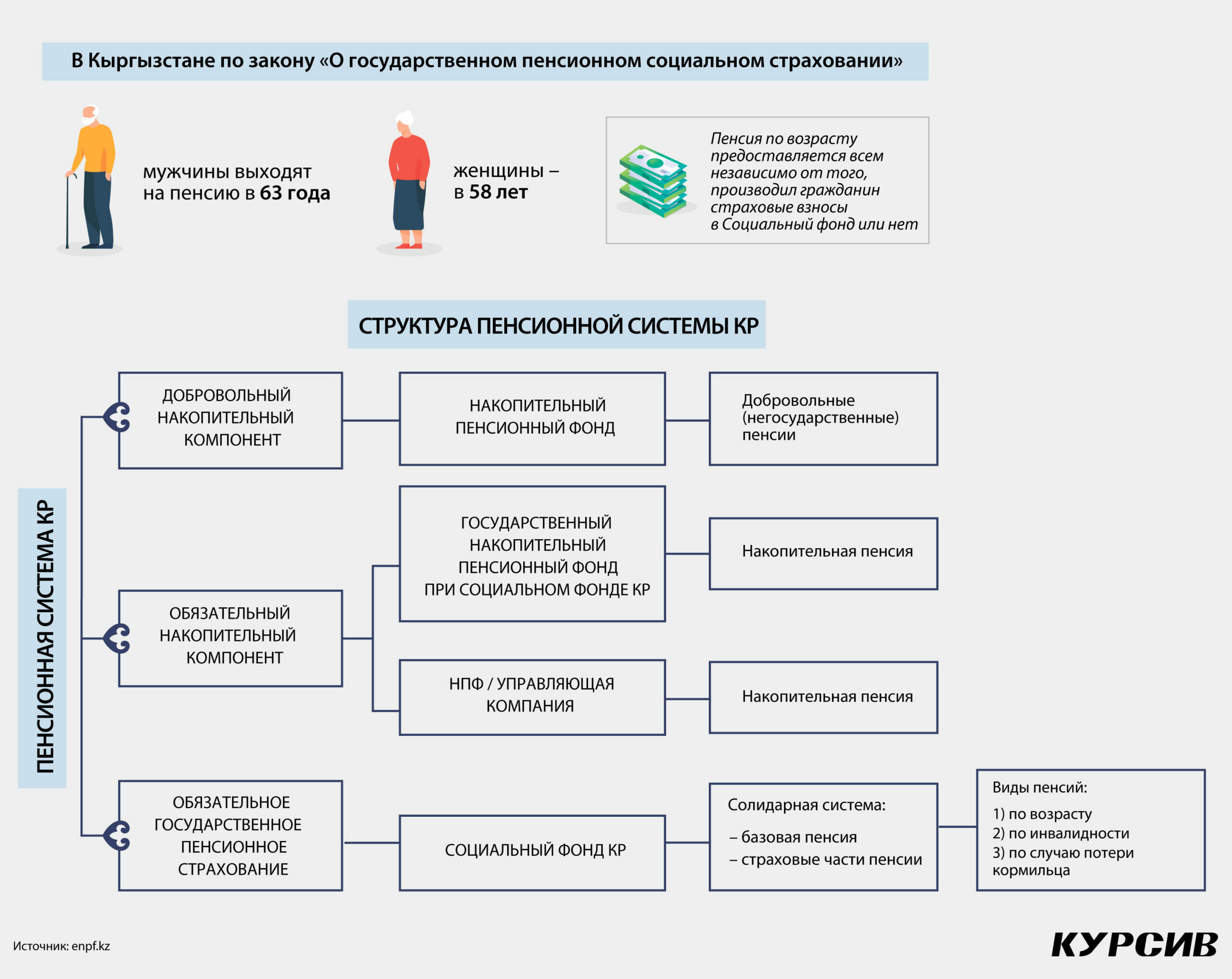

В Кыргызстане действует солидарная пенсионная система с зачатками накопительной. Государство сегодня выплачивает пенсии «из общего котла» – Соцфонда, в который делают взносы работающие люди. Внутри Соцфонда есть Государственный накопительный пенсионный фонд (ГНПФ), в котором аккумулируется накопительный компонент – деньги, принадлежащие конкретному человеку. Впрочем, копить на старость кыргызстанцы могут и в частных пенсионных фондах. Их в семимиллионном Кыргызстане лишь два. Сама пенсионная система в соседней республике регулируется законом о государственном пенсионном социальном страховании, а трудовой стаж, который ложится в основу исчисления пенсии, называют страховым стажем.

Всем выйти из сумрака

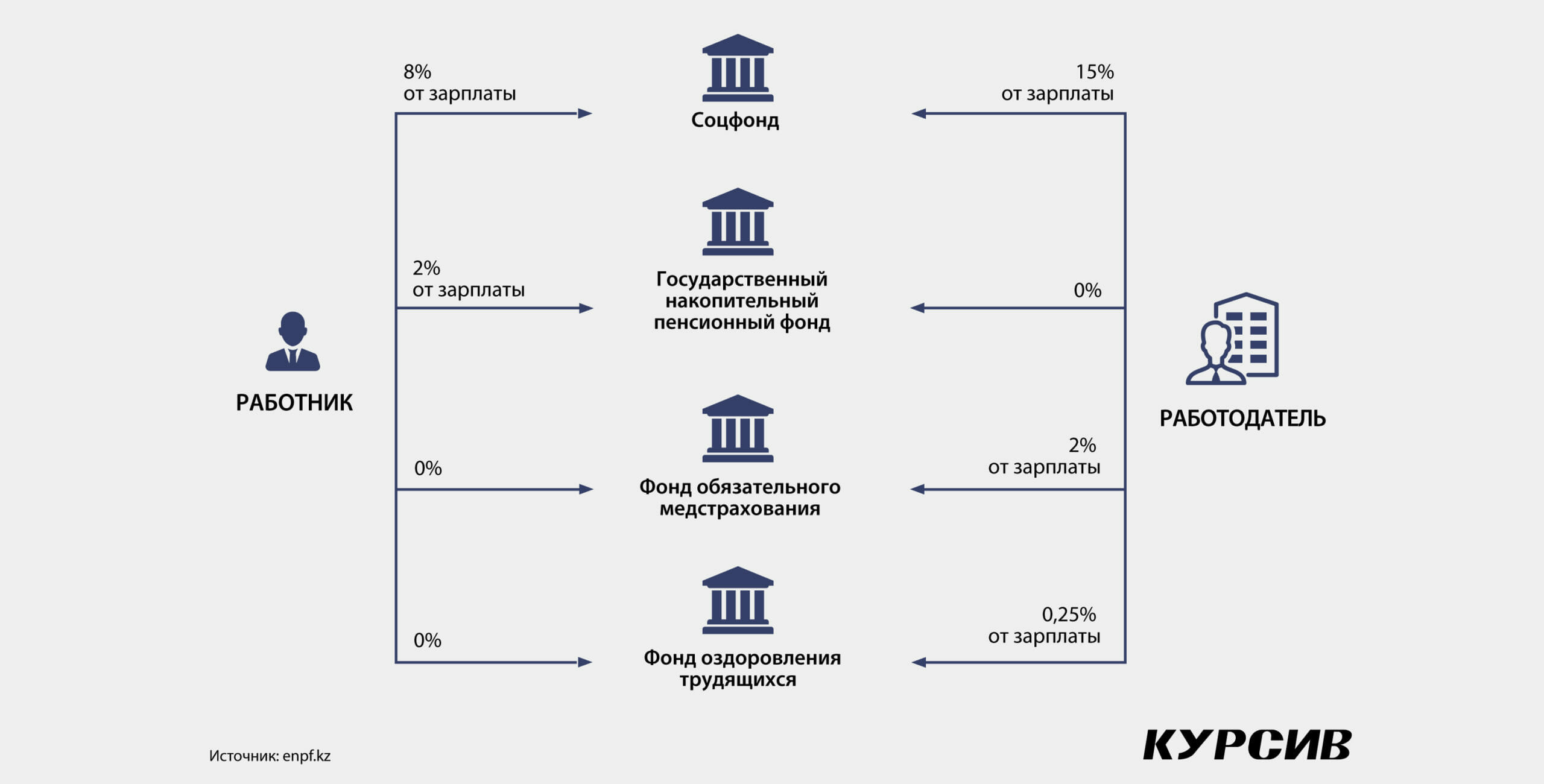

В Кыргызстане работодатель обязан отчислять 17,25% за своего работника из фонда оплаты труда. 15% от этой суммы направляются в Соцфонд, 2% уходят в Фонд обязательного медицинского страхования, оставшиеся 0,25% – в Фонд оздоровления трудящихся (даже если человек не состоит ни одном из профсоюзов республики). Кроме того, сами сотрудники производят ежемесячную выплату в Соцфонд в размере 10% от своей заработной платы. Эти средства распределяются следующим образом: 8% идут на оплату пенсий сегодняшних пенсионеров, 2% аккумулируются в Государственном накопительном пенсионном фонде и в частных пенсионных фондах. Накопительный компонент появился с января 2012 года.

Можно сказать, что 25% от дохода каждого работающего кыргызстанца идут на пенсионное обеспечение. Однако даже четверть денег, которую отщипывают от ФОТ, не делает пенсионку устойчивой.

«Согласно выводам Международной организации труда, когда в государстве на одного пенсионера приходится три и менее работающих гражданина, то финансовая устойчивость пенсионной системы под угрозой. В Кыргызстане этот показатель составляет 0,8 работника. В республике очень много людей, которые не платят налоги, страховые взносы (то, что в Казахстане называют пенсионными отчислениями. – «Курсив»), получают зарплату в конвертах. Если бы все трудоспособные кыргызстанцы работали по-белому, у нас не было бы никаких проблем», – объясняла СМИ ситуацию Гульнура Джуматаева, заместитель председателя Социального фонда.

Чтобы вывести больше людей из тени и больше денег аккумулировать в Соцфонде, власти Кыргызстана решили сделать послабления для МСБ. С декабря 2022 года по январь 2027 года субъектам МСБ снизили тарифы страховых взносов. В этот период для предприятий с годовой выручкой не более 30 млн сомов (сейчас это $343 тыс.) и с численностью работников 5–14 человек соцвыплаты снижены с 27,25% (совокупная выплата организации и работника) до 22%, из которых предприятие платит только 12%. Для компаний, содержащих штат из 15 человек и больше, общая выплата сокращается еще более ощутимо – 14%, из которых предприятие выплачивает только 4%. Предприятия, на которых трудятся четыре человека и меньше, оплачивают страховые взносы по прежнему тарифу.Кроме того, для субъектов МСБ исключили выплаты в Фонд оздоровления трудящихся (0,25%).

Какая ж ты «консерва»!

Инвестиционная политика Социального фонда (он управляет деньгами ГНПФ) очень консервативная: в приоритете сохранность накоплений, а не их прибыльность. По закону Соцфонд может вкладывать средства в государственные ценные бумаги, облигации и акции кыргызских эмитентов, паи индексных инвестиционных фондов, размещающих деньги в ценные бумаги иностранных государств, ипотечные ценные бумаги, которые выпущены по законам Кыргызстана, депозиты в кредитных организациях.

Однако пенсионные активы размещаются большей частью в государственных ценных бумагах и на депозитах в коммерческих банках – об этом в своих отчетах пишет сам Соцфонд. Такую инвестполитику определил законодатель, который четко указал, какая часть средств должна идти на покупку государственных ценных бумаг, какая – на акции частных кыргызских ОАО. Этот подход, в принципе, работает: ведомство получает инвестиционный доход. Согласно данным, указанным на сайте Соцфонда, доходы от инвестирования средств ГНПФ в 2021 году (к 2017 году) выросли на 86,8%. Рост обеспечило увеличение общей суммы, направленной на инвестирование, ежегодных поступлений страховых взносов и доходности по государственным ценным бумагам и коротким инструментам Национального банка – нотам и векселям.

К примеру, доходность нот Нацбанка КР с 2017 по 2021 год выросла почти в 2 раза, с 3,98% (средняя ставка по нотам) до 7,1%. Прибыльность государственных векселей в рассматриваемом периоде – в 1,5 раза. Повышение привлекательности ценных бумаг государства и Национального банка можно объяснить повышением учетной ставки регулятором в 2021 году с 6,5% в январе до 8% в ноябре.Однако, как считают эксперты, варианты инвестирования длинных денег, которые использует Соцфонд, неэффективны.

«Длинные деньги должны развивать отечественную экономику. Любому производству нужны активы, оборотные средства, и длинные деньги здесь играют огромную роль. Что такое государственные ценные бумаги? Это инвестирование в долги государства и дефицит бюджета. В то же время длинные деньги – бесценная составляющая экономики, работающая на перспективы. Они должны создавать добавленную стоимость на товары, поскольку только она является основой развития экономики. А погашать же долги и удовлетворять спекулятивные интересы банков – это совершенно не интересные направления для пенсионных активов», – считает основатель и почетный председатель негосударственного пенсионного фонда

«Кыргызстан» Шамиль Атаханов.

Он напомнил, что «длинные деньги имеют природу сложных процентов», это можно и нужно использовать. Однако сейчас их превращают в краткосрочный инструмент.

«Использовать активы пенсионных фондов таким образом – это все равно что сжигать ассигнации, чтобы осветить темную комнату», – говорит Атаханов.

Он также назвал проблемой пенсионной системы КР неразвитость местного фондового рынка, где листингуются всего 32 эмитента. Атаханов уверен, что при таком раскладе пенсионные фонды просто не могут работать в полную силу.

«Пенсионные фонды – это институт сбережения средств населения. Эти средства могут приумножаться по мере эффективности работы фондового рынка, который, в свою очередь, будет увеличиваться по мере роста пенсионных активов. В идеале это два взаимообусловленных субъекта экономических рыночных отношений, которые друг друга развивают. Но, увы, ока государство уделяет мало внимания что первому, что второму», – резюмировал Шамиль Атаханов.

В Соцфонде хотят перемен

В самом Соцфонде тоже хотели бы изменить систему инвестирования. В конце января глава ведомства Бахтияр Алиев заявил в парламенте, представляя поправки к законам «О Социальном фонде», «Об инвестировании средств для финансирования накопительной части пенсии по государственному социальному страхованию в КР», что поправки позволят профильному ведомству расширить спектр финансовых инструментов.

«На сегодня накопительный фонд [ГНПФ] располагает 36 млрд сомов ($411,8 млн), ежегодно добавляется по 6 млрд сомов ($68,6 млн). Нам нужны дополнительные финансовые инструменты. До настоящего времени такой необходимости не было, потому что деньги, 90%, были размещены в ценных бумагах и оставшаяся сумма – на депозитах в коммерческих банках», – пояснил председатель Соцфонда.

На общественное обсуждение пакет изменений был вынесен еще в июне 2022 года. Этот документ предполагал, что пенсионный фонд сможет инвестировать не только в вышеуказанные инструменты, но и в драгоценные металлы (золото, серебро, платина) и валюту. Главный аргумент в пользу покупки золота – инвестиционный запас прочности драгоценного металла. Покупать отечественное аффинированное золото, выпускаемое ОАО «Кыргызалтын», планировалось при посредничестве Национального банка. Хранить золотой запас Соцфонда хотели также в хранилище регулятора.

В Нацбанке к этой инициативе отнеслись скептически. Заместитель председателя финрегулятора Кайып Куленбеков заявил, что НБ КР считает затею Соцфонда рискованной из-за волатильности цен на драгметаллы и валюту. Он добавил, что строительство хранилища для золота обойдется слишком дорого.После этого законопроект сняли с повестки дня и до сих пор к нему не

возвращались. Что касается позиции Нацбанка по этому вопросу, то в ведомстве «Курсиву» подтвердили, что она пока остается неизменной.

Отдам деньги в частные руки

Личные накопления на пенсию (2% от зарплаты) кыргызстанцы могут доверить также управляющим компаниям либо частным пенсионным фондам. Пул управляющих компаний изначально составляет Соцфонд. Только те компании, которые получили добро от Соцфонда, могут быть выбраны вкладчиком (при этом фактически накопленный компонент остается в системе Соцфонда; меняется только управляющий деньгами). Однако ни одна компания на сегодня не прошла конкурсный отбор.Что касается частных фондов, то им Соцфонд по заявлению вкладчика периодически делает перечисления в размере 2%; эти деньги выходят за пределы Соцфонда. В базе Минюста КР значатся шесть негосударственных пенсионных фондов. Из них фактически функционируют и обладают соответствующей лицензией лишь два: ОАО «Накопительный пенсионный фонд «Кыргызстан» (создан в 1994 году, перерегистрирован в 2019 году) и ЗАО «Накопительный пенсионный фонд «Дордой Салым» (создан в формате ОАО «Дордой Гарант» в 2019 году, реорганизован в ЗАО «Дордой Салым» в 2020 году).

До 2016 года негосударственные накопительные фонды в КР не могли работать по обязательному пенсионному страхованию – в них аккумулировались только средства добровольных пенсионных взносов. После того как был принят соответствующий закон, фондам потребовалось некоторое время, чтобы получить лицензии и начать работу по новому направлению, в связи с чем кыргызстанцы стали переводить свои деньги из ГНПФ в частные фонды только в 2019 году. В итоге, по данным из открытых источников, с 2019 года по август 2022 года свои пенсионные накопления забрали из ГНПФ 1228 человек. В НПФ «Кыргызстан» ушли 817 человек с 66 млн 584 тыс. сомов ($861,93 млн по среднему курсу за три года), в «Дордой Салым» – 411 человек с 18 млн 160 тыс. сомов ($235,8 млн).

Инструменты у частных пенсионных фондов такие же, как у ГНПФ. Однако они могут использовать более гибкий подход к инвестированию: покупать больше негосударственных ценных бумаг, проводить больше операций с облигациями кыргызских эмитентов, продавать и покупать пенсионные инвестиционные активы и т. д. По итогам 2019 года обе компании ушли в минус: НПФ «Кыргызстан» – на 8 199 600 сомов ($117,4 тыс.), НПФ «Дордой Салым» – на 805 221 сом ($11,5 тыс.). Эти данные приводятся на сайте Кыргызской фондовой биржи (КФБ).Как рассказала «Курсиву» генеральный директор накопительного пенсионного фонда «Кыргызстан» Зуура Баяманова, в документах КФБ отражен убыток по операционной собственной деятельности фонда. «Уставный капитал, пенсионные активы и инвестиционная деятельность фонда полностью соответствуют установленным требованиям и нормативам законодательства», – подчеркнула она.

Гендиректор НПФ «Кыргызстан» предоставила данные, согласно которым инвестиционная доходность фонда по обязательному пенсионному страхованию составила в 2019 году 19%, в 2020 году – 8,3%, в 2021 году – 9,2%, за три месяца 2022 года – 10,7%. Портфель компании состоит из государственных ценных бумаг, депозитов, акций и облигаций.Как сообщил «Курсиву» директор ЗАО НПФ «Дордой Салым» Урустам Омуралиев, по итогам 2021 года сумма пенсионных поступлений НПФ составила 16 970 675 сомов ($200,5 тыс. по курсу за 2021 год). Основная часть этой суммы – взносы из Соцфонда за 393 человек – 16 770 675 сомов

($198 141). Инвестиционный доход в этот период составил 5 745 534 сома ($67 882). Сумма пенсионных накоплений, поступивших в 2022 году, составила 19 813 286 сомов ($235,51 тыс.), включая 19 613 286 сомов ($233,1 тыс.) поступлений из Соцфонда за 430 человек. Финансовый результат от инвестирования в этот период достиг 8 118 255 сомов ($96,5 тыс.).

К частникам уходят богатые

В частные пенсионные фонды в КР чаще вкладываются люди с большими деньгами. Такими наблюдениями поделился Денис Бердаков, независимый экономический эксперт, консультант международных организаций.

«Те, кто платит миллионные налоги [и соцвыплаты], для них проценты, эначисленные на эти 2%, становятся существенными. Для остальных же перевод из государственного пенсионного фонда в частные не играет большой роли. Мы видим, что больше тысячи человек уже перешло в частные фонды, и, судя по средней сумме на человека, это очень крупные бизнесмены или управляющие крупными компаниями. Поэтому, как бы это ни было парадоксально, капитализм для бедных не работает», – считает Бердаков.

По мнению эксперта, отсутствие суперэффективности частных НПФ объясняется тем, что их инвестиционная деятельность ограничена ценными бумагами Кыргызстана.

«Фондовый рынок у нас не развит, по-серьезному инвестировать некуда, поэтому все это нестабильно. Разумнее всего вкладываться в землю и так далее, что люди чаще и делают», – отмечает он.

Вместе с тем Бердаков считает, что если бы накопительная часть пенсии была 4–5%, то люди бы активнее переводили взносы в частные фонды, так как ГНПФ управляется еще более слабо из-за ограниченности инвестирования.

«Интерес к частным НПФ был бы выше, если бы туда можно было переводить не только накопительную, но и базовую часть пенсии, – предполагает эксперт. – У нас же государство заняло промежуточную позицию, то есть они пытаются не уводить крупные деньги из пенсионной системы. А она тем временем имеет ряд признаков финансовой пирамиды, которая постоянно дополняется из бюджета и не зарабатывает в принципе. Кроме того, у нас становится все больше стариков, а это значит, что система может грохнуться в любой момент».