На казахстанском фондовом рынке приближается дивидендный сезон. «Курсив» поговорил с аналитиками, какие компании из индекса KASE могут поделиться прибылью с акционерами и в каком объеме.

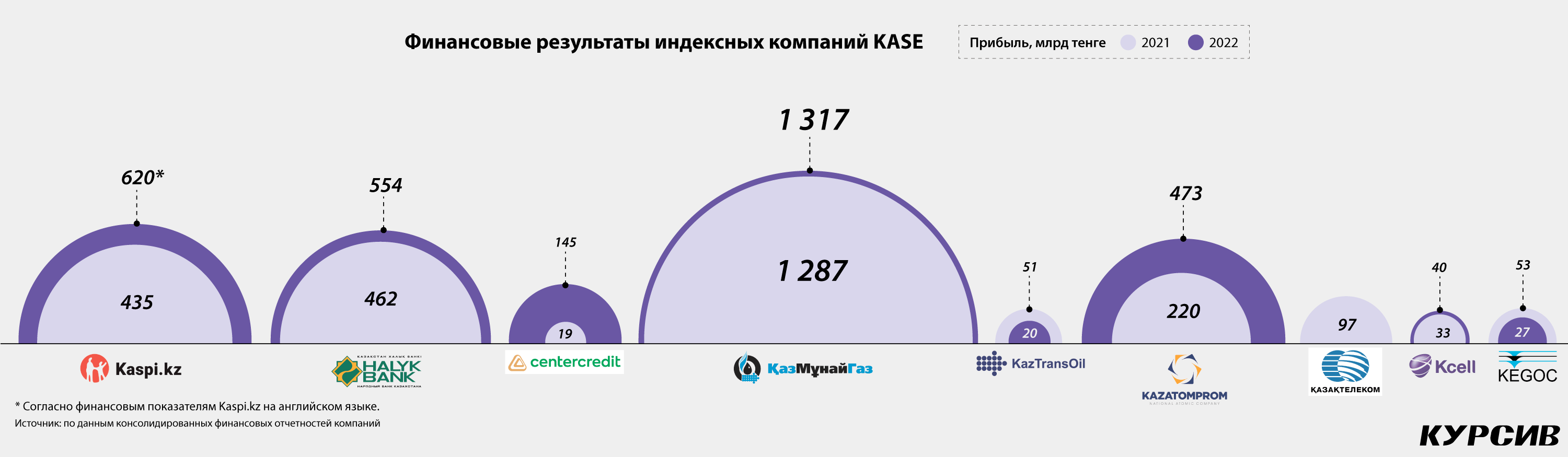

По итогам 2021 года прибыль индексных компаний KASE превысила показатель предыдущего года на 31,6%. Но тогда дивидендный сезон не задался – две компании из восьми отказались распределять чистую прибыль, еще три компании выплатили меньше дивидендов, чем годом ранее.

В 2022 году совокупная прибыль компаний, входящих в представительский список индекса KASE (без учета КМГ, который был включен в список в феврале текущего года, и «Казахтелекома», который еще не выпустил полный отчет), выросла на 47,7%. Сильные финансовые результаты позволяют надеяться, что в текущем году выплаты дивидендов могут серьезно превысить их прошлогодние показатели. Пока о намерениях по дивидендам публично заявили «Казатомпром», «Кселл» и Kaspi.kz.

Заплатит весь финсектор?

Банки из представительского списка KASE в 2022 году значительно нарастили прибыль.

Kaspi.kz смог увеличить за прошлый год общую выручку на 40%, до 1,3 трлн тенге. Чистая прибыль компании при этом составила 620 млрд тенге (рост около 40%).

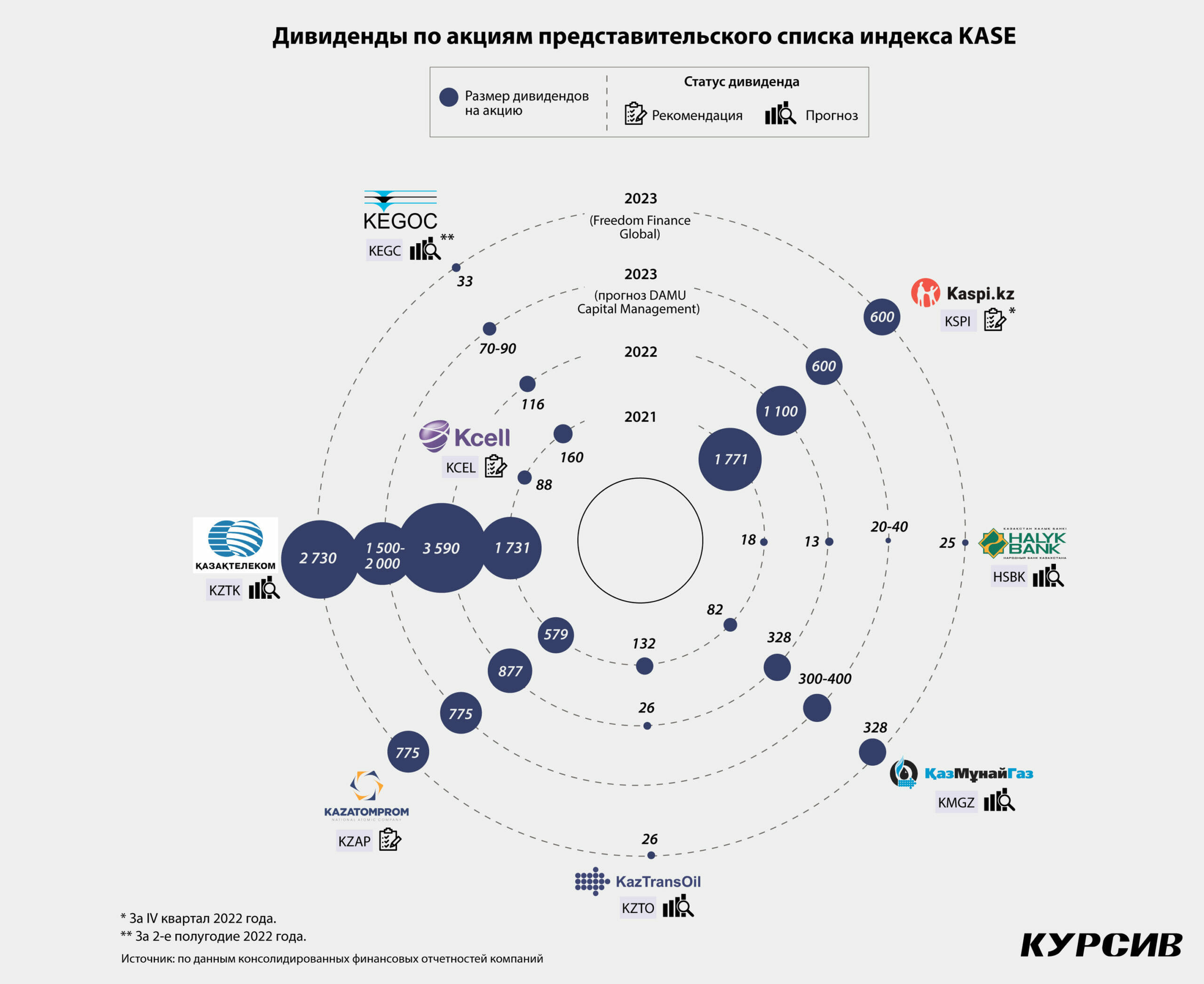

По дивидендам за 2022 год Kaspi.kz уже показывает результат лучше предыдущего года. Так, 27 февраля компания рекомендовала дивиденд за IV квартал в размере 600 тенге на акцию, выплатив за III и II кварталы 600 и 500 тенге соответственно. В сумме по году это дает 1700 тенге по сравнению с 883 тенге за 2021 год.

Стоит отметить, что Kaspi.kz наряду с дивидендами запускал за последние 12 месяцев четыре программы выкупа своих ГДР. На выплату дивидендов и выкуп депозитарных расписок банк направил примерно 75% прибыли за 2022 год. По мнению аналитиков Jusan Invest, в ближайшие годы Kaspi может возвращать своим акционерам до 80% своей прибыли.

«В целом бизнес-экосистема Kaspi.kz чувствует себя хорошо, и высокая рентабельность позволяет как выплачивать дивиденды, так и вкладываться в дальнейшее развитие», – говорит генеральный директор DAMU Capital Management Мурат Кастаев. Он напоминает, что в феврале 2023 года группа заявила о приобретении 90% интернет-магазина сети Magnum и готовности инвестировать в его развитие 70 млрд тенге.

Менеджмент Народного банка на конференц-колле, посвященном обсуждению финансовых результатов за 2022 год, подтвердил возврат к «нормальной» дивидендной политике. Напомним, в апреле прошлого года акционеры Халыка постановили воздержаться от дивидендов за 2021 год, однако уже в сентябре банк все-таки решился на их выплату.

«На наш взгляд, банк объявит дивиденд на уровне не менее 30 тенге на акцию (60% от чистой прибыли за 2022 год) по сравнению с 12,71 тенге за 2021 год. При этом не исключено, что выплата может составить и более 60%, принимая во внимание, что по 2021 году, который в итоге оказался для банка удачным, был выплачен небольшой дивиденд», – прогнозирует начальник управления аналитических исследований АО «Jusan Invest» Бауыржан Тулепов.

По итогам 2022 года Народный банк получил прибыль 539 млрд тенге (+19,8% к предыдущему году) и легко может позволить себе выплатить дивиденды в 20–40 тенге за акцию, считает Мурат Кастаев. «Банк традиционно придерживается консервативной стратегии, имеет высокие показатели достаточности капитала, и выплата дивидендов на них не повлияет. Также банк имеет доминирующую долю рынка, и похоже, что не намерен ее наращивать. Поэтому Народный все более становится дивидендной акцией, нежели акцией роста», – добавляет он.

Банк ЦентрКредит многие годы не делал выплат по простым акциям. И, скорее всего, воздержится от распределения доходов и в этом году, считают многие представители инвестиционных компаний. Однако при условии возврата денег, полученных от государства, вероятность выплаты дивидендов от БЦК все же есть, полагает аналитик Freedom Finance Global Данияр Оразбаев. Кроме того, чистая прибыль банка в 2022 году сложилась в размере 145 млрд тенге, что почти в восемь раз превышает результат предыдущего года. «Пару лет назад руководство банка допускало возможность дивидендов в 2023 году. Если акции БЦК станут дивидендными, то могут быстро увеличить свою рыночную стоимость, которая все еще на 60–65% ниже балансовой», – отмечает аналитик.

KEGOC, «КазТрансОйл» и «Казатомпром»

Чистая прибыль KEGOC по итогам 2022 года сократилась почти вдвое, до 27 млрд тенге. И это уже сказалось на дивидендах: за первое полугодие 2022 года был утвержден размер в 65,44 тенге на акцию против 84,72 тенге за первое полугодие 2021 года (напомним, компания платит дивиденды дважды в год).

«Снижение прибыли KEGOC в значительной мере было связано с увеличением неденежных расходов (амортизации), а операционный денежный поток за 2022 год даже возрос. Это, а также радужные перспективы по выручке позволяют рассчитывать на то, что компания как минимум сохранит размер дивидендов», – говорит Бауыржан Тулепов.

В DAMU Capital Management считают, что компания может выплатить дивиденды от 70 до 90 тенге на акцию (за второе полугодие 2022 года). Прогнозы Freedom Finance Global менее оптимистичные – аналитики инвесткомпании полагают, что KEGOC выплатит 33 тенге за акцию за второе полугодие 2022 года.

«КазТрансОйл» в прошлом году огорчил инвесторов дивидендом в 26 тенге на акцию, что оказалось в пять раз меньше, чем дивиденды за 2020 год (132 тенге). Прибыль КТО в 2022 году сильно упала – компания заработала 20 млрд тенге, что на 61% меньше, чем годом ранее. Снижение показателя в основном обусловлено ростом себестоимости в связи с повышением заработной платы производственного персонала, отмечают в компании. Кроме того, «КазТрансОйл» включился в реконструкцию и расширение магистрального водовода Астрахань – Мангышлак стоимостью 109 млрд тенге с привлечением заемных и «антикризисных средств» из Нацфонда. В результате, по мнению Jusan Invest, в 2022 году размер дивиденда акций КТО не превысит показатель 2021 года «по финансовым и моральным причинам».

Финансовые результаты «Казатомпрома» оказались позитивными на фоне улучшения маржинальности и значительного роста выручки. Чистая прибыль компании, относящаяся к акционерам, по итогам года составила 348 млрд тенге, что выше прошлогоднего результата почти в 2,5 раза.

Однако 7 апреля руководство «Казатомпрома» рекомендовало выплату 774,88 тенге по итогам 2022 года. Это на 12% меньше, чем в прошлом году, но соответствует дивидендной политике компании, основанной на уровне свободного денежного потока (в IV квартале наблюдается отрицательный денежный поток). В связи с этим рост чистой прибыли «Казатомпрома» не дал прямого эффекта на уровень дивидендов, объясняют аналитики Freedom Finance Global. В Jusan Invest напоминают, что «по 2021 году компания направила на выплату дивидендов больше, чем заработала, благодаря распределению средств, которые получила от продажи доли в ТОО «ДП «Орталык». Кроме того, компания, очевидно, учитывает увеличение капитальных затрат, комментируют специалисты Jusan Invest. Капитальные затраты добычных предприятий группы выросли на 61% по сравнению с 2021 годом, что связано с переносом работ по разработке месторождений, более высокими закупочными ценами на сырье, материалы, оборудование и ростом стоимости услуг по бурению.

5G против

«Казахтелеком» еще не выпустил отчет за полный 2022 год, но последняя промежуточная отчетность была обнадеживающей. По итогам девяти месяцев прошлого года компания увеличила общую выручку на 10% г/г, до 474,8 млрд тенге, чистая прибыль при этом выросла на 2%, до 88,7 млрд тенге. По предварительным данным, результаты деятельности компании превысили по итогам 2022 года плановые показатели.

За 2021 год компания выплатила 3590,39 тенге на акцию – это максимальная сумма дивидендов за последние десять лет. Однако по 2022 году ожидать высоких выплат не стоит, полагают в Jusan Invest. Компания заявила о серьезных капитальных инвестициях в строительство сетей 5G и участии в проекте прокладывания ВОЛС по дну Каспийского моря.

«Кселл», дочерняя компания «Казахтелекома», 20 марта обнародовал рекомендацию не выплачивать дивиденды за 2022 год по той же причине – из-за предстоящих капитальных затрат по внедрению сети 5G. В целом финансовые результаты «Кселл» по итогам прошлого года позитивные: компания хоть и показала снижение квартальной выручки из-за падения продаж мобильных устройств, но продемонстрировала годовой рост маржинальности, в результате чего чистая прибыль за 2022 год сложилась на 24,1% выше, чем годом ранее.

Прямо по проспекту

«Казмунайгаз» в этом году выплатит дивиденды впервые после выхода на IPO. Консолидированная чистая прибыль компании за 2022 год составила 1,32 трлн тенге и увеличилась на 2,4% по сравнению с прошлым годом. Рост прибыли в основном обусловлен повышением средней цены на нефть – стоимость барреля нефти марки Brent в 2022 году составила $98,6 против $70,9 в 2021 году (+39%), а цена барреля Urals – $76,9 и $69,2 соответственно (+11%).

В текущем году компания намеревается выплачивать дивиденды в соответствии с проспектом выпуска акции, то есть не менее 200–250 млрд тенге ежегодно в течение трех лет после IPO при среднегодовой цене на нефть марки Brent не менее $70 за баррель, что соответствует 328–410 тенге на акцию. С учетом текущей слабости в котировках нефти (около $80 за Brent) и высокой долговой нагрузки КМГ будет придерживаться своего обещания, считает Бауыржан Тулепов. При этом триггером для роста дивидендов в будущем может стать более значимый рост цен на нефть и нефтепродукты на внутреннем рынке, отмечает аналитик.

Аналитик Freedom Finance Global прогнозирует, что дивиденды нефтяного оператора могут составить 328 тенге за акцию, но не исключает вероятность того, что КМГ может удивить рынки за счет выплаты дивидендов намного больше ожидаемого размера.

Несмотря на некоторое восстановление нефтяных котировок (на фоне объявления ОПЕК+ о сокращении добычи нефти), акции «Казмунайгаза» восстанавливаются медленнее, отмечает Мурат Кастаев. «Также настораживает отсутствие значительных инвестиций в разведку новых месторождений, а текущие запасы нефти КМГ будут истощены до 2040 года», – рассуждает эксперт, называя долгосрочные перспективы эмитента «довольно туманными».