Один из главных постпандемийных рисков мировой экономики – долговой кризис. Об этом риске в последние пару лет неустанно говорили как эксперты, так и чиновники самых разных стран мира. Обновленная в минувшем апреле статистика глобальных госфинансов от МВФ свидетельствует, что серьезных потрясений, возможно, удастся избежать, хотя уровень госдолга в мире будет расти – в основном за счет развивающихся стран со среднем уровнем дохода, к которым относится и Казахстан.

Разговоры о кризисе

Специалисты по госфинансам во всем мире все чаще говорят высоком риске долгового кризиса. Последней, кто это сделал, была глава американского Минфина Джанет Йеллен. Комментируя дискуссии вокруг повышения потолка госдолга в США, Йеллен сказала, что возможный дефолт по долгу приведет к глобальной «экономической и финансовой катастрофе». Потолок в $31,4 трлн может быть пробит уже к 1 июня. До этого времени конгресс США должен или поднять потолок, или заморозить действие этой нормы.

Несколькими днями ранее министр финансов США призвала Китай, как крупнейшего двустороннего государственного кредитора, поучаствовать в ослаблении долгового бремени развивающихся стран. «Но на протяжении долгого времени КНР не предпринимает соответствующих и своевременных действий, а служит препятствием для требуемых мер», – посетовала Йеллен.

Около недели назад применить новые подходы в ответ на растущие риски долгового кризиса призвал главный экономист Всемирного банка Индермит Гилл. «Уровни долга начинают создавать проблемы для перспектив экономического роста, закручивается неправильная спираль», – заявил он, уточнив, что многие страны уже находятся в долговом кризисе, и привел в пример Египет.

По оценке, данной в редакционной статье The New York Times, в состоянии долгового кризиса или его риска находятся на апрель этого года 56 стран – это вдвое больше, чем, например, в 2015-м. В МВФ оценки скромнее: в долговом кризисе находятся лишь 39 стран.

Исследователи из Brookings – руководитель программы глобальной экономики и развития Брахима Кулибали и эксперт этой же программы Вафа Абедин – проанализировав ситуацию в развивающихся экономиках, пришли к выводу о том, что долговой кризис близок и избежать его поможет лишь новое переиздание так называемого плана Брэди – программы, проводимой в 1980-х главой Минфина США Николасом Брэди, которая представляла собой конвертацию долгов банков развивающихся стран в длинные бонды.

Возвращение к нормальности

Эксперты МВФ, опубликовавшие в апреле очередное издание своего регулярного Бюджетного вестника (Fiscal Monitor), оказались более оптимистичны. Само название выпуска – «На пути к нормализации» – призвано успокоить как инвесторов в госдолг, так и самих политиков.

В МВФ признают, что в 2020-м на фоне ковидного кризиса произошел рекордный рост долга правительств: на фоне увеличившихся госрасходов он достиг 100% ВВП. Однако по мере сворачивания экстренных мер поддержки экономики бюджетные дефициты стали сокращаться, а экономики перешли к росту.

В результате госдолг в относительном выражении начал сжиматься, причем темпы сжатия оказались самыми быстрыми за последние 70 лет: к концу 2022 года он составлял уже 92% ВВП. При этом первичный дефицит бюджета (дефицит без учета расходов на обслуживание долга) падал по еще более крутой траектории и в большинстве стран к концу 2022-го ушел ниже благополучного допандемийного уровня.

Однако проблем госфинансам (особенно развивающихся экономик) добавили два фактора. Первый – высокая инфляция, которая во многих странах заставила правительства дополнительно субсидировать домохозяйства. Второй фактор – растущие ставки на займы в долларе и евро (из-за ужесточения монетарной политики ФРС и ЕЦБ), которые особенно тяжело сказались на странах, зависимых от иностранного капитала: стоимость рефинансирования долга увеличилась как из-за роста ставок, так и произошедшей вследствие этого девальвации национальных валют.

Прогноз МВФ на 2023-й – увеличение уровня общего дефицита бюджета на 5% ВВП. В среднесрочном периоде ожидается, что бюджетный дефицит будет чуть выше допандемийного уровня, как и уровень расходов на обслуживание долга в развивающихся и наименее развитых странах мира.

Должники по соседству

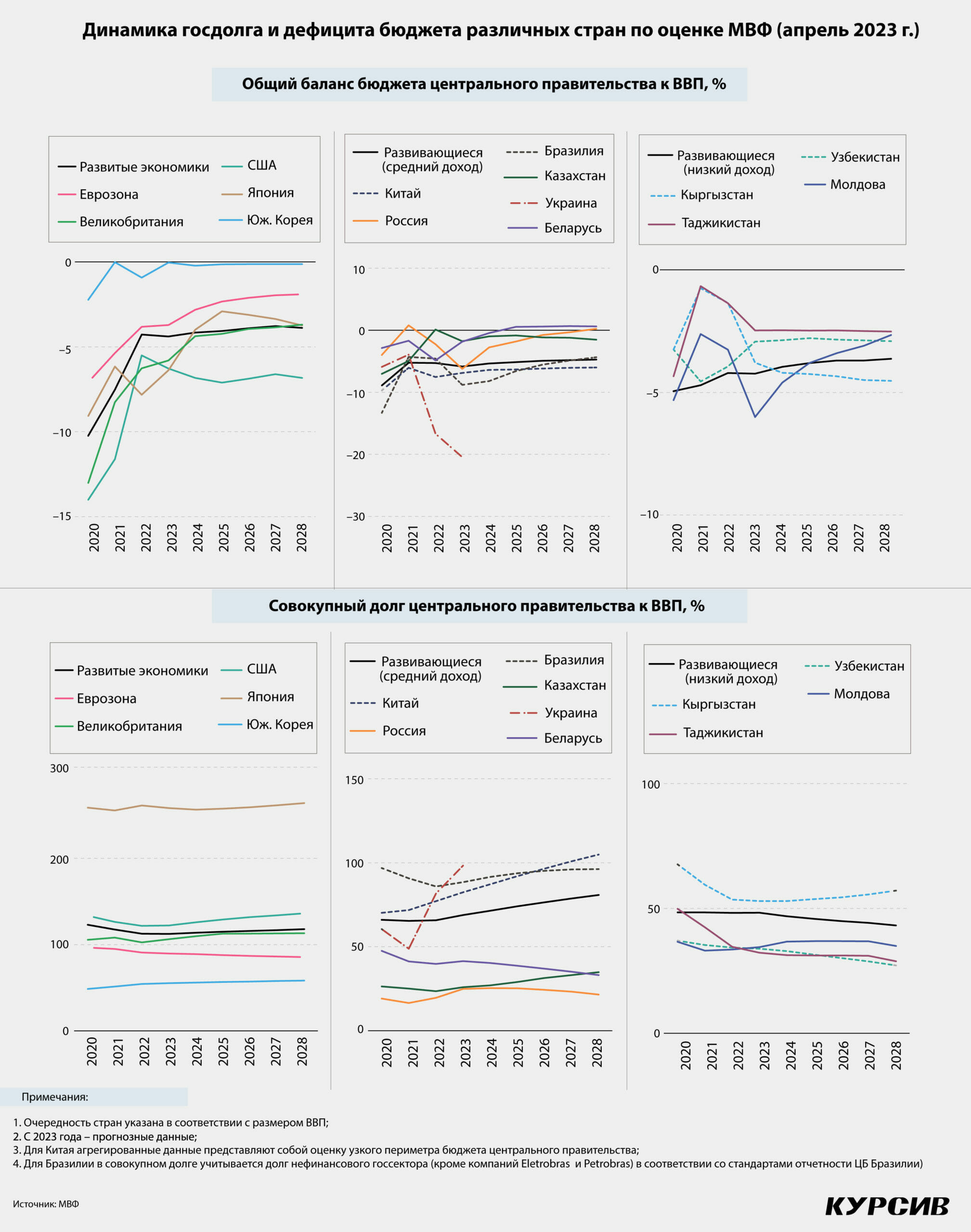

Прогнозные (до 2028 года) показатели госдолга стран по версии последнего Бюджетного вестника МВФ демонстрируют разнонаправленность тенденций во всех основных группах экономик. В развитых странах долг стабилизируется на уровне 117,8% ВВП к 2028 году после пикового значения 2020 года в 122,9%. Незначительный рост долга произойдет в США – с 133,5 до 136,2% ВВП. В Еврозоне, напротив, произойдет фискальная оптимизация – госдолг снизится с 96,6 до 85,4% ВВП. Вырастет уровень долга в Японии, Великобритании и Корее. Если сравнивать общий дефицит бюджета развитых стран в допандемийный период (2012–2019 годы) с постпандемийным (2023–2028 годы), то рост здесь будет умеренным – с 3,2 до 4,0% ВВП.

Развивающиеся экономики со средним уровнем дохода покажут уверенный рост уровня госдолга с 66,0% ВВП (в 2020 году) до 80,8% к 2028-му. Ростом эта группа будет обязана прежде всего Китаю, где долг увеличится с 70,1% ВВП до 104,9%. При этом средние значения общего дефицита бюджета этой группы стран в следующие 5 лет по сравнению с допандемийным периодом вырастут с 3,2 до 5,2% ВВП.

Наконец, в группе развивающихся экономик с низким уровнем дохода уровень госдолга сократится с 48,4% в 2020-м до 43,2% в 2028-м. Бедные страны будут вынуждены серьезно сократить дефицит бюджета – с 5,0 до 3,6% ВВП.

Из стран постсоветского пространства в тяжелой ситуации находится Украина. На конец 2022-го уровень госдолга Украины составлял 81,7% ВВП при дефиците бюджета в 16,7% ВВП, а на 2023-й оценивается в 98,3% при дефиците бюджета в 20,4% ВВП (для сравнения: вся расходная часть бюджета Украины на 2023 год – 67,7% ВВП). Оценки показателя долга в перспективе до 2028 года эксперты МВФ не приводят.

Еще в минувшем году на фоне начала широкомасштабных боевых действий правительство получило возможность приостановить выплаты по долгу до стабилизации ситуации. После этого будет разработан план рефинансирования обязательств. Украина вынуждена привлекать новое и новое финансирование: в МВФ оценивали среднемесячную потребность в $4 млрд (2% ВВП 2021 года). Еще не менее $411 млрд потребуется на восстановление экономики страны.

Состояние госфинансов России в МВФ оценивают как значительно более прочные даже в условиях санкций и расширения геополитического противостояния с Западом: достаточно большой дефицит в 2023-м (6,2% ВВП – выше, чем в пандемийный период) уже в следующем году сократится до 2,8%, а к концу прогнозного периода правительство РФ выйдет на незначительный профицит. Уровень госдолга, достигающий среднесрочного пика в 2024-м (25,3%), к 2028-му сократится до 21,5%, что выше пандемийных значений, однако значительно более низкий уровень, чем у большинства развивающихся экономик со средним уровнем дохода. В значительной степени это связано с закрытием для правительства РФ внешних рынков капитала.

Постсоветские страны Центральной Азии в основном будут двигаться в тренде стран с низким уровнем дохода. В Узбекистане госдолг сократится с пиковых 37,1% в 2020-м до 27,1% ВВП. С этого года правительство РУз выйдет на дефицит бюджета в 2,9%, которого и будет придерживаться в следующие пять лет. Кыргызстан, вошедший в коронакризис с высоким уровнем госдолга (67,6% ВВП), к 2024-му «разгрузится» до 52,9%, однако после этого вновь – по мере роста дефицита бюджета до 4,2–4,5% ВВП – начнет наращивать объем обязательств и к 2028-му выйдет на 57,1% ВВП. Радикально сбросит госдолг лишь Таджикистан – с 49,8% до 28,9% ВВП, и это связано с двукратным сокращением дефицита бюджета (с 4,3% до 2,5% ВВП).

Наконец, для Казахстана, единственной экономики ЦА, входящей в группу развивающихся стран со средним уровнем дохода, грядущие пять лет, по оценкам МВФ, обещают быть периодом поступательного роста госдолга. Если в период пандемии он составлял 26,4% ВВП, то к 2028-му вырастет до 34,8%. При этом дефицит бюджета останется в пределах 1,5% ВВП. Растущий в среднем с 0,1% в допандемийный период до 1,3% ВВП в постпандемийную пятилетку отрицательный общий баланс бюджета будет оказывать давление на расходную часть – обслуживание долга будет отнимать все больше средств в абсолютных показателях, а в последние пять лет рост происходил и в относительных: если в 2017-м на обслуживание правительственного долга уходило 3,7% расходов госбюджета, то в 2022-м – 6,3%, или 1,3% ВВП.