Упредительный удар от ОПЕК+

В апреле цены на нефть показали рост впервые за три месяца, однако он оказался небольшим и составил лишь 0,65%. К концу месяца цена нефти сорта Brent достигла $80,25 за баррель. В первый торговый день апреля цены выросли на 6,3% после того, как ОПЕК+ неожиданно решил сократить производство нефти на 1,15 млн баррелей в сутки с мая. После чего нефть продолжила рост, а 12 апреля достигла пика в $87,5 на новостях о замедлении годовой инфляции в США до 5%, что усилило ожидания рынка по снижению темпов роста процентных ставок.

На следующей неделе цены пали на 2% на фоне укрепления доллара, а затем еще на 4% из-за опасений касательно рецессии в США (на информации о слабом росте количества заявок на получение пособий по безработице). Падение цены происходило, даже несмотря на снижение складских запасов нефти в США на 4,6 млн баррелей и известие о росте выше ожиданий ВВП Китая на 4,5% в I квартале. Через неделю ситуация повторилась, цены упали почти на 3,5% уже за одну среду – и это несмотря на падение складских запасов еще на 5,1 млн баррелей.

Индекс KASE, в свою очередь, продолжает расти уже пятый месяц подряд. В этот раз месячный рост составил 6,2%, и это был лучший месяц для индекса с августа 2022 года – тогда рост составил 6,7%. В апреле индекс также достиг максимумов февраля 2022 года. Лидерами апреля стали акции следующих компаний: «КазТрансОйла» (+18%), Народного банка (+14%) и «КазМунайГаза» (+8,7%).

Значительный рост показали и акции Kaspi.kz (+6,6%), «Кселл» (+4,6%) и «Казахтелекома» (+3,3%). Резкий рост акций «КазТрансОйла» произошел на фоне подачи заявки на повышение на 15% внутреннего тарифа на транспортировку нефти. Рост Халыка объясняется предложением дивидендов на уровне 25,38 тенге за акцию, что подразумевает почти двукратный рост к прошлому году. Заметный рост другого банка – Kaspi.kz – произошел после того, как компания позитивно отчиталась за I квартал 2023 года и заявила о намерении провести листинг на американском фондовом рынке.

Акции «КазМунайГаза» показали рост, даже несмотря на нейтральные цены на нефть и отсутствие значительных корпоративных новостей. Вероятно, рост происходил на фоне ожиданий скорых новостей по дивидендам за 2022 год. Рост котировок «Казахтелекома» произошел в последний день месяца после выхода финотчета за 2022 год, в котором компания показала рост чистой прибыли на 33%.

Эмитенты индекса KASE почти полностью отчитались по итогам года, и новости по дивидендам уже значительно начали влиять на динамику индекса. Для резкого рывка индекса в конце месяца хватило новости о росте дивидендов Народного банка. Теперь же инвесторы будут ждать новостей о дивидендах «КазМунайГаза» и «Казахтелекома», которые могут быть многообещающими. К тому же, вместе со снижением инфляции сохраняются голубые настроения на облигационном рынке, на котором доходность продолжает падать, что, вероятно, приведет к скорому снижению ставки и, следовательно, даст акциям новое топливо для роста.

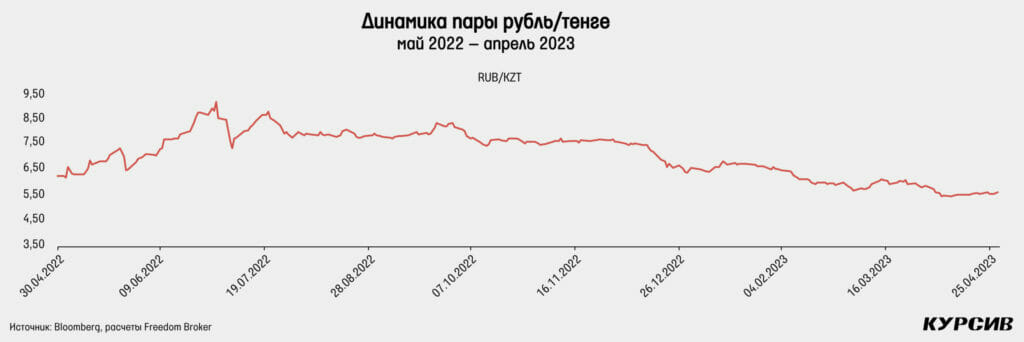

Формирование корреляции тенге с нефтью

Тенге по итогам апреля показал небольшое укрепление на 0,8%, достигнув отметки 452,2 тенге. На фоне волатильного марта апрель выдался куда более стабильным: разброс значений составил лишь 7 тенге против 44 тенге в марте. По большей части динамика тенге была обусловлена изменением цен на нефть. Когда цены росли первые 12 дней месяца до $87,5, тенге за 10 дней укрепился до 443 тенге за $1. Затем вместе с падением цен на нефть к 20 апреля курс уже поднялся до 459 тенге. А в конце месяца, когда нефть отскочила на пару процентов в течение двух дней, обменный курс также немного снизился. Все это указывает на появление значительной корреляции между обменным курсом и ценами на нефть в марте – апреле.

В апреле Нацбанк продал $600 млн из Национального фонда, что вместе с продажами квазигосударственных субъектов дало предложение валюты на сумму $895 млн. В мае Нацбанк планирует продать еще $750–800 млн валюты из Нацфонда, что сопоставимо с объемами продаж в марте.

Российский рубль продолжил слабеть. Падение к доллару второй месяц подряд составило 3,5%, а пара рубль/тенге снизилась еще на 4%, достигнув уровня 5,63. Рубль остается в нисходящем тренде к доллару, хотя в последний день апреля ЦБ РФ отметил высокую вероятность увеличения ключевой ставки, что позволило рублю резко укрепиться на 2,6%.

Индекс доллара снизился на 0,8% по итогам месяца, а в моменте снижался на 1,6%, вернувшись к локальным минимумам в районе 100,8 пункта. Однако во второй половине месяца доллар отыграл эти потери и заметно повысил шансы на разворот и глобальный боковик. Тем не менее этот сценарий пока не является основным, и для его реализации индексу доллара необходимо уходить выше 102,8 пункта.

Денежно-кредитная политика

Нацбанк РК в апреле сохранил ставку на прежнем уровне в 16,75% третий раз подряд. В регуляторе отметили глобальное инфляционное давление, которое, однако, смягчается. Мартовское замедление инфляции в Казахстане было ожидаемым, но пока рано говорить об устойчивом и стабильном нисходящем тренде. Нацбанк отмечает следующие внутренние проинфляционные факторы: нестабильные инфляционные ожидания, увеличение госрасходов и начало давно назревших реформ на рынке ГСМ и ЖКХ. Регулятор отмечает, что дальнейшие решения будут зависеть от обновленного прогноза инфляции в мае, а также от параметров реформ ценообразования в коммунальном и топливном секторах.

А в России 28 апреля ЦБ решил в пятый раз подряд сохранить ставку на прежнем уровне в 7,5%. Банк России отмечает, что текущие темпы роста цен остаются умеренными, несмотря на их увеличение с конца 2021 года. Инфляционные ожидания населения и предприятий продолжают снижаться, но при этом остаются на повышенном уровне. Регулятор также отмечает более быстрый рост экономической активности относительно февральского прогноза. Проинфляционные риски остаются неизменными в течение последних трех пресс-релизов: ускорение исполнения бюджетных расходов, ухудшение условий внешней торговли и состояние рынка труда.

Отметим изменение риторики ЦБ относительно целесообразности повышения ключевой ставки на ближайших заседаниях. Если в предыдущий раз в пресс-релизе говорилось, что повышение ставки рассмотрят «при усилении проинфляционных рисков», то теперь говорится об «условиях постепенного увеличения текущего инфляционного давления». Прогнозы ЦБ РФ по инфляции чуть улучшились: с 5–7 до 4,5–6,5% в 2023 году, а в 2024 году прогноз остался прежним – 4%.

Казахстанский рынок гособлигаций продолжает второй месяц подряд указывать на скорое снижение базовой ставки. По всем размещениям короче семи лет доходность снизилась в сравнении с мартом. Напомним, что и в марте доходность значительно упала. Относительно февраля доходность однолетних бондов снизилась с 17 до 14,65–14,8%. По 2-летним бумагам доходность за два месяца упала с 16 до 14,5%. Месячные ноты НБ РК продолжают показывать доходность, близкую к базовой ставке, – 16,74%. А вот ставка РЕПО TONIA снизилась с 17,11% в конце марта до 16,73% в конце апреля, хотя в моменте вырастала до 17,6%.

В России на локальном рынке доходность коротких ОФЗ снизилась впервые за три месяца. Например, доходность однолетних облигаций упала с 7,83 до 7,44%. Однако по более длинным облигациям наблюдался рост: по 10-летним доходность выросла с 10,83 до 10,93%, а по 30-летним – с 11,66 до 11,85%.

Продолжение снижения инфляции

Инфляция в апреле второй месяц подряд составила 0,9% м/м, а годовая инфляция снизилась с 18,1 до 16,8%. В последний раз такая динамика месячной инфляции наблюдалась в январе – феврале 2022 года. Учитывая текущие темпы, инфляция по итогам 2023 года может сложиться на уровне 11,4%, что все еще заметно выше таргета НБ РК и допандемийного значения (5,4% в 2019 году). Если месячная инфляция сохранится на уровне 0,9%, то по итогам мая можно ожидать замедления инфляции до 16,3%.

В апреле наибольший вклад в годовую инфляцию продолжал вносить сегмент продуктов питания и безалкогольных напитков, которые «ответственны» за 7,7 из 16,8% годовой инфляции. Среди продуктов питания особо отметились хлебобулочные изделия и крупы, а также мясо и мясопродукты, которые внесли вклад в годовую инфляцию в размере 1,8% (2,1% в марте) и 1,6% (1,7%) соответственно. Услуги ЖКХ дали вклад в 1,9% на фоне годового роста средних цен на 15,3%, а общий вклад платных услуг составил 3,8% (4% в марте), тогда как вклад непродовольственных товаров снизился незначительно: с 5,32 до 5,31%.

Размещения государственных облигаций РК

На рынке государственных облигаций Казахстана в апреле состоялись 17 размещений на общую сумму около 673 млрд тенге, что почти в 2 раза больше результата марта. Этот месячный результат стал рекордным как минимум с 2020 года. Прежний рекорд составлял 569 млрд тенге (декабрь 2022 года). Средневзвешенный спрос на предложение снизился с 429 до 230%. Наибольший интерес рынка вызвали облигации со сроком один год, по которым показатель спроса составил 480%. Отметим продолжение снижения доходности: по вышеназванным бумагам она упала с 15,55% в начале марта до 14,65% в начале апреля. Отмечается также падение доходности по 2-летним бумагам (с 14,99 до 14,5%), 3-летним (с 14 до 13,82%) и 6-летним (с 15,3 до 14,02%). По 8-летним и более длинным бумагам доходность осталась прежней. Все это указывает на то, что рынок облигаций уже второй месяц закладывает скорое снижение базовой ставки.

Облигации квазигосударственных компаний

В квазигоссекторе в апреле состоялись пять размещений, четыре из них пришлись на Казахстанский фонд устойчивости (КФУ). Общий объем размещений КФУ составил 25,7 млрд тенге, что на 8% меньше результата марта. Отметим сохранение повышенного спроса на эти облигации – средний спрос к предложению составил 210% (250% в марте). Все размещения прошли по облигациям с плавающей ставкой. По 3-летним бумагам доходность снизилась с 18,52 до 18,25% в течение второй половины апреля.

А по 7-летним доходность упала с 18,76% в середине марта до 18,6% в начале апреля. За это время ставка TONIA выросла, таким образом, причиной снижения доходности при размещениях стал именно больший спрос рынка на бумаги. В апреле были также размещены облигации БРК на 4 млрд тенге со сроком погашения один год и доходностью 15,25%. Весь объем был выкуплен банком, а юридическое лицо, ставшее вторым заявителем на покупку, предложило доходность в 16,5% за объем в 50 млрд, который был отвергнут продавцом.

Акции программы «Народное IPO» (включая «Казатомпром», Kaspi.kz и КМГ)

В апреле ГДР «Казатомпрома» на Лондонской фондовой бирже показали снижение на 3,7% после небольшого роста в марте. В итоге ГДР закрыли апрель на отметке $28,4, а цены уже четвертый месяц подряд колеблются в диапазоне $28–30. В этот раз котировки оказались куда менее волатильными, чем прежде. Лишь 11 апреля мы увидели резкий рост на 8,6% после новостей о возможных изменениях цепочек поставок ядерного топлива для АЭС Европы. На KASE акции по итогу апреля выросли на 0,4%, а урановые акции в лице ETF URA – на 0,35%. Среди новостей отметим также предложение совета директоров по выплате дивидендов в размере 774,88 тенге за акцию, что чуть выше наших ожиданий в 737 тенге, сложившихся после выхода финотчета.

Компания выпустила производственный отчет по итогам Iквартала, где отразила сокращение объема производства оксида урана пропорционально доле владения на 6% г/г, но рост продаж на 161% г/г (вероятнее всего, из-за сдвинутых графиков поставок). В то же время цена реализации значительно приблизилась к рыночной цене, составив $46,75 за фунт, что на 24% больше, чем в прошлом году, и лишь на 7,8% меньше средней рыночной спотовой цены, которая в апреле выросла на 3,5% и показала пятимесячный максимум.

Акции «КазТрансОйла» в апреле выросли на 18%, после мартовского падения на 10%. В конце апреля цена достигла 755 тенге за акцию, а рост по большей части произошел после того, как компания объявила о подаче заявки на увеличение тарифов на 15% на транспортировку нефти на внутреннем рынке. Учитывая недавнее повышение цен на ГСМ, вероятность повышения внутреннего тарифа значительно возрастает.

Большой новостью стали и дивиденды за 2022 год, уровень которых может составить 39 тенге за акцию согласно рекомендации совдира. Это на 50% больше прошлогоднего, но все равно значительно ниже, чем было в прошлые годы, а дивидендная доходность на момент объявления составила лишь 5,7%. Важной новостью стал выход производственного отчета за I квартал 2023 года. Относительно IV квартала 2022 года результаты оказались умеренно негативными.

Консолидированный грузооборот упал на 6,3% к/к, а отдельная транспортировка нефти – на 2,9% к/к. Отметим снижение транспортировки нефти по главной экспортной трубе Атырау – Самара на 14% к/к, объемы поставок по которой вернулись на уровень III квартала и все еще ниже уровня 2021 года на 27%. Снизились также объемы транспортировки у Казахстанско-Китайского трубопровода (–6,7% к/к) и «Мунайтаса» (–10,7% к/к). С другой стороны, продолжается рост перевалки в систему КТК (+30% к/к) и порт Актау (+5,7% к/к). В конце месяца компания заявила, что дочернее ТОО «Магистральный водовод» продало облигаций на 50 млрд тенге со ставкой 0,5% для финансирования строительства второй нитки водовода Астрахань – Мангышлак. Напомним, что ранее компания уже получала заем на 29,6 млрд тенге от Народного банка со ставкой «базовая ставка НБ РК плюс 2,5%», а общая кредитная линия составила 66,7 млрд тенге.

Акции KEGOC продолжают показывать нейтральный результат. Апрель закрылся на уровне 1618 тенге, что лишь на 2 тиына меньше результата марта. Компания также объявила о рекомендации по дивидендам за второе полугодие 2022-го. Дивиденды могут составить 50,59 тенге, что на 26 тиынов меньше прошлогоднего результата и немного больше чистой прибыли за второе полугодие, а также существенно выше нашего консервативного прогноза в 33 тенге на акцию. За весь 2022 год дивиденды KEGOC составили 116,03 тенге на акцию (–14% г/г). Производство электроэнергии в Казахстане по итогам I квартала составило 31 млрд кВт•ч (–0,2% г/г), а отдельно за март

– 10,3 млрд кВт•ч (–1,3% г/г). ГДР Kaspi.kz выросли в цене на 9,3%. В моменте цена достигала $82,5 на фоне выхода отчета за I квартал 2023 года и новости о старте процесса листинга на американском фондовом рынке. На KASE цена выросла лишь на 6,6%, а разница между ценами увеличилась до 0,8% в пользу ГДР.

Процентные доходы компании в I квартале 2023 года составили 185 млрд тенге (+50% г/г и +11% к/к). Сумма комиссионных и транзакционных доходов выросла на 53% г/г за счет комиссий за продажу в сегменте Marketplace.Однако в квартальном выражении доходы упали на 13% к/к из-за сезонно сильного IV квартала. На фоне высокой базовой ставки квартальные процентные расходы продолжают расти и достигли 107 млрд тенге (+112% г/г и +21% к/к). Непроцентные расходы выросли на 41% г/г во многом из-за увеличения операционных расходов на 55% г/г и расходов на разработку и технологии на 53% г/г. В итоге квартальная чистая прибыль Kaspi.kz составила 178 млрд тенге (+52% г/г и –10% к/к). Отметим и то, что Kaspi.kz за первые три недели апреля выкупил с рынка ГДР на сумму $13,1 млн.

В апреле акции «КазМунайГаза» выросли на 8,7%, несмотря на падение цен на нефть во второй половине месяца. В итоге КМГ закрыл апрель на уровне 10 129 тенге (+20,5% к уровню цены IPO). Сильными получились торговые дни 6–7 апреля: совокупный объем торгов превысил 12 млрд тенге, цена выросла на 10%. В апреле КМГ досрочно погасил еврооблигации на сумму $500 млн.