Смена тренда: какой будет траектория базовой ставки во второй половине года

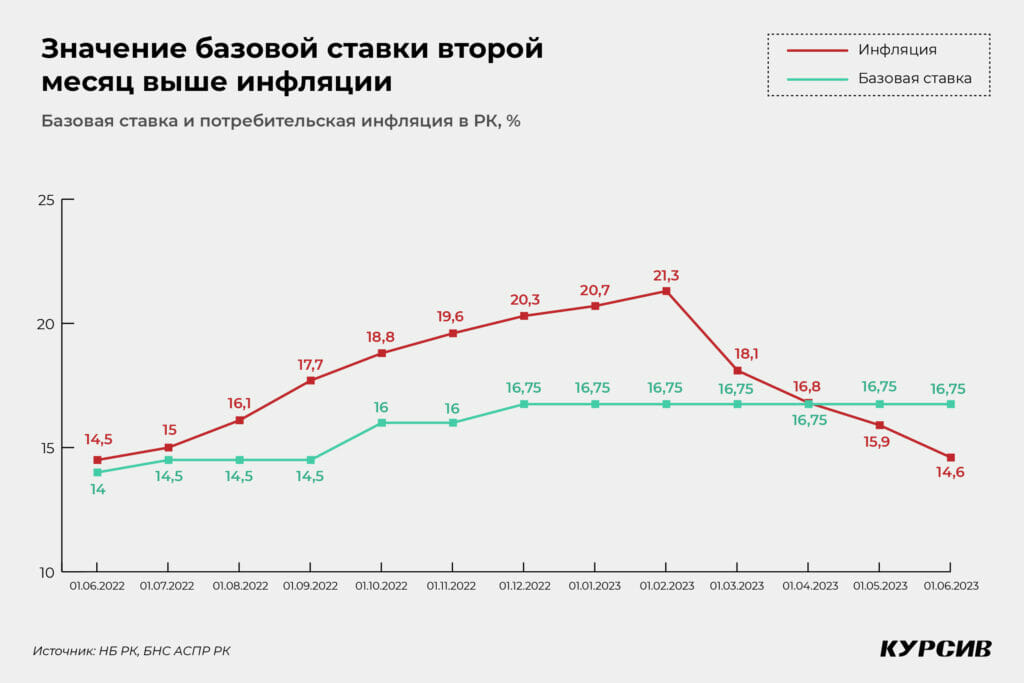

Пятого июля Нацбанк Казахстана объявил очередное решение по базовой ставке, оставив ее на уровне в 16,75%. Это решение регулятора оказалось пятым подряд «нейтральным», и, с высокой вероятностью, шестого решения в том же духе не будет.

На то, что, собравшись для решения по ставке в следующий раз, 25 августа, комитет по денежно-кредитной политике НБ РК снизит ставку, указывают ключевые внешние и внутренние экономические факторы. Об этом недвусмысленно говорит и сам регулятор.

Экономика растет темпами выше прошлогодних, платежный баланс устойчиво позитивен даже в условиях коррекции цен на нефть с уровня первого полугодия 2022-го. Признаков перегрева нет ни в глобальной экономике, ни на рынках важнейших партнеров Казахстана.

Внутреннее инфляционное давление устойчиво снижается с февраля этого года уже четыре месяца подряд, в результате чего динамика потребительской инфляции постепенно возвращается на те скорости, с которых «взлетала» после шоковых событий весны 2022-го. По итогам июня 2023-го годовой рост потребительских цен опустился до отметки 14,6% (в июне 2022 года – 14,5%), таким образом с февраля этого года накопленное замедление ИПЦ составило 6,7 п. п.

Условия денежного предложения за это время только ужесточались. Учитывая, что базовая ставка все это время оставалась на уровне 16,75%, дифференциал между инфляцией и ставкой с февраля по июнь изменился с –4,55% до +2,15%. Теперь регулятор может уверенно заявлять, что политика высокой ставки принесла свои плоды.

Но одного факта замедления инфляции мало, чтобы сменить тренд. В конце концов более медленный рост потребительских цен можно объяснить высокой базой прошлого года (до этого цены так ускорялись только в 1990-х). Нацбанк явно ориентируется на индикаторы, которые косвенно отражают успех или неудачу инфляционного таргетирования.

Одним из таких индикаторов является уровень долларизации депозитов населения. Дважды за последние три года – в марте 2020-го и в феврале 2022-го – НБ РК повышал базовую ставку, чтобы избежать массового бегства в доллар. Вряд ли регулятор изменит этому правилу и в среднесрочной перспективе. Индикатор долларизации вкладов населения пока в зеленой зоне. Выйдя на плато в районе 35% к середине прошлого года, начиная с ноября уровень долларизации стал сокращаться и к маю 2023-го ушел на рекордно низкий уровень в 31,4%.

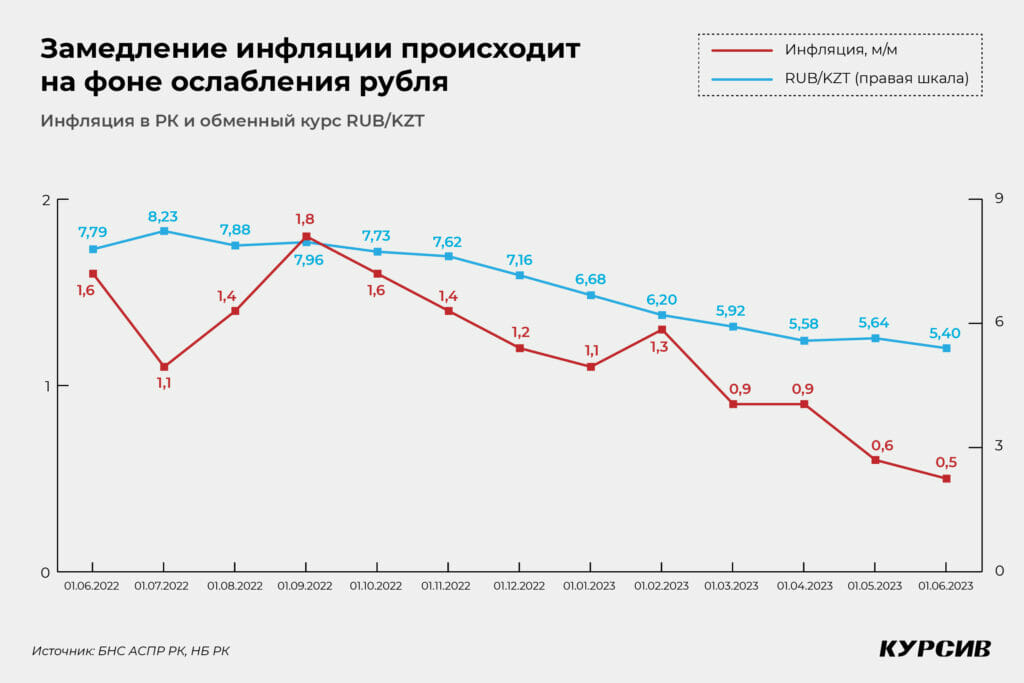

Еще один неявный индикатор – курс рубля. Высокая доля импорта из РФ на рынке потребительских товаров делает динамику обменного курса российской валюты, в которой происходит основной объем сделок, одним из важных про- или дезинфляционных факторов. Именно крепкий рубль взвинтил потребительские цены в РК в минувшем году. Но сейчас этот индикатор тоже «зеленый»: к июню прошлого года рубль ослабел к тенге на 30,7%, с начала этого года – на 24,6% (среднемесячный курс).

Импорта инфляции через рубль тоже не наблюдается. В РФ динамика потребительских цен находится на уровне 3,4%, а по итогам года несмотря на проинфляционное давление из-за несбалансированного бюджета по прогнозам Минэкономразвития РФ ускорится до 5,3%, по оценкам ЦБ РФ – не превысит 6,5%.

На этом фоне месячная инфляция в Казахстане в июне выросла на 0,5%, что все еще выше допандемийных значений (по 0,2% в июне 2019 и 2018 годов), но уже втрое медленнее прошлогоднего темпа в 1,6% м/м.

О том, что время повышать ставку прошло, максимально откровенно для регулятора заявляет и сам Национальный банк. В сообщении о ставке 5 июля НБ РК подчеркивает: «Совокупный баланс рисков сохраняется слабо смещенным в сторону дезинфляционных факторов преимущественно за счет ослабления давления со стороны внешнего сектора».

«Мы видим, что наблюдаемое снижение инфляции начинает формировать пространство для снижения базовой ставки. Следующее решение будет сопровождаться обновлением прогнозов и анализом новых данных. С учетом этого в августе мы рассмотрим целесообразность снижения базовой ставки», – заявил на пресс-конференции по итогам решения комитета по ДКП председатель НБ РК Галымжан Пирматов. Это не первая вербальная интервенция главы Нацбанка: о том, что регулятор может перейти к «плавному и осмотрительному» снижению ставки во II полугодии, Пирматов говорил в мае.

Конечно, Нацбанк оставляет пространство для жестких решений, говоря о внутренних проинфляционных факторах, незаякоренности инфляционных ожиданий населения и неопределенности геополитической обстановки. Но следует признать, что вероятность смягчения ДКП сейчас самая высокая за последние несколько лет.