Сегмент МСБ продолжает расти высокими темпами

Итоги I квартала 2023 года для малого и среднего предпринимательства оказались более чем оптимистичными. Увеличились выпуск, прибыль и инвестиции, в результате этого выросла и доля МСБ в экономике РК до 36,5%.

В своих регулярных обзорах Kursiv Research отслеживает тренды в малом и среднем предпринимательстве, на которое власти начали смотреть как на драйвер экономического роста. Анализ доступной статистики и действующих отраслевых программ, трансляция мнений ведущих специалистов и выявление важных трендов в МСБ – задача регулярных обзоров.

В фокусе текущего обзора анализ официальной статистики по итогам I квартала 2023 года. Первые три месяца текущего года выдались для сегмента удачными: ситуация складывается так, что в МСП больше точек роста, чем стресса.

Максимум позитива, минимум негатива

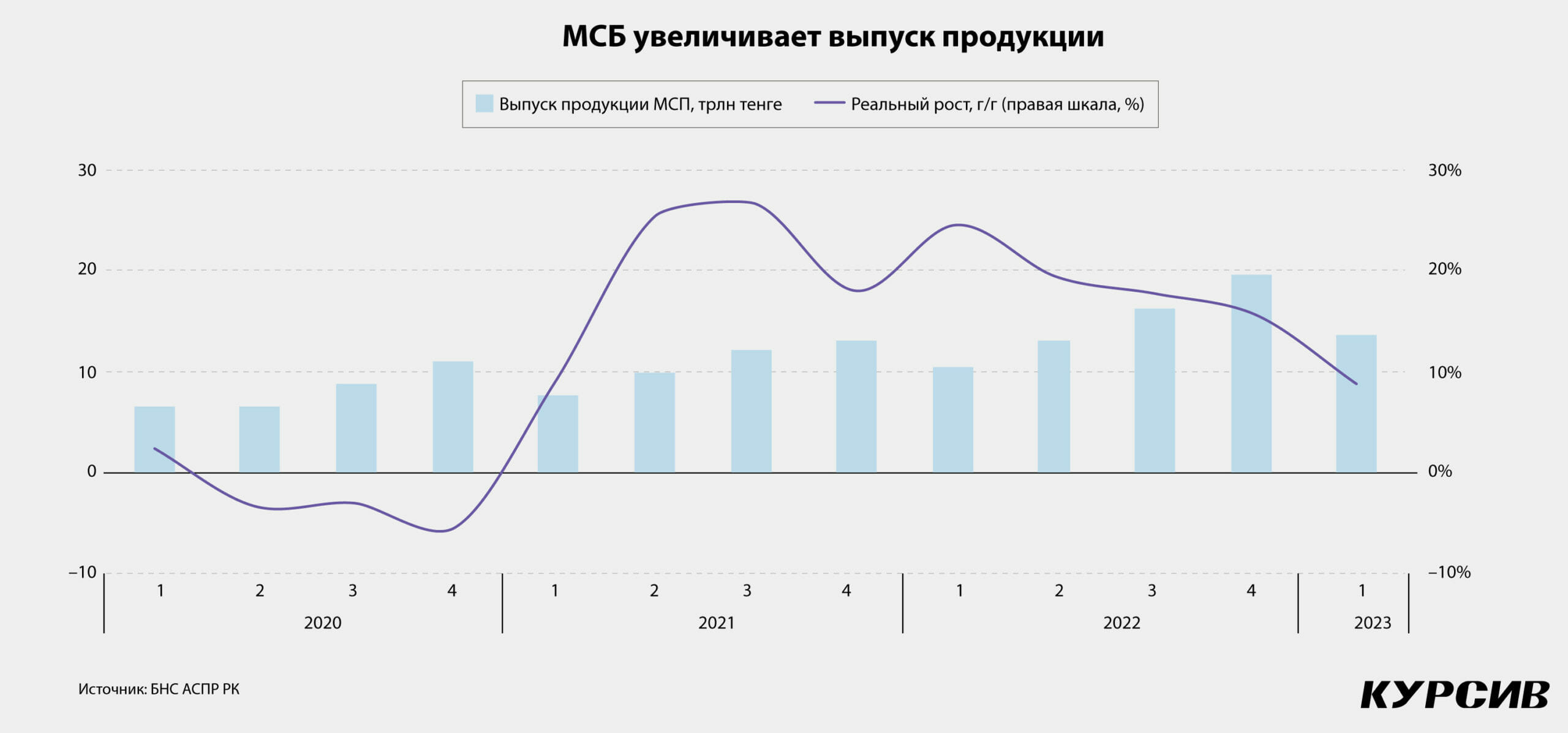

Деловая активность в секторе МСП остается высокой девять кварталов подряд. По итогам первых трех месяцев текущего года выпуск продукции (товаров и услуг) достиг 13,9 трлн тенге – рекордное значение по сравнению с аналогичными периодами последних пяти лет.

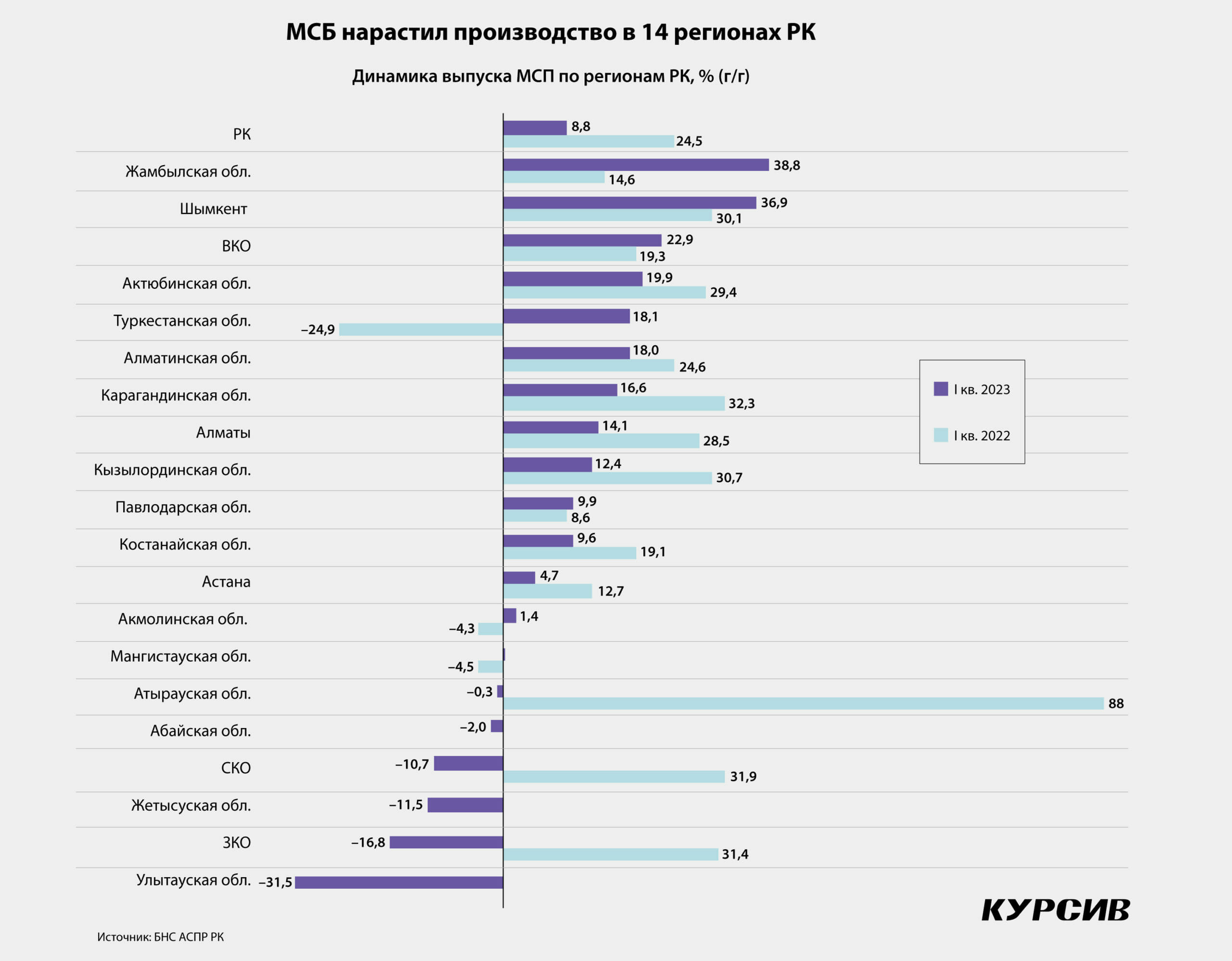

В двух из трех регионов с наибольшим объемом выпуска наблюдается положительная динамика. Две столицы дают половину продукции МСП: в Алматы реальный темп прироста сложился на уровне 14,7%, в Астане – 4,7%. В Атырауской области выпускается десятая часть товаров и услуг сектора, и там по итогам трех месяцев отмечается снижение на 0,3%.

Выпуск сократился еще в пяти регионах: Улытау (–31,5%), ЗКО (–16,8%), Жетысу (–11,5%), СКО (–10,7%) и Абай (–2%). Спад в этих регионах незначительно повлиял на общий итог: если доля ЗКО превышает 3%, то вклад остальных колеблется в пределах 1%. Для сравнения: в I квартале 2022 года отрицательную динамику показали всего три региона – Туркестанская, Мангистауская и Акмолинская области.

У торговли наибольший вклад в увеличение выпуска продукции МСП: дополнительные 1,2 трлн тенге, или 11,9% в сопоставимых ценах (расчеты на базе дефлятора ВВП). В топ-5 с наибольшим вкладом в общий выпуск МСП также входят промышленность (+310,6 млрд тенге, или +8,1%), телеком (+267,4 млрд тенге, или +88,7%), логистика (+219,6 млрд тенге, +20,2%) и административное обслуживание (187 млрд тенге, +29,5%). Слабая положительная динамика у малых и средних компаний в строительной отрасли (42,4 млрд тенге, или +1,7%); спад зафиксирован только в здравоохранении (–746 млн тенге, или –22,2%).

В I квартале 2023 года было больше точек роста, чем стресса. Как результат – совокупный выпуск продукции МСП в реальном выражении вырос на 8,8% (данные Бюро нацстатистики РК). Но прервалась двузначная динамика, которая сформировалась по итогам II квартала 2021 года и продолжалась восемь периодов кряду. Пик был зафиксирован в III квартале 2021-го, составив 26,6% в сопоставимых ценах.

Рост выпуска продукции сопровождался увеличением количества действующих субъектов МСП (+31,8%) и занятых в этом сегменте (+14,4%). В результате оживления деловой активности в этом сегменте выросла доля действующих в общем числе зарегистрированных субъектов малого и среднего бизнеса – с 85,7% по итогам трех месяцев 2022-го до 91,1% в отчетном периоде.

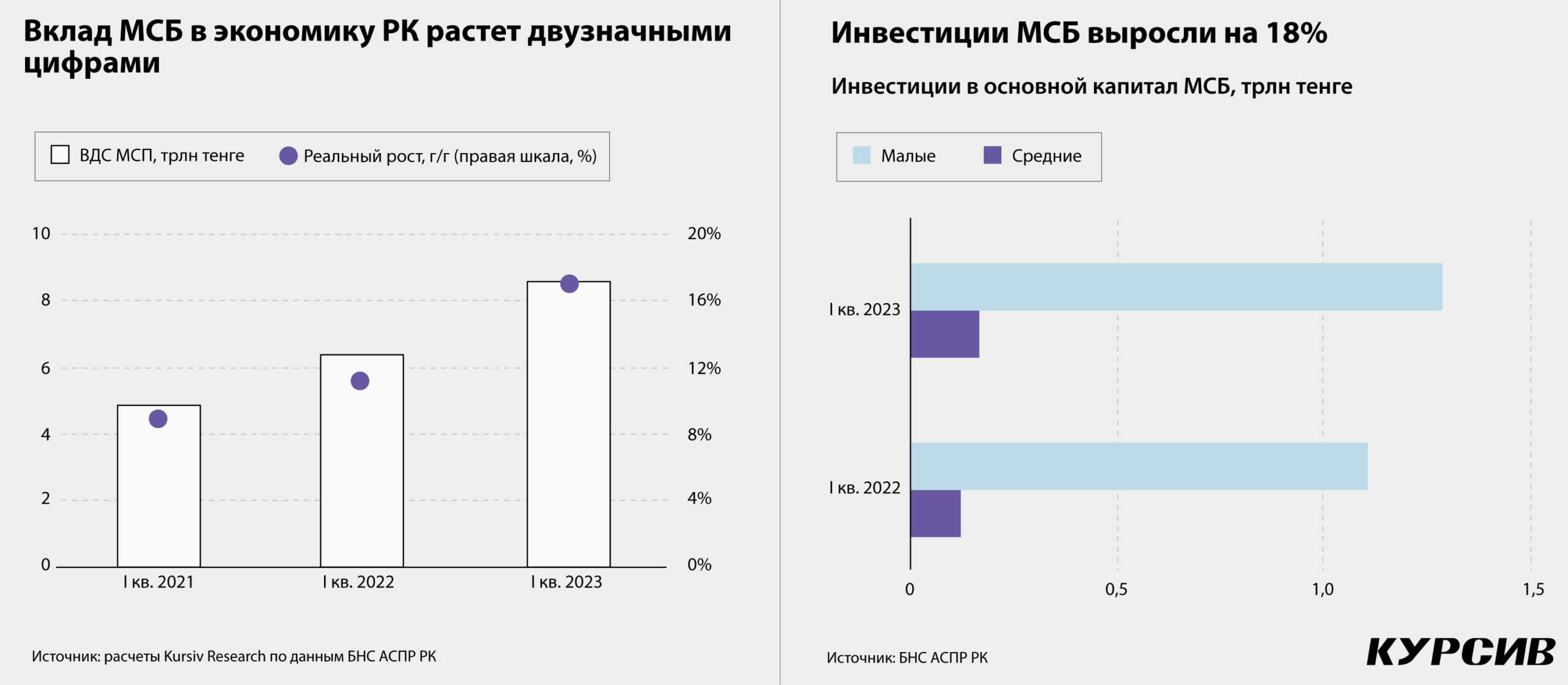

Подъем в малом и среднем предпринимательстве, продолжающийся несколько кварталов подряд, заметно повлиял на структуру экономики РК. Валовая добавленная стоимость, созданная в сегменте МСБ, увеличилась почти до 8,6 трлн тенге, прибавив в реальном выражении 16,9% (расчеты на базе дефлятора ВВП), что более чем в три раза выше темпов роста экономики в целом (+4,9% г/г). Опережающий рост ВДС в сегменте малого и среднего предпринимательства привел к росту его доли в экономике РК до 36,5% (по итогам I квартала 2022 года – 32,5%). Если этот темп сохранится, то целевой индикатор действующей Концепции развития МСП в Казахстане до 2030 года, предполагающий достижение 40% в ВВП, будет выполнен досрочно.

Зарабатываем, вкладываем

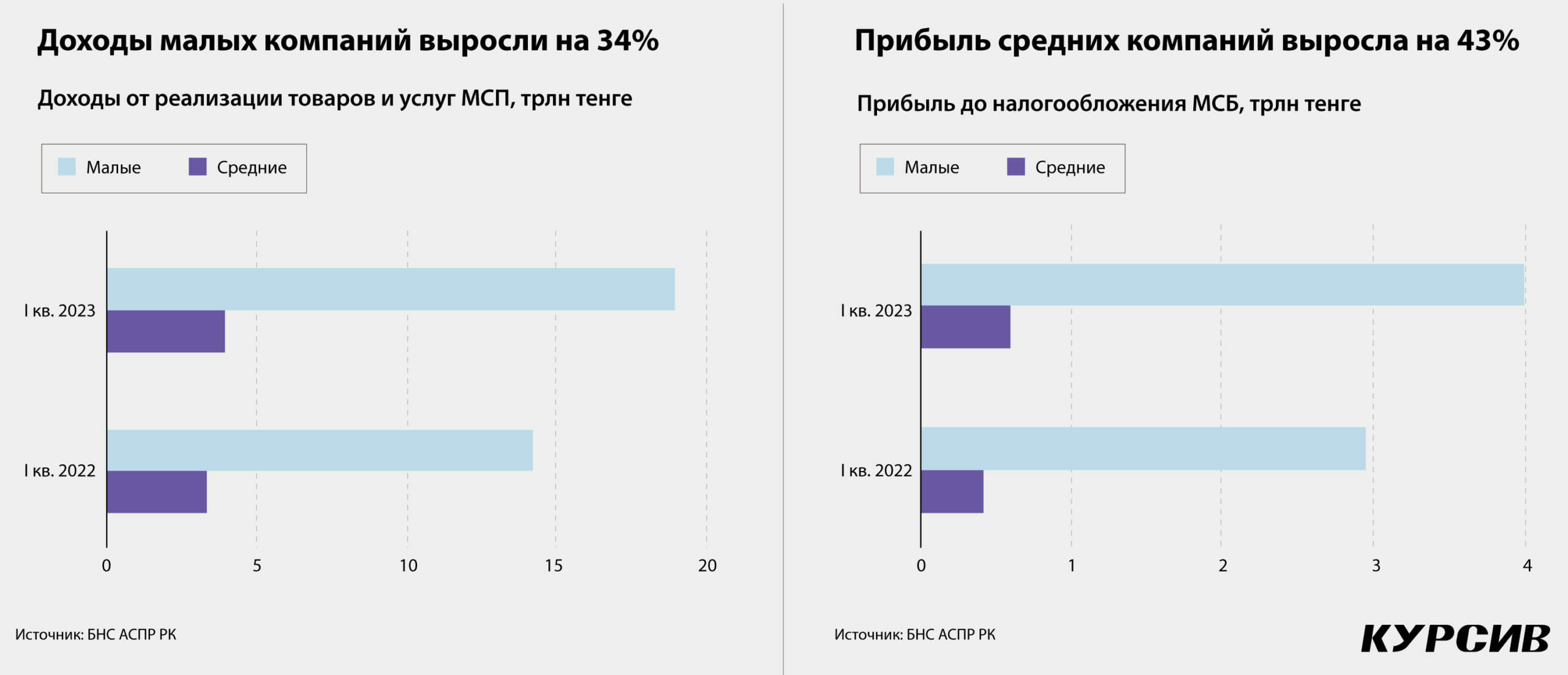

Оживление деловой активности отразилось на агрегированных финансовых показателях сектора. В I квартале 2023 года прибыль малых компаний до налогообложения выросла на треть и составила 4 трлн тенге. Основной вклад обеспечили сфера услуг: торговля (+159,8 млрд тенге), финансы (+169,8 млрд тенге), операции с недвижимостью (+148,3 млрд тенге) и логистика (+115,4 млрд тенге). По росту прибыли в топ-5 входят малые компании из строительной отрасли – показатель увеличился на 159,8 млрд тенге. Аутсайдером оказалась горнодобывающая отрасль, где прибыль малых компаний до налогообложения сократилась на 122,1 млрд тенге.

Аналогичный показатель средних компаний увеличился до 599,5 млрд, прибавив 42,8% в номинале. В отличие от малого бизнеса в этом сегменте наибольший вклад сделали компании из обрабатывающей отрасли, где производится более сложная продукция (+140 млрд тенге). Торговые компании в этом сегменте, напротив, оказались в числе аутсайдеров, у которых прибыль до налогообложения сократилась на 79,9 млрд тенге.

Положительные финансовые результаты в целом поддержали инвестиционную активность на достаточно высоком уровне. Малые предприятия инвестировали в основной капитал почти 1,3 трлн тенге, что в реальном выражении больше предыдущего периода на 11,3%. Капиталовложения средних компаний составили 166,9 млрд тенге, прирост составил 29,2%.

Не изменилась структура капиталовложений. Малый бизнес продолжает инвестировать больше в строительство и ремонт зданий (71,9% от всех капиталовложений в этом сегменте), нежели на обновление технологических линий (22,2%). Средние компании, напротив, предпочитают вкладываться в приобретение машин и оборудования (60,4%), чем в строительство и ремонт зданий (32,8%).

На государственных дрожжах и с цифрой

Kursiv Research разослал топ-10 банкам и топ-5 микрофинансовым организациям анкету с просьбой предоставить детализированную статистику кредитного портфеля МСБ и ответить на наши вопросы. Официальные данные, к сожалению, публикуются в агрегированном виде, что не позволяет проанализировать ситуацию в различных разрезах. Только пять банков и одна микрофинансовая организация выслали заполненные анкеты, что делает собранную статистику нерепрезентативной.

Но некоторые ответы показались Kursiv Research интересными, поэтому в материале приводятся выдержки, чтобы описать складывающуюся ситуацию в кредитовании МСБ с точки зрения банков – ключевых источников заемных средств для этого сегмента.

Четыре из пяти банков отмечают рост собственного портфеля кредитов МСБ. Если для одного респондента геополитическая ситуация оказалась сдерживающим фактором, то на Евразийский банк она повлияла положительно.

«Геополитическая ситуация, связанная с Россией и Украиной, привела к закрытию дочерних российских банков в результате санкций. Это в свою очередь привело к притоку большого количества новых клиентов», – пояснили в пресс-службе банка.

За последние 12 месяцев четыре респондента презентовали новые цифровые кредиты для МСБ, скоринговая модель которых базируется на IT-решениях. И все четыре банка считают, что новые продукты стали одной из основных причин роста их портфеля. И только два участника отметили как фактор роста государственные инструменты поддержки МСБ.

Среди факторов, сдерживающих кредитование МСБ, упоминается ужесточение условий финансирования из-за роста базовой ставки Нацбанка РК.

Все опрошенные «Курсивом» рыночные игроки отмечают эффективность существующих инструментов господдержки МСБ. Тем не менее у наших респондентов есть предложения по их совершенствованию.

К примеру, «при привлечении гарантий фонда «Даму» в качестве обеспечения по кредиту имеет место неприемлемая для банка схема реализации залогового имущества», – отмечается в одном из ответов.

Некоторые государственные программы дублируются по ряду требований при схожих механизмах реализации, поэтому еще одно предложение – четко разграничить требования по программам, исключив подотчетность сразу двум операторам.

Интересный момент в системе господдержки описывается в одном из ответов: «Большинство госпрограмм нацелены на запуск проекта, а не на поддержку операционной деятельности. В связи с чем наблюдается постоянный неудовлетворенный спрос со стороны предпринимателей на оборотные средства с льготными условиями».

Один из участников считает, что критерии по размерности бизнеса устарели. Поскольку «многие представители сегмента среднего бизнеса, согласно классификации, относятся к крупном бизнесу, для которого большинство программ недоступны». Также отсутствует четкое понимание, через что определять размерность: считать по декларациям или на основании справки из реестра.

Все пять банков ожидают, что в текущем году и в I квартале 2024-го они продолжат наращивать кредитный портфель МСБ. По мнению участников исследования, этому будет способствовать вывод на рынок новых цифровых кредитов для малого и среднего предпринимательства. Помимо внутрибанковских факторов участники, говоря о своих ожиданиях, ставят на улучшение экономики РК.

«Активизация деловой активности за счет изменения цепочек поставок и логистических маршрутов, а также передислокация части бизнеса в РК», – перечисляет факторы, которые поспособствуют росту экономики, один из участников исследования.

Четыре из пяти респондентов отмечают господдержку как фактор будущего роста (в пределах 12 месяцев).

«Прогнозируется увеличение объемов кредитования в сегменте микро- и малого бизнеса в связи с выделением бюджета и возобновлением финансирования в рамках направления микрокредитования Национального проекта по развитию предпринимательства на 2021–2025 годы», – заявил один из участников исследования.

Помимо инструментов льготного финансирования государство использует и нефинансовые меры поддержки МСБ, отмечает один из участников нашего исследования: «моратории на проверку, сокращение бюрократии». Другими словами, активная позиция государства может вылиться в дополнительный стимул кредитования МСБ.