17 августа на Казахстанской фондовой бирже был зафиксирован максимальный с июля 2022 года внутридневной рост по валютной паре USD/KZT. Что вызвало курсовой скачок на прошлой неделе и почему тенге, отыграв падение, снова слабеет?

Что произошло

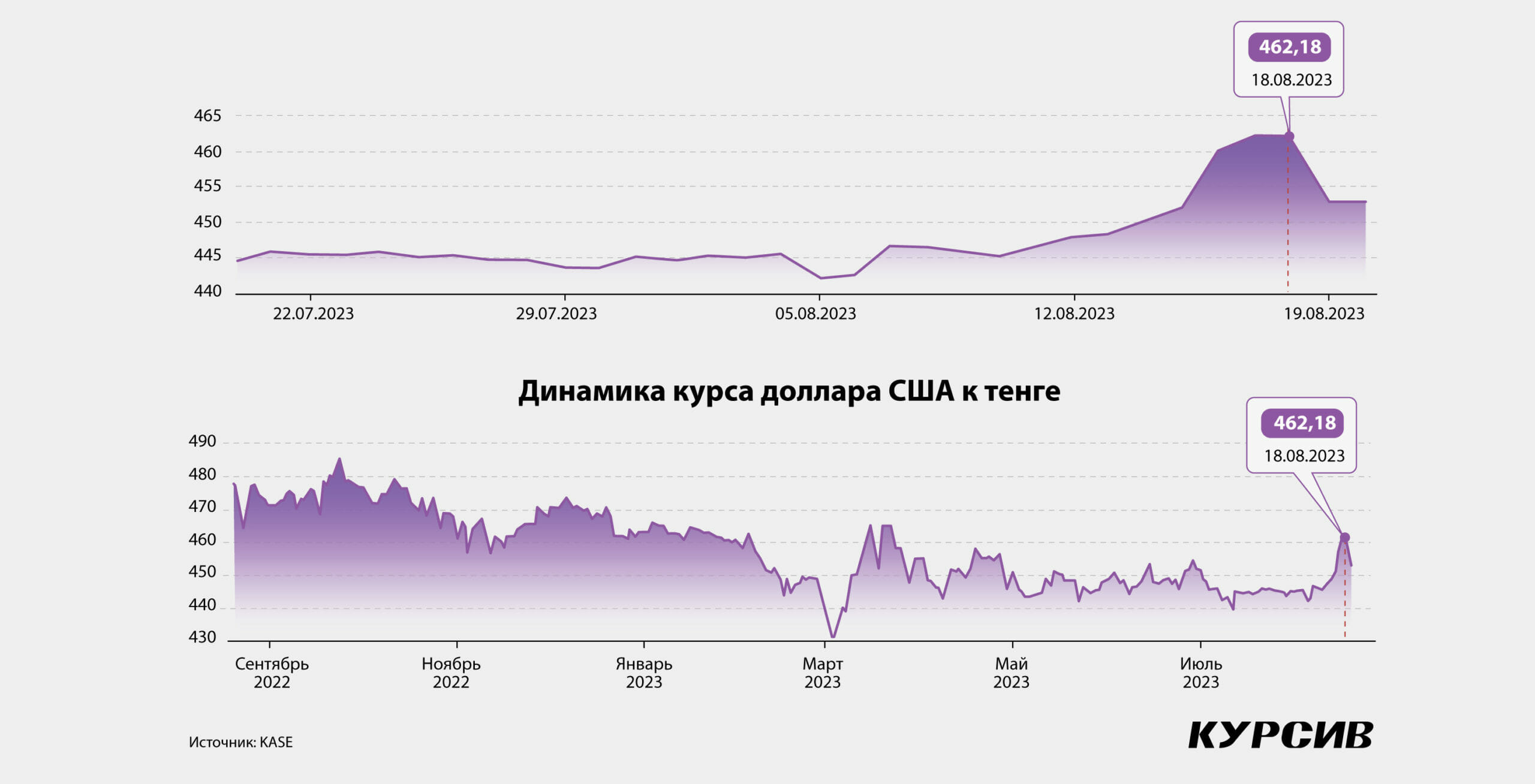

Курс доллара, находившийся ниже 450 тенге последние полтора месяца, резко вырос. 17 августа торги долларом на Казахстанской фондовой бирже (KASE) закрылись на отметке 462,96 тенге. В понедельник, 21 августа, ситуация на валютном рынке стабилизировалась, доллар вновь снизился до отметок, с которых стартовал, но уже в среду участники рынка увидели новый рывок – к отметке 465 тенге.

Спокойный период для тенге потревожил ряд негативных факторов, которые сошлись в одно время, говорит аналитик Freedom Finance Global Ансар Абуев. Первым из них можно назвать падение рубля. Ранее девальвационную динамику на фоне падения объемов продаж экспортной выручки (из-за введения потолка цен и сокращения добычи) демонстрировал российский рубль. 14 августа курс доллара превысил 100 рублей впервые с марта 2022 года.

«До того как доллар не достиг отметки 100 рублей, мы не видели какой-либо реакции на падение со стороны тенге. Видимо, данный уровень в совокупности с другими факторами стал неким пределом, за которым трейдеры вспомнили о корреляции двух валют, которая присутствовала на рынке до мая 2022 года, и начали продавать тенге», – указывает аналитик.

Тенге проявил избыточную реакцию на ослабление российского рубля, считает гендиректор DAMU Capital Management Мурат Кастаев:

«Игроки рынка посчитали, что если слабеет рубль, то и Нацбанк пойдет на ослабление тенге, и начали продавать тенге и покупать валюту. В результате продавцы тенге и вызвали ослабление тенге, таким образом реализовав свои же ожидания».

На слабеющий рубль отреагировал российский Центробанк, резко повысив ключевую ставку с 8,5 до 12% и выразив готовность к проведению интервенций. Это несколько успокоило рынки, доллар снизился с 100 до 93 рублей, соответственно, снизилось и давление на тенге.

Дополнительное давление на курс тенге также мог оказывать повышенный спрос со стороны казахстанских импортеров на российский рубль в преддверии его укрепления, указывают аналитики Ассоциации финансистов Казахстана (АФК). 16 августа на KASE объем операций с российской валютой составил 2,95 млрд рублей. Это в 2,5 раза больше, чем среднедневной объем в первой половине августа текущего года.

Начальник управления аналитики BCC Invest Султан Жумагали предполагает, что резкую волатильность нацвалюты на прошлой неделе могло спровоцировать снижение иностранного присутствия на рынке, которое наблюдается с конца июля текущего года.

«На протяжении этого периода доля владения нотами Национального банка нерезидентами уменьшилась на 0,74 п. п., снизившись с отметки 3,55% до 2,81% на текущей неделе. Важно отметить, что, несмотря на краткосрочный характер данной статистики, она может наметить важные тенденции и нюансы, которые оказывают воздействие на настроение рынка и могут, в частности, объяснить ослабление тенге на прошлой неделе», – указывает он.

Резкий рост спроса на инвалюту на локальном рынке также мог наблюдаться из-за необходимости обслуживания внешнего долга, увеличения импорта товаров (на 32,2% в январе – июне текущего года относительно аналогичного периода прошлого года) и сезона отпусков, добавляет главный аналитик АФК Рамазан Досов. В текущем квартале выплаты по внешнему долгу составят $11,6 млрд, в сравнении с $9,8 млрд во II квартале – рост на 18%.

С другой стороны, поддержку нацвалюте может оказывать конвертация валютной выручки экспортерами ввиду приближающегося пика выплат квартального налогового периода в стране вкупе с регулярными продажами инвалюты из Нацфонда и субъектами квазигоссектора. Соответственно, потенциал для укрепления нацвалюты еще не исчерпан, считают в АФК.

Быстрый отскок нацвалюты (с максимального показателя 466,9 до текущих 451 тенге за доллар США) дает основания полагать, что резкое ослабление курса на прошлой неделе было следствием разового дисбаланса соотношения спроса и предложения на валютном рынке, а не какого-либо фундаментального сдвига, указывает Рамазан Досов.

Борис Кожуховский, финансовый консультант LK Finance, предлагает «отойти на пару шагов назад» и взглянуть на курс валют в динамике:

«Если посмотреть на курс доллара хотя бы с начала 2023 года, то мы увидим, что пик в 462 тенге вовсе не такая уж и большая величина. По крайней мере, большую половину прошедшего календарного года мы жили с таким же или даже более высоким курсом. Тем более что уже в воскресенье курс доллара снизился до 452 тенге».

Кожуховский советует частным инвесторам не впадать в панику при резких колебаниях доллара, а действовать исходя из своих финансовых планов.

Опять 2015-й?

Ситуация на рынке валют сегодня отчасти напоминает события восьмилетней давности. Рубль к тенге с июня 2022 года по август 2023 года ослаб почти наполовину – с 8,5 до 4,5 тенге. Схожая картина наблюдалась незадолго до девальвации 2015 года – с июня 2014 года по январь 2015-го рубль обесценился в два раза к тенге (с 5,4 до 2,6 тенге за рубль). Однако на этом параллели с ситуацией 2015 года заканчиваются, считают опрошенные «Курсивом» эксперты.

Сегодняшний курс рубля к тенге существенно отличается от курса восьмилетней давности, отмечает Рамазан Досов. Тогда курс рубля ослабевал до 2,6 тенге за рубль, а сейчас он составляет порядка 4,8 тенге за рубль, то есть разница в курсе значительная – 85%.

Пиковое значение курса рубля к тенге в июне 2022 года не является нормальным для истории этих валют даже за последние пять лет, добавляет Борис Кожуховский. Колебания курса рубля в районе 5 тенге за один российский рубль – это среднее нормальное соотношение в валютной паре RUB/KZT. Сейчас тенге просто вернулся к своим средним значениям, указывает он.

В 2015 году существовала фактическая привязка тенге к российскому рублю, которая пусть и не объявлялась официально, но действовала на неформальном уровне, и это привычно воспринималось рынком, рассказывает Мурат Кастаев. Тогда в Казахстане отсутствовал свободно плавающий курс валют, поэтому при резком ослаблении рубля возник дисбаланс, что вызвало резкий отток капитала в Россию. Так как курсы валют уже не отвечали рыночным реалиям, а государство тратило резервы, чтобы поддерживать курс, то властям РК пришлось пойти на девальвацию и резкое ослабление тенге. В результате за один день тенге обесценился почти на треть.

Текущие курсы валют в основном формируются согласно рыночным трендам и находятся более-менее в равновесии, что не требует расхода резервов страны на искусственное поддержание курса. Сегодня курс тенге стал гораздо менее зависимым от рубля и происходит его медленная, но неуклонная отвязка, так как доля России во внешнеторговом обороте Казахстана активно снижается, а доминирующее положение России в торговле Казахстана неуклонно замещает Китай. На фоне массового исхода западных компаний с российского рынка и перенастроек цепочек поставок доля РФ в совокупном импорте Казахстана снизилась к настоящему моменту до 26,6 с 33,5% в 2015 году, добавляют в АФК.

Со ставкой все стабильно

Опрошенные «Курсивом» эксперты единогласны: события вокруг обменного курса тенге будут иметь нейтральный эффект в отношении предстоящего решения Нацбанка по процентной ставке. Напротив, аналитики склоняются к тому, что НБ РК в ближайшее время снизит ставку на 50 базисных пунктов на фоне падающей инфляции.

Согласно исследованиям НБ РК, с 2011 по 2022 год влияние 10%-ного изменения курса тенге на базовую инфляцию оценивалось в 1,06 процентного пункта. Ослабление нацвалюты может привести к росту инфляции на 0,1 процентного пункта, что свидетельствует об ограниченном характере воздействия, указывают аналитики.

Политика Национального банка действует в режиме инфляционного таргетирования, что подразумевает отсутствие таргетирования и прогнозирования тенге, отмечают в BCC Invest. Аналитики предполагают, что сейчас причин для снижения базовой ставки немного больше, чем оснований для ее сохранения без изменений.

Темпы потребительской инфляции в годовом исчислении замедляются уже пятый месяц подряд (с 21,3% в феврале до 14% в июле), где сказывается эффект высокой базы прошлого года. Слабая динамика кредитования корпоративного сектора может послужить дополнительным поддерживающим фактором снижения инфляции. Ослабевает внешнее инфляционное давление. Тем не менее существует угроза проинфляционного давления из-за повышения тарифов на услуги ЖКХ уже на месячные показатели роста индекса цен, однако весомого вклада пока не наблюдается, указывает Султан Жумагали.

Августовское решение по базовой ставке будет в большей степени приниматься на основе собственной оценки Нацбанка по будущему изменению цен на товары и услуги и необходимости планомерного достижения цели по инфляции 5% в среднесрочной перспективе, резюмируют в АФК.