Второе исследование корпоративных ESG-практик в Казахстане

Казахстанские компании продолжают улучшать качество отчетности в сфере устойчивого развития и наращивать глубину проникновения ESG-практик в процесс корпоративного управления. Однако прогресс игроков достаточно слаб, а в отдельных случаях можно говорить о реалистичной переоценке итогов собственной деятельности. Подробнее – во втором исследовании корпоративных ESG-практик (2023 год), подготовленном Kursiv Research.

Кто в периметре?

Управление ESG-рисками медленно, но верно превращается из хайповой повестки в стандартное для многих компаний направление работы, такое же как управление производственными и финансовыми рисками. Процесс этот происходит глобально, но неравномерно. Первыми пул нефинансовых рисков начали анализировать крупные компании из нефтегазового, горно-металлургического и электроэнергетического секторов, поскольку после принятия правительствами обязательств по декарбонизации их деятельность стала жестче регулироваться. Вторыми к этому процессу подключились большие финансовые институты, через которые направляется основной поток инвестиций в реальный сектор экономики.

Сейчас в ESG-повестку включились, пожалуй, все сектора экономики. По состоянию на июнь 2023 года в списке отраслей, компаниям из которых присуждало ESG-рейтинг агентство Sustainalytics (одно из ведущих РА в данном секторе), 42 индустрии – от стандартных нефтегазового сектора и химпрома до медиа и здравоохранения.

Чтобы понять, как развивается ситуация в этом секторе, можно использовать два основных подхода. Первый – изучить официальную отчетность публичных компаний (этим на протяжении нескольких лет занимаются аналитики PwC). Метод анализа открытых источников информации относительно прост, надежен, однако не лишен субъективности и отражает тренды, которые присутствуют лишь в той группе компаний, которые уже раскрывают информацию по ESG.

Второй подход – опросить сами компании, как те, которые уже «раскрываются», так и те, которые не публикуют информацию о воздействии экологических, социальных и управленческих факторов. Если в первом случае на результаты исследования влияет субъективность аналитика, то во втором – респондента, который стремится приукрасить свои результаты. Однако такой подход позволяет включить в периметр исследования непубличные компании и проанализировать тенденции развития ESG-повестки и в этой группе. Kursiv Research применяет второй подход.

В попытке понять, насколько глубок уровень проработки ESG-повестки в казахстанских компаниях, мы используем анкетирование (подробнее о методологии см. врезку Цели, задачи, методология исследования).

Однако мы не претендуем на то, что его результаты являются репрезентативными для всего или какой-то значительной части казахстанского бизнеса.

Как и в первом исследовании, Kursiv Research продолжает фокусироваться на самых крупных компаниях Казахстана – участниках списка Kursiv-100 (топ-100 крупнейших компаний публичного интереса по обороту), для которых ESG-повестка является наиболее актуальной в силу масштаба и отраслевой принадлежности (в их числе компании из нефтегазового сектора и ГМК, национальные операторы инфраструктуры, крупные банки). Иными словами, в периметре исследования оказывается наиболее продвинутый класс компаний. Общая ситуация по экономике значительно хуже.

Во втором исследовании корпоративных ESG-практик в РК приняли участие в общей сложности 42 компании против 32 годом ранее. При этом общее количество компаний, участвующих второй раз подряд, – 26 единиц, или 62%. Увеличение числа респондентов мы связываем с популяризацией ESG-повестки в Казахстане, утвердившимся пониманием прежде всего руководителями бизнеса необходимости сообщать заинтересованным сторонам об этом измерении деятельности компании, а также с появлением в структуре компаний специалистов, ответственных за данное направление работы.

В структуре респондентов выделяются компании из трех секторов, на которые в общей сложности приходится 71% респондентов. Первый – ГМК, представленный 12 компаниями (в 2022-м их было 11). Второй – финансовый сектор с 9 компаниями (год назад – 6). Наконец, третий – государственные институты развития, количество которых в числе респондентов достигло 6 (годом ранее – 2).

Все участники распределены по трем группам, учитывая их статус: листинговые компании, компании публичного интереса вне листинга и частные непубличные компании. Листинговых компаний в нашем исследовании ровно половина – 21 (в 2022-м – 15), компаний публичного интереса (не представлены на бирже, но публикуют годовые отчеты) – 5 (ранее 3), частных непубличных компаний – 16 (ранее 14).

Уровень отчетности в сфере ESG

Первый блок нашего исследования посвящен качеству раскрытия информации по вопросам ESG. Тенденция последних двух лет, в течение которых мы наблюдаем за ситуацией, – компании демонстрируют более глубокое понимание важности ESG-отчетности, а также все большую критичность в оценке собственной работы по раскрытию соответствующей информации.

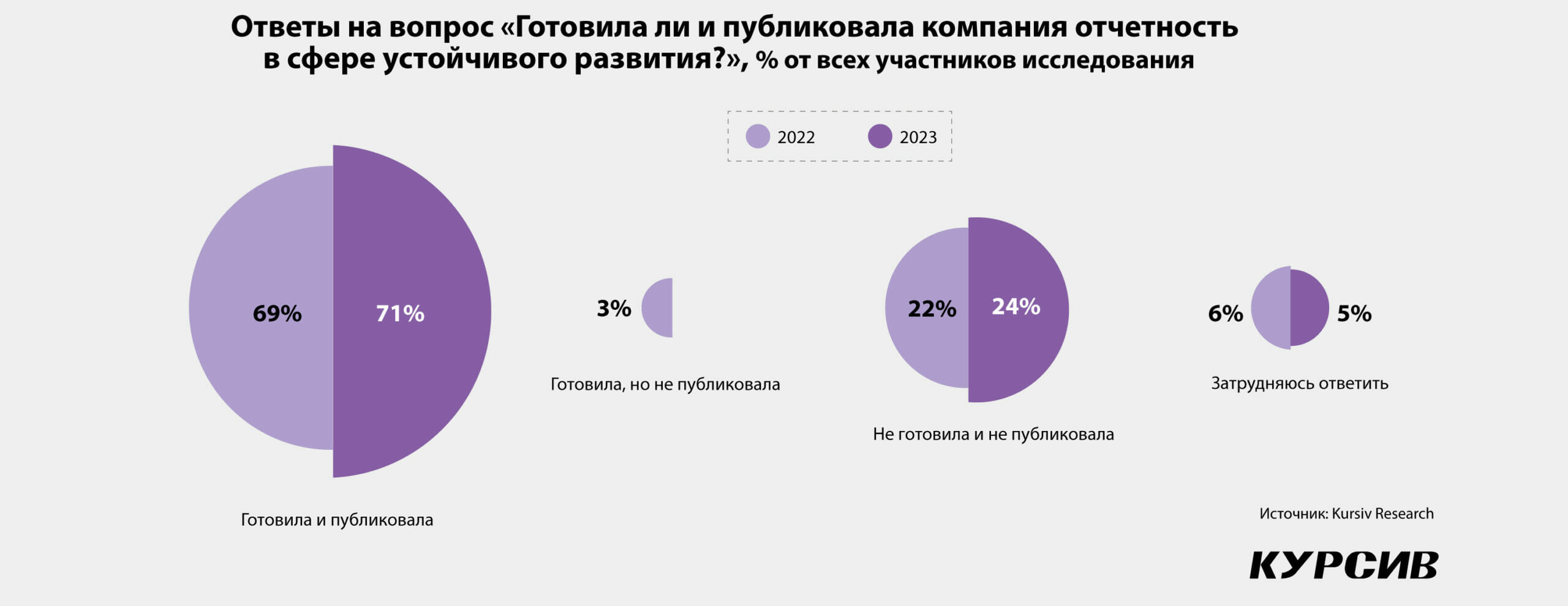

Большинство респондентов Kursiv Research готовят и публикуют отчетность – таких 71% от всех участников исследования против 69% годом ранее. В этом году все компании, которые готовили отчетность в сфере устойчивого развития (УР), опубликовали ее. Не готовили отчетность 24% (22% – в 2022-м), затруднились ответить на этот вопрос 5% (6%).

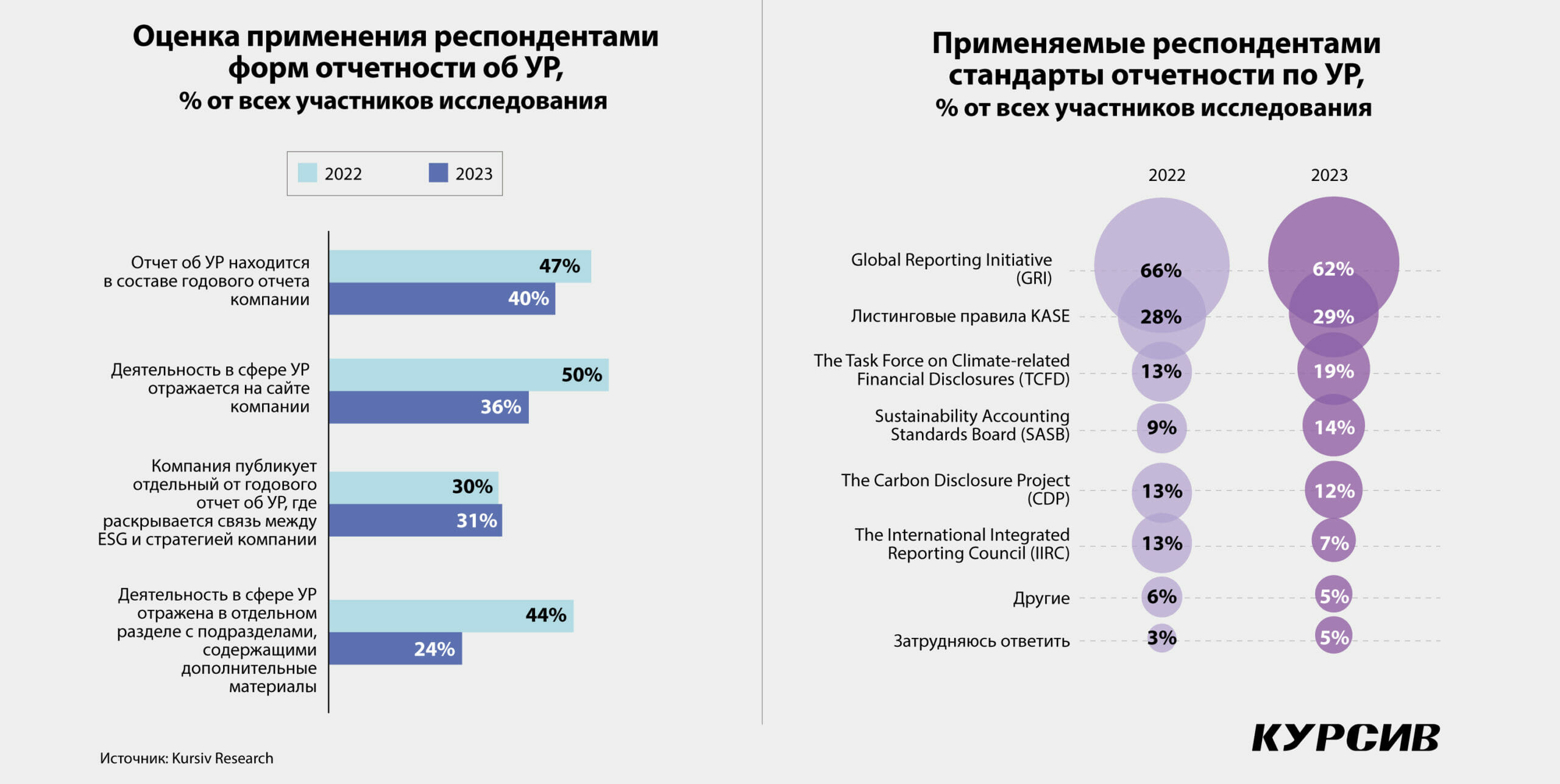

С публичностью информации об УР у компаний РК дела очень далеки от идеала. У 40% респондентов отчет об устойчивом развитии находится в составе годового отчета (годом ранее таких было 47%). На корпоративном сайте информацию об УР размещают 36% (50%), отдельный отчет об УР публикуют 31% (30%; единственная позиция, по которой фиксируется прогресс).

Набор стандартов, используемых корпоративным сектором для подготовки отчетности об УР, на фоне расширения количества участников остается прежним. Большая часть респондентов ориентируются на стандарты GRI (62% в 2023 году, 66% – в 2022-м), причем таковых больше, чем применяющих требования Казахстанской фондовой биржи (KASE; 29% в 2023 году, 28% – в 2022-м). Объясняется это в том числе и тем, что не все листинговые компании – респонденты нашего исследования являются членами KASE, но и среди эмитентов алматинской площадки многие используют стандарты GRI. Среди других популярных стандартов The Task Force on Climate-related Financial Disclosures (TCFD) – 19% (13% годом ранее), Sustainability Accounting Standards Board (SASB) – 14% (9%), The Carbon Disclosure Project (CDP) – 12% (13%).

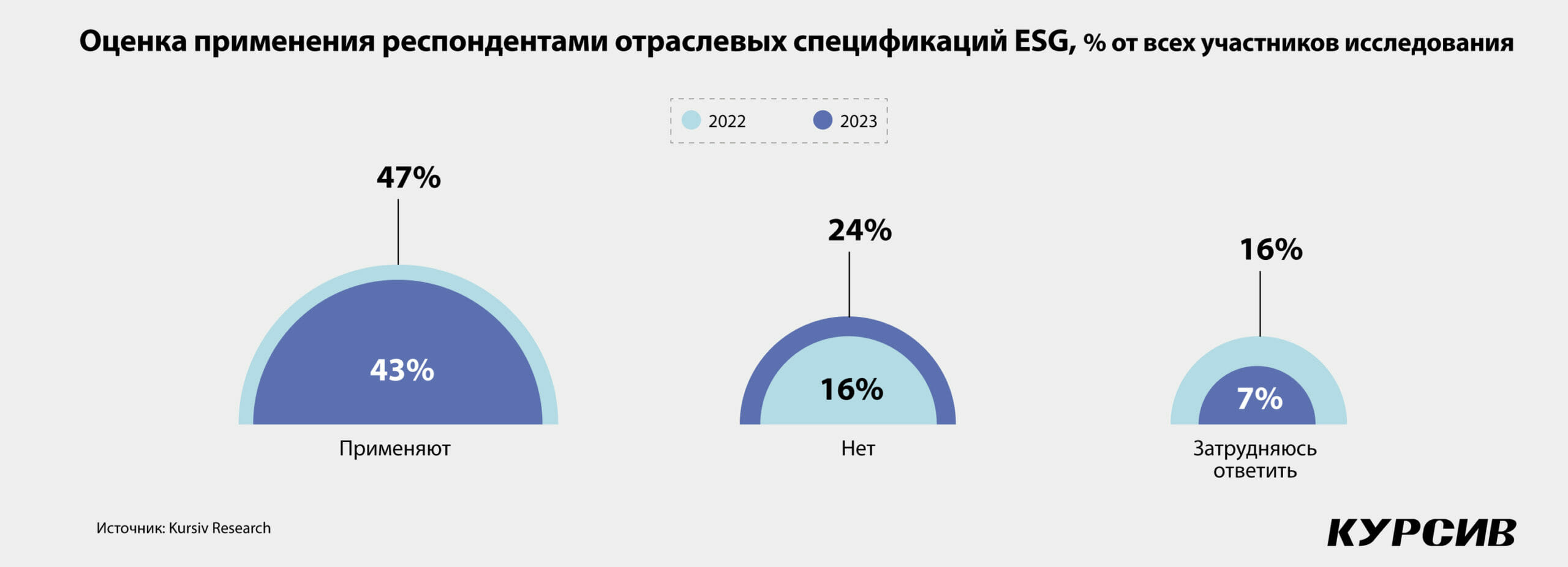

У респондентов растет понимание смысла отраслевых спецификаций ESG. Если в прошлом году об использовании отраслевых спецификаций сообщали 47% респондентов, отрицали использование 16% и столько же затруднялись ответить на этот вопрос, то в 2023-м подтвердили их применение 43%, отрицали 24%, а затруднились ответить всего 7%.

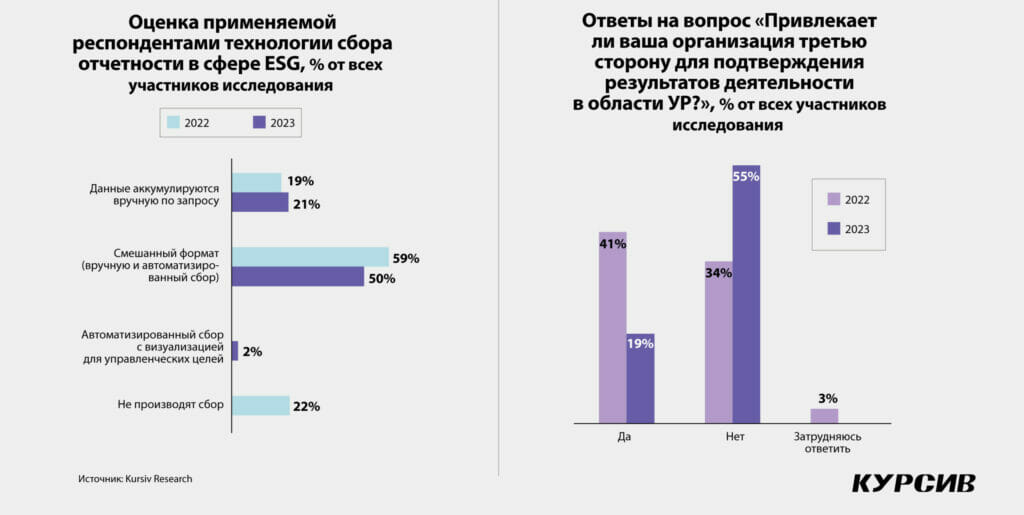

Технологических сдвигов в методике сбора данных об УР за минувший год у компаний не произошло. 50% респондентов собирают информацию в смешанном формате (вручную и автоматически; 59% в 2022-м), исключительно вручную – 21% (19%). Появилась первая компания, которая сообщает о полностью автоматизированном сборе данных (2%). Отметим, что в исследовании нынешнего года нет ни одного респондента, который бы заявлял о том, что данные об УР не собирает, тогда как в минувшем году таких было 22% от всех участников исследования.

Сложнее понять изменение отношения к подрядчикам, которые помогают компаниям собирать данные об УР. Если в минувшем году их привлекали 41% респондентов, то в нынешнем всего 19%. Вряд ли эта потребность полностью удовлетворяется штатными сотрудниками: в комментариях многие компании говорят о дефиците кадров и технологий, об узком предложении специалистов по ESG на локальном рынке.

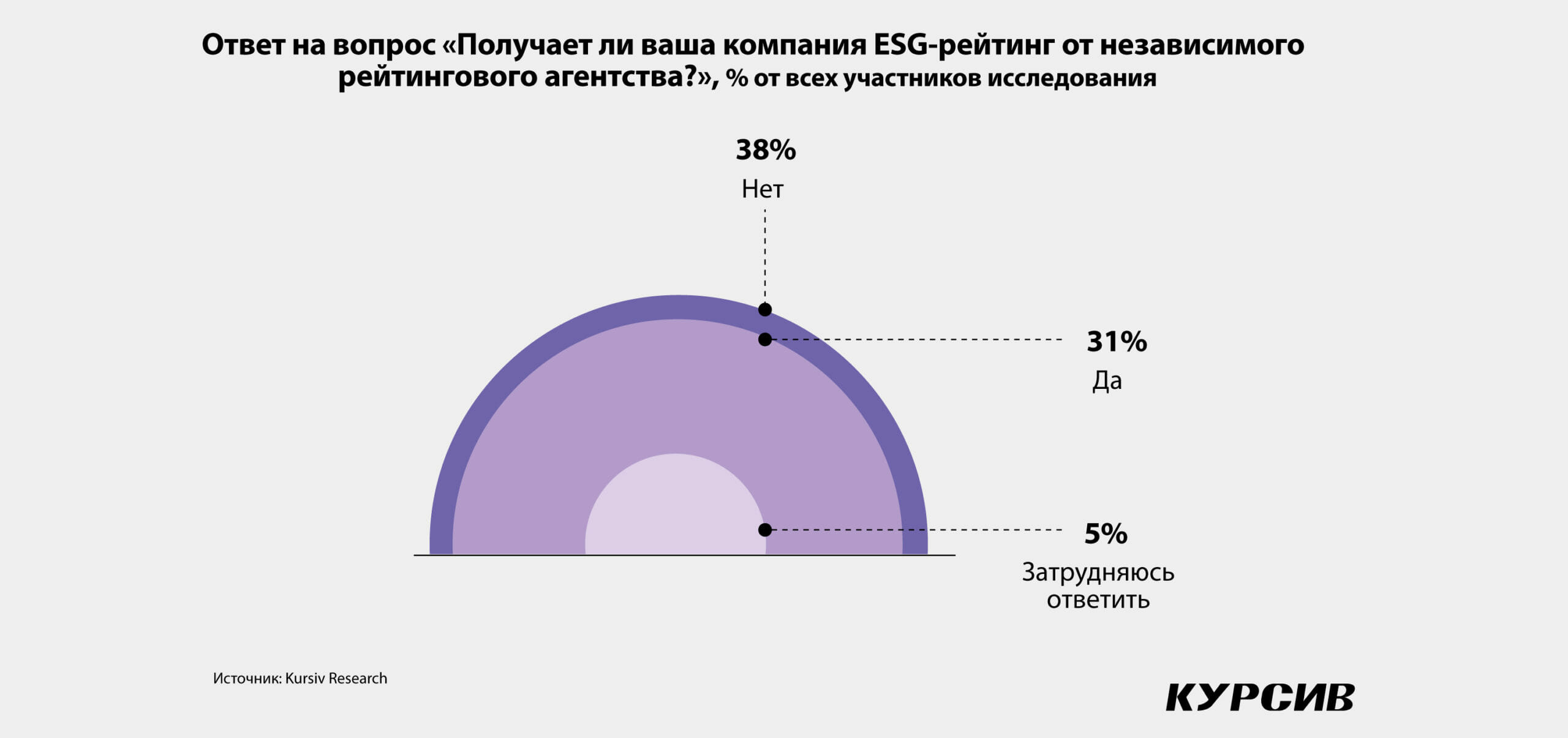

В исследование 2023 года мы добавили вопрос о том, получает ли компания ESG-рейтинг от независимого РА. Положительно на него ответили 31% респондентов, отрицательно – 38%, еще 5% затруднились с ответом.

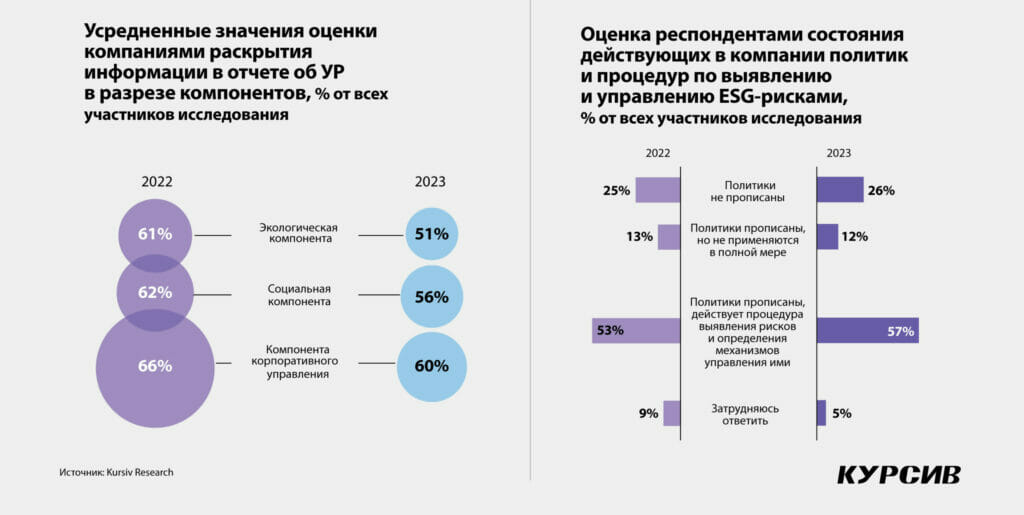

О том, что участники более внимательно и критично стали подходить к оценке того, как они раскрывают ESG-информацию, свидетельствуют данные этого года о детальном раскрытии показателей по трем компонентам.

Напомним, согласно требованиям KASE, действовавшим по состоянию на первую половину 2022 года (период подготовки методологии нашего первого исследования), эмитенты должны были раскрывать данные по экологической и социальной компонентам (по 11 блоков вопросов каждая) и компоненте корпоративного управления (15 блоков вопросов). Эти требования мы взяли за бенчмарк.

Наименее проработанная компонента – экологическая. В среднем компании закрывают лишь 51% блоков стандартных вопросов (как в бенчмарке). В 2022-м среднее значение было выше – 61%. По данным исследования 2023 года, наиболее проблемные блоки – аварийные и нерегулярные сбросы загрязняющих веществ (эту информацию раскрывают 17% участников), биоразнообразие (29%), используемые материалы (33%). Лучше всего проработаны блоки энергопотребления и энергоэффективности (71%), управления отходами (69%), а также водопотребления и охраны окружающей среды (по 67%). Объясняется это как тем, что непроизводственные компании считают данные вопросы для себя лишними, так и просто низким уровнем внутренней экспертизы.

С социальной компонентой чуть лучше: среднее значение 2023 года – 56% (в 2022-м – 62%). Поскольку значительная часть участников исследования – частные непубличные компании, нацкомпании или институты развития, где частный собственник или государство могут быть единственным акционером, лишь 38% респондентов отражают информацию по блоку «Права миноритарных акционеров». Подавляющее большинство компаний не отражают информацию по блоку «Частная жизнь потребителей» (о заполнении этого блока говорят только 5% респондентов). Лишь 43% рассказывают о влиянии на население и 48% – о поставщиках. Наиболее проработанные блоки – здоровье и безопасность на рабочем месте (71%), подготовка и образование, практика трудовых отношений, противодействие коррупции, соответствие требованиям законодательства (все – по 69%).

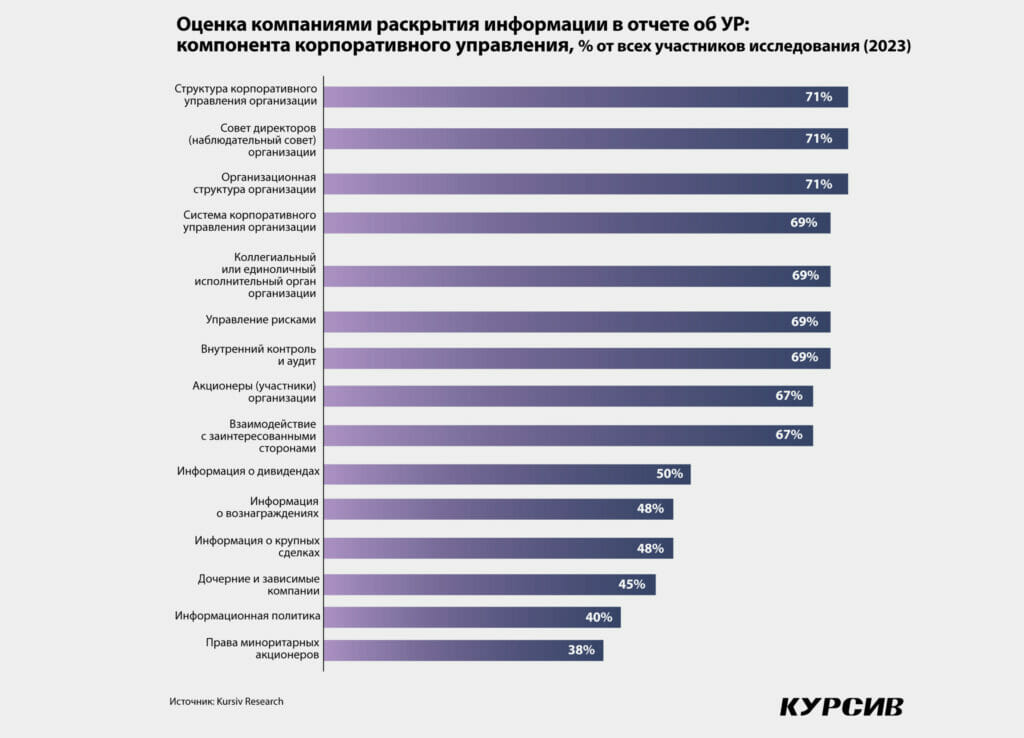

Компонента корпоративного управления, по оценкам самих компаний, – наиболее раскрытая. Средний балл в 2023-м – 60% (66% годом ранее). Информационную политику в отчетах отражают 40%. О дочерних и зависимых компаниях рассказывают лишь 45% участников. Однако 71% участников предоставляют информацию об организационной структуре, структуре корпуправления и совете директоров организации. Чуть хуже (69% респондентов) ситуация с раскрытием деталей о корпоративном управлении, управлении рисками, внутреннем контроле и аудите.

Уровень проникновения практик

Второй блок исследования – уровень проникновения ESG-практик в процесс принятия решений. Обобщенные данные оценки компаниями собственного прогресса в этом направлении формируют следующую картину: неплохой темп в подготовке стратегий и политик в сфере ESG пока сдерживается на уровне внедрения.

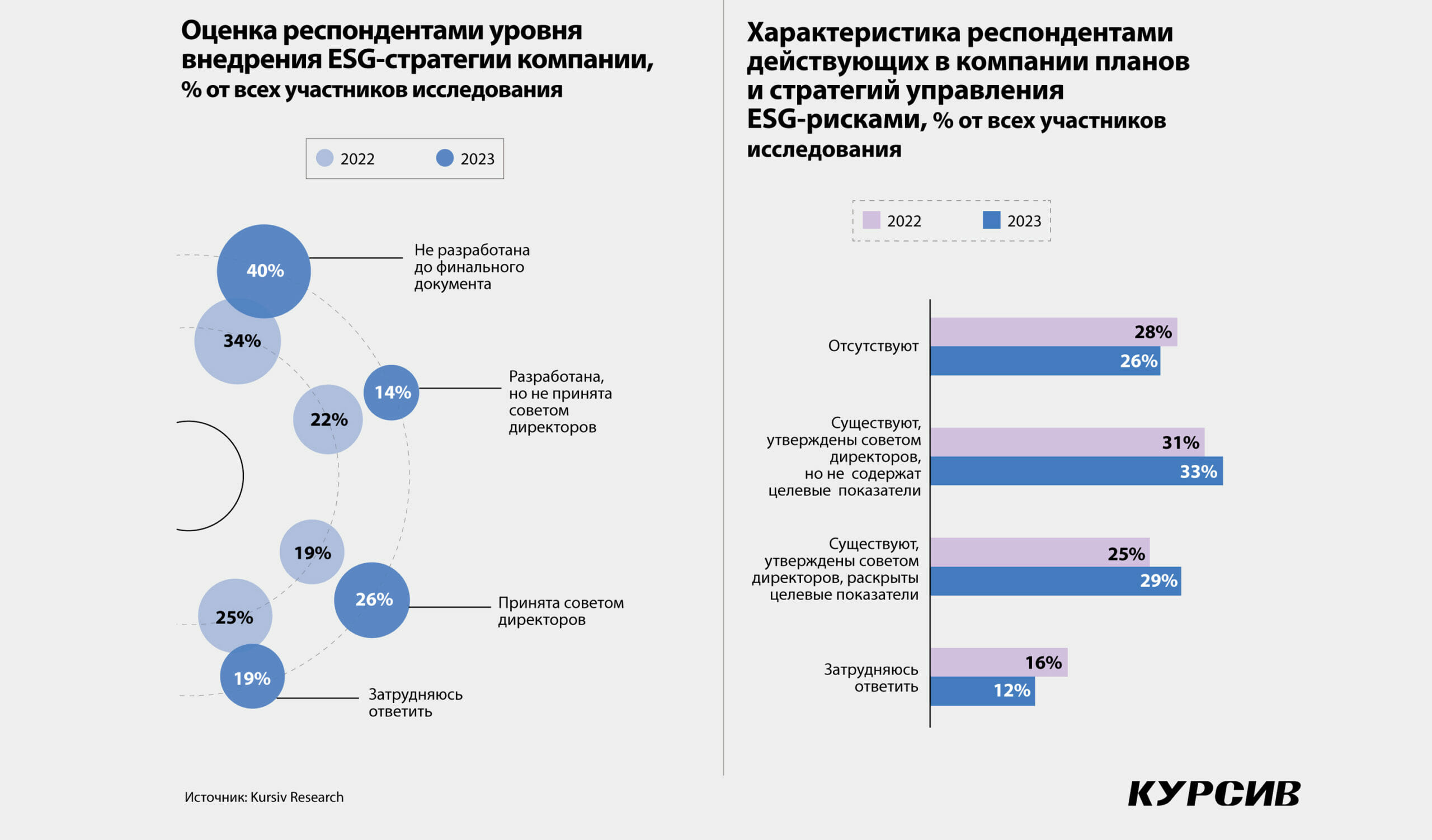

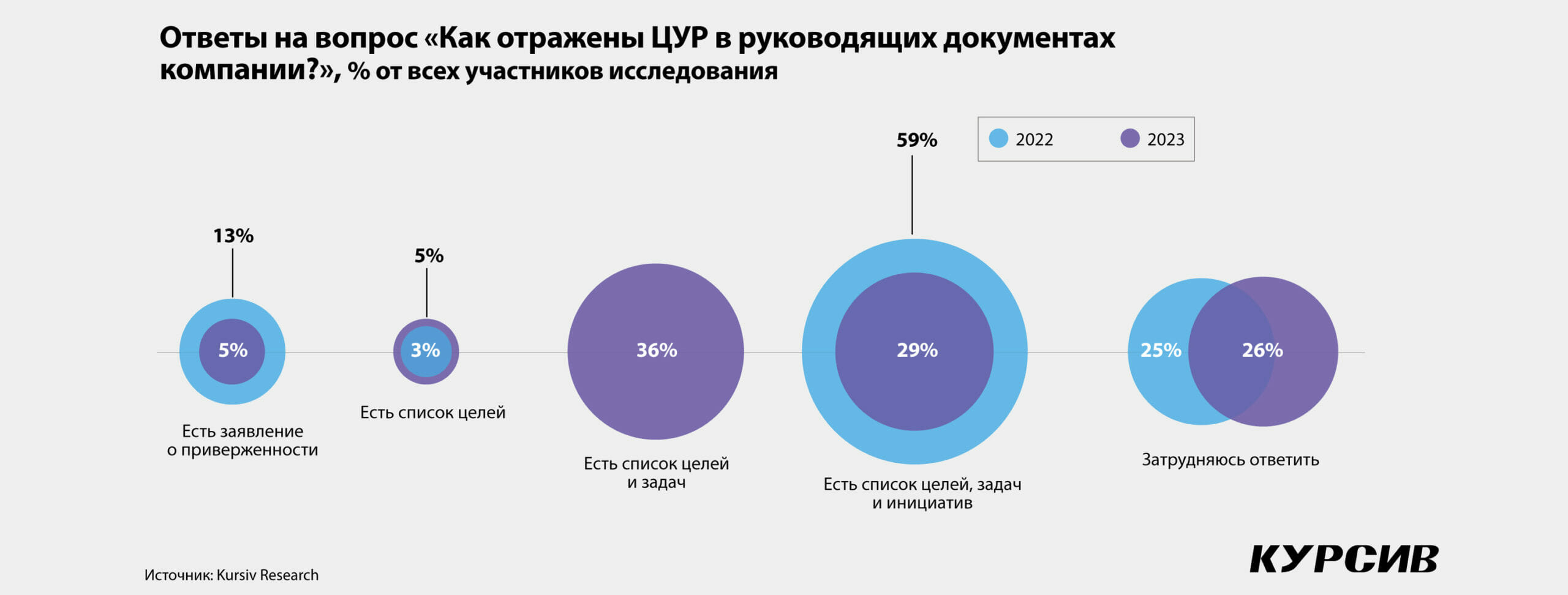

Проникновение целей устойчивого развития (ЦУР) в руководящие документы компании можно представить как прохождение через четыре стадии. Первая – заявление о приверженности ЦУР. Затем компания должна сформировать корректные цели, к которым на следующем этапе добавляется блок задач, а потом и набор инициатив (инструментов решения задач).

Оценки ситуации респондентами нашего второго исследования отражают серьезное изменение восприятия ситуации за минувший год. Прогресс наблюдается лишь на первых двух стадиях: на этапе заявления о приверженности ЦУР оказалось 5%, тогда как годом ранее – 13%. Список целей сформулировали 5% (3%). Список целей и задач есть у 36% участников (в 2022-м – у 0%). Споткнулись компании на этапе формулировки инициатив: если в прошлом году о проработке ЦУР до этой стадии сообщали 59% респондентов, то в 2023-м – всего 29%. Доля затруднившихся ответить почти не изменилась – 26% (25% в прошлом году). По-видимому, значительная доля компаний решили пересмотреть собственные инициативы.

Уровень проработки корпоративных ESG-политик остался прежним. У примерно четверти (26% в 2023-м и 25% в 2022-м) такие политики не прописаны, у 12% (13%) прописаны, но не применяются в полной мере, у 57% (53%) прописаны и действуют.

Такая же ситуация со стратегиями управления ESG-рисками. У 26% компаний их нет (годом ранее – у 28%), существуют и утверждены СД, но не содержат таргеты у 33% (31%). Стратегиями с раскрытыми целевыми показателями могут похвастаться лишь 29% (25%).

Медленный прогресс наблюдается и в отношении уровня проработки общих ESG-стратегий компаний. У 33% компаний сформулированы и качественные, и количественные цели (ранее таких было лишь 3%), однако полный набор целей и инструментов имеет также не более 33% компаний (56%), при этом каждый четвертый респондент затруднился ответить на вопрос (24% в 2023-м, 25% в 2022-м).

Уровень внедрения ESG-стратегий также оставляет желать лучшего. У 40% компаний (год назад – у 34%) таких стратегий нет. У 14% (22%) есть, но они не приняты СД. Только у 26% (19%) эти стратегии по факту функционируют в системе корпоративных документов.

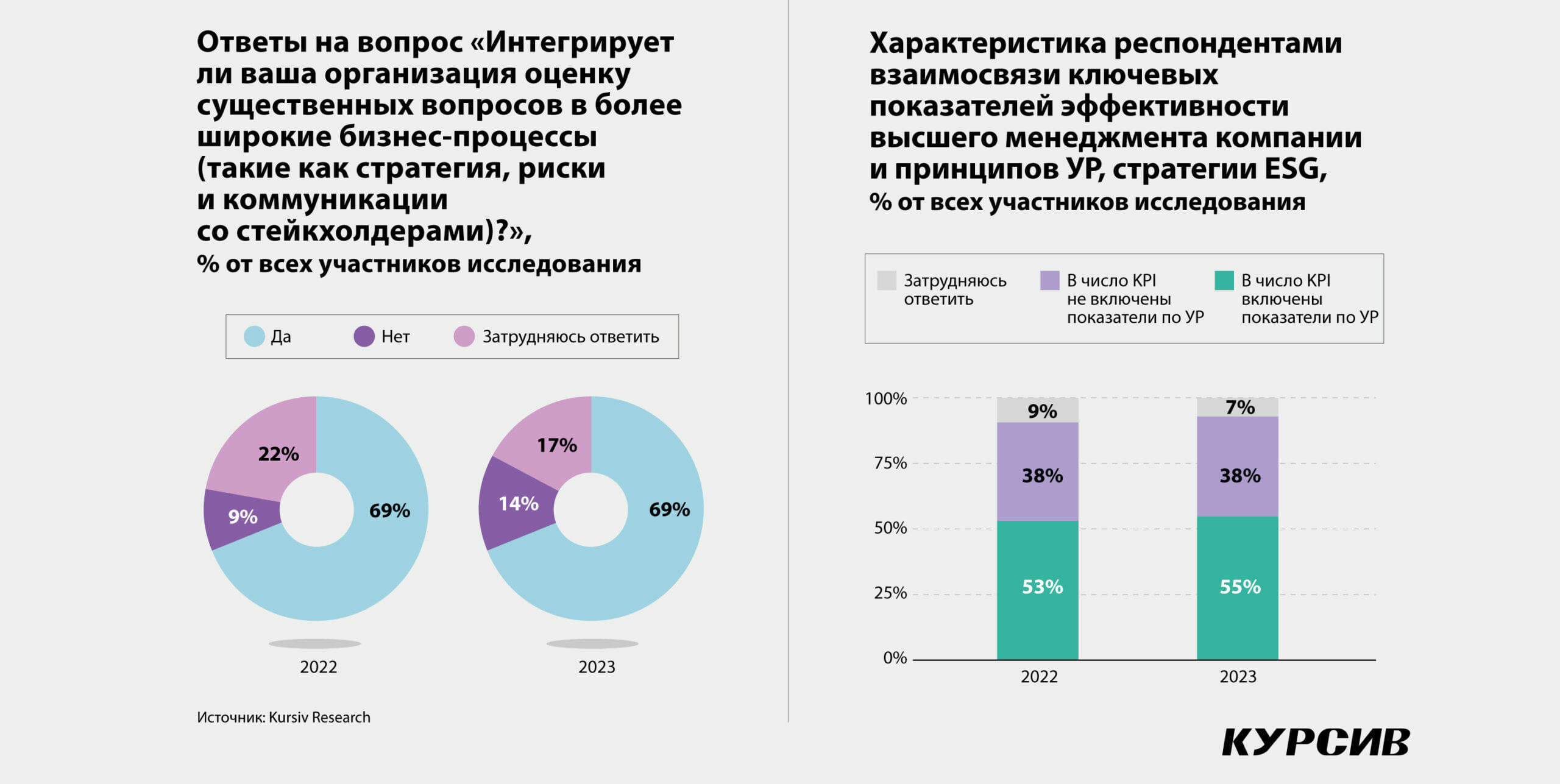

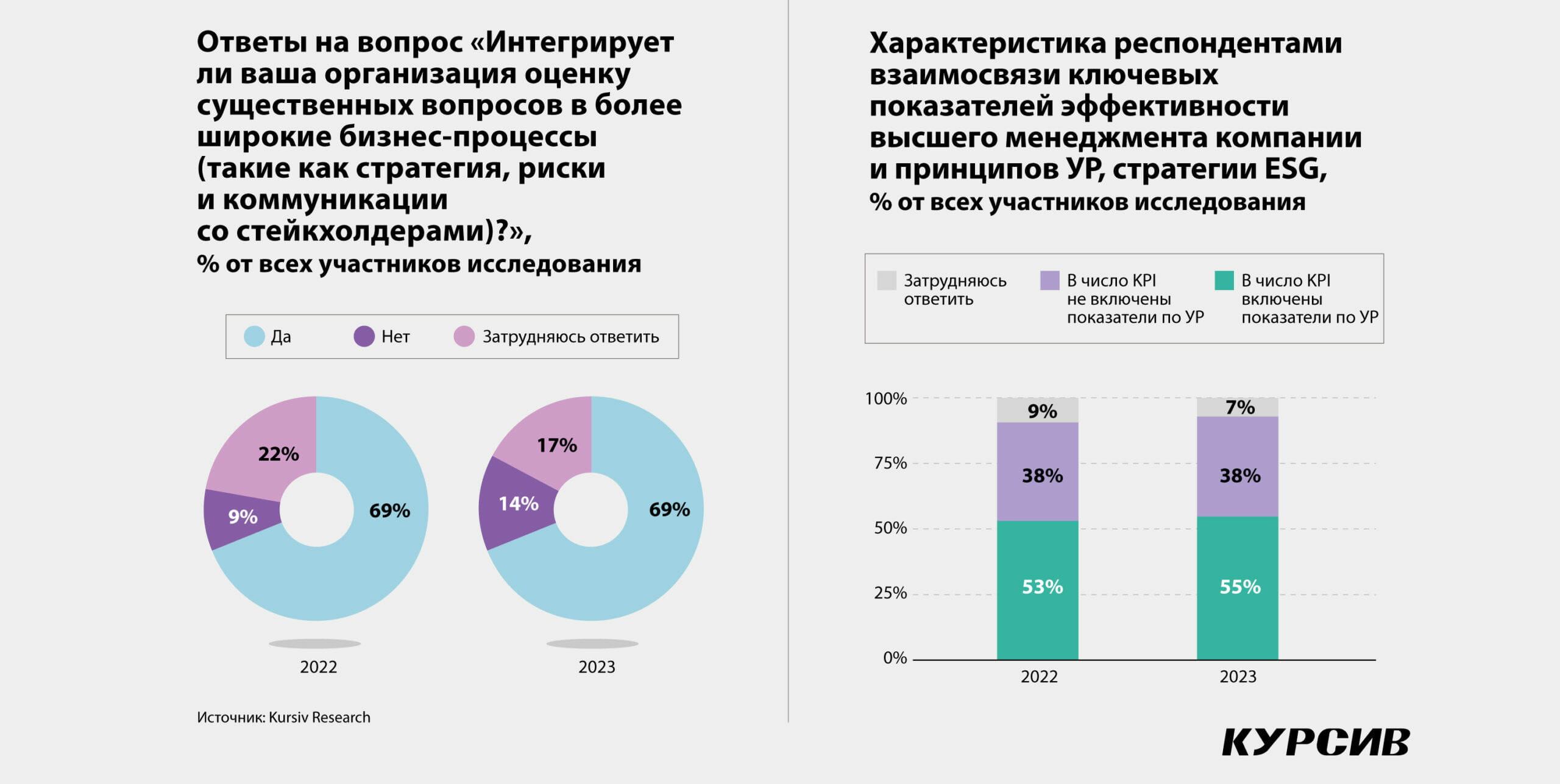

На вопрос «Интегрирует ли ваша организация оценку существенных вопросов в более широкие бизнес-процессы (такие как стратегия, риски и коммуникации со стейкхолдерами)?» утвердительно ответили те же 69% респондентов, что и год назад, а отрицательно – 14% против 9% в минувшем году. Увеличение показателей происходит за счет группы неопределившихся.

Оценки вовлеченности СД в рассмотрение и управление ESG-рисками невысоки. Совет директоров активно участвует в вопросах, связанных с политикой вознаграждения (71%), внутренним аудитом и комплаенсом (по 69%). Тогда как влияние на окружающую среду, низкоуглеродное развитие и контакты со стейкхолдерами рассматривают менее 50% СД участников исследования. С комитетами СД дело обстоит еще хуже.

Взаимосвязь результатов в сфере УР и KPI правления компаний практически не изменилась: у 38% компаний (как и годом ранее) показатели по УР не включены в KPI топ-менеджмента, у 55% (53%) включены, остальные затруднились ответить (7% против 9% в 2022-м).

Хуже, чем годом ранее, обстоят дела и со специализацией топ-менеджеров в сфере управления ESG-рисками. Если год назад о том, что управление ESG-рисками закреплено за конкретным членом правления, сообщал 41% респондентов, то в этом году – всего 33%. Несколько членов правления рассматривают этот вопрос у 40% респондентов (47%), тогда как доля затруднившихся ответить выросла с 13 до 26%.

Позитива добавляет рост доли компаний, измеряющих эмиссии парниковых газов, с 19 до 31%. Причем в структуре этих компаний чуть больше трети измеряют данные показатели самостоятельно, а примерно половина – частично самостоятельно, частично привлекая внешнего партнера.

Чтобы оценить финансовую мотивацию участников рынка, мы ввели вопрос об использовании так называемых зеленых инструментов (включая социальные бонды и займы). Больше половины – 52% респондентов – сообщили, что они не использовали такие инструменты для привлечения капитала ранее и не собираются этого делать в ближайшие 24 месяца.

Лишь 5% отметили, что привлекали в последние 24 месяца, еще 5% – что собираются привлечь в ближайшие 24 месяца. Больше трети – 36% – затруднились ответить на этот вопрос.

Выводы и рекомендации

Развитие глобальной ESG-повестки сформировал спрос на низкоуглеродное развитие, равноправие и стремление учесть и оптимизировать все интересы стейкхолдеров прежде всего в развитых странах. Однако направление и рамки устойчивого развития корпоративного сектора как в развитых, так и в развивающихся экономиках задают национальные правительства. В Казахстане правительство тоже стимулирует изменения, внедряя все новые и новые требования регулирования (см. подробнее врезку Ключевые изменения регуляторной среды ESG в РК), которые должны сделать отчетность компаний в сфере УР полнее, оценку ESG-рисков – серьезнее, качество корпоративных политик и стратегий и вовлеченность совета директоров и правления компаний – выше.

Анализ корпоративных ESG-практик в РК, проведенный по итогам очередного исследования Kursiv Research, показал, насколько медленно внедряются наиболее важные стандарты раскрытия информации, ключевые процедуры и практики. На фоне мощного информационного присутствия ESG-повестки в казахстанских медиа и новостях самих компаний реальные изменения выглядят как стояние на месте.

В периметр нашего исследования попала группа компаний, для которых вопросы устойчивого развития являются наиболее актуальными. Этим объясняется высокая доля вовлеченности данных компаний в процесс подготовки корпоративной отчетности в сфере УР: три четверти респондентов готовят такие отчеты (либо отдельно, либо в составе годового отчета), используют передовые международные и национальные стандарты подготовки такой отчетности. Около 60% компаний применяют соответствующие политики, примерно столько же указывают, что используют результаты УР в KPI топ-менеджмента.

Качество отчетности нужно и можно улучшать. Компании по-прежнему не предоставляют исчерпывающей информации по ряду ключевых блоков вопросов в экологической и социальной компонентах, а также в компоненте корпоративного управления.

Меньше трети участников располагают набором из целей, задач и инициатив в сфере УР. У 40% респондентов нет даже эскизных ESG-стратегий. Существенные вопросы ESG-рисков рассматривают меньше 50% опрошенных компаний.

Позитива добавляет то, что по некоторым направлениям наблюдается медленный, но устойчивый прогресс. Больше компаний перешло со стадии формулирования качественных целей на стадию определения количественных целей.

Меньше трети участников прибегают к получению независимой оценки (ESG-рейтинга). Лишь 10% респондентов видят своей целью (реализованной или планируемой в обозримой перспективе) привлечение зеленого финансирования, а больше половины сообщают, что привлечение капитала через зеленые инструменты не планируют.

Возможно, именно здесь и кроется причина относительно слабого темпа внедрения новых практик. Несмотря на возрастающую важность нефинансовых компонентов деятельности компаний, наиболее важным остается финансовый. И при прочих равных условиях ключевым стимулом для компаний в улучшении отчетности и качества корпоративных процедур является доступ к более дешевому финансированию. Если компании не видят реальной возможности привлечь зеленые займы либо и так имеют доступные деньги (через госпрограммы, напрямую из бюджета и так далее), но при этом находятся под давлением зеленых регуляторных требований, то лучшей стратегией становится формальное следование ESG-стандартам и практикам.

Набор рекомендаций по итогам этого исследования не будет длинным, актуальными остаются отдельные рекомендации прошлогоднего исследования.

Участникам рынка необходимо направлять больше ресурсов (в том числе и времени) на систематизацию ответственности за проблемную зону ESG, выявление рисков в сфере УР и разработку подходов к эффективному управлению ими.

Стремление формально соответствовать требованиям в сфере УР может исказить стимулы участников процесса внедрения соответствующих политик и процедур на всех уровнях. Важно привлекать независимые организации как к формированию отчетности, так и к выстраиванию внутренних процессов. Наиболее зрелым компаниям важно проходить процедуру присуждения ESG-рейтинга. Это не только объективная оценка собственного прогресса, но и важнейшая ступень на рынок капитала зеленого финансирования.

Консультантам по вопросам УР следует обратить особое внимание на группу услуг под ключ – разработка и внедрение ESG-стратегий и политик в отдельных компаниях. Те компании, у которых стратегии и политики уже готовы и действуют, хотят получить эффективные инструменты автоматизации сбора ESG-информации и учета эмиссий по Scope 3.

Регулятору следует рассмотреть возможность более широкой привязки мер государственной поддержки к целям УР, внедрить механизмы, которые обеспечат приоритет ответственных компаний в доступе к средствам по госпрограммам. Переход бизнеса к устойчивому развитию требует от его собственника и менеджмента значительных ресурсов, и пока участники рынка не увидят серьезных финансовых стимулов, ESG-повестка будет восприниматься или как «неизбежное зло», или как «модная штучка».

Отдельной задачей регулирования является выработка эффективных инструментов мониторинга так называемого гринвошинга. По мере возрастания регуляторного давления на игроков эта проблема станет актуальной и на казахстанском рынке. Решением проблемы может быть появление аккредитованных регулятором национальных рейтинговых агентств по ESG. Участники рынка также ждут более четкой позиции правительства РК в отношении стратегии интеграции национальных норм с внедряемым в ЕС трансграничным углеродным регулированием (CBAM).

Цели, задачи, методология исследования

Исследование корпоративных ESG-практик в Казахстане, проведенное Kursiv Research, ставило целью выявить уровень практического внедрения вопросов ESG казахстанскими компаниями в различных отраслях.

В рамках исследования планировалось провести:

– обзор действующих норм в сфере устойчивого развития и ESG, установить меру их влияния на корпоративные практики казахстанского бизнеса;

– посредством метода анкетирования собрать и изучить качество корпоративной отчетности в сфере УР, а также уровень проникновения вопросов ESG в корпоративное управление.

Работа выполнялась в несколько этапов.

На первом этапе был собран и обобщен круг НПА и прочих регулирующих документов по исследуемому вопросу, а также с учетом пожеланий участников первого исследования (проведенного в июле 2022 года) доработана единая анкета, соответствующая целям и задачам исследования. Анкета содержала поля с данными о респондентах, вопросы с вариантами ответов, включая закрытые вопросы (ответы «да/нет»), а также блок открытых вопросов.

На втором этапе сформирован список крупнейших компаний публичного интереса экономики РК с опорой на рейтинг Kursiv-100 по итогам 2021 года. Выбор в пользу крупнейших компаний связан с тем, что повестка УР в мировой практике внедряется в первую очередь крупным корпоративным сектором, в меньшей степени – малыми и средними компаниями. Далее он был дополнен серией крупных непубличных частных компаний из секторов «электроэнергетика», «IT», «девелопмент», «торговля», «обрабатывающая промышленность», а также компаниями в других секторах экономики. Общее количество адресатов анкет – 109.

В течение апреля – мая 2023 года произведена рассылка анкет 109 адресатам и их сбор. Всего собрано анкет на 42 предприятия. Получен официальный отказ от 14 организаций. Наиболее частые причины отказа: нежелание участвовать в исследованиях, опасения по поводу раскрытия чувствительной и коммерческой информации, низкий уровень развития данной повестки внутри компании, отсутствие на предприятии специалистов в сфере анализа ESG-рисков и политик. Еще около 20 компаний из списка 100 крупнейших заинтересовались участием в исследовании либо выразили готовность участвовать, но так и не сообщили о своем конечном решении либо не вернули заполненные анкеты. Оказались недоступными по телефону и электронной почте 29 адресатов.

На третьем этапе – в июне 2023 года – проведен качественный и количественный анализ полученных материалов, сформирован отчет и подготовлена версия для публикации в Kursiv Guide.

Ключевые изменения регуляторной среды ESG в РК

Со времени публикации предыдущего исследования корпоративных ESG-практик в Казахстане (август 2022 года) отраслевая регуляторная среда не претерпела серьезных изменений, однако стоит отметить несколько подвижек, которые делают ее более четкой и предсказуемой.

Изложим ключевые нормативные новации в соответствии с иерархией документов.

В феврале 2023 года президентским указом была принята Стратегия достижения углеродной нейтральности РК до 2060 года, где были прописаны долгосрочные национальные цели, задачи и механизмы, обеспечивающие экономике выход на нулевой баланс эмиссий и выработки CO2. Одним из таких механизмов должна стать система углеродного регулирования, включающая мониторинг выбросов, углеродное налогообложение и торговлю квотами.

Повестка устойчивого развития была закреплена в обновленной Экономической политике на среднесрочный период. «Для более активного вовлечения финансового сектора в процесс перехода Казахстана к зеленой экономике будут поэтапно интегрированы принципы устойчивого развития ESG», – указывается в документе. Намерение внедрять принципы ESG фигурируют и в Концепции развития электроэнергетической отрасли РК на 2023–2029 годы, и в скорректированном в минувшем марте Плане развития ФНБ «Самрук-Казына» на 2018–2028 годы.

Детальный разбор мер и инициатив государства дается в другом документе – утвержденной президентским указом в сентябре 2022 года Концепции развития финансового сектора РК до 2030 года. «В целях увеличения объемов инвестиций в экономику необходимо создание условий и стимулов для учета ESG-факторов в деятельности участников финансового сектора», – зафиксировано в концепции.

Для обеспечения устойчивого развития финсектора авторами документа предлагается набор стимулов по трем направлениям:

1) раскрытие информации о подверженности ESG-рискам;

2) внедрение принципов ESG в систему управления рисками;

3) мониторинг ESG-рисков и их включение в систему надзора.

Тема раскрытия информации неразрывно связана с требованиями к отчетности компаний. Ответственный за сектор госорган – Агентство по развитию и регулированию финансового рынка (АРРФР) – разработал рекомендации для финансовых организаций по добровольному раскрытию информации о степени подверженности рискам ESG, ответственному инвестированию и применению зеленых финансовых инструментов. Внедрение этих рекомендаций пока добровольное и распространяется на годовую отчетность компаний (ESG-отчет внутри годового отчета), однако в дальнейшем агентство установит «требования по периодической публикации финансовыми организациями соответствующего отчета».

В минувшем апреле АРРФР утвердило Руководство по раскрытию информации в области экологического, социального и корпоративного управления (Environmental, Social and Corporate Governance, ESG) для банков и других финансовых организаций.

Чтобы внедрить принципы ESG в корпоративное управление АРРФР сформулирует нормативные требования к внутренним системам управления рисками финансовых организаций. На уровне стратегических документов финансовые компании обяжут фиксировать цели устойчивого развития, «ESG-факторы и связанные с ними риски, установление стратегических целей и (или) лимитов, связанных с рисками ESG». В советах директоров компаний должны будут присутствовать люди с опытом в вопросах УР, их ответственность по мониторингу ESG-рисков будет закреплена на уровне комитетов. В систему вознаграждения введут фактор достижения целей УР и управления ESG-рисками.

Процедуры и политики управления ESG-рисками должны быть зашиты в действующую систему управления рисками, включая «процесс принятия инвестиционных решений». Требования к СУР утвердят к IV кварталу 2024 года, требования к отчетности внедрят к IV кварталу 2025 года.

Мониторинг ESG-рисков АРРФР планирует проводить в рамках ежегодной надзорной оценки SREP по банкам. Регулятор также будет проводить стресс-тестирование банков на ESG-риски, оценивая влияние на собственный капитал банков. Механизм мониторинга регулятор должен утвердить не позднее IV квартала 2025 года.

В марте 2023-го АРРФР опубликовало Дорожную карту по внедрению принципов ESG в регулирование финансового рынка Казахстана. В документе отражена серия важных дедлайнов – с 2024 года финансовые организации должны в обязательном порядке раскрывать ESG-информацию, в том же году запустят мониторинг соблюдения финорганизациями требований по работе с ESG-рисками.

Тем временем такой параметр, как «актуальность применения ESG-критериев», попал в статформу – анкету конъюнктурного обследования деятельности предприятий.

Для участников Казахстанской фондовой биржи (KASE) главным событием в рассматриваемый период стало вступление в силу изменений в листинговые правила. Внедряемые изменения детализируют требования по раскрытию ключевых показателей деятельности компаний-эмитентов в сфере экологических, социальных вопросов и корпоративного управления, раскрывают назначение отраслевых спецификаций.