Что происходило со ставками, курсами и акциями в августе 2023 года

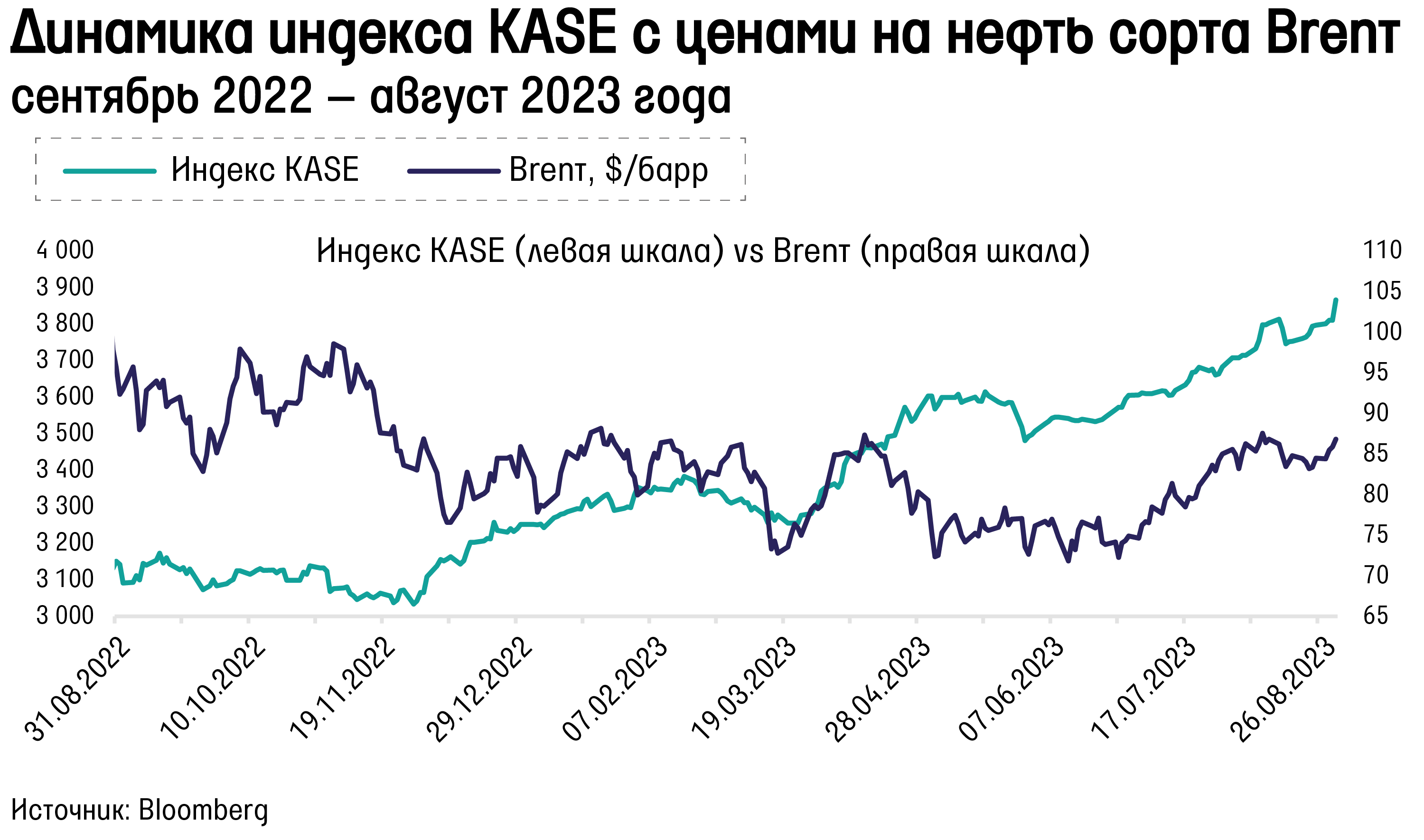

Нефть продолжает рост в сторону $90

В августе цены на нефть выросли на 1,5%, зафиксировав рост третий месяц подряд. К концу месяца цена нефти сорта Brent достигла $86,8 за баррель. Динамика нефти была волнообразной. В первой декаде цены достигали $88 на фоне высокого спроса на топливо в США и решения Саудовской Аравии продлить до конца сентября добровольное снижение нефтедобычи на 1 млн баррелей в сутки. Затем до 24 августа цены на Brent падали до $81,6 на фоне слабых данных по деловой активности из Китая и Европы и опасений рынка относительно дальнейшего повышения ставки ФРС.

И все же в последнюю неделю месяца нефть резко прибавила в цене и ушла в положительную зону по итогам августа. Причины: падение складских запасов сырой нефти в США на 10,6 млн баррелей за предпоследнюю неделю августа при ожиданиях аналитиков в 3,3 млн и новости о продолжении политики сокращения нефтедобычи со стороны ОПЕК+. В сентябре нефтяные цены продолжили расти, практически обновив максимум января 2023 года.

Индекс KASE показал рост третий месяц подряд, на этот раз прибавив 4,3% за счет значительного увеличения цен акций Kaspi.kz (+12,7%) и «Казатомпрома» (+12,3%). Неплохо выросли акции «Кселл» – на 4,2% по итогам месяца. Можно сказать, что Kaspi.kz растет по инерции после выхода в конце июля неплохого финансового отчета по итогам II квартала 2023 года.

«Казатомпром» в августе выпустил операционный и финансовые отчеты по итогам II квартала, которые также оказались позитивными. Акции «Кселл» продолжили рост на фоне возможного выхода из структуры «Казахтелекома» (последний, правда, несмотря на эту потенциальную сделку, упал на 1,5% по итогам августа после сильного июльского роста). Остальные бумаги также не показали каких-либо значительных изменений в цене по итогам месяца.

В сентябре ожидаем активизации рынка и объемов после летнего сезона. Небольшое снижение базовой ставки и возможное ее дальнейшее понижение может стать фактором роста. Поскольку цены на нефть и уран неплохо растут в последнее время, инвесторы могут начать закуп под будущие дивиденды, учитывая полугодовые прибыли. С другой стороны, возросшая волатильность обменного курса вместе с его ослаблением в августе может стать негативным фактором для тенговых компаний. Тем не менее наличие в индексе двух полностью долларовых компаний поможет сгладить негативный эффект, если он случится.

Падение тенге вместе с рублем

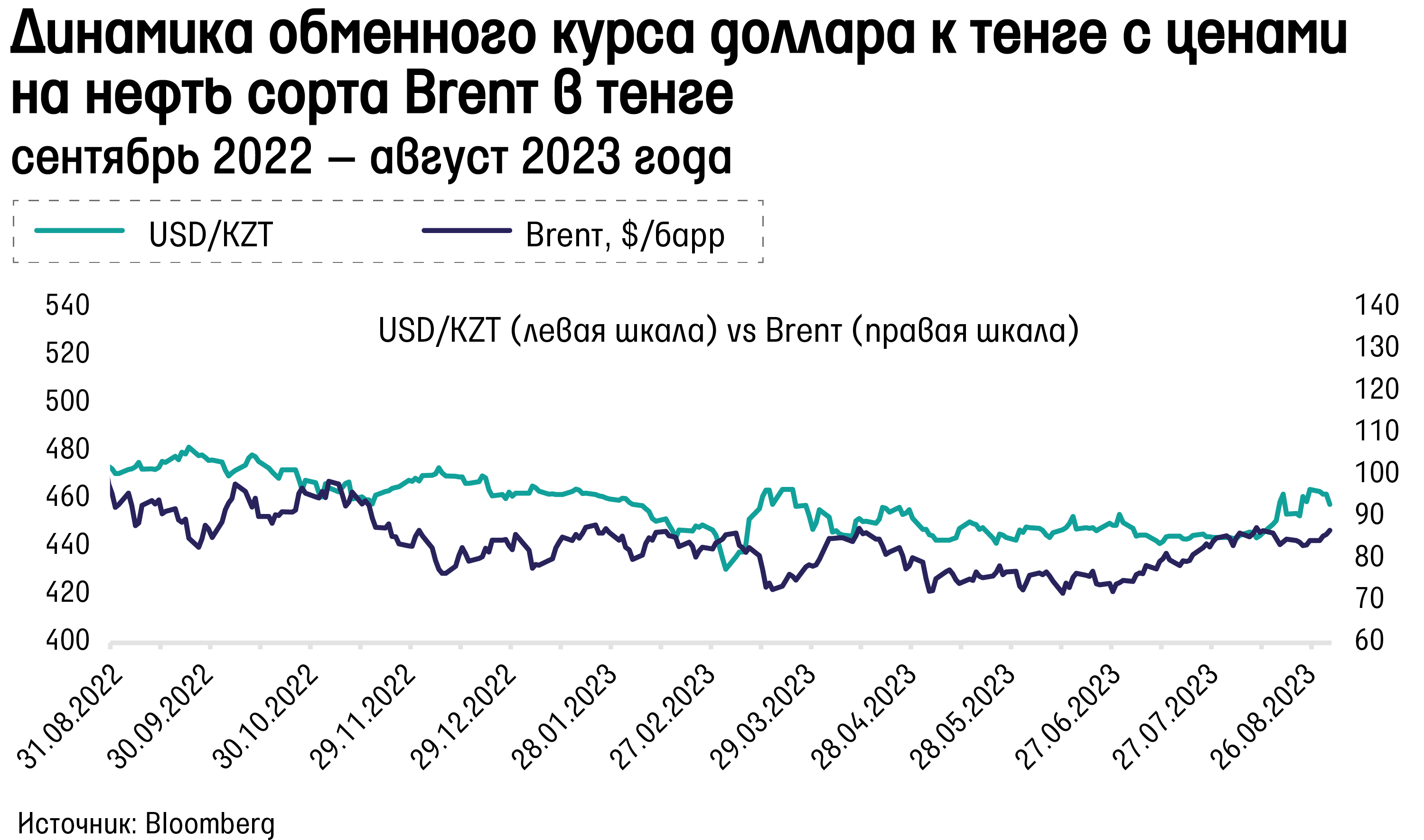

Национальная валюта по итогам августа показала ослабление на 3,1%, достигнув отметки 457,8 тенге за $1. В середине августа курс начал резкое движение вверх, тем самым нарушив четырехмесячный тренд на низкую волатильность. Диапазон колебаний котировок составил 24,4 тенге, что является вторым самым высоким значением за последние 12 месяцев. С 14 по 17 августа курс резко вырос с 446,7 до 466,9 тенге без особых новостей. Затем тенге также резко укрепился и еще раз ослаб примерно до тех же уровней, а потом вновь укрепился уже в первый день сентября.

Вероятным фактором снижения стало резкое падение рубля, кроме того, было отменено обязательство по продаже 30% валютной выручки со стороны квазигосударственного сектора. В итоге квазигоскомпании продали в августе лишь $36 млн валюты (в июле – $195 млн). Стоит отметить, что в августе Национальный банк продал $770 млн из Национального фонда, что в итоге дает совокупные продажи на $806 млн, и это выше июльского показателя на 2,5%. Нацбанк пятый месяц подряд выкупил $240 млн для увеличения валютной доли ЕНПФ и впервые объявил о покупке $93 млн для Казахстанского фонда гарантирования депозитов. Таким образом, нетто-продажи валюты составили $473 млн, что на 13% меньше результата июля. В сентябре Нацбанк планирует продать рекордный объем валюты из Национального фонда – $1,1–1,2 млрд. Таких объемов продаж мы еще не видели с начала ежемесячного информирования, которое началось в марте 2022 года.

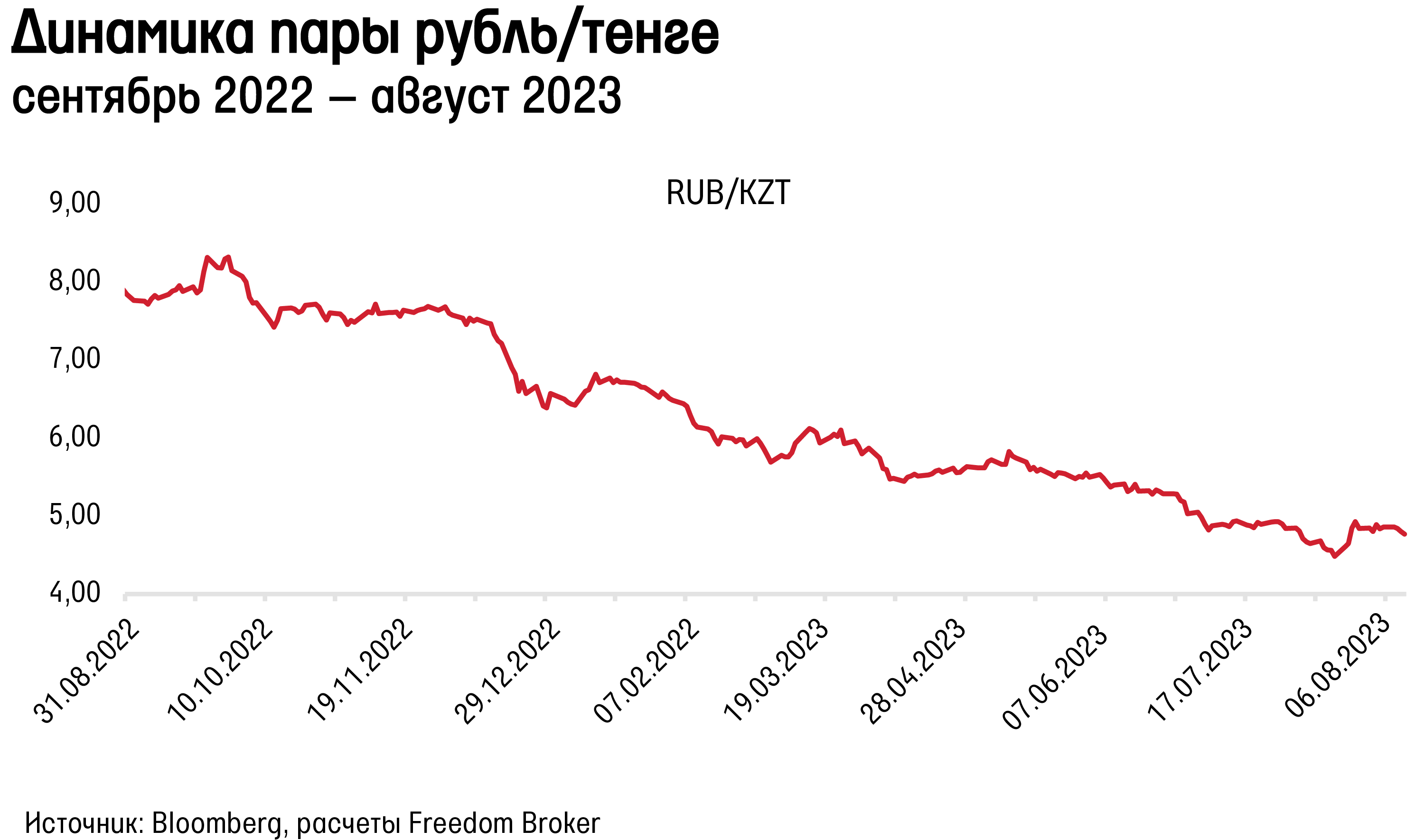

В августе российский рубль продолжил падение уже седьмой месяц подряд. Причины в целом прежние: нехватка валюты на рынке из-за устойчивого спроса на импорт и большого дефицита бюджета. Ослабление рубля резко ускорилось в первую декаду августа, когда курс в моменте улетел выше 100 рублей. Тем не менее ЦБ РФ объявил о проведении внеочередного заседания, что помогло рублю укрепиться до уровня 92 рубля за $1. По итогам августа рубль все равно ослаб на 4,8%. Несмотря на ослабление тенге, кросс-курс рубль/тенге за август снизился еще на 1,65%, достигнув уровня 4,77 тенге за 1 рубль. При этом к 14 августа рубль падал даже до 4,4 тенге за 1 рубль, что является самым низким значением с декабря 2015 года, если не учитывать аномально быстрое падение и обратное восстановление рубля в марте 2022 года.

Индекс доллара вырос на 1,7% по итогам месяца, достигнув отметки 103,6 пункта. Доллар постепенно рос весь месяц, практически без остановок, в моменте достигая майских максимумов.

Рост доллара сопровождался публикацией «минуток» заседания ФРС, встречей в Джексон-Хоуле и макроэкономическими данными, которые стали поддержкой для возможного дальнейшего повышения ставки. В августе ФРС и ЕЦБ не проводили заседания по ставке, следующие встречи запланированы на середину сентября. А вот Банк Англии в начале августа ожидаемо поднял ставку с 5 до 5,25%.

Денежно-кредитная политика

25 августа Национальный банк Казахстана провел очередное заседание по базовой ставке, на котором впервые с июля 2020 года снизил ставку с 16,75 до 16,5%. Нацбанк отмечает, что проинфляционное давление со стороны внешней среды продолжает постепенно ослабевать. Тем не менее внешняя инфляция остается устойчивой, что привело к смещению сроков по снижению ставок в развитых странах. В то же время отмечается сохранение проинфляционных факторов внутри страны на фоне расширения фискального стимулирования, устойчивого внутреннего спроса, высоких и нестабильных инфляционных ожиданий и роста издержек производства. Тем не менее Нацбанк отмечает умеренный косвенный эффект от роста стоимости ГСМ. В итоге совокупный баланс рисков находится в слабодезинфляционной зоне. Сохраняется политика плавного и осторожного снижения ставок при дальнейшем замедлении инфляции. Однако отмечается, что пространство для снижения ограничено рисками потенциального ускорения фискального стимулирования во втором полугодии. Следующее заседание Национального банка назначено на 6 октября.

В России 15 августа Центральный банк на внеочередном заседании решил резко повысить ставку с 8,5 до 12% годовых. Если не учитывать временную высокую ставку в феврале – марте 2022 года, то в последний раз ставка была настолько высокой в июне 2015 года. Центральный банк отмечает, что данное решение было принято в целях ограничения рисков для ценовой стабильности. Инфляционное давление усиливается, по мнению Центрального банка: показатель годовой инфляции вырос до 4,4% к 7 августа, а в пересчете на год инфляция за последние три месяца составила 7,6%. Отмечается увеличение внутреннего спроса, которое на фоне ограниченного внутреннего выпуска усиливает эффект передачи ослабления рубля в цены и инфляционные ожидания. Центральный банк считает, что имеется значительный риск отклонения инфляции от целевого значения в 4% в 2024 году. Следовательно, данное решение было принято для возвращения инфляции к 4%. Следующее очередное заседание по ключевой ставке назначено на 15 сентября.

На долговом рынке Казахстана в августе доходность снизилась по средне- и долгосрочным бумагам, в то время как по коротким облигациям доходность немного выросла. Рост последних составил примерно 5–14 базисных пунктов, а снижение доходности других бумаг достигло 20–30 базисных пунктов. Отметим, что все размещения облигаций и нот в августе прошли до снижения базовой ставки. Следовательно, последний аукцион по месячным нотам Национального банка прошел с доходностью, близкой к старой базовой ставке – 16,7429%. А ставка РЕПО TONIA выросла с 17% в конце июля до 17,2% в конце августа, хотя в моменте падала до 16,71%.

На локальном облигационном рынке России доходность ОФЗ резко повысилась после внеочередного повышения ключевой ставки. Однако интересно отметить, что это касается только коротких и среднесрочных выпусков, тогда как по длинным бумагам рост оказался либо незначительным, либо даже отрицательным. Так, доходность однолетних облигаций выросла с 8,77 до 10,62%, а по 7-летним бумагам – с 9,83 до 10,99%. Тогда как по более длинным облигациям ситуация следующая: по 10-летним доходность выросла с 11,21 до 11,47%, а по 30-летним упала с 11,68 до 11,61%.

Небольшое ускорение месячной инфляции

Месячная инфляция в августе составила 0,7% м/м. Этот показатель указывает на небольшое ускорение месячной инфляции уже второй месяц подряд. В июле показатель роста составил 0,6%, а в июне – 0,5% м/м. Хотя и в августе прошлого года месячная инфляция была равна 1,4%, в предыдущие годы в этом месяце показатель был значительно ниже (0,1–0,5%). В итоге годовая инфляция продолжила снижение и уже составила 13,1%. Хотя в годовом пересчете инфляция сейчас составляет примерно 7,2% на основе неплохих последних четырех месяцев, осенью можно ждать сезонного повышения месячной инфляции примерно до 0,9–1% м/м. Следовательно, наша текущая оценка годовой инфляции на год вперед составляет примерно 10–10,4%.

В августе наибольший вклад в годовую инфляцию продолжает вносить сегмент продуктов питания и безалкогольных напитков, которые ответственны за 5,3% (5,8% в июле) из 13,1% годовой инфляции.

Размещения государственных облигаций РК

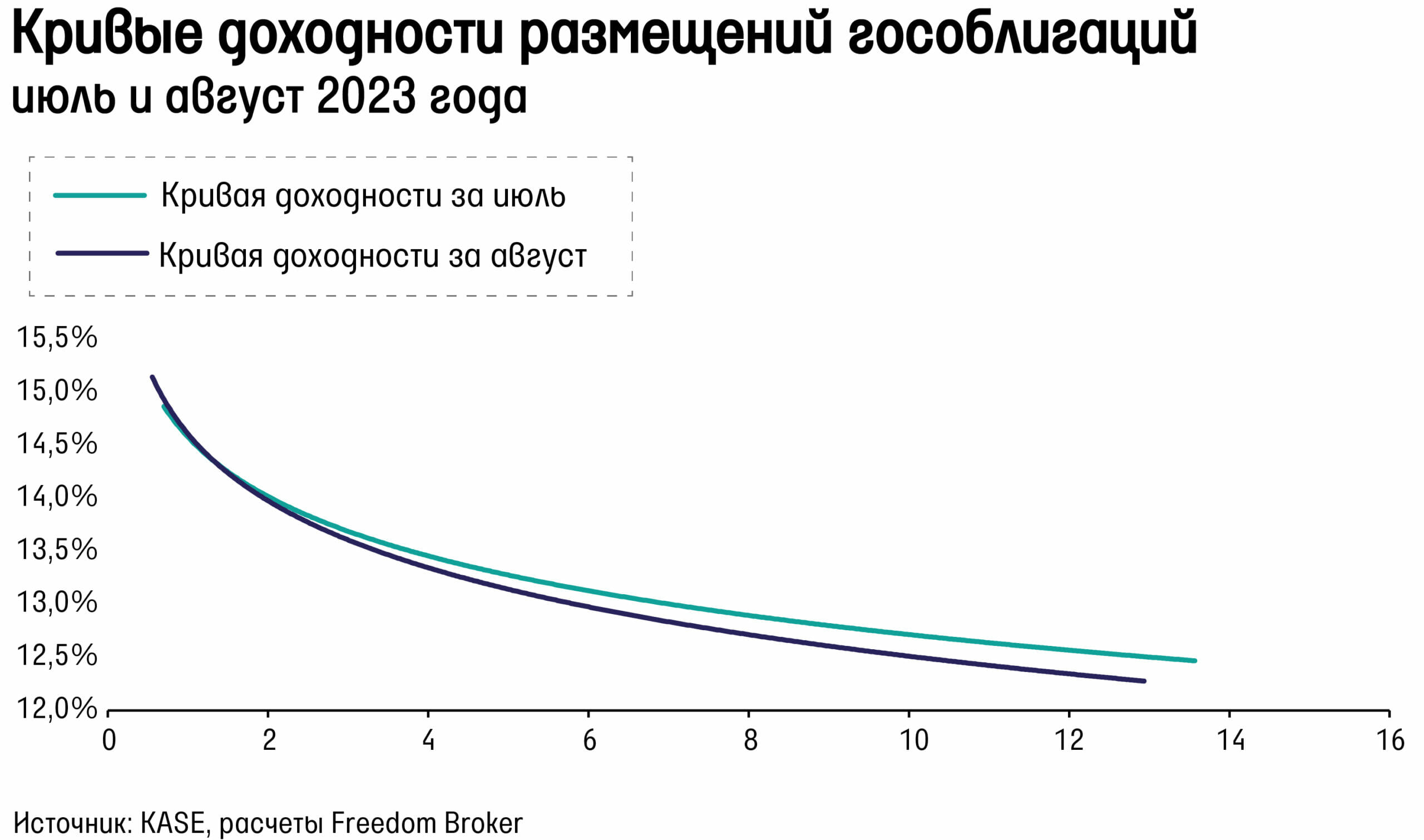

На рынке государственных облигаций Казахстана в августе состоялись 11 размещений на общую сумму почти 237 млрд тенге, что на 60% меньше результата июля. Средневзвешенный спрос на предложение хотя и остается повышенным, но также снизился с 261 до 217%. В плане спроса август оказался самым пассивным месяцем с ноября 2022 года. В прошлом году этот месяц также оказывался самым слабым в летний период. Отметим, что в августе после снижения базовой ставки не было проведено ни одного размещения, а доходность изменилась несильно и вообще показала разнонаправленное движение. Можно увидеть некоторое снижение доходности более длинных бумаг: с 13,3 до 13% по 8-летним, с 13 до 12,8% по 9-летним облигациям. Однако короткие бумаги показали небольшой рост доходности: с 14,23 до 14,28% по 2-летним и с 13,71 до 13,85% по облигациям со сроком 2,5 года. По графику кривых доходности размещений можно увидеть снижение доходности по средне- и долгосрочным бумагам, а также небольшое увеличение по коротким облигациям.

Облигации квазигосударственных компаний

В квазигосударственном секторе в июле состоялись семь размещений, шесть из которых пришлись на Казахстанский фонд устойчивости (КФУ). Общий объем размещений КФУ составил 39,4 млрд тенге, что на 60% больше результата июля. Однако средневзвешенный спрос к предложению снизился с 230 до 167%. Четыре размещения прошли по двум новым выпускам со сроками 1 и 2 года. В итоге доходность однолетних бумаг составила 15,07% (15,25% в июле), а 2-летних бумаг – 14,98%. Отметим, что два размещения прошли 25 августа, в день, когда была снижена базовая ставка. Однако это не повлияло на доходность, вероятно, на фоне ожиданий по снижению ставки. В августе вновь были размещены и 7-летние облигации «КазАгроФинанса». Объем размещения составил 12,25 млрд тенге (+49% к июлю) с доходностью 18,65% (19,25% в июле).

Акции программы «Народное IPO», «Казатомпрома», Kaspi.kz и КМГ

В августе ГДР «Казатомпрома» на Лондонской фондовой бирже показали резкий рост в 14,2%. Цена одной расписки к концу месяца достигла $30,9. Рыночные цены на оксид урана продолжают находиться на локальных максимумах – в августе цены на сырье резко выросли на 6,9%, достигнув уже $60,15 за фунт. До максимума апреля 2022 года осталось лишь $3, а до максимумов 2011 года (перед аварией на «Фукусиме») – $13. Основным фактором роста стал операционный и финансовые отчеты компании по итогам II квартала 2023 года. Основным позитивом отчетов стало увеличение прогноза продаж урана и выручки, а также снижение капзатрат. Небольшое снижение прогнозного курса и увеличение удельной себестоимости не смогли омрачить общее настроение. Финансовый отчет оказался неплохим. Выручка компании в первом полугодии 2023 года составила 619 млрд тенге (+25% г/г) как за счет роста объемов продаж, так и за счет средней цены реализации. На фоне увеличения выручки полугодовая валовая маржа компании выросла с 35 до 41%. Доля прибыли в ассоциированных и совместных предприятиях достигла 35,3 млрд тенге (+51% г/г). Чистая прибыль компании, относящаяся к акционерам, составила 180 млрд тенге (+49% г/г), или 695 тенге на акцию.

Акции «КазТрансОйла» в августе незначительно упали – на 0,7%. В конце месяца цена достигла 819 тенге за акцию. Главной новостью августа для компании стал выход финансового отчета по итогам II квартала 2023 года. Квартальная выручка «КазТрансОйла» выросла на 14% г/г и на 1,8% к/к, достигнув 69 млрд тенге. Основным фактором роста стали доходы от транспортировки сырой нефти, которые увеличились на 15% г/г на фоне низкой базы прошлого года, когда из-за геополитических причин резко упали объемы транспортировки нефти по экспортному нефтепроводу Атырау – Самара. Прибыль от совместно контролируемых компаний снизилась на 36% г/г и на 25% к/к. Валовая маржа во II квартале составила 15%, что выше результатов I квартала (11%) и прошлого года (6,8%).

Улучшение валовой маржи стало возможным благодаря снижению оплаты труда на 3,2% к/к и износа на 4,9% к/к. Квартальная чистая прибыль составила 11,5 млрд тенге (+105% г/г, +30% к/к), или 30 тенге на акцию. Компания также сообщила о завершении работ по замене участков главного экспортного нефтепровода Узень – Атырау – Самара в приграничной зоне РК и РФ.

Акции KEGOC показали небольшой рост на 0,3% по итогам августа. Месяц закрылся на уровне 1573 тенге. Главной новостью стал выход финансового отчета по итогам II квартала 2023 года. Выручка компании за II квартал 2023 года выросла на 12% г/г за счет увеличения объемов электроэнергии и тарифов. Доходы от услуг по передаче электроэнергии увеличились на 14% г/г на фоне роста объемов на 12% г/г и тарифа на 1,8% г/г. Денежная валовая маржа (без учета износа) снизилась с 55 до 54%. А вот чистая маржа компании выросла с 11 до 18%, опять же на фоне снижения износа и амортизации. В итоге компания за квартал получила чистую прибыль в размере 9,5 млрд тенге, или 36,7 тенге на акцию, что на 74% больше, чем результат 2022 года. Отметим, что 26 сентября состоится внеочередное общее собрание акционеров компании, в повестке которого имеется пункт о выпуске дополнительных объявленных акций. Это позволит компании разместить новые акции в случае проведения SPO. Производство электроэнергии в Казахстане за январь – июль составило 66,4 млрд кВт·ч (+1,5% г/г), а отдельно за июль – 8,7 млрд кВт·ч (–0,7% г/г).

ГДР Kaspi.kz выросли в цене на 14% и закрыли месяц на уровне $101,8. При этом в моменте цена достигала $105. На KASE цена выросла на 12,7%, что подразумевает дисконт на KASE в 1,6%, хотя месяцем ранее цена ГДР была ниже цены акции. Особенно важных новостей в августе у компании не было. Акционеры компании на собрании утвердили выплату дивидендов по итогам II квартала, которые составили 750 тенге на акцию. Kaspi.kz за 25 дней августа выкупил собственные ГДР на общую сумму $6,7 млн, что почти в 2 раза больше июльского результата.

В августе акции «КазМунайГаза» повысились в цене на 1,5%, закрыв месяц на уровне 11 100 тенге. В целом весь месяц акции по большей части находились в диапазоне 10 700 – 10 950 тенге. Однако в последний день августа и первый день сентября акции резко поднялись и показали рекордную цену закрытия в размере 11 200 тенге. Вероятно, этот рост произошел вместе с позитивной динамикой нефти, которую поддерживают заявления о сокращении производства со стороны ОПЕК+. Главной новостью августа стал выход финансового отчета по итогам II квартала 2023 года. Выручка «КазМунайГаза» во II квартале 2023 года снизилась на 16% г/г и выросла на 8,9% к/к. И это притом, что средняя квартальная цена на нефть сорта Brent снизилась на 30% г/г. Доля в доходах от совместных компаний снизилась на 24% г/г и выросла на 8,2% к/к. Основными драйверами квартального роста доходов стали «КазРосГаз» и «ТенизСервис». Полученные дивиденды от совместных компаний составили неплохие 174 млрд тенге, что на 146% больше показателя прошлого года. Полугодовые дивиденды выросли на 42% г/г. Квартальная EBITDA компании достигла 590 млрд тенге (–26% г/г, +7% к/к), а квартальная маржа EBITDA практически не изменилась и составила 26%. Чистая прибыль компании, приходящаяся на акционеров, во II квартале составила 244 млрд тенге (–39% г/г и –14% к/к). Однако без учета этого неденежного обесценения активов скорректированная чистая прибыль могла бы составить 383 млрд тенге (–4% г/г и +36% к/к). Отметим также новость о финальных обсуждениях между КМГ и Лукойлом проекта «Каламкас-море, Хазар, Ауэзов», 50% доли в котором будет реализовано в пользу Лукойла.