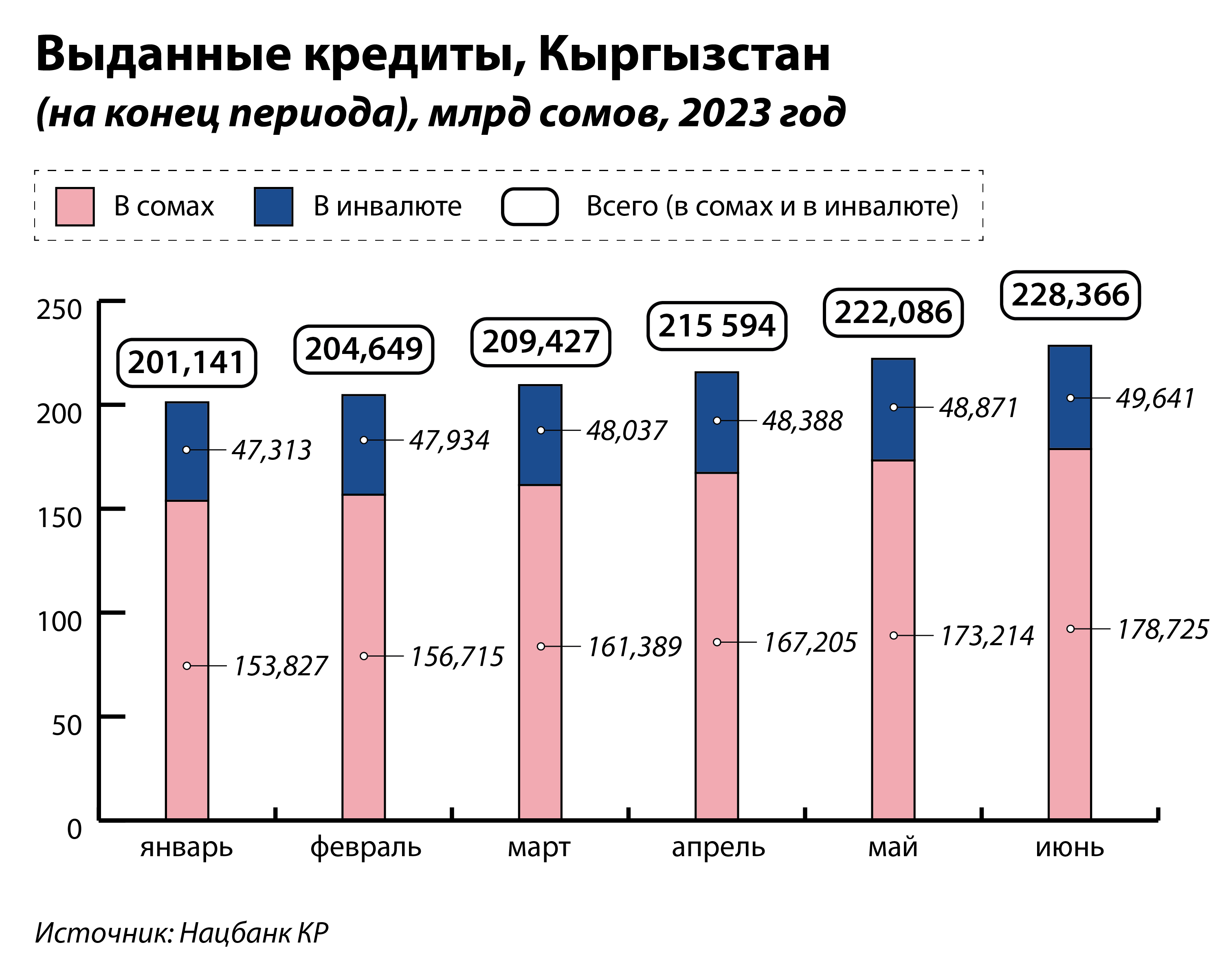

В Кыргызстане объем вновь выданных кредитов с начала года подскочил на 86%. Увеличились и сомовые, и инвалютные кредиты. Активнее брать ссуды стали и компании, и физические лица. «Курсив» узнал, что стало драйвером роста.

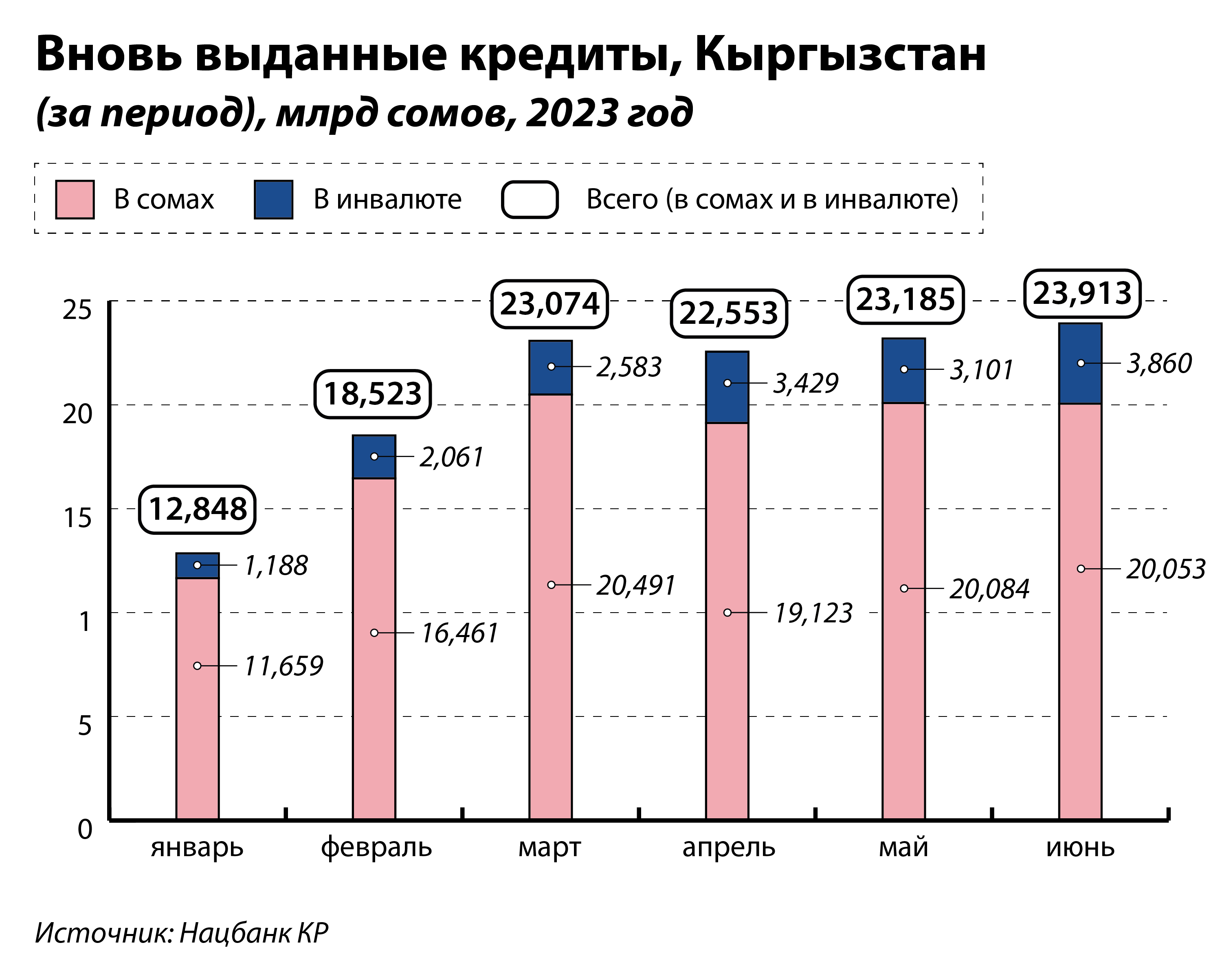

В январе 2023 года в Кыргызстане новых кредитов выдали на 12,8 млрд сомов, а в июне их объем превысил 23,9 млрд сомов. Активнее стали кредитоваться юридические лица. Допустим, компании из сельского хозяйства привлекли новых займов на 1,3 млрд сомов в январе, в июне на 124% больше – 2,97 млрд сомов. Розница тоже не отставала.

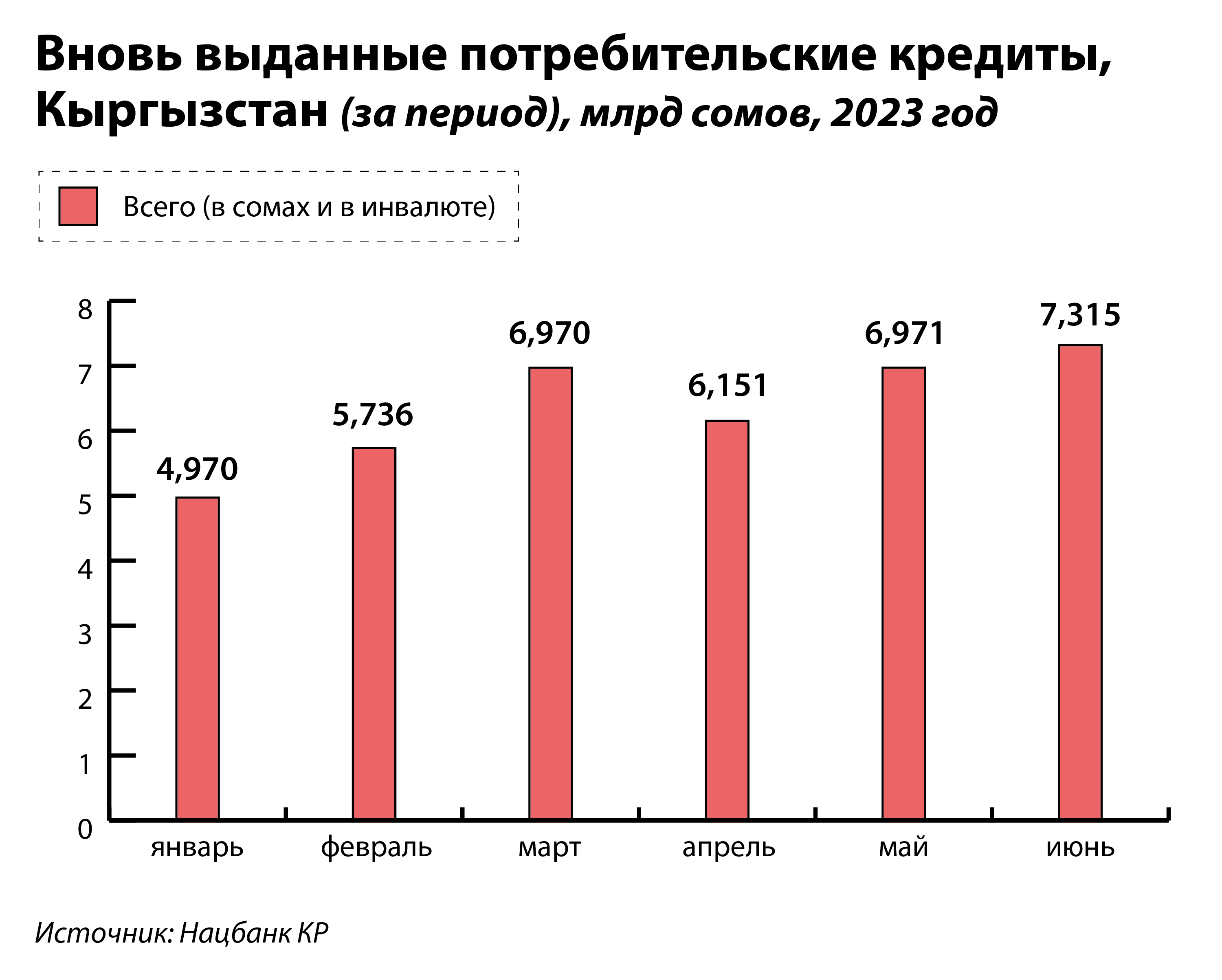

В июне новых потребительских кредитов было выдано на 47% больше, чем в январе (7,3 млрд и 4,97 млрд сомов соответственно).

По мнению специалистов Национального банка Кыргызской Республики, главным фактором, повлиявшим на рост кредитования юрлиц, стала положительная динамика роста экономики страны. За шесть месяцев 2023 года ВВП страны вырос на 6,3% по сравнению с аналогичным периодом 2022 года. Этот взлет стал своего рода дополнительным стимулом для увеличения объема предоставляемых кредитов. Такое явление можно объяснить не только стремлением компаний к расширению, но и улучшением условий инвестирования.

«Кроме того, положительное влияние на увеличение объема кредитования оказал рост внутреннего спроса со стороны населения, обусловленный ростом численности занятых граждан и потребления домашних хозяйств в условиях роста заработных плат», – добавили в Нацбанке КР.

Старший аналитик Центра странового анализа Евразийского банка развития (ЕАБР) Айгуль Бердигулова отметила в комментариях «Курсиву», что среднегодовой темп кредитования коммерческими банками Кыргызстана увеличивается уже последние полтора года.

«В период с января 2022 года по июнь 2023 года объем новых кредитов в среднем за год прибавлял 28,5%. Для сравнения: в период 2015–2019 годов показатель составлял 10,9%. Перепады в динамике новых кредитов в 2020–2021 годах связаны с негативным влиянием COVID-19 и последовавшим восстановлением, поэтому исключены из сравнения», – объяснила аналитик ЕАБР.

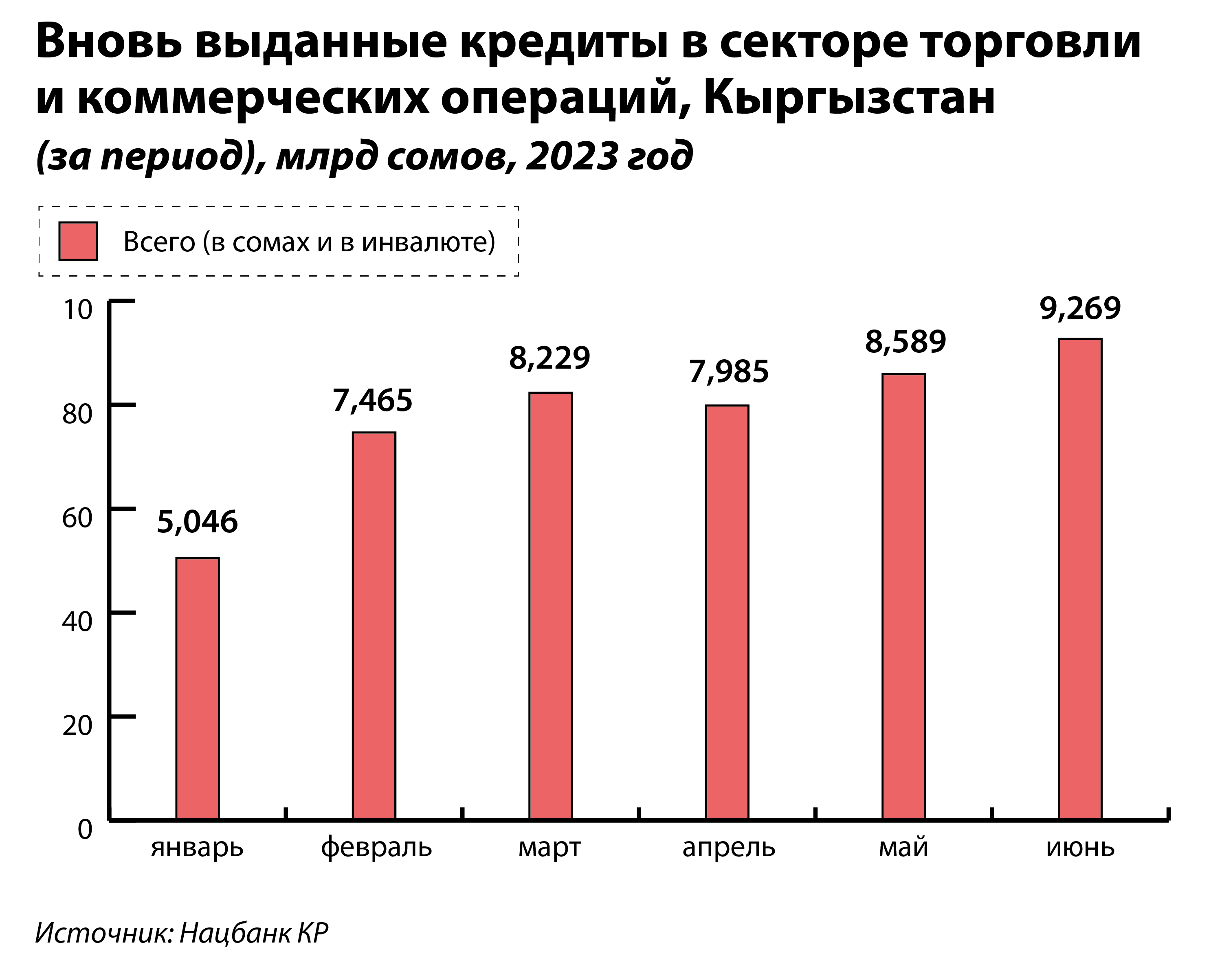

По ее словам, ключевыми драйверами роста объема новых кредитов стали потребительские займы и ссуды для компаний, задействованных в торговле.

«Реальная заработная плата выросла на 23,6% в январе – мае 2023 года. Денежные переводы из России в январе – мае 2023-го снизились на 23,3% в сомовом эквиваленте. Такое выпадение доходов домохозяйств, зависящих от поступлений от трудовых мигрантов, могло быть компенсировано за счет привлечения потребительских займов (+61,3% в первом полугодии 2023 года). Высокий спрос в секторе внутренней торговли в свою очередь стимулирует предприятия расширять деятельность за счет привлечения кредитных ресурсов», – считает Айгуль Бердигулова.

В коммерческих банках Кыргызстана говорят, что важную роль в повышении спроса на кредитование компаний сыграла работа властей.

«Можно отметить активность (государственных) спецпроектов, по которым предпринимателям предоставляются льготные кредиты на развитие бизнеса, что не могло не отразиться ростом (кредитов)», – комментируют специалисты Дос-Кредобанка.

В FINCA Банк напомнили, что с 2022 года в Кыргызстане активно ведется работа по «обелению» экономики.

«С прошлого года много субъектов МСБ начали выходить из тени, и поэтому среди клиентов банка стало появляться больше юридических лиц», – отметили в FINCA Банке.