Несмотря на многочисленные призывы властей кредитовать бизнес, общая обстановка в корпоративном кредитовании остается непростой. И бизнес, и банки отмечают невысокую кредитную активность на фоне растущего спроса на государственные ценные бумаги и ноты Нацбанка. Все это – результат дестимулирующего влияния высокой базовой ставки.

Дорогие деньги

Проблему дефицита доступных кредитных средств для бизнеса раз за разом поднимает президент Касым-Жомарт Токаев.

«Требуется кардинально решить проблему недостаточного корпоративного кредитования. Экономике нужны деньги», – заявил он в послании-2023 и добавил: «Нужно мотивировать банки активно участвовать в корпоративном кредитовании, помогать именно предпринимателям. Кредитование бизнеса должно иметь более выгодное пруденциальное и фискальное регулирование в сравнении с другими видами банковской деятельности […] Принципиальная задача – обеспечить ежегодный рост кредитования реального сектора на уровне 20% и выше».

Факт пока сильно отстает от плана. Прирост портфеля корпоративного кредитования в июле 2023-го в годовом выражении составил всего 8%, тогда как кредитование физлиц выросло на 29%. Соотношение портфеля корпоративных кредитов с кредитами физлицам в структуре банковских займов экономике стремительно сокращается: если в начале 2022 года оно составляло 51:49 в пользу корпов, то уже в начале 2023-го центр тяжести переместился в розничный сектор – 46:54, а в июле этого года корпоративный портфель структурно похудел еще больше – до 44:56.

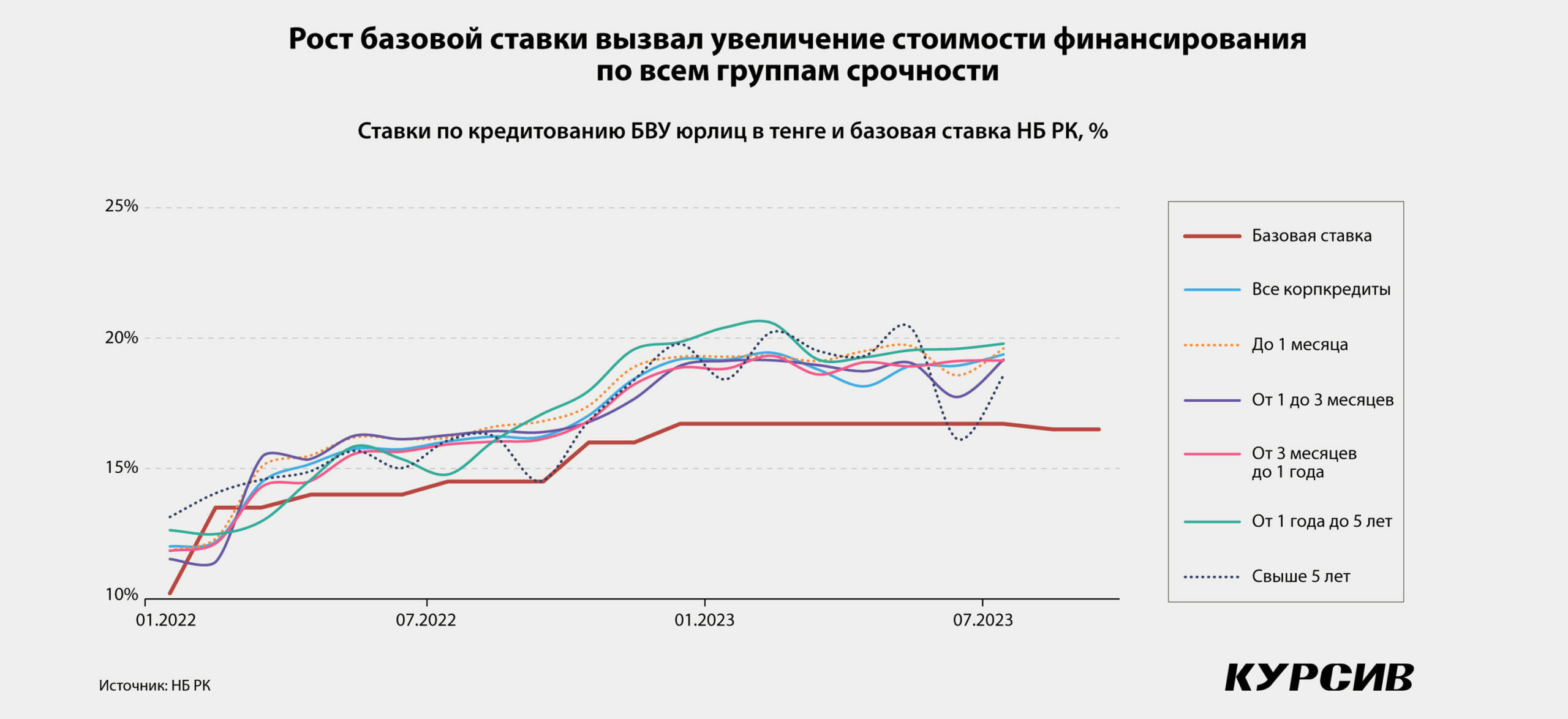

К этой ситуации привел набор причин, одна из важнейших в этом списке – высокая базовая ставка Национального банка РК. На период с конца 2021 года по конец 2022-го пришелся рост ставки НБ РК почти на 8 процентных пунктов (с 9,00 до 16,75%; на фоне ускорения инфляции с 8,4% в июле 2021-го до 21,3% в феврале 2023-го), за которым последовал рост ставок доходностей государственных ценных бумаг (ГЦБ; при этом государственные бонды размещались с крупным дисконтом, о чем ранее писал «Курсив»), и ставок по кредитам бизнесу. Причем ставки в сегменте корпоративного кредитования росли как по краткосрочным займам, так и по долгосрочным, поскольку ставки по ГЦБ – а это ключевая альтернатива займам с точки зрения кредитных организаций – также увеличивались как по коротким бондам, так и по средним, и по длинным.

По данным НБ РК, за семь месяцев этого года объем продаж нот НБ РК вырос в 2,3 раза, дисконтных ГЦБ (МЕККАМ) – в 7,2 раза, купонных ГЦБ (МЕУКАМ) – в 2 раза. Общий объем ГЦБ в обращении на июль 2023 года составил 21,9 трлн тенге, что на 36% больше, чем в июле 2022-го. В эти бумаги инвестировали средства ЕНПФ, банки и другие финансовые и нефинансовые организации.

Борьба с инфляцией через процентный канал в случае с экономикой РК сработала не так, как пишут экономисты в учебниках, а аналитики НБ РК в своих программных документах: высокие ставки «закрутили» кран финансирования корпоративного сектора, но не способствовали сжатию кредитования физлиц – среднемесячный рост портфеля розничных займов в 2022-м и за семь месяцев 2023 года составлял 2,5%; для сравнения: в 2021-м – 3,0%.

Плохо и еще хуже

Насколько сложна ситуация с кредитами для бизнеса? Объективный ответ на этот вопрос дают исследования самого регулятора.

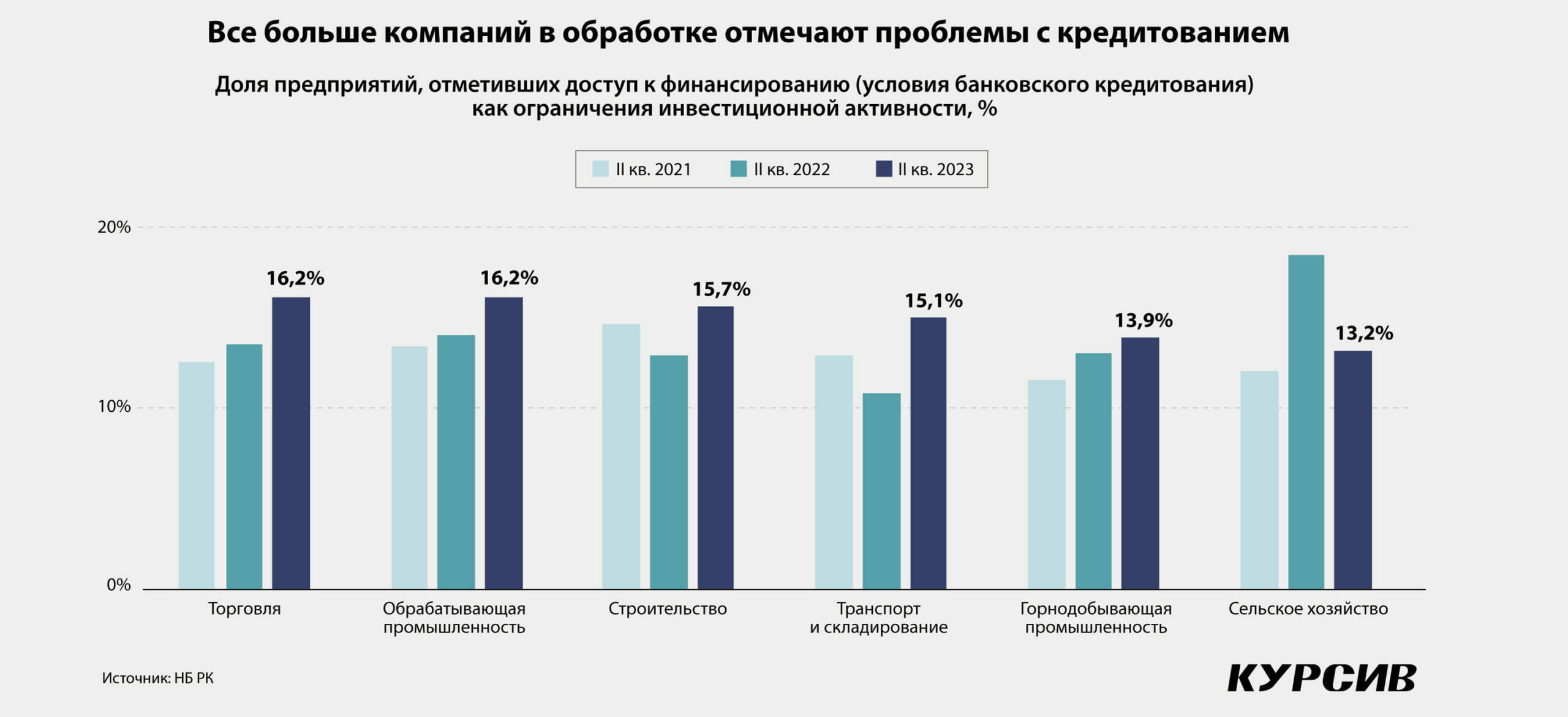

В отраслевом конъюнктурном обзоре НБ РК по итогам II квартала 2023 года подчеркивается, что в этот период «по всем отраслям, кроме сельского хозяйства, увеличилась доля предприятий, для которых условия банковского кредитования неприемлемы». «Наибольшее число предприятий, для которых условия кредитования неприемлемы, относится к обрабатывающей промышленности и торговле (по 16,2%), а наименьшее количество приходится на отрасль сельского хозяйства (13,2%)», – говорится в документе.

В таких условиях бизнес изыскивает финансирование проектов из внутренних источников: «Доля предприятий, финансировавших основные средства за счет собственных средств, выросла до 66,4%; как и прежде, большинство предприятий использует собственные средства для финансирования основных и оборотных средств (66,4% и 86,4%, соответственно)».

Если фокусироваться исключительно на реальном секторе, ситуация с банковским финансированием предсказуемо хуже. В конъюнктурном обзоре по результатам опроса предприятий реального сектора экономики НБ РК по итогам II квартала 2023 года подчеркивается, что доля банков и МФО в финансировании национальных производителей устойчиво ниже 7%. «Для финансирования оборотных средств большинство предприятий (86,3%) использовали собственные средства, из которых 43,1% составила прибыль и 43,2% – собственные средства акционеров/участников. Займы в этих целях использовали 14,9% предприятий (из которых 8,1% использовали транш по ранее открытой кредитной линии, 6,8% – займы в казахстанских банках и организациях, осуществляющих микрофинансовую деятельность). Среди других источников финансирования, кроме представленных на графике, предприятия также указывают авансы от покупателей, финансовую помощь, внутригрупповые займы (между материнской компанией и филиалами) и субсидии», – указывается в отчете.

«Средние процентные ставки по кредитам, полученным участниками мониторинга, составили 17,1% в тенге и 7,7% в инвалюте (16,7% и 6,7% в предыдущем квартале соответственно). По мнению предприятий, приемлемая для них процентная ставка по кредитам в тенге составляет 6,8%, а по кредитам в инвалюте – 3,0%», – зафиксировано в конъюнктурном обзоре.

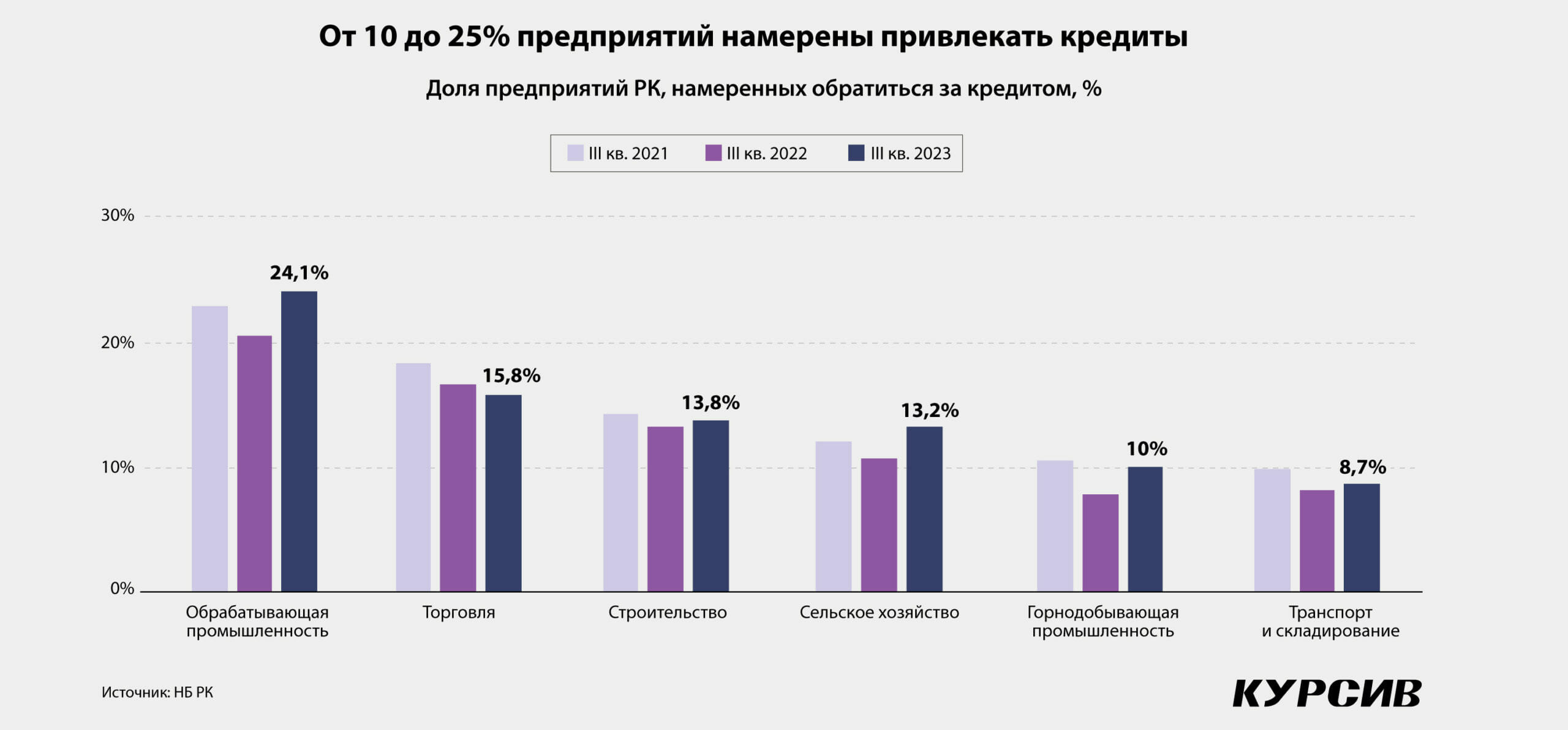

Банки тоже отмечают негативные тенденции. В опросе банков по кредитованию по итогам II квартала этого года, проведенном НБ РК, говорится о сокращении общего количества поступающих заявок по кредитам юрлицам на 26% квартал к кварталу. «По мнению респондентов, снижение заявок во многом является результатом приостановления финансирования по второму направлению Национального проекта к концу отчетного квартала (израсходован запланированный и выделенный на 2023 год объем средств)», – подчеркивают авторы отчета.

Снижение спроса на кредиты (на 15% в квартальном выражении) со стороны крупных предприятий респонденты связывают с «с высокой стоимостью кредитных ресурсов и неблагоприятными макроэкономическими условиями, вследствие которых крупные субъекты корпоративного сегмента приостановили капиталоемкие и долгосрочные проекты».

Банки прогнозируют дальнейшее ослабление спроса: «Ожидаемое снижение связано с заблаговременным освоением всего объема выделенных средств и приостановлением финансирования в рамках государственных программ».

Скорость изменений

Выступая перед представителями бизнеса 12 сентября этого года, президент Токаев вновь напомнил, что «предприниматели все меньше и меньше прибыли реинвестируют в свой бизнес».

«В результате мы не просто недополучаем новые производственные мощности, рабочие места и поступления в бюджет», – сказал президент.

Однако скорость изменения сложившейся ситуации прямо пропорциональна тому, насколько быстро НБ РК начнет смягчать денежно-кредитную политику. По состоянию на сентябрь 2023 года ставка НБ РК – 16,5% при годовой инфляции 13,1%. Ни в одной из приграничных РК экономик настолько высокой ставки не фиксируется, а в регионе Европа и Центральная Азия выше ставки только у центробанков воюющей Украины (20,0%) и испытывающей инфляционный шторм Турции (25,0% при инфляции в 58,9%).

На фоне стабильного обменного курса USD/KZT (в течение 2023 года тенге в основном укреплялся, но к середине сентября все же просел к январскому значению на 2%) происходила девальвация рубля (российская валюта подешевела к тенге на 25% с начала года), что привело к удешевлению импорта потребительских товаров из РФ. Это отразилось и на инфляции в РК: к декабрю 2022-го потребительские цены показали рост всего на 6,6%, причем цены на продовольствие росли медленнее других компонентов – на 5,9%. Иными словами, казахстанская монетарная политика неоправданно жестка.

В условиях жесткой ДКП у экономических агентов – как у государственных, так и у частных – снижаются стимулы к инвестированию в реальный сектор. В долгосрочной перспективе это приведет к дальнейшим слабым темпам роста инвестиций, выпуска и в итоге – к отставанию от темпов роста, заявленных президентом Токаевым в 6-7% в год.