Две биржи для финансовой системы Казахстана – это избыточно. Выступая с посланием народу Казахстана, Касым-Жомарт Токаев озвучил задачу объединения двух действующих в стране фондовых бирж под единым управлением. «Курсив» спросил у участников рынка и экспертов, какими могут быть сценарии слияния двух площадок.

Два полюса

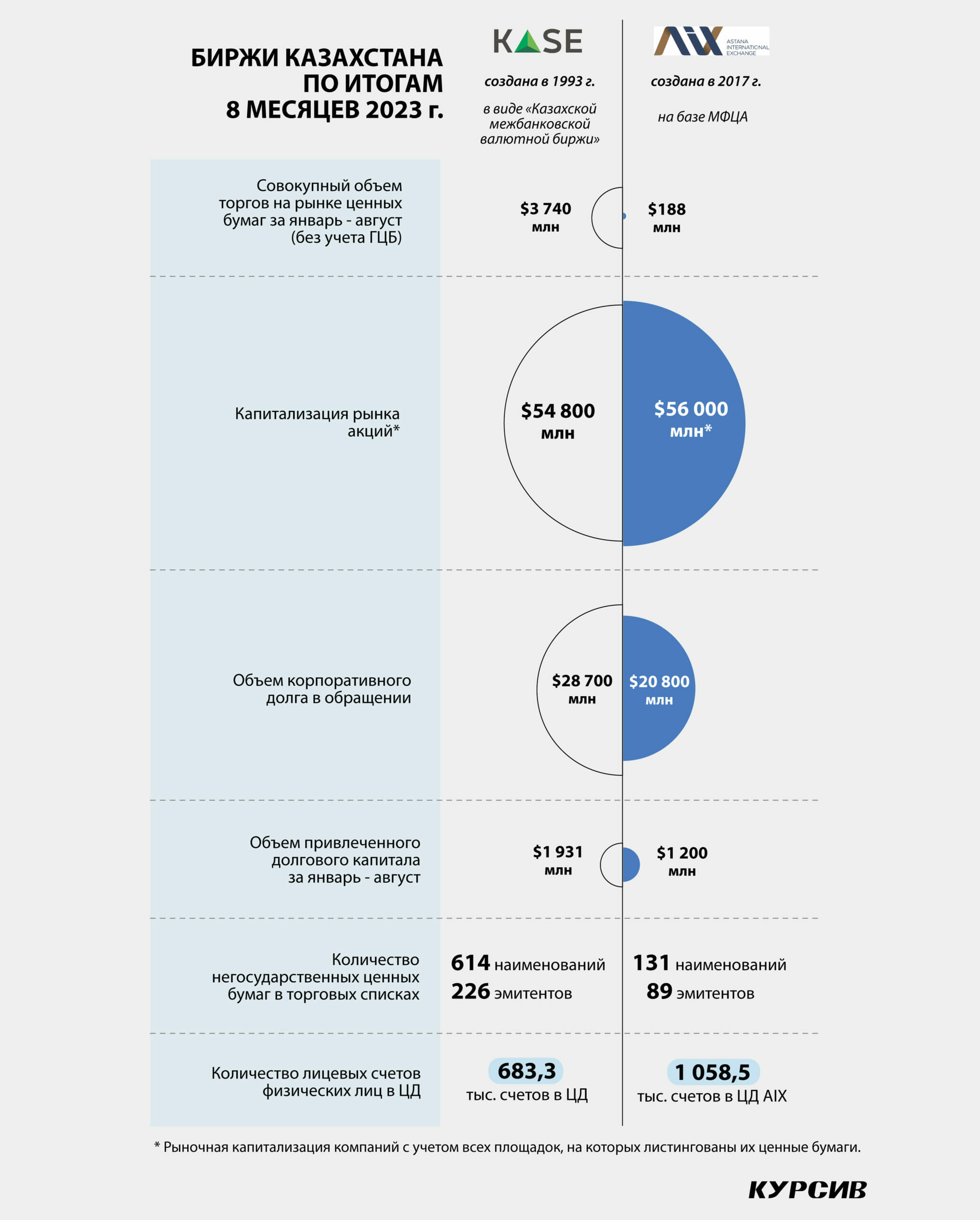

KASE и AIX – биржи с особенностями. Например, на KASE, помимо фондового рынка, функционируют валютные и денежные рынки, на которые приходится львиная доля торгов на площадке (95,6% от объема торгов в январе – августе 2023 года). На AIX валютных торгов нет.

AIX работает в специальной юрисдикции английского права, тогда как KASE находится в юрисдикции Казахстана. Отличаются и технологии, на основе которых построены площадки.

Казахстанская фондовая биржа работает на базе торгово-клиринговых технологий Московской биржи, AIX применяет технологию трейдинга от NASDAQ. В числе акционеров обеих площадок присутствуют иностранные участники (и это может создать трудности в случае слияния бирж). «У AIX изначально была своя специализация, обусловленная ее привязкой к Международному финансовому центру, и особыми условиями функционирования с ориентацией на зарубежных клиентов, а также наличием профильных зарубежных организаций в числе ее крупных акционеров», – комментирует главный научный сотрудник ИФПР КН МНВО РК Вячеслав Додонов.

Директор департамента управления активами UD Capital Дамир Сейсебаев обращает внимание на особенности каждой из площадок. «Здесь есть вероятность ошибки второго типа, когда, исключив одну из площадок, можно упустить нечто важное. В любом случае процесс объединения может быть долгим и затруднительным в силу различий двух бирж», – отмечает эксперт.

Зачем объединяться?

Президент Токаев, предлагая объединение бирж под единым руководством, аргументировал так: «Для нашей финансовой системы это избыточно. В целях повышения емкости и привлекательности внутреннего рынка поручаю проработать вопрос объединения потенциала данных».

KASE и AIX и правда в некоторых моментах дублируют друг друга – обе площадки дают возможность размещать долевые и долговые ценные бумаги казахстанских и иностранных эмитентов. В представительский список основных индексов KASE и AIX входят одни и те же компании (разница только в одной компании и долях влияния акций на значение индекса). А крупнейшее локальное IPO акций «КазМунайГаза» в прошлом году проводилось одновременно на двух биржах.

«Конкуренция обычно ассоциируется с динамичным развитием и стимулирует к внедрению инноваций. Однако нужно учитывать, что в Казахстане население составляет 20 миллионов человек, а количество лицевых счетов физических лиц менее 700 тысяч (в ЦДЦБ. – «Курсив»). В свою очередь, в стране мало эмитентов, те, кто соответствует правилам листинга, уже торгуется на биржах. Поэтому бизнес бирж направлен на привлечение иностранных эмитентов. Это формирует в стране класс инвесторов и создает возможности для привлечения финансирования новым эмитентам», – комментирует мотивы объединения бирж Сергей Лукьянов, председатель правления «Фридом Финанс».

На повестке дня в стране стоит необходимость развития кредитования бизнеса. Но банки не могут удовлетворить спрос, а также проблемы в части пруденциального регулирования. Решением этого вопроса мог бы стать биржевой рынок в случае слаженной централизованной работы, основанной на взаимоподдержке, отмечает Лукьянов.

Какой эффект может оказать объединение бирж? Сергей Лукьянов считает, что объединение потенциала KASE и AIX под единым управлением в текущей геополитической ситуации может позволить Казахстану стать региональным хабом по привлечению инвестиций не только в страну, но и в регион.

Сценарий позитивный: две биржи

Опрошенные «Курсивом» эксперты считают оптимальным сценарий, когда две биржи остаются и развиваются параллельно, а некоторые процессы оптимизируются. Лукьянов видит объединение бирж как создание некой единой биржевой инфраструктуры, работающей под одним управлением, с единым фондированием площадок (на рынке акций, облигаций, срочном рынке, валютном и денежном рынке), дающим мгновенную ликвидность участникам. Кто и как мог бы руководить такой структурой, решать регуляторам, добавляет он.

«При позитивном сценарии две биржи объединяются под единым управлением – вполне возможно, и без физического и юридического объединения, – сохранив две площадки, извлекая синергию, формируя единый пул инвесторов, единую ликвидность и возможность легкого перемещения капиталов и финансовых инструментов между биржами. При этом сокращаются дублирующиеся расходы, а имеющаяся физическая инфраструктура, напротив, повышает устойчивость и безопасность торговых, вычислительных и клиринговых платформ», – поясняет генеральный директор консалтинговой фирмы DAMU Capital Management Мурат Кастаев.

Эксперты указывают, что в мировой практике достаточно много примеров, когда одни биржи покупают другие, при этом и те и другие продолжают работать, как и до слияния.

Сценарий негативный: механическое сокращение

Мурат Кастаев описывает и негативный сценарий: государство идет по пути механического сокращения бирж, присоединяет одну к другой, принудительно переносит и концентрирует операции на одной бирже. В результате качество работы единой биржи ухудшается, появляются технологические сбои, сокращается количество инвесторов и финансовых инструментов. Работа биржи становится нестабильной и неустойчивой, все это приводит к снижению доверия к бирже и в целом к финансовой системе Казахстана, а следом – к оттоку капитала и ликвидности.

Механически объединять биржи не следует, говорит Кастаев. «Стране необходима конкуренция между биржами, а для инвесторов и эмитентов – возможность выбора. Механическая ликвидация одной биржи приведет к монополизации рынка, и тогда у биржи не будет стимула развиваться и что-то делать, так как у игроков рынка не будет другого выбора. Две биржи работают в разных правовых режимах и имеют сформировавшиеся рынки и процессы, в этих условиях присоединение одной к другой неизбежно приведет к тому, что часть функций будет утеряна, а качество оставшихся процессов снизится», – считает он.

Додонов предлагает рассматривать сценарии объединения исходя из реалий функционирования торговых площадок. А они таковы, что KASE является лидером биржевой торговли Казахстана по ключевым параметрам.

Действительно, объемы торгов на Алматинской бирже в десятки раз больше, чем на Астанинской. За январь – август текущего года на KASE совокупный объем торгов на рынке ценных бумаг без учета ГЦБ составил $3,7 млрд. С учетом госдолга оборот достиг $18,2 млрд. В AIX за аналогичный период объем торгов ЦБ составил $187,5 млн. В торговых списках Казахстанской фондовой биржи значительно больше инструментов и эмитентов ценных бумаг. Капитализация рынка акций у бирж примерно одинаковая, объем корпоративного долга у KASE больше на 38%. В то же время на бирже МФЦА больше розничных инвесторов – в августе текущего года количество счетов физических лиц в Центральном депозитарии AIX достигло 1 млн. В Центральном депозитарии ценных бумаг, где учтены счета KASE, числилось 683,3 тыс. лицевых счетов индивидуальных инвесторов.

KASE является лидером и во многих других сферах: от внедрения различных торговых технологий до международного сотрудничества, поэтому было бы логично рассматривать только один сценарий – присоединение AIX к KASE, считает Додонов. Однако учитывая, что в обоих случаях в числе акционеров ведущую позицию занимают государственные организации (на KASE – Национальный банк, на AIX – администрация МФЦА), могут иметь место и сценарии, основанные на иных соображениях, с приоритетом AIX как столичной структуры, ориентированной на западных инвесторов и акционеров, на поддержку МФЦА, полагает эксперт.

Сценарий реально-формальный

Наиболее реалистичным выглядит вариант, когда предложение президента будет выполнено формально. «Будет создана какая-то надстройка над биржами, усложнится бюрократия, будет создано много новых непроизводительных рабочих мест, которые будут финансироваться из бюджета, увеличив их расходы и комиссии. В то же время обе биржи будут работать, как и раньше. Президенту отчитаются о том, что поручение выполнено, обе биржи управляются из единого центра, но кардинальных преобразований не будет», – обрисовывает сценарий Мурат Кастаев.

При этом эксперт считает, что нужно сохранить обе биржи и создать им условия и стимулы для развития, чтобы на площадки приходили новые инвесторы и эмитенты. То есть сосредоточиться на развитии финансовой системы страны в целом, а не на отдельных ее элементах.

Какими бы ни были сценарии объединения бирж, главное в них – обеспечить сохранение функционала обеих площадок, что приоритетно для клиентов и инвесторов, а организационно-правовое устройство объединенной организации не так важно, резюмирует Додонов.

Когда ждать слияния

В бирже Международного финансового центра «Астана» пояснили, что обсуждение возможных форматов объединения площадок находится в стадии его обсуждения со всеми заинтересованными сторонами.

«Создание единого интегрированного рынка капитала – это сложный процесс. Важно соблюсти баланс и сохранить интерес иностранных инвесторов», – отметил председатель совета директоров AIX Тим Беннет, комментируя «Курсиву» данный вопрос на Kazakhstan Growth Forum.

«Ориентировочный дедлайн по обсуждению, о котором нам говорят, – конец марта следующего года. Однако мы бы хотели, чтобы процесс завершился быстрее», – заметил Беннет.

Объединение потенциала бирж под единым управлением будет способствовать повышению емкости и привлекательности рынка, что поможет привлечь в страну и регион инвестиции, тем самым укрепив статус страны в качестве крупнейшего финансового центра в Центральной Азии, комментируют в AIX.

В пресс-службе биржи заверяют, что все варианты будут тщательно проанализированы и проработаны всеми участниками процесса, а рынок будет своевременно проинформирован обо всех важных шагах данного процесса. И добавляют: крайне важно, чтобы все необходимые решения были приняты в максимально короткие сроки в интересах рынка, в особенности с учетом предстоящих IPO национальных компаний.