Нацбанк объяснил, почему тенге слабеет при дорожающей нефти

Нацбанк объяснил, почему казахстанская валюта слабеет при повышении цен на нефть, хотя, согласно многочисленным заявлениям регулятора и правительства, стоимость топлива является одним из фундаментальных факторов, который влияет на курс тенге. В ответе на официальный запрос «Курсива» Нацбанк пояснил причину ослабления нацвалюты при дорожающей нефти. По словам регулятора, реальный эффект от цен на нефть переносится на курс с задержкой в 2-3 месяца.

В конце прошлого месяца Halyk Finance выпустил обзор о проблемах курсовой политики Национального банка. Аналитики заявили, что у участников рынка нет понимания, в соответствии с какими фундаментальными факторами тенге «плавает» по отношению к доллару США. По мнению экспертов Halyk Finance, ключевыми факторами, влияющими на курс тенге, являются: цена на нефть; курс рубля к доллару в России; индекс доллара к корзине валют; валютные обменные операции Нацфонда в рамках бюджетных правил; покупка и продажа государственных ценных бумаг (ГЦБ) иностранными портфельными инвесторами; инфляция.

«Связь USD/KZT c данными фундаментальными факторами сильно менялась с течением времени – в одни периоды она была очень сильной, в другие – ослабевала практически до нуля. Также в определенные периоды курс USD/KZT вел себя чрезмерно стабильно, а потом его внезапно начинало лихорадить, при этом рынок не видел экономических предпосылок в таком поведении тенге», – говорится в обзоре Halyk Finance.

По утверждению Нацбанка, курс тенге формируется и далее будет формироваться под воздействием фундаментальных факторов (цены на нефть и курсы валют стран-торговых партнеров), при этом амплитуда его колебаний будет зависеть от ожиданий участников казахстанского валютного рынка и от динамики на мировых рынках.

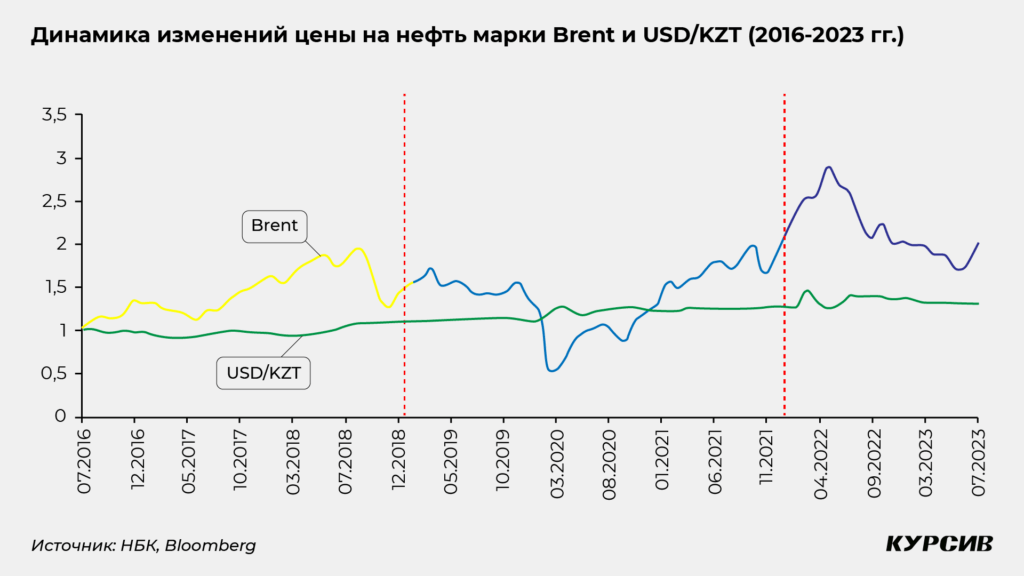

Влияние стоимости нефти на курс тенге

Аналитики утверждают, что регулярные и срочные пояснения Нацбанка о ситуации на валютном рынке Казахстана «очень часто были неубедительными и противоречивыми», что не повышало доверия к курсу тенге. Halyk Finance провел корреляционный анализ с использованием месячных данных по всем факторам в отдельности за период с июля 2016 года и до конца II квартала 2023 года, чтобы определить их степень влияния на обменный курс, а также характер этой зависимости.

«Связь тенге и стоимости нефти была выраженной только в период с марта 2019 года и до января 2022-го. Вероятнее всего, это связано с сильнейшими колебаниями цен на нефть во время пандемии, которые не могли не найти отражения, пусть и не в полном объеме, в курсе тенге. В двух других периодах (до- и постпандемийный) эта связь практически отсутствует. С 2016 по 2020 год цена на нефть была экстремально волатильной, меняясь в некоторых периодах даже на 80%, курс доллара к тенге показывал относительную стабильность, меняясь в пределах 13%», – поясняют свои расчеты аналитики.

Они отмечают, что ни значительный рост, ни заметное падение цен на нефть не вызвали сколько-нибудь значимый эффект на курс доллара к тенге. Такая ситуация вызывает большие вопросы у рынка, добавили эксперты.

«По нашему мнению, это является одним из доказательств того, что плавание тенге не является свободным, а управляется Нацбанком. Из-за противоречивой связи курса тенге с ценой на нефть также вызывают вопросы официальные комментарии Нацбанка по курсу тенге в случаях, когда он ссылается на изменения в цене на нефть. Такая ситуация сильно снижает доверие к курсовой политике Нацбанка и к национальной валюте – тенге», – заявили в Halyk Finance.

«Курсив» выяснил у Нацбанка, от каких факторов на самом деле зависит курс тенге к доллару и действительно ли он находится под управлением регулятора. В Нацбанке пояснили, что не таргетируют определенный уровень обменного курса к доллару США. Он формируется исключительно на основе рыночных факторов, заявил регулятор.

«В анализе корреляции цены на нефть с курсом тенге стоит учитывать также объемы добычи нефти нефтедобывающими компаниями. Реальный эффект от цен на нефть переносится на курс с задержкой в 2-3 месяца с учетом налоговых периодов, во время которых валютная выручка конвертируется в тенге, а не в моменте», – отметили в Нацбанке.

Там добавили, что цена на нефть остается одним из основных макрофакторов для курса тенге. При этом позитивное влияние стоимости топлива в виде роста валютной выручки экспортеров может нивелироваться ростом импорта.

Влияние курса рубля на нацвалюту

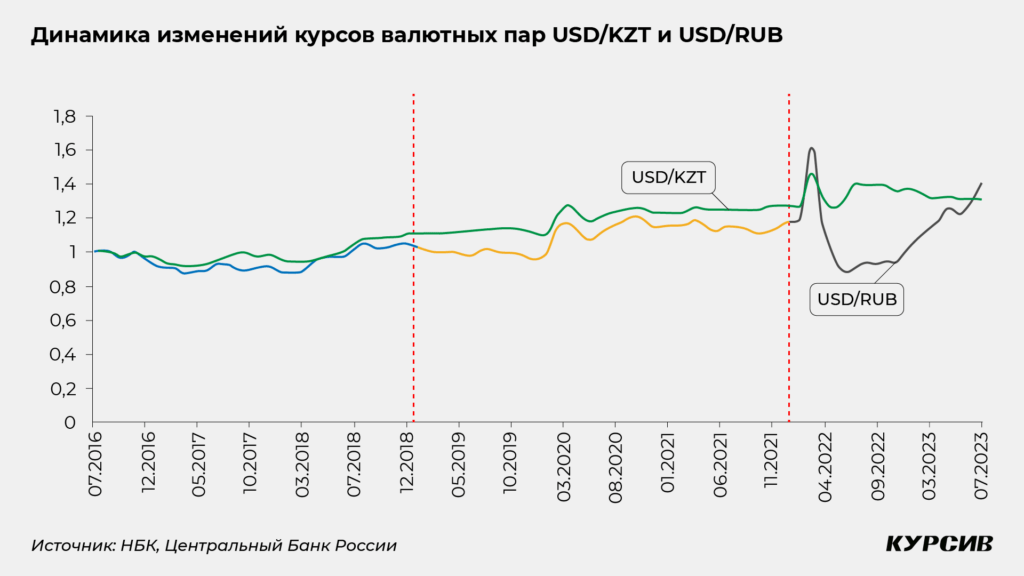

Также аналитики Halyk Finance обращают внимание на противоречивую связь курсов тенге и рубля. Россия является одним из основных торговых партнеров Казахстана. Причем в торговых отношениях с Россией «экономика Казахстана в силу своих размеров выступает как ведомая и принимающая шоки сторона», считают эксперты.

Последние годы курс тенге к доллару демонстрировал явную корреляцию к курсу рубля к доллару, но с начала полномасштабного вторжения России в Украину «привязка курса если и не исчезла, то значительно снизилась», отмечают эксперты. Одной из возможных причин они называют усиливающееся влияние западных санкций против России. Тем не менее зависимость от импорта из РФ по-прежнему будет влиять на обменный курс тенге в силу значительных объемов взаимной торговли, но уже в меньших масштабах, полагают аналитики.

«Анализ изменений в курсах доллар-тенге и доллар-рубль показывает, что до конца первого квартала 2022 года оба курса двигались почти синхронно, но начиная со второго квартала 2022 года это движение стало носить более спорадический характер. Более того, в некоторых периодах курсы не только менялись в разных диапазонах, но и в разном направлении – например, с марта 2022 тенге в основном слабел по отношению к доллару, а рубль, наоборот, укреплялся. Но с конца 2022 года наблюдается противоположная картина – тенге растет, а рубль дешевеет», – добавили аналитики.

В Нацбанке заявили, что курсы валют основных торговых партнеров «фундаментально влияют» на курс нацвалюты, но в то же время отметили «отсутствие привязки казахстанского тенге к российскому рублю».

«Для Казахстана Россия является одним из крупнейших торговых партнеров. Однако тенге не подвержен влиянию специфических факторов, оказывающих давление только на рубль, и динамика курса тенге не следует линейно за динамикой рубля. Широкий диапазон колебаний по итогам 2022 года и снижение корреляции между валютами наглядно показывают отсутствие привязки казахстанского тенге к российскому рублю», – говорится в ответе Нацбанка.

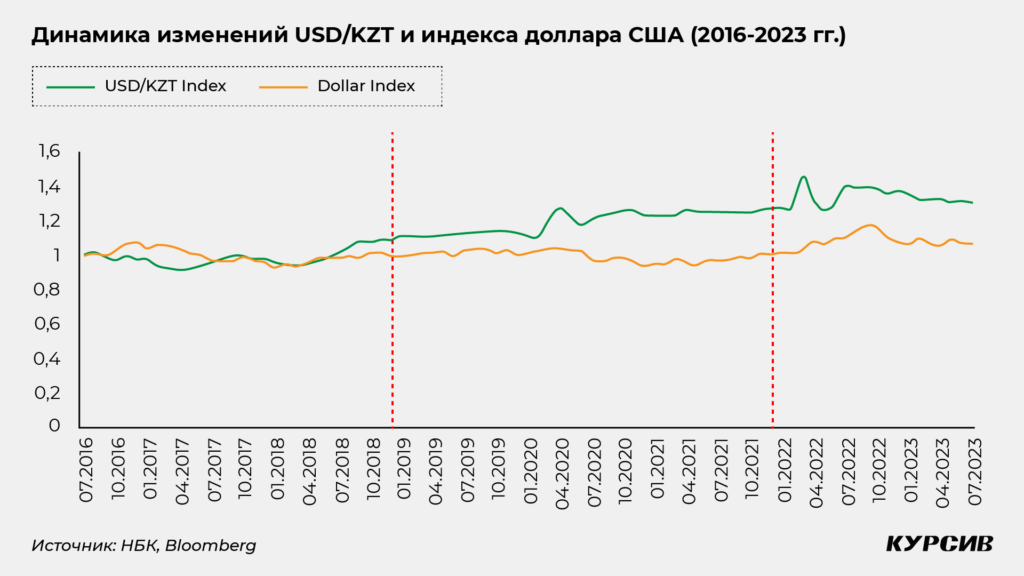

Halyk Finance также заявляет о том, что индекс доллара (стоимость доллара по отношению к корзине из шести иностранных валют) и обменный курс тенге «практически не связаны».

«Анализ изменений в переменных с июля 2016 года даже показывает разнонаправленность движения. С этой точки зрения вызывают вопросы комментарии Нацбанка по курсу тенге, когда он ссылается на изменение индекса доллара, как один из фундаментальных факторов, влияющих на обменный курс», – заявляют аналитики.

В конце сентября глава Нацбанка Тимур Сулейменов, отвечая на вопрос об ослаблении курса тенге с середины сентября, причиной этому назвал глобальное укрепление доллара США (индекс американской валюты вырос за сентябрь на 2,5%).

Трансферты из Нацфонда слабо влияют на курс тенге

Кроме того, большие вопросы у Halyk Finance вызывает противоречивое влияние на курс тенге инвестиций нерезидентов в госбумаги Казахстана и валютных трансфертов из Национального фонда. Они заявляют, что рынок не видит взаимосвязи нацвалюты с этими факторами, хотя Нацбанк регулярно ссылается на них. Аналитики считают, что Нацбанк «плохо объясняет» такую связь.

«Например, в случае покупки ГЦБ нерезидентами, а также в случае необходимости осуществления трансфертов из Нацфонда в бюджет происходит резкое увеличение предложения валюты на валютной бирже, что должно приводить к укреплению тенге. И, наоборот, пополнение Нацфонда и выход нерезидентов из ГЦБ приводит к увеличению спроса на валюту, что должно приводить к ослаблению тенге», – поясняют эксперты Halyk Finance.

Они сделали собственный анализ и выяснили, что курс незначительно связан с объемами обращения ГЦБ нерезидентов и почти не связан с валютными трансфертами из Нацфонда. Расчеты Halyk Finance противоречат гипотезе, что рост трансфертов из Нацфонда оказывает укрепляющее воздействие на тенге.

«В то время как первые два показателя были очень волатильными, обменный курс значительно не менялся и не реагировал последовательно на увеличение или уменьшение спроса на тенге со стороны нерезидентов или при конвертации трансфертов. По нашему мнению, такое положение вещей является еще одним подтверждением того, что курс тенге находится под управлением Нацбанка», – заявили аналитики.

Регулятор напомнил, что он является агентом правительства и в рамках этой функции обеспечивает трансферты из Нацфонда в республиканский бюджет. Нацбанк уточнил, что «осуществляет регулярную и равномерную продажу части средств Нацфонда с соблюдением принципов рыночного нейтралитета».

Валютные интервенции

Halyk Finance также пишет о том, что рынку непонятен триггер, который приводит к срабатыванию валютных интервенций Нацбанка. Аналитики говорят, что в текущих документах и заявлениях Нацбанка непонятна граница между «свободным плаванием» тенге и «изменениями обменного курса, не обусловленными изменениями фундаментальных факторов». Они указывают, что «отсутствие формальных правил по валютным интервенциям приводит к непоследовательности и нелогичности в действиях Нацбанка». В этой связи происходят «большие экономические потери», высокая волатильность на рынке, а также снижение доверия к тенге.

В пример Halyk Finance приводит ситуацию с паникой на валютном рынке Казахстана в феврале 2022 года из-за начала полномасштабного вторжения России в Украину. Тогда курс тенге резко снизился с уровня в 430 тенге до 500–510 тенге. По словам экспертов, сначала Нацбанк не вмешивался в такое «свободное плавание», а затем потратил $1,3 млрд на валютные интервенции. Это привело к тому, что к концу мая 2022 года тенге укрепился до 420–430 тенге, а к концу июля вновь ослабел до уровня 480 тенге.

«В феврале 2022 года из-за всевозможных ограничений со стороны Нацбанка объем торгов долларами США составил лишь $2,6 млрд. Для примера, среднемесячный объем торгов в 2021 году был $2,9 млрд. То, что во время паники не выросли объемы торгов долларами США, говорит об искусственном ограничении торгов и громадном неудовлетворенном спросе на валюту в этом месяце, что еще больше разогревало панические настроения», – выразили мнение аналитики.

Объем валютных интервенций в марте 2022 года составил $991 млн (в 3,6 раза больше, чем в феврале). Продажи валюты из Нацфонда – $891 млн (в 1,7 раза больше, чем в феврале). Объем торгов долларами в марте составил $3,4 млрд, что было лишь в 1,3 раза больше, чем в феврале.

По словам экспертов, данный пример показывает, что если бы Нацбанк не ограничивал валютный рынок, а адекватно и своевременно провел валютные интервенции в феврале 2022 года, их общая сумма за февраль и март была бы существенно меньше, и панику на валютном рынке можно было «загасить» на самом раннем этапе. При этом колебания курса тенге в феврале – марте 2022 года были бы гораздо меньше, что положительно сказалось на макроэкономических показателях страны, а также на доверии рынка к Нацбанку и тенге.

В свою очередь, Нацбанк заявил «Курсиву», что валютные интервенции, если они проводятся, имеют последовательный и логичный характер и направлены на сглаживание излишней волатильности на валютном рынке.

«Вся информация по продажам и покупкам иностранной валюты Нацбанком в качестве агента правительства и инвестиционного управляющего публикуется в информационных сообщениях и в официальной статистике», – добавил регулятор.

С мая 2022 года в каждом ежемесячном сообщении по валютному рынку Нацбанк подчеркивает, что не проводил валютных интервенций. Однако регулятор отчитывается о продажах валюты для обеспечения трансфертов из Нацфонда и о покупке валюты в целях поддержания валютной доли пенсионных активов ЕНПФ на уровне 30%.

Низкая ликвидность валютного рынка

Нацбанк постоянно подчеркивает, что курс тенге не просто «плавает» в соответствии с экономическими и рыночными факторами, но и без вмешательства регулятора. Однако аналитики не согласны с данным утверждением. Ключевая проблема, по их словам, заключается в том, что валютный рынок в Казахстане небольшой по размерам и по мировым меркам крайне неразвитый. В таких условиях в принципе невозможно говорить о «свободном» плавании тенге, отмечают эксперты.

«Сейчас на валютной бирже участвуют в основном банки и в гораздо меньших масштабах брокерские компании, представляя собой небольшую группу однообразных трейдеров, которые в основном действуют на рынке, исполняя заявки своих клиентов. Кроме того, в финансовой системе Казахстана практически полностью отсутствует рынок производных финансовых инструментов, что также является ярким показателем низкой ликвидности и неразвитости всего финансового рынка, включая валютный рынок», – говорится в обзоре Halyk Finance.

По мнению аналитиков, такая ситуация говорит о том, что на валютном рынке регулярно будет возникать большой дисбаланс между спросом и предложением валюты на бирже Казахстана. Это, в свою очередь, означает высокую волатильность курса тенге и его периодические большие отклонения относительно фундаментальных факторов. Halyk Finance предлагает стимулировать расширение разноплановых участников валютного рынка и увеличить количество биржевых трейдеров.

В Нацбанке отметили, что в данной ситуации следует учитывать не только объемы биржевого сегмента валютного рынка, но и межбанковского. В пример регулятор приводит банковские сделки по беспоставочным форвардам по покупке иностранной валюты для хеджирования короткой позиции, возникающей вследствие структуры активов и обязательств в иностранной валюте.

«Объемы межбанковского рынка в разы превышают биржевой. В связи с этим заявление о низкой ликвидности на валютном рынке считаем не вполне обоснованным. Низкая ликвидность в производных финансовых инструментах наблюдается на биржевой площадке, однако такие инструменты активно торгуются на межбанковском рынке. Банки второго уровня предлагают клиентам заключение поставочных и беспоставочных форвардных контрактов (NDF). Большая часть сконцентрирована в сегменте беспоставочных форвардов», – указали в Нацбанке.

Что влияет на курс тенге, по данным Нацбанка

Отвечая на вопрос «Курсива», действительно ли курс тенге находится под управлением Нацбанка, регулятор отметил, что в ходе валютных торгов на биржевом рынке он не выставляет цену, а соглашается с рыночными ценами других участников организованного рынка и выступает прайс-тейкером. Кроме того, каждый первый рабочий день месяца публикуются информационные сообщения по валютному рынку, где указаны объемы покупок и продаж валюты в рамках управления средствами Нацфонда, ЕНПФ, КФГД, напомнил Нацбанк. Начиная с марта 2023 года регулятор выкладывает данные по валютным интервенциям на брутто-основе: отдельно публикуются операции по покупке и продаже валюты.

«Таким образом, Нацбанк действует на валютном рынке транспарентно. При этом регулятор в рамках политики свободно плавающего обменного курса не таргетирует какие-либо уровни обменного курса национальной валюты», – резюмировал регулятор.

В краткосрочной перспективе курс нацвалюты в режиме свободного плавания во многом зависит от ожиданий участников рынка, которые формируют свои оценки исходя из всех факторов со стороны спроса и предложения, в том числе объема производства нефти и цены на нее, курса рубля, аппетитом к риску международных инвесторов в отношении рынков развивающихся стран, уровня инфляции и процентных ставок, геополитической ситуации.

Долгосрочный тренд курса тенге будет определяться действием цены на нефть и курсов валют стран – основных торговых партнеров, а также состоянием платежного баланса, уровнем инфляции, мировыми процентными ставками. Так, относительно высокая процентная ставка в сравнении с мировыми (игра на такой разнице называется кэрри-трейдом), как правило, привлекает иностранные инвестиции и увеличивает спрос на тенге, утверждают в Нацбанке.

Рекомендации Halyk Finance по курсовой политике

Аналитики рекомендуют Нацбанку официально признать, что он использует режим управляемого плавания тенге, и что такой режим будет сохраняться до полноценного развития фондового, денежного и валютного рынков в Казахстане. Они отмечают, что это не противоречит режиму инфляционного таргетирования, авторитетные международные исследования поддерживают такую точку зрения, включая рекомендации IMF и BIS.

«Самое главное, чтобы курс тенге продолжал плавать в соответствии с фундаментальными факторами. Такой переход на управляемый курс тенге не изменит риторику Нацбанка. Главное отличие от текущего подхода будет заключаться в том, что регулятор признает, что из-за неразвитости и низкой ликвидности он активно участвует на валютном рынке и основная цель его вмешательства в рынок — это приводить курс тенге к так называемому равновесному состоянию, который находится в балансе по отношению к фундаментальным факторам», – полагают эксперты.

Также, по их словам, необходима кардинальная реформа бюджетной политики для ограничения сильной волатильности и неопределенности обменного курса, связанной с изменениями цены на нефть. Помимо этого, необходимы четкие и равномерные графики купли/продажи валюты из Нацфонда.

«С точки зрения коммуникационной политики Нацбанк должен в деталях пояснять влияние обменных операций Нацфонда на курс тенге. Со стороны правительства необходима полная прозрачность по всем операциям Нацфонда и по бюджетной политике в целом», – полагают аналитики.

Например, на сегодня у рынка до сих пор нет понимания, как валюта поступает в Нацфонд. Также нет информации по обменным операциям для осуществления прямого кредитования (через облигационные займы) «Самрук-Казыны» из Нацфонда. Чтобы повысить эффективность курсовой политики и всей денежно-кредитной политики Нацбанка, Halyk Finance предлагает «немедленно прекратить практику» государственного финансирования бизнеса и населения по ставкам ниже рыночных. Кроме того, аналитики указали на необходимость публикации аудированной финотчетности Нацфонда.

Также, по мнению аналитиков, необходимы четкие правила для валютных интервенций Нацбанка. Для оценки влияния интервенций Нацбанка на курсовые ожидания населения и участников рынка регулятору необходимо возобновить практику публикации опросов по ожиданиям касательно динамики обменного курса тенге по отношению к основным валютам.

«Существенным дестабилизирующим фактором на валютном рынке Казахстана являются притоки и оттоки средств иностранных портфельных инвесторов. Потоки таких средств могут быть очень существенными для рынка, что может оказывать сильное давление на курс тенге. Обычно такие инвестиции нерезидентов имеют краткосрочный характер и идут на покупку ГЦБ в тенге для получения прибыли на «процентом арбитраже», – предлагает Halyk Finance.

Кроме того, необходим отдельный документ по курсовой политике и развитию валютного рынка по аналогии со стратегией денежно-кредитной политики. В документе аналитики предлагают прописать пояснения и правила о том, как Нацбанк будет управлять курсом.

«В документе Нацбанк должен строго следовать основному принципу центральных банков – говори, что планируешь, и объясняй, что делаешь. Особое внимание в документе должно уделяться коммуникациям по курсовой политике. И хотя в последнее время Нацбанк максимально расширяет прозрачность по операциям на валютном рынке с его участием, на сегодня нет обязывающих правил по такой прозрачности и остаются серые зоны по раскрытию информации для рынка, включая внебиржевые обменные операции», – пояснили эксперты.

В заключение аналитики добавили, что для развития эффективности валютного рынка необходимо упрощать валютное регулирование и развивать информационные технологии, инфраструктуру, а также новые продукты на рынке.