Нацбанк РК снизил базовую ставку, при этом разрыв между текущими значениями ставки и потребительской инфляции вырос. Реальная ставка в Казахстане по-прежнему выше, чем в среднем в развитых и развивающихся странах.

В минувшую пятницу, 6 октября, Комитет по денежно-кредитной политике НБ РК принял решение о снижении базовой ставки с 16,50 до 16,00%, что стало вторым подряд снижением базовой ставки за два месяца.

Понижательный тренд

НБ РК идет на снижение базовой ставки на фоне снижения деловой и кредитной активности в экономике.

Октябрьское обновление индекса деловой активности, который замеряет Нацбанк, показало, что реальный сектор казахстанской экономики пребывает в пессимизме вот уже третий месяц подряд. По итогам июня композитный показатель составлял 51,1 пункта, в августе он сократился до 49,9 пункта, а по итогам сентября ушел еще глубже в негативную зону, опустившись до 49 пунктов.

В 13 из 20 регионов РК деловая активность сокращалась. Из четырех секторов, представители которых делятся оценками состояния компаний и настроениями, позитива не осталось ни в одном: в строительстве индекс деловой активности составил 48,5, в горнодобывающей промышленности – 48,6, в услугах – 49,1, в производстве – 49,4.

«Сроки поставок остаются фактором, сдерживающим деловую активность во всех других секторах, кроме горнодобывающей промышленности. В горнодобывающей промышленности отмечено снижение объема производства и уровня занятости», – указывается в отчете по итогам опроса.

Кредитная активность также начала слабеть еще летом. Данные опроса банков, а также компаний реального сектора, проведенного НБ РК, о которых писал «Курсив», начали ухудшаться во II квартале: динамично сокращалось количество заявок компаний в БВУ на предоставление займов, условия кредитования становились все менее комфортными для предприятий реального сектора.

По итогам сентября 2023 года годовая инфляция в РК составила 11,8%. Таким образом, замедление динамики потребительских цен продолжается вот уже семь месяцев, и если учитывать пиковое значение (21,3% в феврале), то темп инфляции упал почти вдвое.

Такой фон настраивал рынок и регулятора на смягчение денежно-кредитной политики. В экспертном опросе, проведенном Ассоциацией финансистов Казахстана по итогам сентября, большая часть респондентов – 71% – склонялась к тому, что в октябре НБ РК снизит базовую ставку. Другой вопрос – на сколько. «Мнения специалистов финрынка разделились относительно темпов снижения: из тех, кто ожидает снижения, 33% прогнозируют новый уровень базовой ставки в 16,25%, 50% – в 16,0% и остальные 17% – в 15%», – отмечали в АФК.

Ритм определяет

В числе факторов, которые склонили Комитет по ДКП Нацбанка к снижению ставки, – замедляющаяся инфляция внутри страны и благоприятный внешний инфляционный фон.

«Годовая инфляция ритмично замедляется, – охарактеризовали ситуацию в НБ РК. – Внешнее инфляционное давление постепенно снижается на фоне сдерживающей политики центральных банков и снизившихся мировых цен на продовольствие».

Внутренние условия, объясняющие такое поведение потребительских цен, которые упоминают в НБ РК: умеренно жесткая денежно-кредитная политика и продолжающееся фискальное стимулирование на фоне постепенного исчерпания эффекта высокой базы прошлого года.

Глобальная инфляция тоже замедляется с высокой базы. «Цены на мировых продовольственных рынках снижаются в результате удешевления стоимости молочной продукции, растительных масел, мяса и зерновых», – отмечается в сообщении регулятора. «Мировые продовольственные цены демонстрируют снижение – на 2,1% в августе текущего года. Снижение обусловлено падением цен на молочную продукцию, растительные масла, мясо и зерновые при умеренном росте цен на сахар, – уточнил в своем заявлении председатель НБ РК Тимур Сулейменов. – Рынок нефти характеризуется позитивной динамикой, что обусловлено действиями ОПЕК+ по продлению сокращения нефтедобычи до конца года.

Это происходит на фоне снижения запасов в США и постепенного восстановления спроса на энергоносители со стороны Китая. В результате стоимость нефти на текущий момент складывается ближе к уровню оптимистичного сценария».

В числе факторов, негативно влияющих на инфляцию, соответственно, мешающих НБ РК смягчить ДКП, называются фискальное стимулирование, устойчивый внутренний спрос и высокие инфляционные ожидания. «Выросли риски реализации вторичных эффектов от повышения регулируемых цен, которые ранее компенсировались динамикой курса тенге», – говорят в Нацбанке.

Еще один важный фактор – высокие ставки регуляторов в США и ЕС, а также в РФ. «Устойчивость инфляционных процессов сдвигает сроки снижения ставок в развитых странах и приводит к усилению сдерживающей политики со стороны центральных банков. ЕЦБ на последнем решении в сентябре 2023 года вновь повысил процентную ставку с целью снижения все еще высокой инфляции. ФРС США допускает еще одно повышение процентной ставки, что в том числе связано с опасениями по ускорению инфляции на фоне роста нефтяных котировок, вызванных продлением добровольных ограничений поставок со стороны стран ОПЕК+. В России в сентябре 2023 года вследствие ускорения инфляции продолжилось ужесточение денежно-кредитной политики», – подчеркивают в НБ РК.

Продолжится ли наметившаяся в последние два месяца тенденция и снизят ли ставку еще раз на следующем заседании Комитета по денежно-кредитной политике, которое состоится 24 ноября? Несмотря на заявления главы НБ РК о приверженности дезинфляционной политике и ряд негативных факторов, вероятность этого сохраняется.

В официальном сообщении НБ РК подчеркивают, что «ввиду наличия ряда проинфляционных рисков как во внешнем секторе, так и внутри экономики возможности ее дальнейшего снижения в 2023 году существенно ограничены», а дальнейшего смягчения ДКП стоит ждать лишь «при условии замедления годовой инфляции до однозначного уровня».

Жестче обычного

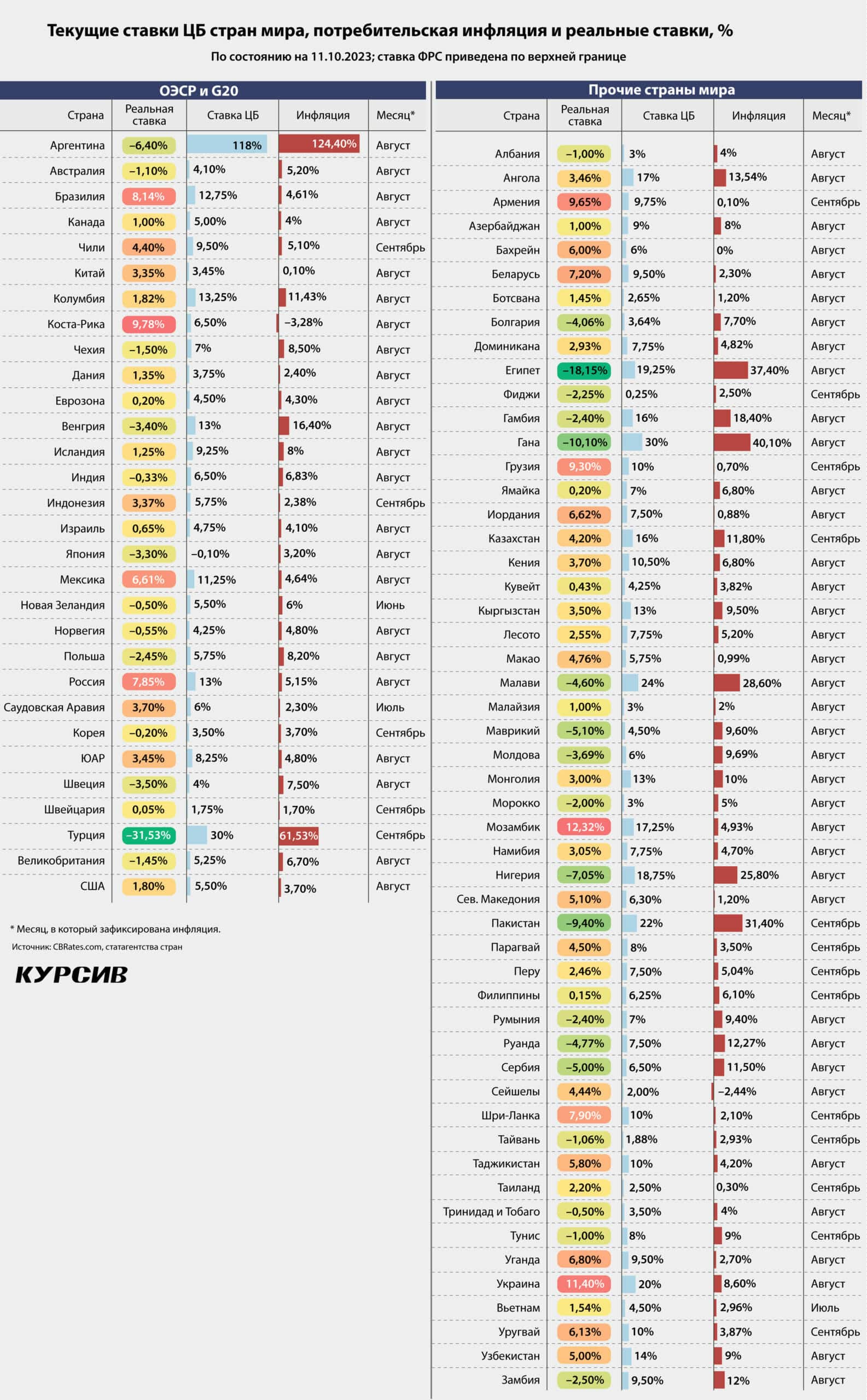

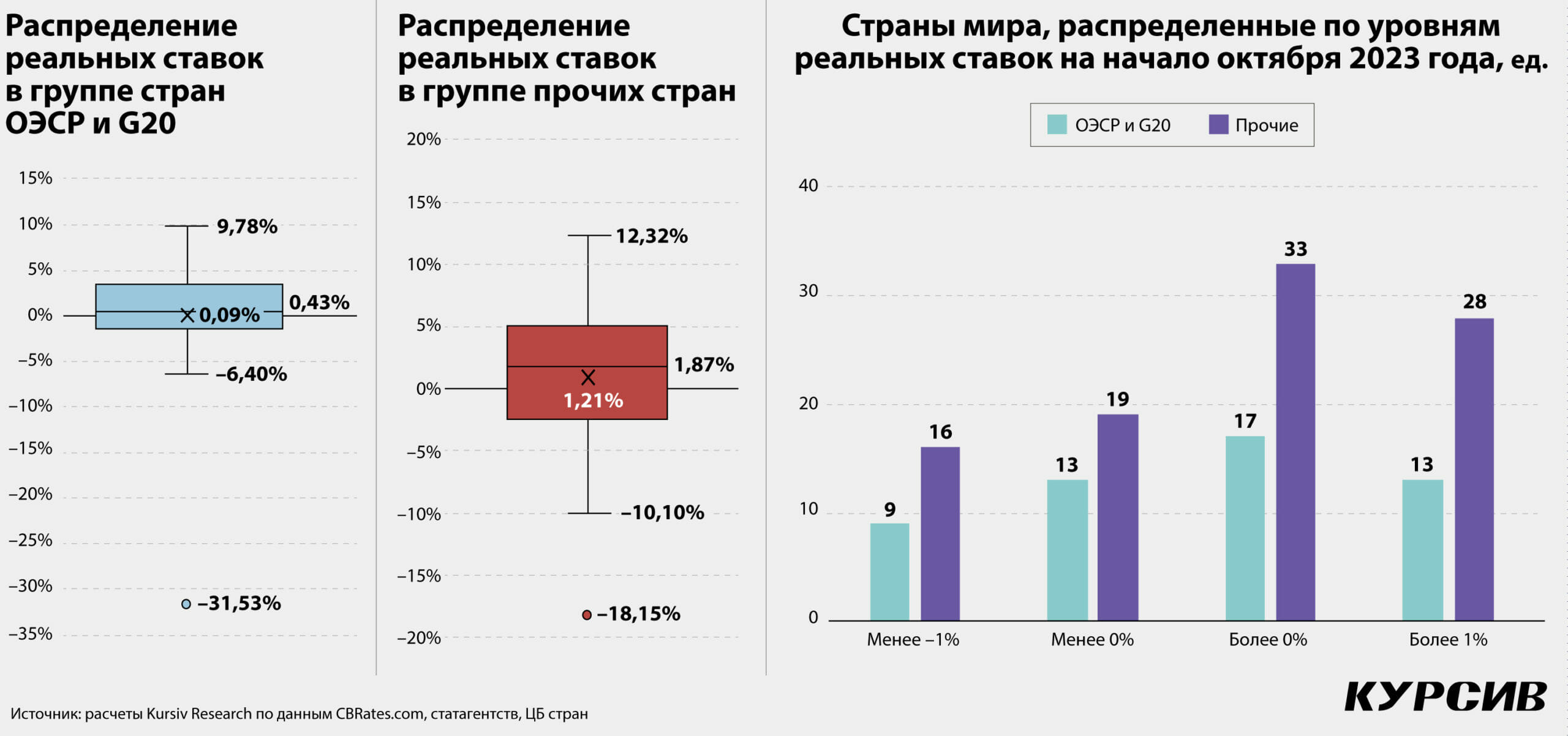

На фоне глобальных ставок ЦБ и потребительской инфляции денежно-кредитная политика РК выглядит относительно жесткой. Для оценки относительной мягкости или жесткости ДКП мы сравнивали реальную ставку в национальных экономиках. Под реальной ставкой в этом материале понимается разность дифференциала между действующей учетной ставкой и текущей годовой инфляцией.

Kursiv Research собрал актуальные данные по 82 странам, применяющим механизм учетной ставки, в том числе по 30 странам, входящим в ОЭСР или G20 (первая группа), а также 52 другим развивающимся экономикам (вторая группа, в которую входит Казахстан).

По состоянию на начало октября среднее значение реальной ставки в экономиках первой группы составляло 0,09%, медианное – 0,43%, при этом максимальный показатель наблюдался в Коста-Рике (9,78% – на фоне дефляции из-за дешевеющего импорта), а минимальный – в Турции (–31,53%; причина – галопирующая инфляция, которая в сентябре составила 61,53%). Всего в 13 странах из 30 наблюдаются отрицательные реальные ставки, в их числе и такие глобальные игроки, как Корея, Индия, Великобритания и Япония. В США и ЕС реальные ставки слабоположительные – 1,80 и 0,20% соответственно. В Китае показатель держится на уровне 3,35%, в Бразилии – 8,14%, в России – 7,85%.

Во второй группе условия жестче: среднее значение реальной ставки составило 1,21%, медианное – 1,87%. Максимальная реальная ставка зафиксирована в Мозамбике (12,32%; причина – высокая ставка ЦБ на фоне объемных расходов бюджета и восходящего инфляционного тренда), минимальная – в Египте (–18,15%; причина – высокая инфляция на уровне 37,40%). Всего в 26 странах второй группы реальная ставка выше уровня 2%, в 13 – выше 5%.

В 19 странах второй группы значения реальной ставки ниже нуля. Из крупных экономик группы с отрицательным показателем стоит отметить Пакистан (–9,40%), Нигерию (–7,05%), Тайвань (–1,06%). Если в первых двух отрицательный показатель связан с зашкаливающим инфляционным давлением, то у Тайваня ситуация с инфляцией более здоровая – она находится в пределах 3%, и ЦБ пытается стимулировать экономический рост.

Казахстан с реальной ставкой на уровне 4,20% выглядит на фоне развивающихся стран как явный середняк, при этом на фоне условий в большинстве сопредельных экономик казахстанская ДКП выглядит достаточно жесткой. Если анализировать прогресс в динамике, то относительно прошлого месяца политика даже ужесточилась: в августе реальная ставка в РК находилась на уровне 3,40%.