Рост доходности казначейских облигаций США отразился на рынке акций, основные американские индексы падают третий месяц подряд. Но заявление ФРС о ставке и падение доходности US Treasuries дают надежду на восстановление фондового рынка.

Чрезмерный оптимизм

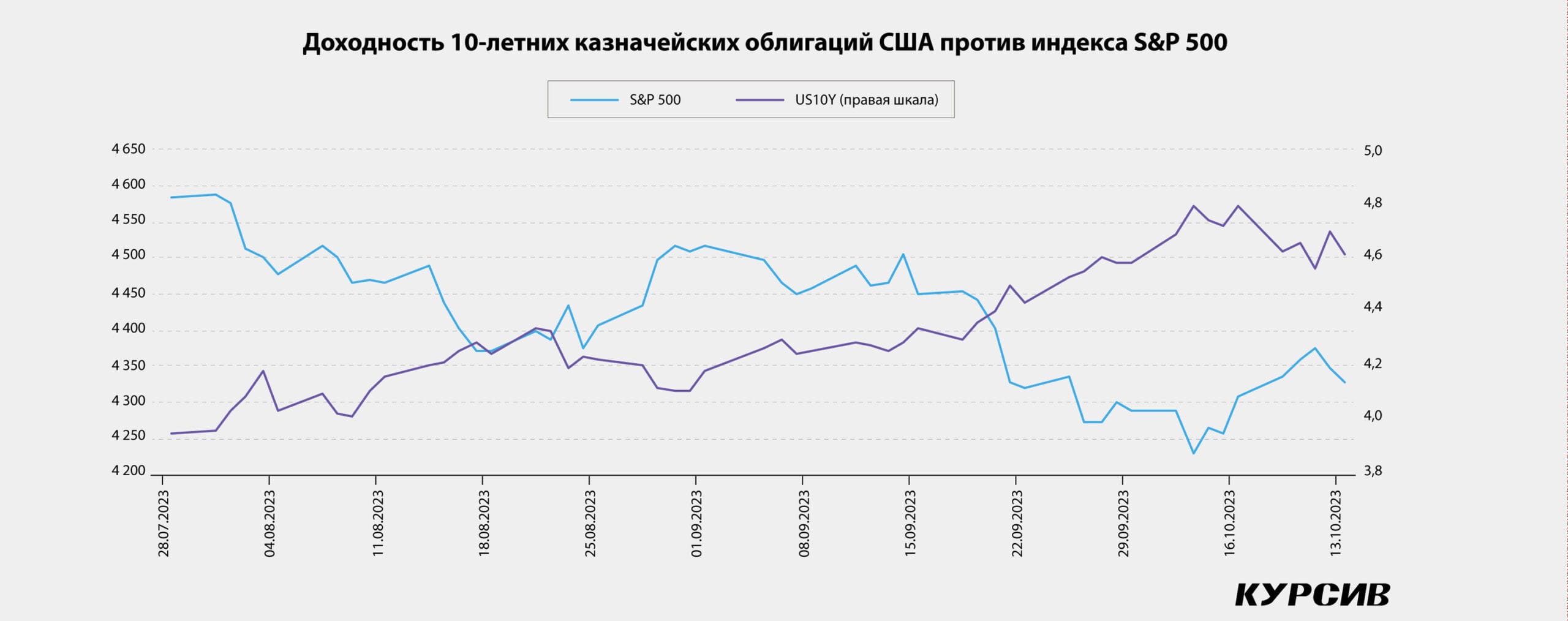

На фоне высокой ставки ФРС доходность десятилетних бондов США – ключевого ориентира стоимости заимствований – достигла максимума с 2007 года, превысив 4,8% в первой декаде октября. Это отразилось и на рынке акций: снизилась их привлекательность относительно безрисковых казначейских бондов плюс выросла стоимость заимствований для компаний. К началу октября с июльского пика потери S&P 500 составили 8,5%, Dow Jones упал на 7,7%.

Особенно сильно пострадали акции технологических компаний, поскольку для них острее увеличивается стоимость заимствований и снижаются будущие доходы. Котировки Apple за два месяца упали почти на 14%. В октябре высокотехнологичный Nasdaq Composite с июльских максимумов свалился на 9%.

Однако во второй декаде октября индексы США вновь начали подавать признаки жизни: 10 октября Dow Jones Industrial Average прибавил 0,4%, S&P 500 – 0,52%, а Nasdaq Composite – 0,58%. Такой оптимизм связан с заявлениями ряда представителей ФРС, что дальнейшее повышение ключевой ставки в США может и не потребоваться, объясняет аналитик ФГ «Финам» Игорь Додонов.

Президент ФРБ Атланты Рафаэль Бостик на прошлой неделе заявил, что Федрезерву, по его мнению, нет необходимости продолжать подъем ставки. «Денежно-кредитная политика ФРС в ее нынешнем состоянии является как раз такой, какой должна быть, чтобы вернуть инфляцию в США к целевому уровню в 2%», – сказал он в ходе выступления на мероприятии Ассоциации американских банкиров.

Высказывания представителей ФРС несколько охладили доходность долгосрочных облигаций с их октябрьского пика. Инвесторы ожидают, что ФРС не будет повышать ставку еще один раз в этом году, так как им приходится балансировать между тем, чтобы слишком рано остановиться в поднятии ставки, и тем, что ставка станет заградительной для экономики, объясняет Борис Кожуховский, финансовый консультант ТОО «LK Finance».

«Как показывает практика, оценить, когда именно наступил разворот, можно только в ретроспективе, – говорит эксперт. – Я бы пока не стал называть поведение индекса S&P 500 разворотом после падения. Да, индекс был на пике этого года в конце июля на уровне 4 588 пунктов. Но значение в 4 327 пунктов, зафиксированное 13 октября, стало самым низким закрытием на неделе».

Несмотря на оптимистичные высказывания Бостика, говорить о развороте американского рынка пока все же преждевременно, говорит аналитик ФГ «Финам». Высказывания других чиновников американского регулятора могут оказаться не такими «голубиными», отмечает Додонов. По прогнозам эксперта, при благоприятном развитии событий говорить о развороте тренда можно будет после закрепления индекса S&P 500 выше 50-дневной скользящей средней, проходящей сейчас в районе 4 410–4 420 пунктов.

Статистика против

В N1broker не считают, что краткосрочный отскок на рынке акций США после заявлений ФРС может являться разворотом. «Более того, сильные данные по рынку труда в Штатах – это повод для сохранения жесткой риторики ФРС. На наш взгляд, участники рынка слишком оптимистичны в прогнозах по прибылям компаний и, возможно, повторяют ошибку 2008 года», – говорит инвестиционный консультант брокера Владислав Степанов.

Последний отчет по рынку труда США указывает на устойчивость американского рынка занятости. Число созданных рабочих мест превысило ожидания и составило 336 тыс. в сентябре (против прогноза Bloomberg в 170 тыс.), а данные за июль и август были пересмотрены в сторону увеличения на 119 тыс. Безработица осталась на уровне 3,8% (как и в августе).

Рост индекса потребительских цен в США, обнародованный в прошлый четверг, замедлился до 0,4% м/м (+3,7% г/г) в сентябре с +0,6% в августе, но все же превысил ожидаемые +0,3%. Однолетние потребительские инфляционные ожидания составили 3,8% (против ожидаемых 3,1%). То есть годовая инфляция прекратила замедление, а месячная ускорилась. В совокупности с сентябрьскими данными по рынку труда инфляция отражает типичную картину экономики позднего цикла, где рост замедляется, а дезинфляционный процесс застопорился. Если эта тенденция продолжится на протяжении двух-трех месяцев (а такой риск есть, так как высокие цены на нефть могут ускорить глобальный рост цен), то рынок акций может испытать новую волну снижения, а доходность по десятилетним облигациям может вырасти еще, указывают эксперты.

Не в пользу американской экономики играет и кривая доходности облигаций США, которая инвертирована с марта 2022 года, отмечает Дамир Сейсебаев, директор департамента управления активами UD Capital. Спреды между десятилетними и трехмесячными трежерис, а также между десятилетними и двухлетними отрицательны. Интерпретация кривой в данном случае – признак рецессии, считает эксперт. В случае наступления рецессии в США акции как класс активов могут быть непривлекательными, в то время как облигации с рейтингом инвестиционного уровня могут показать положительную динамику.

Момент разворота рынка акций США предсказать невозможно, однако условия для этого разворота созревают, полагает Мурат Кастаев, гендиректор консалтинговой фирмы DAMU Capital Management. Пока консенсус рынка сходится на том, что инфляция идет на спад и ФРС уже не будет повышать ставки. Да, ставки останутся высокими дольше, чем ожидалось, поэтому ближайшие решения ФРС по ставке, скорее всего, будут о сохранении ее на текущих уровнях. К снижению ставок ФРС может перейти во II или III квартале 2024 года. В перспективе снижение ставок будет стимулировать экономический рост, прибыли компаний вырастут и акции пойдут вверх.

«При краткосрочных всплесках инфляции акции еще могут пойти вниз, если возрастет риск нового повышения ставки ФРС. Однако при средне- и долгосрочном горизонте инвестирования рынок готовится к развороту, и с тактикой усреднения можно постепенно осуществлять покупки», – считает эксперт.

Техиндикаторы – за!

На рынке акций США в ближайшее время высока вероятность формирования отскока и продолжения роста на фоне сентимента, тактических индикаторов и сезонности. К такому выводу пришел Тамерлан Абсалямов, аналитик Freedom Finance Global.

В долгосрочной перспективе фондовый рынок имеет тенденцию к росту, однако бывают периоды статистически слабых и сильных месяцев, говорит аналитик: обычно с середины сентября до начала октября на фондовом рынке наступает очередная фаза ослабления. Только в октябре цены выходят из летнего затишья, демонстрируя силу до конца года. Текущая слабость рынка как раз совпадает с общей сезонной слабостью, достаточно ограниченным сентиментом в конце июля и другими тактическими индикаторами, которые намекали на возможную коррекцию.

«В моменте данные индикаторы развернулись, сентимент находится на минимуме, сигнализируя о неком страхе, что может сработать как контриндикатор. Технические индикаторы также были близки к зонам «перепроданности» и уже начали отскакивать от важных поддержек. При этом более «голубиная» риторика от ФРС дополнительно оказывает поддержку настроениям в целом, снижая ожидания роста ставок», – указывает Абсалямов.

С технической точки зрения S&P 500 защитил важный диапазон поддержек в моменте на 4 180–4 200 пунктов и продолжает двигаться в рамках растущего канала с начала года, вблизи нижней границы данного канала, отмечает аналитик Freedom Finance Global. По его прогнозу, в случае преодоления диапазона сопротивлений на уровнях 4 410 и 4 455 далее есть все шансы на продолжение отскока и роста вплоть до конца года на фоне предстоящей сезонности и ожидаемого сильного сезона отчетности за III квартал.

Чего ждать от сезона отчетности

В Штатах стартовал сезон корпоративной отчетности за III квартал. В начале сезона, как правило, основное внимание уделяется результатам крупных банков – JPMorgan Chase (+1,5%), Citigroup (–0,24%) и Wells Fargo (+3,07%). Все три отчитались весьма неплохо, что было с энтузиазмом воспринято рынком, отмечает Кожуховский.

Одним из секторов, который добился значительного прогресса в плане рентабельности, является технологический, чье годовое сравнение стало положительным в предыдущем периоде и, как ожидается, продолжит расширяться в этом квартале, указывают во Freedom Finance Global. Прогноз прибыли S&P 500 на III квартал менее негативен по сравнению с предыдущими кварталами. Процент компаний, публикующих отрицательные прогнозы по прибыли, равен среднему показателю за 10 лет.

«Важнейшие секторы роста с мегакапитализацией и технологии, а также энергетика. В других секторах наблюдалось умеренное сокращение, что соответствует типичному снижению оценок на 3%», – отмечают во Freedom Finance Global.

Однако общая картина по отчетности за III квартал, согласно прогнозам Zacks Investment Research, выглядит достаточно вяло. Ожидается снижение прибылей на 1,3% и рост выручки на 0,8% по сравнению с аналогичным периодом в прошлом году. Тем не менее, по их же прогнозным данным, III квартал 2023 года будет последним периодом снижения прибылей. Уже начиная с IV квартала этого года оба показателя пойдут в рост. Фактически если бы не проблемы в энергетическом секторе, рост прибылей в III квартале 2023 года уже был бы положительным. Прогноз на 4Q23: +5,5% – рост прибылей и +3,4% – рост выручки.

Такое развитие ситуации может дать хороший импульс росту рынка до конца этого года и в 2024-м. Однако эксперт советует осторожно подходить к увеличению доли акций в портфеле, так как высокая ставка ФРС все еще является весьма сильным аргументом в пользу краткосрочных облигаций с точки зрения соотношения риска и доходности. В N1broker также рекомендуют воздержаться от покупки акций компаний с завышенными мультипликаторами и большим долгом.