Ближний Восток, земля с давними конфликтами, снова привлекает внимание мировой общественности. Инвесторов волнует вопрос: каковы перспективы основных фондовых рынков в условиях эскалации конфликта и насколько сильно будет его влияние? Инвестаналитики оценили, что случилось в прошлые военные конфликты и представили свои прогнозы насчет текущего.

Механика войн

Опыт прошлых военных конфликтов показывает: вскоре после начала военного конфликта рынок акций перестает падать и переходит к росту. К такому заключению пришли авторы исследования «Загадка войны: противоречивое влияние военных конфликтов на рынки ценных бумаг» Швейцарского финансового института. Более того, если крупный военный конфликт не стал неожиданностью и ему предшествовала так называемая предвоенная фаза, то само начало войны заставляет котировки двигаться вверх.

Итальянские экономисты Массимо Гидолин и Элиана Ла Феррара в 2010 году опубликовали работу на основе 101 конфликта, которые произошли между 1971 и 2004 годами. Исследование подтвердило, что чаще всего биржевые индексы США, Великобритании и Франции реагировали ростом на непосредственное начало вооруженных конфликтов. Ученые связали это с разрешением неопределенности, которая предшествовала острой фазе конфликтов.

«Действительно, любое непредсказуемое событие, будь то военный конфликт, геополитические события или масштабные природные катастрофы, влечет за собой снижение фондовых индексов, – соглашается Мурат Кастаев, гендиректор консалтинговой фирмы DAMU Capital Management. – Стоимость акций отражает не текущее состояние компании, а ее будущую прибыль. Соответственно, любые непредвиденные события приносят с собой неопределенность. Но по мере развития событий неопределенность снижается, инвесторы понимают, какие риски реализуются, а какие нет. И на этом основании строят определенные прогнозы».

Как объясняет Кастаев, если реализуется негативный сценарий, то фондовые индексы остаются в подавленном состоянии – продолжают снижаться либо стабилизируются на локальных минимумах в ожидании позитивных перемен. Напротив, если первоначальные риски и страхи инвесторов не реализуются, то фондовые индексы быстро отыгрывают падение и зачастую на волне оптимизма растут выше докризисного уровня.

Война не обязательно означает низкую доходность акций, гласит исследование, проведенное президентом Armbruster Capital Management Марком Армбрустером. Эта работа охватывает период с 1926 по 2013 год. Более того, результаты исследования фиксируют, что во время войн акции превосходили свои долгосрочные средние значения. При этом волатильность фондовых рынков в среднем оказалась ниже именно в периоды войн. Вероятно, это связано с тем, что геополитические конфликты часто приводят к увеличению государственных расходов и инвестиций, что может стимулировать экономический рост, полагает Тамерлан Абсалямов, аналитик Freedom Finance Global.

Как вели себя индексы во время войн

Период Первой мировой войны ознаменовался массовым закрытием фондовых бирж. В 1914 году, сразу же после того, как Австро-Венгрия предъявила ультиматум Сербии, на рынках начались панические распродажи бумаг. В ответ на это друг за другом стали закрываться торговые площадки – сначала в Европе, затем и в США. За несколько дней до начала Первой мировой закрылись все крупные мировые биржи. Но уже спустя несколько месяцев они вновь стали открываться, причем без особых потерь. В итоге к концу войны промышленный индекс Dow Jones, на тот момент единственный биржевой индикатор, вырос более чем на 105% по сравнению с показателями декабря 1914 года.

Dow Jones отражал и ход Второй мировой. В самом начале войны на американском рынке произошел бум инвестиций на фоне нейтральной позиции США. Однако в период активного захвата Германией европейских стран индекс обвалился на 25%. Переломным моментом как для американского фондового рынка, так и для противостояния США и Японии в Тихом океане в целом стало сражение у островов Мидуэй.

«Американский рынок акций инстинктивно понял значение событий в Мидуэе задолго до того, как его осознали эксперты», – пишет инвестиционный эксперт Бартон Бриггс в книге «Богатство, война и мудрость». После этого американский рынок перешел к медленному, но стабильному росту. По итогам Второй мировой войны Dow Jones вышел с приростом почти на четверть от показателей сентября 1939 года.

Что касается Европы, то там было не до торговли, так как война шла на ее территории. После Второй мировой войны Лондонская биржа утратила свое значение ведущей биржи мира и довольно долго восстанавливалась.

Вторая мировая стала последним глобальным конфликтом в новейшей истории. Но сами войны не прекратились. Влияние на мировые индексы последующих вооруженных конфликтов исследовал Султан Жумагали, начальник управления аналитики BCC Invest. Он рассмотрел, как на индекс S&P 500 влияли вооруженные конфликты с 1941 года по настоящее время.

Согласно наблюдениям в пяти из одиннадцати случаев первый день конфликта сопровождался снижением индекса в среднем на 0,6%. Однако уже через месяц после начала конфликтов индекс закрывался в положительной зоне – в среднем на 0,2%. А через год индекс и вовсе восстанавливался – в среднем на 7%. Жумагали обращает внимание, что большинство конфликтов находятся далеко от границ США и их влияние на экономику американских компаний в целом было незначительным. Случаи, когда индекс оказался ниже спустя год после событий, касаются США непосредственно. Это атака на Перл-Харбор и теракт 11 сентября.

Исключение – вторжение России в Украину в 2022 году. Спустя 12 месяцев после начала военных действий S&P 500 потерял 6%. Но после очередного дна в октябре прошлого года рост индекса восстановился. Однако по сей день он не смог пробить исторический максимум начала 2022 года. Аналогичная ситуация и с российскими индексами. Индекс Мосбиржи смог отыграть потери с 22 февраля 2022 года спустя полтора года. Но до рекордных значений, которые были зафиксированы ровно два года назад, IMOEX еще не дошел.

Индекс KASE довольно жестко ощутил отголоски данного военного конфликта. За первое полугодие 2022 года индекс снизился на 27,2%. В рост индекс пошел со второй половины прошлого года. В апреле текущего года достиг довоенных значений, а в сентябре обновил исторический максимум, пробив рекорд ноября 2021 года.

Текущий конфликт

Ситуация на Ближнем Востоке начала обостряться с начала 2023 года, указывает Султан Жумагали. Так, по данным ООН, за шесть месяцев 2023 года зарегистрирован 591 инцидент на Западном берегу, повлекший за собой материальный ущерб и жертвы. В среднем в регионе регистрировалось более трех инцидентов в день.

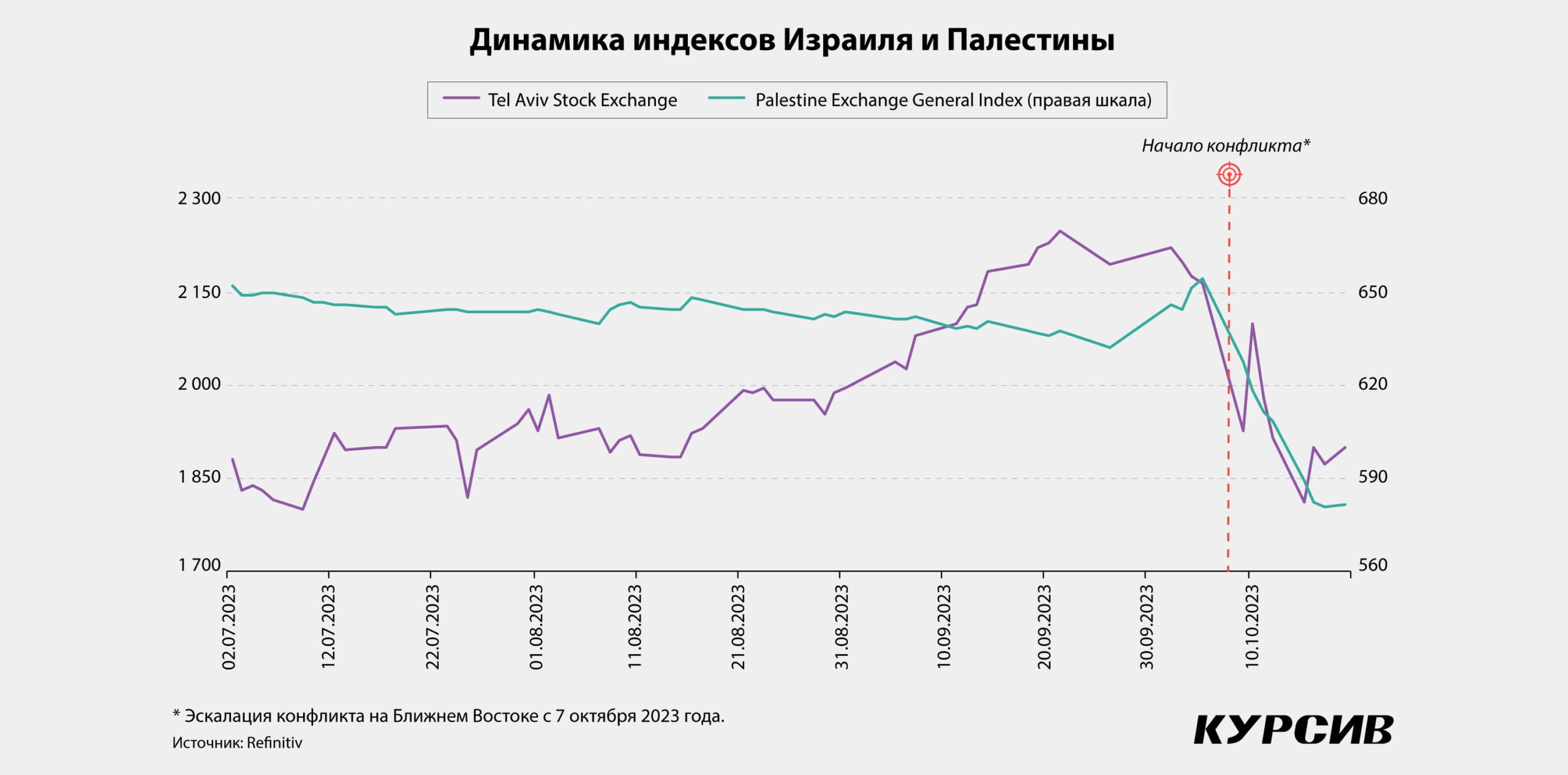

Седьмого октября конфликт перешел в острую фазу, что мгновенно отразилось на фондовом индексе Израиля The Tel Aviv Stock Exchange (TASE). В первый день после начала конфронтации индекс снизился на 8,02%, а с начала конфликта упал на 12,20%. Аналогичную динамику показывает индекс Палестины Palestine Exchange General Index, который с начала конфликта потерял 11,12%. Тем временем основные американские индексы ведут себя неоднозначно. Так, индекс S&P 500 за несколько дней после эскалации конфликта на Ближнем Востоке вырос на 2,7%. Однако спустя еще неделю он вернулся к показателям начала октября.

«Напряжение между Израилем и палестинцами существует с начала основания Государства Израиль в 1948 году. Несмотря на значимость Ближнего Востока для глобальной энергетики, мировые фондовые рынки, как правило, реагируют на локальные войны в этом регионе с умеренностью. Многие такие конфликты стали, к сожалению, почти обыденными, и мировая экономика научилась адаптироваться к этому виду нестабильности, сохраняя относительную устойчивость», – рассуждает Султан Жумагали.

Глобальная экономика сейчас испытывает другие проблемы, и конфликты на Ближнем Востоке на фоне давления на американский рынок долга выглядят небольшими, добавляет Жумагали. Хотя геополитика и вносит свои коррективы, в целом дальнейшая динамика акций США будет зависеть от действий Федеральной резервной системы и дальнейших показателей инфляции, отмечает Абсалямов.

Мурат Кастаев указывает, что события на Ближнем Востоке еще находятся в фазе эскалации, наземная операция Израиля только начнется, ее исход крайне неопределен.

«Риски масштабной эскалации военных действий в регионе сохраняются. При ухудшении ситуации и расширении масштабов конфликта фондовые индексы продолжат снижение, особенно если в военные действия так или иначе будут вовлечены Иран и США. С другой стороны, если худшие сценарии не реализуются и Израиль стабилизирует ситуацию в стране без больших потерь с одновременным пропуском гуманитарной помощи в сектор Газа, то, возможно, удастся избежать больших волнений. Так или иначе, прогнозы строить сложно, есть ряд сценариев, которые просчитываются, и в то же время все может пойти вообще по не ожидаемому никем сценарию», – полагает он.

В текущей неопределенности рынки вполне могут повести себя эмоционально, так как никто не знает, насколько глобальным будет этот конфликт. Поэтому оценить экономический эффект крайне тяжело, говорит инвестиционный консультант N1broker Владислав Степанов.

Три сценария

Ближний Восток – краеугольный камень глобальной нефтяной индустрии, и колебания цен на нефть в этом регионе имеют далеко идущие последствия для мировых рынков. Военные конфликты, политическая нестабильность и затяжное напряжение в регионе могут привести к значительным колебаниям цен на нефть, воздействуя на мировую энергетическую экономику, отмечает Султан Жумагали.

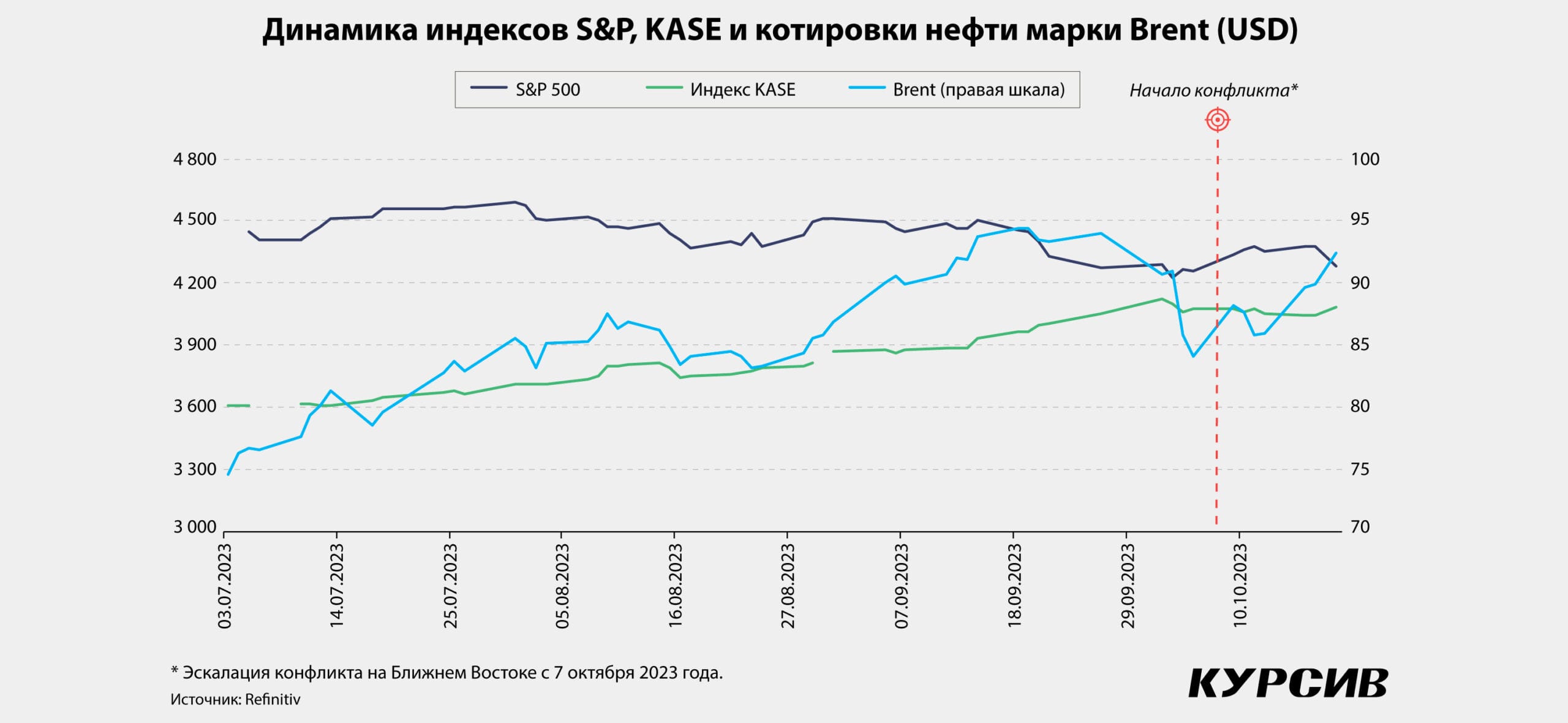

Так, за неделю после эскалации конфликта (с 6 по 13 октября) нефть марки Brent подорожала на 7,4%, WTI – на 5,9%. Ярослав Кабаков, директор по стратегии ИК «Финам», полагает, что рост цен на нефть, вызванный нестабильностью на Ближнем Востоке, может, с одной стороны, увеличить выручку нефтяных компаний, но с другой стороны, повлиять на рост инфляции в мире, что в свою очередь может привести к дальнейшему повышению процентных ставок.

Долгосрочное воздействие текущего конфликта на котировки будет зависеть от развития событий и реакции мирового сообщества, отмечает эксперт. Как показывает история, влияние одного события может быть значительным. Так, в 1973 году страны – члены ОПЕК ответили на поддержку США Израиля во время Йом-Кипурской войны, введя эмбарго на поставки нефти в США и другие западные страны. В течение следующего года цена на нефть поднялась с $3 до $12 за баррель, вызвав крупнейший в истории энергетический кризис.

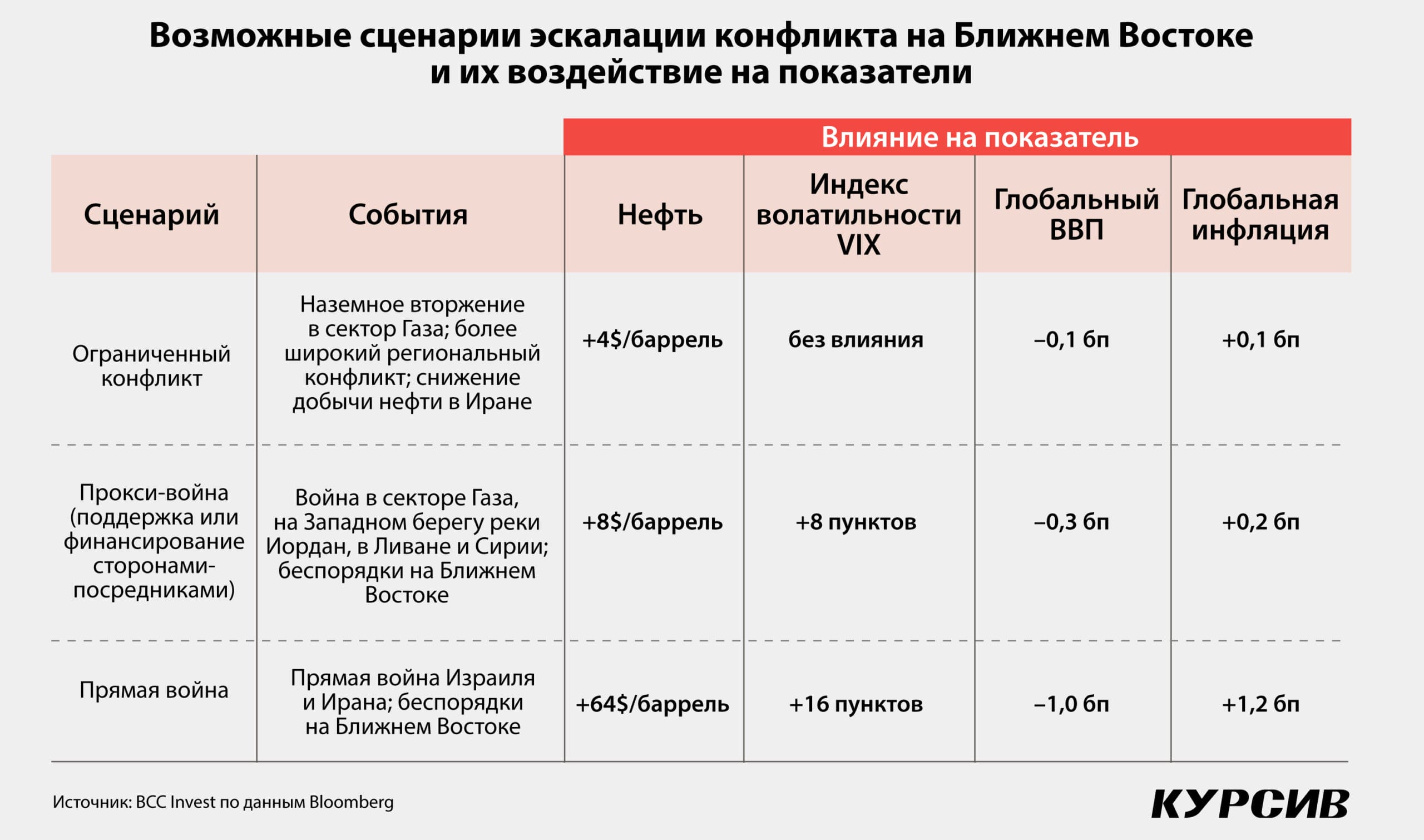

Американское издание Bloomberg представило три возможных сценария развития ситуации на Ближнем Востоке, основываясь на ценовых колебаниях в периоды прошлых конфликтов в регионе. Все они негативно отразятся на нефтяных котировках. Первый сценарий предполагает, что конфликт останется в границах сектора Газа и Израиля. В этом случае эффект для мировой экономики будет минимальным. По второму сценарию конфликт распространится на соседние страны, такие как Ливан и Сирия, где находятся вооруженные формирования, которые поддерживает Иран. Так конфликт превратится в опосредованную войну между Израилем и Ираном. Не исключено повторение «арабской весны», предупреждают эксперты. Все это приведет к росту цен на нефть на 10%, до $94 за баррель.

Третий сценарий предполагает полномасштабную войну Израиля с Ираном, который поддерживает палестинцев деньгами и оружием. Не исключено включение в конфликт третьих сторон. В этом случае мировая экономика скатится в рецессию. Нефть подорожает до $150 за баррель, а глобальная инфляция подскочит до 6,7%.

Влияние на локальные рынки

Основные фондовые индексы Казахстана и России с начала военного конфликта на Ближнем Востоке демонстрируют стабильность с небольшим плюсом. Так, индекс KASE за две недели (с 6 по 20 октября) увеличился на 0,3%. Индекс Мосбиржи за две недели подрос на 4%. Восходящий тренд индексов подтверждает, что четкой взаимосвязи подобного рода локальных конфликтов с фондовыми индексами данных стран нет, считает старший инвестиционный консультант ФГ «Финам» Тимур Нигматуллин. Индексы Казахстана и России имеют крайне низкую корреляцию с событиями в Израиле и Палестине и, как следствие, меняются на других факторах, считает Султан Жумагали.

Волатильность бумаг казахстанских и российских эмитентов в большей степени связана с внутренними факторами, такими как корпоративные события, операционные и финансовые результаты их деятельности и дивидендная политика, подтверждает Зарина Скрипченко, ведущий аналитик АФК. Локальные инвесторы на Казахстанской фондовой бирже находятся в выжидательной позиции в преддверии публикации операционных и финансовых результатов голубых фишек за девять месяцев текущего года. Что касается Мосбиржи, то ее рост обеспечивается в основном ожиданиями дивидендных выплат крупными российскими компаниями. Влияние ближневосточного конфликта на экономики данных стран может проявляться косвенным образом, в том числе через волатильность на сырьевых рынках, разрывы в мировых логистических цепочках, отмечает аналитик.

Индексы казахстанских фондовых бирж пока растут на дорожающей нефти, указывает Мурат Кастаев.

«Ближний Восток непосредственно не соседствует с Казахстаном и на нашу экономику не влияет, так как это направление не является для Казахстана ключевым. Однако если в конфликт будет вовлечен Иран (это уже близко к нашим границам), это уже может дестабилизировать ситуацию на Каспии, через который идут транзитные потоки и небольшая часть нашего нефтяного экспорта. Чем ближе боевые действия к нашим границам, тем больше риски для нашей экономики и тем большее давление будут ощущать казахстанские ценные бумаги», – рассуждает финансист.

Позитивные и негативные стороны конфликта в отношении казахстанского рынка пока сбалансированы, говорит Ансар Абуев, аналитик Freedom Finance Global. Рынок еще не особо ощущает какую-либо серьезную угрозу от военного конфликта в другой части мира. К тому же его обострение ведет к росту цен на нефть, что не может быть негативным моментом для Казахстана. Оно также увеличивает цены на защитные активы и немного понижает доходность гособлигаций США, что можно оценить как нейтральный эффект.

По словам аналитика, наихудшее влияние на данный момент передается через глобальные депозитарные расписки – снижение американского рынка задевает урановый сектор в США (как и все остальные), что также отражается и на «Казатомпроме». Снижение европейских индексов побочно оказывает некоторое давление на Народный банк и Kaspi, которые торгуются на Лондонской бирже.

В целом рост рынков в Казахстане и России в текущем году обязан эффекту низкой базы, сформированной в первой половине 2022 года, указывают в N1broker. Ослабление курсов национальных валют обеих стран при одновременном росте цен на ресурсы также отражается на финансовых результатах компаний в национальных валютах. А высокие дивиденды от сырьевых компаний подогревают спрос на акции. Однако если в крупных экономиках начнется рецессия из-за военного конфликта, это скажется и на развивающихся рынках, резюмирует брокер.