Торговля растет на продаже непродовольственных товаров

Kursiv Research продолжает анализировать сферу торговли, состояние которой можно рассматривать как опережающий индикатор, сигнализирующий о трендах в экономике Казахстана раньше других показателей.

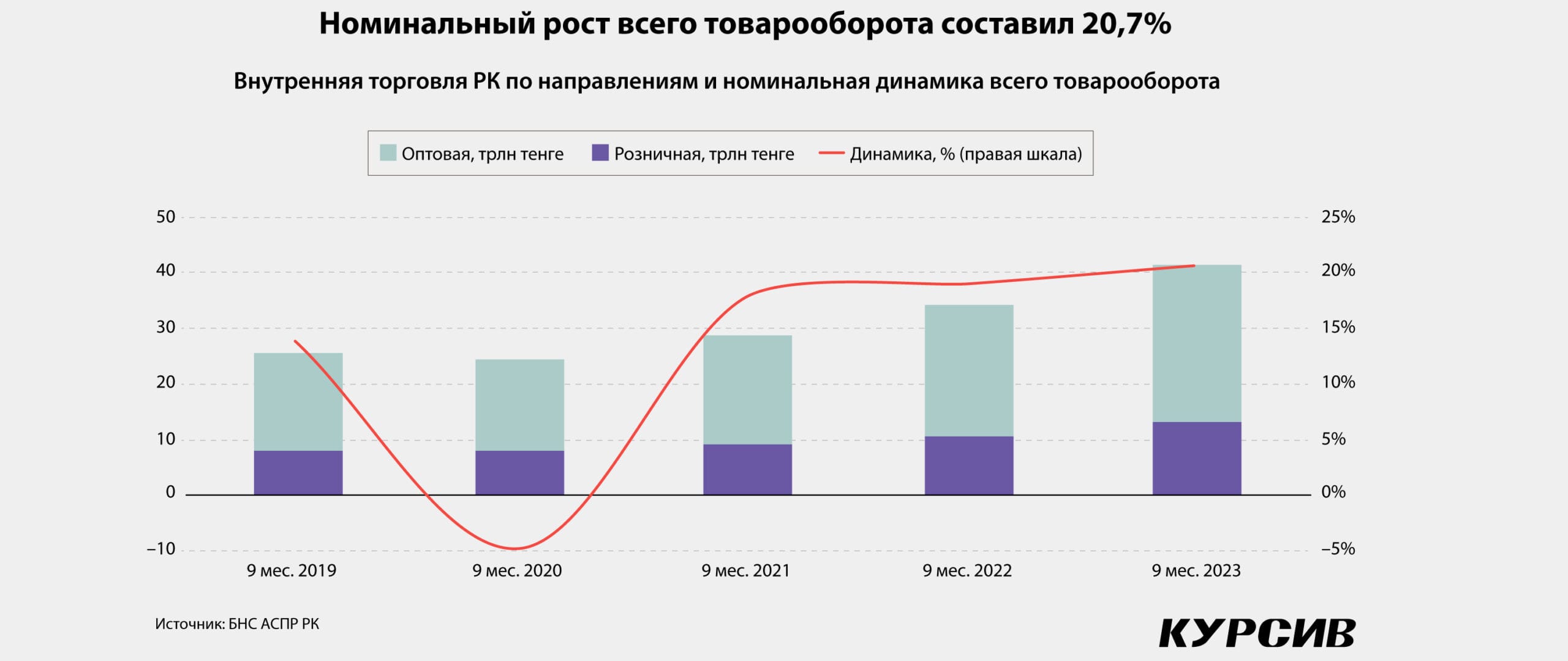

По итогам девяти месяцев 2023 года во всей торговле наблюдается положительная динамика: оборот достиг почти 41,3 трлн тенге, что в номинале больше аналогичного показателя предыдущего года на 20,7%.

В сопоставимых ценах выросли и розничный, и оптовый сегменты. Оба сегмента закрыли период с плюсом благодаря возросшим продажам непродовольственных товаров. Оборот продовольствия, напротив, сократился в обоих сегментах, затормозив отрасль в целом.

В розничном сегменте драйвером продаж непродовольственных товаров выступают кредиты. Но власти обеспокоены ростом потребительских займов и предлагают ужесточить условия кредитования. Если озвученные государством меры будут приняты, то это снизит темпы прироста, в первую очередь в розничной торговле.

Зарплаты падают, растут кредиты

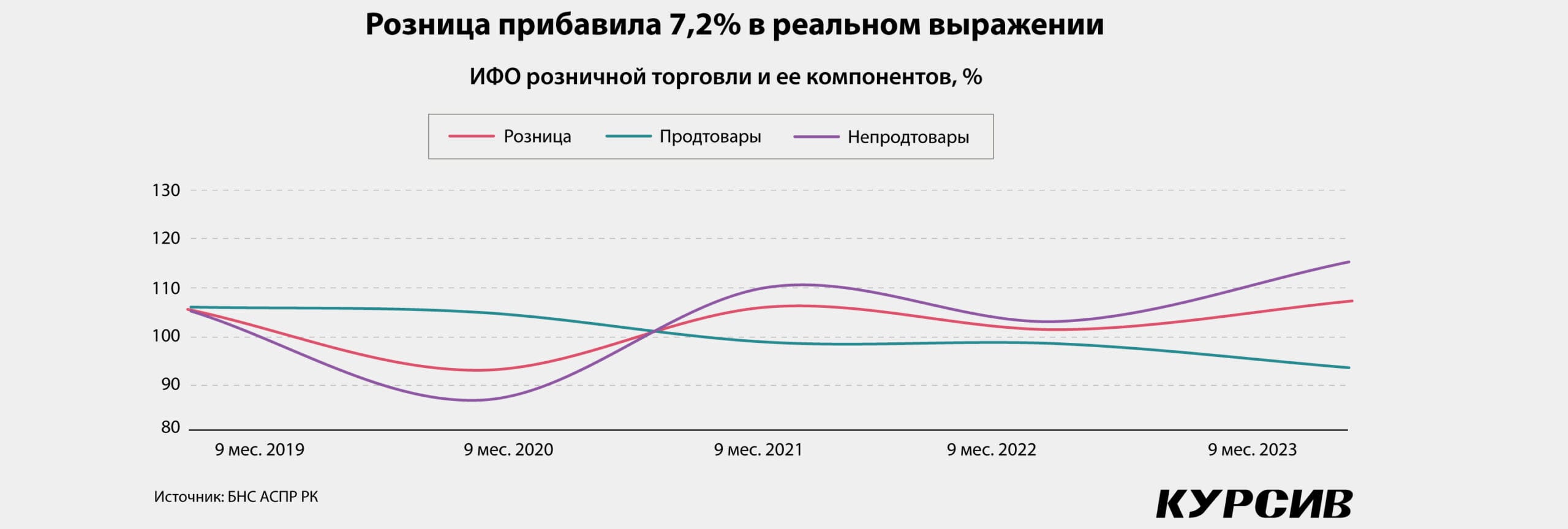

Объем розницы, которая традиционно обеспечивает треть от объема торговли, в январе — сентябре 2023 года вырос до 13,1 трлн тенге. Номинальный рост составил 23,5%, с учетом инфляции – 7,2%, что является максимальной динамикой, если сравнивать с аналогичными периодами последних пяти лет.

Розницу тормозили продажи продовольственных товаров, которые в анализируемом периоде достигли 4,2 трлн тенге, или 10,8% номинального роста. С учетом инфляции продажи просели на 6,4% – в пятилетней ретроспективе это самая глубокая просадка, намного больше, чем в ковидный год.

Но сегмент вырос благодаря другому компоненту – продажам непродовольственных товаров, которые традиционно формируют порядка 4/5 розничного товарооборота. В отчетном периоде было продано непродовольственных товаров на 8,9 трлн тенге, что в сопоставимых ценах на 15,2% больше, чем в январе — сентябре 2022-го.

Продажи подстегивают потребительские кредиты, а не прямые покупки – такая картина складывается из нескольких показателей официальной статистики, правда, не совсем перекликающихся между собой.

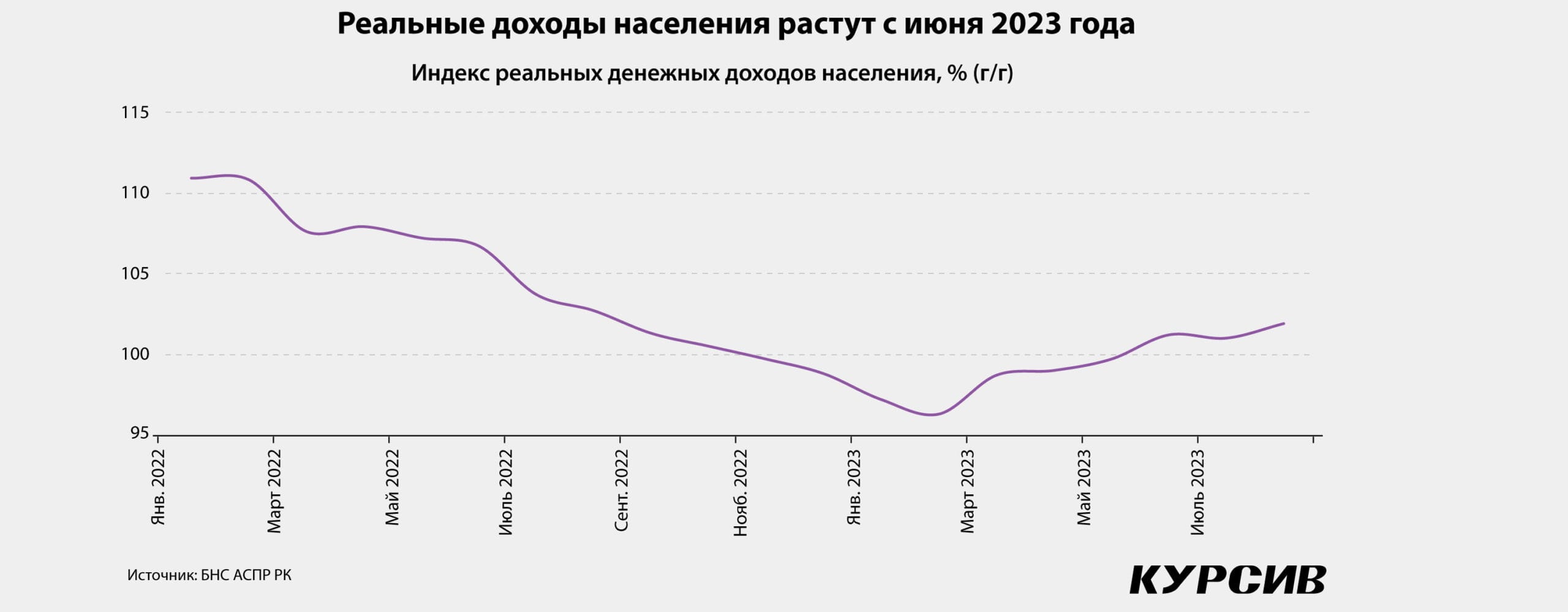

Высокая инфляция облегчила карман казахстанцев. Семь месяцев подряд, с ноября 2022-го по май 2023 года, официальная статистика фиксировала сокращение реальных доходов населения. Траектория изменилась в июне и держалась в плюсе в следующие два месяца (данные за сентябрь еще не опубликованы).

С учетом инфляции средний казахстанец стал меньше тратить на непродовольственные товары, чем годом ранее: на 8% в I квартале и на 6% — во II квартале 2023-го. Также заметны сдвиги в структуре расходов: доля непродовольственных расходов расходов сократилась с 24,4% в 2022-м до 22,2% по итогам II квартала 2023 года (исследование выходит с лагом в три месяца). Эти показатели взяты из обследования домашних хозяйства, которые Бюро нацстатистики РК проводит ежеквартально, чтобы замерить уровень жизни. К сожалению, из представленных данных нельзя сделать однозначный вывод, учитывает ли опрос расходы, сделанные за счет кредита, или речь идет только о тех затратах, которые были осуществлены исключительно за счет денежных доходов.

Между тем кредит – важнейший фактор для розницы непродовольственных товаров. Из статистики Нацбанка РК следует, что банки в январе — августе 2023 года (данные за сентябрь еще не опубликованы) существенно нарастили потребительское кредитование. Новых потребкредитов было выдано на 7,5 трлн тенге, что на 41,2% больше, чем в аналогичном периоде 2022-го.

Речь идет о дополнительных 2,2 трлн тенге – в абсолютных величинах это рекорд последних пяти лет, если сравнивать между собой аналогичные периоды. Близкая к этому значению сумма была в 2021-м (+2,1 трлн тенге). Тогда всплеск произошел из-за реализации спроса, накопленного в пандемию. Также дополнительный спрос на мебель и бытовую технику сформировала инициатива властей, когда населению РК было разрешено снять часть пенсионных накоплений, превышающую минимальный порог достаточности, для покупки квартиры.

Жестко-мягко

Резкий рост потребительского кредитования стал темой обсуждения на парламентских слушаниях, которые прошли 20 октября 2023 года. На них были озвучены мнения сторон по этому вопросу и приведены цифры, подкрепляющие позиции оппонентов.

Банковский сектор, консолидированное мнение которого представляла Ассоциация финансистов Казахстана (АФК), не видит угрозы в росте потребкредитов. Глава АФК Елена Бахмутова, сославшись на статистику Агентства РК по регулированию и развитию финансового рынка (АРРФР), отметила, что в 2022 году доля проблемных кредитов (стадии 3) по розничным потребительским займам составляет 6%, что в 2,6 раза ниже уровня проблемных займов в секторе МСБ и в три раза ниже, чем в сегменте кредитов, связанных с недвижимостью.

«Таким образом собственно потребительские займы не представляют угрозы финансовой устойчивости кредитных организаций», – отметила Бахмутова.

После слушаний на официальной странице парламента в Facebook были опубликованы цифры Государственного кредитного бюро, уточняющие ситуацию в потребкредитовании. На 1 сентября 2023 года потребительские кредиты есть у 8,4 млн казахстанцев. При этом у 2,7 млн из них сумма не превышает 300 тыс. тенге, а средняя величина займа составляет 128 тыс. тенге – по большему счету, речь идет о рассрочке на бытовую технику. Добавим, что на парламентских слушаниях Бахмутова сказала, что более половины всех потребкредитов являются беспроцентной рассрочкой и что при должной финансовой дисциплине это не приводит к дополнительным расходам для заемщиков.

Из озвученных цифр следует, что в потребкредитовании есть резерв для роста торговли. Но на парламентских слушаниях перевес был на стороне тех, кто считает угрозой для страны дальнейший рост потребительского кредитования. Как напомнил собравшимся председатель мажилиса Ерлан Кошанов, президент «видит эту проблему, он ее знает, поэтому в послании он дал поручение всем».

«Правительство сегодня выступило – заместитель премьер-министра, агентство, регулятор – председатель агентства, депутаты сегодня выступили, с регионов приехали, все видят проблему, все говорят о ней, кроме Ассоциации финансистов», – заметил Кошанов.

В зависимости от позиции сторон прозвучали разные по степени жесткости меры, которые должны ограничить потребкредитование. Мягкого варианта придерживается АФК: запрет выдавать новые кредиты тем заемщикам, которые допустили просрочку более 90 дней; добровольный запрет на получение займа, чтобы способствовать сокращению импульсивных покупок в кредит и предотвращать мошеннические схемы; повышение финансовой грамотности населения РК. АФК также предложила поручить Государственному кредитному бюро регулярно анализировать динамику количества заемщиков, допустивших просрочку платежей свыше 90 дней, структуру задолженности, включая тип кредитного продукта, сумму и причины просрочки. И на основе этого анализа внедрять ограничения избыточной долговой нагрузки для тех граждан, для которых она может быть непосильна.

«Вводимые ограничения не должны приводить к снижению финансовой инклюзии и сокращению доступности финансовых услуг для 90% заемщиков, которые ответственно используют сервисы банков для управления своими финансами», – считает Бахмутова.

Более жесткого варианта придерживаются спикер мажилиса Ерлан Кошанов и глава АРРФР Мадина Абылкасымова.

«Надо запретить выдавать кредиты неплатежеспособным гражданам. Жестче регламентировать онлайн-кредитование. Пересмотреть кабальные условия предоставления кредитов. Важно снизить предельную ставку вознаграждения на кредиты физлицам. Ввести полный запрет на продажу этих кредитов коллекторским организациям,» – сказал Кошанов.

Абылкасымова предложила ограничить сумму потребительского кредита, установив порог в 5-10 млн тенге. Такое предложение она аргументировала тем, что займы свыше этих сумм оформляются как потребкредиты, но фактически деньги берутся на предпринимательские цели.

Итоги парламентских слушаний для торговли не совсем оптимистичны. Власти обозначили намерение ограничить потребкредитование, но еще не ясны масштабы регулирования. Понятно, что со снижением потребкредитования уменьшится динамика торговли, насколько – это зависит от степени жесткости ограничительных мер, которые в итоге будут приняты.

Оптовики едут на бизнесе

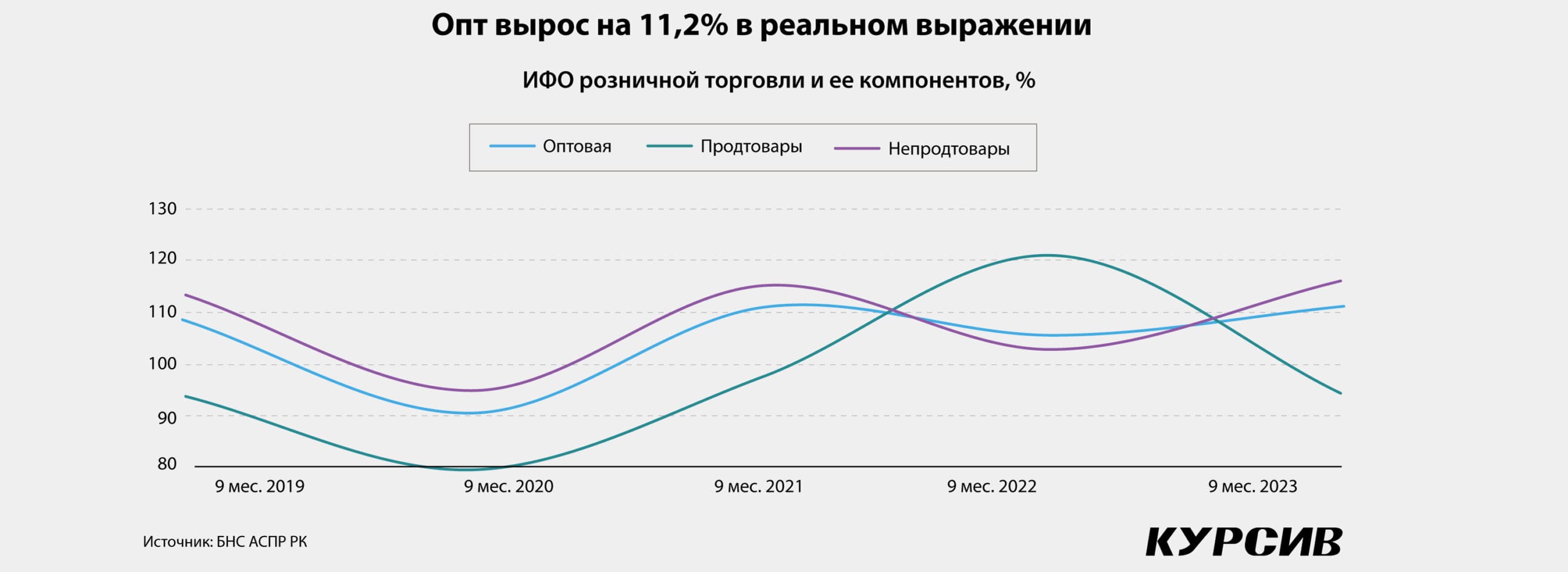

Оптовая торговля по итогам января — сентября 2023 года составила почти 28,2 трлн тенге, что без учета инфляции больше на 19,4%. В сопоставимых ценах положительная динамика зафиксирована на отметке 11,2% – наибольший прирост за последние пять лет.

В опте, как и в рознице, отрицательный вклад зафиксирован в продажах продовольственных товаров. Оборот достиг 4,9 трлн тенге, что в сопоставимых ценах ниже на 5,6%.

Сегмент вырос за счет другого компонента – на увеличении продаж непродовольственных товаров и товаров производственно-технического назначения, которые по итогам отчетного периода заняли 82,5% от всего опта. Оборот непродовольственных товаров достиг 23,2 трлн тенге, что в реальном выражении на 16,1% больше, чем в аналогичном периоде 2022-го.

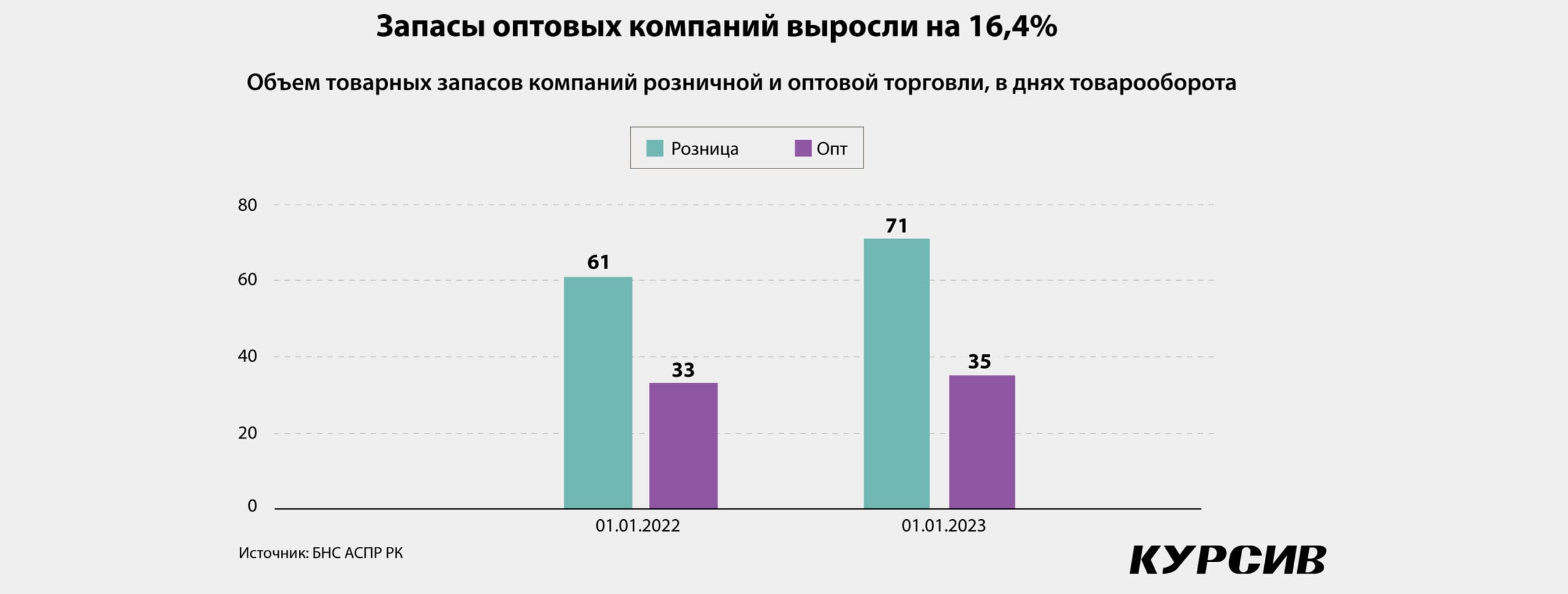

Спрос на продажи непродовольственных товаров зависит от доходов населения и банковского кредитования – факторы, которые были проанализированы выше. Но в оптовый сегмент помимо непродовольственных товаров, напомним, попадают товары производственно-технического назначения: сырье, материалы, топливо, комплектующие, инструменты, машины, запасные части и полуфабрикаты. Доступная статистика, к сожалению, не позволяет выявить точную долю, но она у товаров производственно-технического назначения значительная. На это указывает разница в оборотах между розницей и оптом, а также стоимость товаров производственно-технического назначения, которые намного дороже бытовой продукции.

Спрос на эту группу товаров формирует бизнес. Судя по показателям официальной статистики, в отчетном году оборот товаров производственно-технического назначения рос за счет инвестиций и кредита. Капиталовложения в январе — сентябре 2023 года выросли до 11,6 трлн тенге (прирост на 12,1%). Новые кредиты бизнесу в январе — августе 2023 года составили почти 9,5 трлн тенге, что на 17,1% больше результата аналогичного периода предыдущего года. Финансовая статистика казахстанских предприятий за III квартал еще не вышла, поэтому нельзя замерить динамику расходов бизнеса.