Салтанат Мухамбеталиева, аналитик Kursiv Research

Впервые Freedom Finance Global запустила значимое для казахстанского рынка исследование – «Бизнес-барометр МСБ Казахстана» (ББ МСБ). Кроме того, регулярно проводится исследование потребительской уверенности, которое наше издание публикует на ежемесячной основе (CCI от «Курсив Research»).

Оба исследования основываются на комплексной методологии United Research Technologies Group. В чем ее суть? Она адаптирует наиболее продвинутые методики опережающих индексов, оценивающих настроения потребителей и бизнеса (методики Европейской комиссии, IHS Markit (Великобритания), Федеральной службы государственной статистики РФ).

Метод сбора данных – телефонный опрос (CATI). В каждой волне исследования CCI ежемесячно опрашивается 3 600 респондентов в возрасте от 18 лет, с охватом всех регионов и городов республиканского значения. Выборка репрезентативна по полу, возрасту и региону проживания. В исследовании ББ МСБ ежеквартально опрашиваются 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей из сферы торговли, услуг, сельского хозяйства, строительства и промышленности. Выборка построена с учетом региональных и отраслевых квот, размерности предприятий, отражающих количество субъектов бизнеса в генеральной совокупности и их вклад в ВВП страны. ББ МСБ состоит из трех индексов: индекса деловых настроений (ИДН), индекса деловой активности (ИДА) и индекса бизнес-барьеров (ИББ).

Для анализа использованы результаты последних исследований (сентябрь 2023): CCI – 11-я волна, ББ МСБ – 1-я волна. К официальной статистике обращались по мере необходимости с целью дополнения аналитики.

Экономические настроения общества – один из важнейших индикаторов определения общей макроэкономической картины в стране. Сопоставляя результаты исследований таких опережающих индикаторов, как индекс потребительской уверенности населения и комплексная оценка бизнес-настроений малого и среднего предпринимательства, представляющих собой обе стороны равновесных сил – спроса и предложения, попытаемся дать оценку экономическим настроениям в Казахстане.

Опросные замеры настроений общества, конечно же, не могут в полной мере заменить официальные показатели, определяющие уровень экономического развития страны, но все же являются важным его дополнением, позволяя участникам рынка принимать своевременные решения, подкрепленные общественным мнением.

Подобную аналитику практикуют на развитых рынках, объединяя настроения потребителей и бизнеса в единый индекс. Так, например, среди наиболее известных европейских индексов – индекс экономических настроений ZEW для Еврозоны и отдельно для Германии (публикуется Центром европейских экономических исследований CEER), а также швейцарский индекс экономических настроений общества от Credit Suisse & CFA Society Switzerland. Характерным для первой группы индексов является то, что 20% веса отведено компоненте, отражающей настроения потребителей, тогда как остальные 80% веса связаны с оценкой бизнес-настроений.

Особенность швейцарского индекса экономических настроений CS-CFA в том, что он является экспертно-направленным и учитывает мнение 350 специалистов в области финансов и экономики: выявляет, насколько оптимистично или пессимистично опрашиваемые настроены в отношении экономического развития Швейцарии. Так, уровень индекса CS-CFA становится одним из основных индикаторов, влияющих на настроения инвесторов в отношении швейцарского франка: «бычьи» (выше ожиданий), «медвежьи» (ниже ожиданий), что указывает на высокую чувствительность участников рынка к публикуемой информации.

Оценивая важность того, что именно является драйвером экономического развития – спрос или предложение, можно выделить две основные точки зрения. Первая, имеющая наибольшую популярность, кейнсианская экономика, постулирует, что драйвером роста является совокупный спрос потребительских и капитальных благ с одновременным высвобождением сбережений. При этом потребление растет не пропорционально росту дохода, полноценная занятость невозможна. Отсюда возникает необходимость государственного вмешательства (фискальная и монетарная политики). Вторая точка зрения – экономика предложения (Фридрих фон Хайек). Базовые принципы – свободная торговля, налоговое стимулирование, снижение роли государства. Благодаря этому растет предложение, цены снижаются, увеличивается занятость.

В рамках исследований настроений общества необходимо упомянуть и о новой кейнсианской экономике, дополняющей основные постулаты Кейнса моделями адаптивности: экономическое поведение агентов изменяется под воздействием их ожиданий, формируемых вслед за обновляющейся информацией.

В чем вдохновение МСБ

Говоря о значимости малого и среднего предпринимательства, отметим, что доля данных компаний в ВВП страны пока не дотягивает до значений развитых стран (50–60%) и по итогам I квартала 2023 года составила 36,5% (I квартал 2022 года – 32,5%). Тем не менее этот уровень является рекордным для Казахстана, подтверждая ежегодно растущий вклад МСБ в экономику, гибкость страны к внутренним и внешним шокам.

Если крупный бизнес, более всего занятый в горнодобывающей и обрабатывающей отраслях, экспортоориентирован и более всего задействован во внутреннем переделе продукции/сырья, то МСБ по большому счету является тем сегментом, который напрямую взаимодействует с населением, не только предоставляя большую часть конечной продукции и услуг, но и вовлекая порядка половины занятого населения (на 1 января 2023 года – 4,1 млн человек).

Согласно данным статистики, наиболее сильно проявлено присутствие МСБ в следующих отраслях, в совокупности занимающих в портфеле этих предприятий порядка 64% (данные за 2022 год):

- оптовая и розничная торговля (16,9 трлн тенге);

- обрабатывающая промышленность (8,2 трлн тенге);

- строительство (8,0 трлн тенге);

- сельское, лесное и рыбное хозяйство (4,7 трлн тенге).

При этом торговля и строительство почти полностью представлены малым и средним бизнесом, за ними следуют сельское хозяйство (87%) и обрабатывающая промышленность (59%). В разрезе направлений деятельности обрабатывающей промышленности производство товаров, имеющих отношение к народному потреблению (продукты питания, напитки, легкая промышленность, иное) по итогам I квартала 2023 года составило порядка 34%, с превалированием непродовольственных товаров. В сфере же услуг доля МСБ от всего странового объема занимает почти половину, где наибольший объем в стоимостном выражении отведен «транспорту и складированию» (3,5 трлн тенге, или 55%).

Результаты исследования «Бизнес-барометр МСБ Казахстана» показали, что представители бизнеса довольно оптимистично настроены относительно краткосрочных ожиданий, но с определенной долей сдержанности. Напомним, что диапазон значений индексов деловых настроений и деловой активности может варьироваться от 0 до 100, с нейтральным значением 50. Для индекса бизнес-барьеров нейтральным является 100, где ниже 100 – оптимизм, и наоборот.

Среди топ-3 бизнес-барьеров отмечены «неопределенность экономической политики в целом (фискальная, денежно-кредитные политики, другое)» (15%), «финансовые ограничения» (14%) и «недостаточный спрос» (11%). В то же самое время об отсутствии барьеров заявило порядка 21% опрошенных. Такое превалирование последних в некотором роде можно связать с тем, что большая часть компаний, по данным официальной статистики, либо молодые на рынке (до двух лет – 31%), что особенно актуально для малых предприятий, либо, напротив, устоявшиеся (свыше 11 лет – 30%), что характерно для средних предприятий.

Другая причина может быть связана с тем, что опрос проводился в конце III квартала. Предположительно, к этому моменту основная часть стратегических решений бизнесом уже была принята (закупка сырья и материалов, заложенный ФОТ и иные расходы, подписание контрактов, планы производства и продаж и другие). По этой же причине часто встречались ответы нейтрального характера (не планируют ни расширения, ни сокращения бизнеса), которые в рамках методологии расчета индексов применяются с коэффициентом 0,5.

Большая часть опрошенного бизнеса (порядка 56%) сошлась во мнении, что в прошедшие три месяца условия ведения деятельности оставались практически без изменений, но взгляд на перспективу ближайших трех месяцев показал разделение мнений: ожидают улучшения – 41%, с превалированием оптимизма в таких показателях, как рост количества клиентов (46%) и выручки (47%); без изменений – 42% (не планируют расширения штата (63%) и бизнеса (55%). Также опрос показал, что бизнес больше полагается на собственные средства, чем на заемные. Таким образом, напрашивается вывод о том, что большая часть представителей МСБ ожидает возможности увеличения оборотов за счет фактора сезонности (традиционно объемы потребления увеличиваются во втором полугодии, с максимумом в IV квартале) либо внутренних оптимизационных решений, что также вероятно.

Эта динамика подтверждается ИДА, показавшим, что 60% опрошенных за прошедший месяц не отметили каких-либо изменений в части основных показателей, формирующих индекс (заказы, время доставки, штат, производство и другие). При этом наиболее заметными на этом фоне выглядят ответы, связанные с изменением цен на товары и услуги, где довольно большое количество опрошенных дали положительный ответ о росте (39%). Хотя эта цифра все еще уступает ответам «без изменений» (48%), но все же количество «положительно» ответивших респондентов оказалось значимо выше по сравнению с положительно ответившими по другим показателям индекса. Таким образом, к ранее сделанному выводу о планировании в части увеличения выручки добавляется ценовой фактор, позволяющий судить о попытке сохранения рентабельности на фоне продолжающихся инфляционных процессов.

Здесь отметим, что индексы формируются из разницы положительных и отрицательных ответов (нейтральные, как было отмечено выше, распределяются равномерно по «обе стороны» индекса), и, как видно в таблице, практически все они были в зоне умеренно растущего оптимизма. На наш взгляд, изучение количества и причин нейтральных ответов также является важным, что и было сделано выше. Особенно это актуально для развивающихся рынков, где нейтральность может трактоваться как своего рода неопределенность. В последующих опросах неопределенность может вылиться либо в растущую, либо в ниспадающую уверенность МСБ. Конечно же, необходимо учитывать и стадии делового цикла (растущий рынок, стабильный, падающий).

Сравнивая между собой индексы цен предприятий-производителей промышленной продукции (коротко обозначим «выпуск») и приобретения продукции производственно-технического назначения промышленными предприятиями («закуп»), можно сделать вывод о том, что рост стоимости затрат на производство продукции конечного потребления шел с опережающими темпами (обратим внимание, что производится анализ именно процентных изменений, но не абсолютных значений) по сравнению со стоимостью выпускаемой продукции. Для анализа взяты последние доступные данные официальной статистики (за 2022 год). Таким образом, можно говорить о большой вероятности переноса инфляционных процессов производства (сырье и материалы) прошлого года на конечную продукцию текущего года, что особенно ярко было выражено в первой половине 2023 года. К сожалению, увидеть в моменте наличие такого переноса не представляется возможным, но вероятность сохранения инфляции издержек велика, особенно это может быть характерно для импортозависимых предприятий.

В части розничных и оптовых цен наблюдалась высокая инфляция в продовольственных товарах, с небольшой «маржой» у оптовиков. В то же самое время непродовольственные товары и услуги демонстрировали возможность получения большей «маржи».

Наименьший рост цен наблюдался в секторе строительства, который в выборке исследования ББ МСБ составил всего 9%. Наибольший – в горнодобывающей промышленности, доля которой в выборке крайне мала. Таким образом, большая часть респондентов находилась где-то посередине.

Паритет или потребительский нейтралитет

Во второй части анализа оценим, насколько уверенно чувствовали себя потребители.

В сентябре, относительно предыдущего месяца, была зафиксирована динамика на снижение текущего материального состояния респондентов. Учитывая важное пограничное значение факторов потребительской уверенности в 100 единиц, обратим внимание на то, что практически все показатели не просто снижались, но и продолжают находиться в «красной» зоне, особенно это касается планирования крупных покупок. Несколько иначе делается замер по индексам доверия к кредитам и депозитам, которые за месяц также изменились не в благоприятную, с точки зрения спроса, сторону. Так, планы по обращению за новыми кредитами сокращаются, в то время как планы по сбережениям увеличиваются. Здесь можно говорить о тенденции к сокращению денежной массы на рынке. Но одновременно с этим респонденты отличались низким уровнем тревожности, что можно объяснить лучшими ожиданиями будущего, хотя и они оказались неоднозначны.

Так, с одной стороны, ожидается улучшение материального положения, с одновременным снижением беспокойства о безработице в ближайшей перспективе (но показатель сохраняется в «красной» зоне, так как ответы с ожиданием увеличения безработицы продолжают превалировать – 41,5%, что несколько выше среднего за девять месяцев 2023 года – 40,2%). С другой стороны, население начинает проявлять незначительное беспокойство относительно долгосрочных перспектив экономической ситуации в стране (хотя показатель сохраняется в «зеленой» зоне), с одновременным нарастанием давления в части таких факторов, как ожидаемый рост цен и неблагоприятное изменение валютного курса, а также увеличение количества респондентов, не планирующих брать кредиты и делать крупные покупки в ближайшие 12 месяцев.

Таким образом, CCI сентября остановился ровно на отметке 100, что ниже показателя предыдущих двух месяцев (июль: 101,5 и август: 100,3), но выше среднего текущего года (99,1). Подробнее – в таблице.

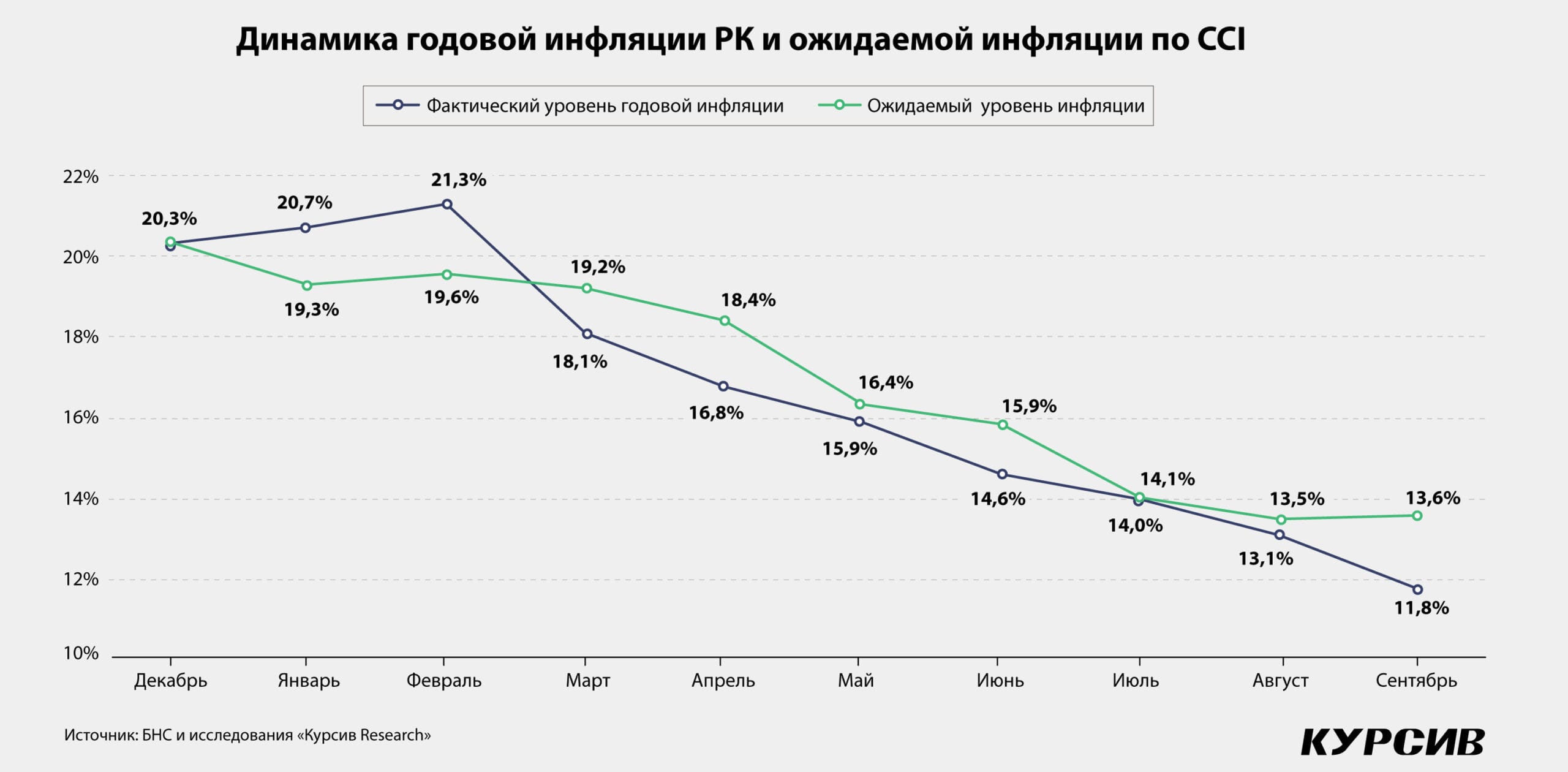

Сравнительный анализ динамики фактической и ожидаемой инфляции с начала года демонстрирует схожую понижательную динамику после пика февраля 2023 года. При этом февральский всплеск продолжает оказывать давление на восприятие населения так, что ожидаемая инфляция с тех пор превалирует над фактическими значениями. Особенно это расхождение заметно по итогам последней волны опроса (сентябрь).

Несмотря на довольно высокие ожидания по инфляции, население продолжило увеличивать покупки. Исходя из результатов опросов, можно сделать вывод, что покупки в большей мере касались товаров первой необходимости. Так, расходы на конечное потребление домашними хозяйствами, традиционно составляя наибольшую долю в структуре ВВП, увеличились по итогам первого полугодия 2023 года до 21,4 трлн тенге, или 45,3% к ВВП (шесть месяцев 2022 года: 16,5 трлн тенге, или 41,4%). Для сравнения: потребление на развитых рынках может доходить до 70% ВВП.

Таким образом, увеличение к такому же периоду предыдущего года в стоимостном выражении составило +29,7%. Даже с учетом инфляционного давления наблюдается рост покупок в физическом объеме (+9,8% к предыдущему году, по данным БНС).

Позиция: выжидательная

Подводя итоги, наблюдаем, что в моменте экономические настроения общества нельзя назвать оптимистичными. Так, среди потребителей преобладает осторожность, тогда как бизнес характеризуется умеренным оптимизмом.

Попытаемся наглядно представить результаты наших выводов. В данном случае была использована бинарная система, где «0» – нейтрально или отрицательно, «1» – положительно. Матрица составлена методом выведения среднего, характеризующего спрос и предложение с учетом разницы между ожидаемой (13,6%) и официальной (11,8%) инфляцией. В части спроса учитывались факторы только экономического характера. Не принимались во внимание такие факторы, как вкусы, предпочтения покупателей, а также возможность приобретения товаров-субститутов и комплементарных товаров. Суммарно матрица дала значение 14,7 балла из максимально возможных 24, что указывает на сдержанные настроения участников рынка в части ожиданий роста покупок/продаж.

Выправить ситуацию может IV квартал: сезонные, праздничные и отложенные закупки. Но потребители по большому счету будут вынуждены полагаться на собственные сбережения и текущие заработки, как и представители бизнеса. При этом CCI и бизнес-барометр, замеряя разные аспекты экономической активности, могут иметь отличное во времени и силе отклика реагирование на те или иные рыночные явления. В данном случае наибольшей проблемой обеих сторон выступает вопрос наличия и изыскания свободных денежных средств.

Как видно по результатам исследования, первыми начали чувствовать давление «ликвидности» потребители, которые решили не планировать крупных покупок и обращений за кредитами в ближайшие 12 месяцев, а также оказались более чувствительны в части «барьеров» потребительской уверенности. Так, на вопрос о предполагаемых факторах снижения потребительской уверенности наибольшее количество ответов (50%) было связано с проблемами экономического характера, с превалированием таких причин, как «финансовые трудности, нехватка денег, долги, кредиты, низкие заработные платы» (24%) и «инфляция, рост цен, тарифов» (12%). Для информации, доля потребительского кредитования занимает в среднем до 60% от всех кредитов населению (данные Национального банка РК). Также учтем и тех, кто в рамках опроса указал, что чувствуют себя хорошо, и таковых в целом немало (31%).

Реакция бизнеса на наметившуюся тенденцию снижения покупательской способности, скорее всего, последует с некоторым временным лагом. Вероятно поэтому, согласно результатам исследования, МСБ в моменте демонстрирует, что все три индекса (ИДН, ИДА, ИББ) находятся в «зеленых» зонах.

Но выводы делать преждевременно, так как это только первая волна и произвести сравнительный анализ не представляется возможным. Следующая волна ожидается по итогам IV квартала 2023 года.

Такие макроэкономические инициативы, как пересмотр ставок, реальное улучшение ситуации с занятостью населения и уровнем заработных плат, упрощение в получении заемных средств представителями МСБ, а также реализация государственных инициатив в части развития малого и среднего предпринимательства на краткосрочную и среднесрочную перспективы, могут способствовать поддержке бизнеса и оживлению потребительского спроса.

Данияр Оразбаев, аналитик Freedom Finance Global

Совместный анализ результатов, полученных в итоге двух исследований (потребительской уверенности и настроений МСБ), указывает на общую нейтральную позицию экономических агентов. Это будет также актуально, если учесть результаты PMI, который включает мнение крупного бизнеса.

Относительный позитив малого и среднего бизнеса стоит пока осторожно оценивать, так как прошла только одна волна исследования. Но в целом можно согласиться с предположением, что некоторое снижение потребительской уверенности, вероятно, повлияет на настроения МСБ с некоторым лагом.

С другой стороны, в исследовании бизнеса мы заметили, что наименее оптимистичными (особенно в вопросе роста выручки и продаж) оказались компании из сферы услуг и торговли, которые, скорее всего, имеют высокую долю ретейла среди своих клиентов. Возможно, это вместе с понижающимся трендом потребительской уверенности объясняет их слабый результат. Также на общий результат индекса деловых настроений могла повлиять сезонность, учитывая, что IV квартал обычно является сильным для многих компаний, а ожидания по нему могли повысить общий индекс деловых настроений уже в III квартале.

Кроме того, актуален вопрос инфляции себестоимости и ее переноса. Если не учитывать горнодобывающую промышленность, где цены скорее зависят от мировых рынков, то казахстанские производственники постарались не переносить инфляцию себестоимости на конечную цену. В среднем бизнес, похоже, согласился на небольшое снижение валовой маржи, вероятно ради сохранения объемов и доли рынка. Теперь важно узнать, будет ли бизнес возвращать старую маржу, и как на это повлияет тот факт, что некоторые товары и услуги немного снизились в цене относительно пикового 2022 года.

В свою очередь потребительская осторожность по большей части выражается в неблагоприятности условий для крупных покупок и слабых общих экономических ожиданиях. К тому же количественные инфляционные ожидания находятся немного выше фактической инфляции.

Тем не менее все это не мешает населению увеличивать покупки, которые заметно выросли относительно ВВП. И все же отметим, что данный показатель несколько отстает от уровней 2015–2019 годов и в целом находится немного ниже средних значений за последние 15 лет, что, возможно, и выражается в нейтральной потребительской уверенности.