Макрорегулятор опубликовал основные показатели деятельности банков по итогам трех кварталов. «Курсив» подсчитал, как повлияли сентябрьские результаты на расстановку сил в секторе.

Активы

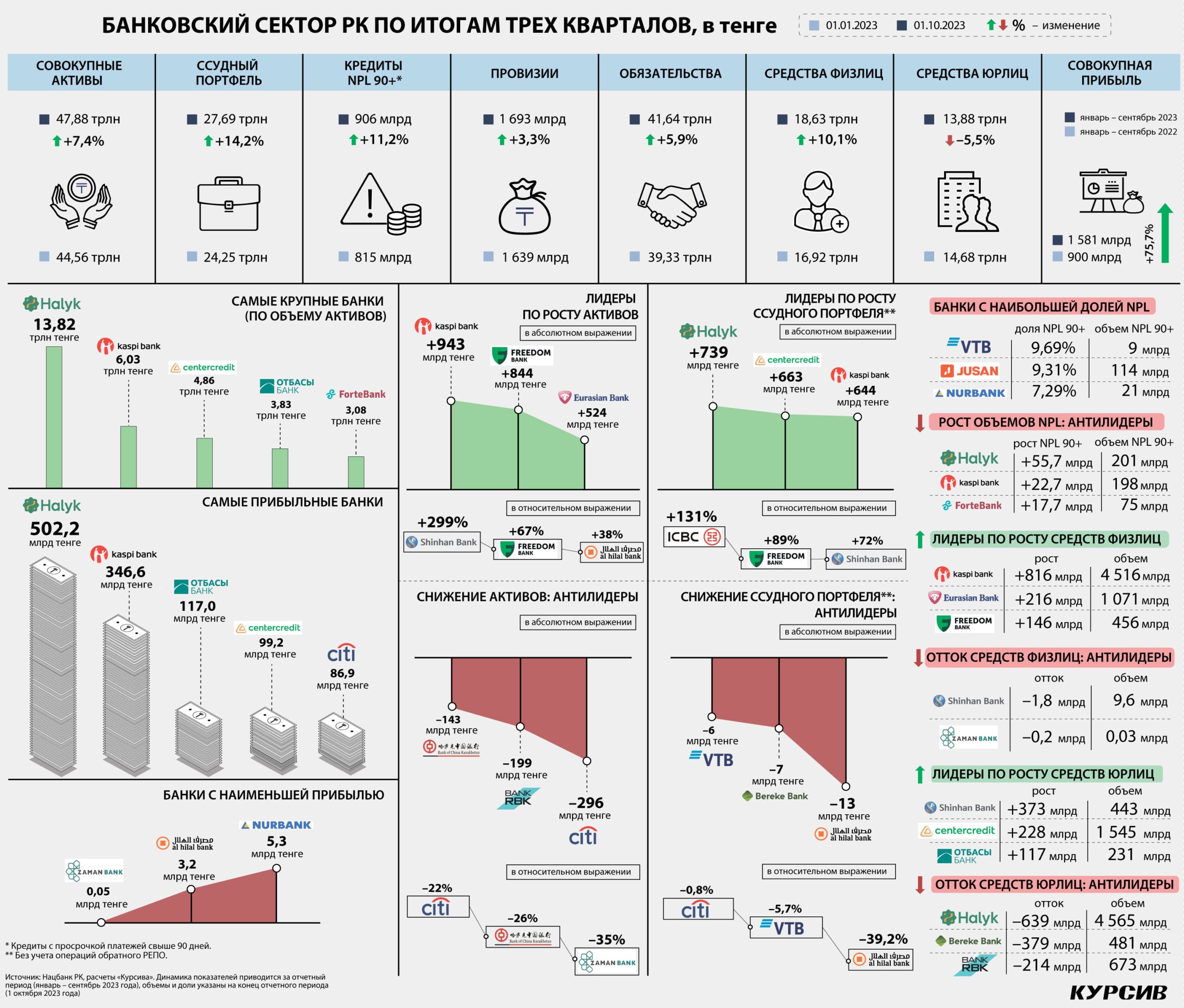

Совокупные активы сектора в сентябре выросли на 2,53%, или на 1,18 трлн тенге. Для текущего года это вторая по темпам месячная динамика, быстрее активы росли только в июне (+2,64%). Фактический прирост в сентябре был меньше номинального из-за ослабления нацвалюты на 3,22% (с 459,7 до 474,5 тенге за доллар) и соответствующей курсовой переоценки. Для сравнения: июньский, самый пока быстрый прирост тоже был частично достигнут за счет «бумажного» удорожания долларовых активов, но тогда нацвалюта просела к доллару не так сильно (на 0,98%), как в сентябре.

Высокий сентябрьский рост суммарных активов был сформирован главным образом четырьмя крупнейшими универсальными игроками: Халыком (+294 млрд тенге за месяц), БЦК (+282 млрд), Kaspi (+228 млрд) и Forte (+141 млрд). На этот квартет пришлось ровно 80% от месячного прироста активов всего сектора. Остальные 20% привнесли Freedom (+73 млрд), Евразийский (+50 млрд), неуниверсальный Отбасы (+48 млрд), подсанкционный ВТБ (+46 млрд) и в меньшей степени – турецкий КЗИ (+28 млрд), Jusan (+21 млрд), Банк Китая (+20 млрд) и Bereke (+16 млрд).

Снижение активов в сентябре произошло у четырех игроков (из 21 действующего на рынке). У корейского Шинхана и китайского ТПБ просадка была микроскопической. Американский Сити, несмотря на положительную курсовую переоценку, уменьшился в размерах на 20 млрд тенге. А худшую динамику месяца допустил Bank RBK (–76 млрд тенге).

За период с начала года активы сектора увеличились на 7,4% (+3,3 трлн тенге) на фоне ослабления нацвалюты на 2,55%. Лучшую динамику в абсолютном выражении демонстрируют Kaspi (+943 млрд тенге по итогам трех кварталов) и Freedom (+844 млрд). Их совместная доля превышает половину от общего прироста активов сектора и составляет 54% на последнюю отчетную дату (1 октября). Далее в ренкинге расположились Евразийский (+524 млрд) и БЦК (+517 млрд).

В своего рода третий эшелон по наращиванию активов входят Отбасы (+392 млрд) и Шинхан (+378 млрд). Также можно отметить и своеобразный четвертый эшелон, образованный Forte (+169 млрд), Bereke (+152 млрд) и Хоум Кредитом (+151 млрд). Еще у четырех банков (ВТБ, КЗИ, ТПБ Китая и Al Hilal) активы увеличились на сумму от 23 млрд до 55 млрд тенге. В относительном выражении быстрее всех растут Шинхан (+299% с начала года), Freedom (+67%) и Al Hilal (+38%). Из игроков с более высокой стартовой базой лучшие темпы принадлежат Евразийскому (+22%).

У восьми банков активы по итогам трех кварталов снизились. Худшую динамику в абсолютном выражении демонстрирует Сити (–296 млрд тенге). Заметную просадку допустили также Bank RBK (–199 млрд), Банк Китая (–143 млрд), Jusan (–135 млрд) и Алтын (–97 млрд). Несущественно сократились активы у Нурбанка (–9 млрд) и Замана, но для последнего, с учетом того, что это самый маленький игрок на рынке, незначительная абсолютная просадка (–13 млрд тенге) превращается в весьма чувствительную относительную (–35%, худшая динамика в секторе). Восьмым банком, допустившим снижение активов, остается Халык (–44 млрд тенге), но его высокий сентябрьский рост позволяет предположить, что до конца года (а возможно, и быстрее) крупнейшему игроку удастся поменять нисходящую траекторию показателя на восходящую.

Вклады

Объем розничных средств в системе в сентябре увеличился на 2,67%, или на 484 млрд тенге (как было сказано выше, эту сумму нельзя считать чистым притоком из-за ослабления тенге на 3,22% в последнем отчетном месяце). Как и в случае с активами, совокупный прирост был сформирован в основном усилиями четырех банков и их клиентов-физлиц: Kaspi (+131 млрд тенге за месяц), Халыка (+119 млрд), Евразийского (+84 млрд) и БЦК (+65 млрд). На них пришлось 82,5% от сентябрьского прироста розничного депозитного портфеля (включая текущие и карточные счета) всего сектора. Среди остальных игроков заслуживают упоминания Bereke (+22 млрд), Jusan (+20 млрд), Forte (+18 млрд) и Хоум Кредит (+12 млрд тенге). У трех банков (Bank RBK, Алтын, Al Hilal) в сентябре произошли розничные оттоки, но их размеры были ничтожны.

По итогам трех кварталов средства физлиц в секторе увеличились на 10,1%, или на 1,7 трлн тенге. Почти половину этого прироста (47,7%) сгенерировал Kaspi, где розничные остатки выросли на 816 млрд тенге. За ним с огромным отставанием следуют Евразийский (+216 млрд), Freedom (+146 млрд) и Bereke (+129 млрд). Отбасы и БЦК приросли на 96 млрд и 94 млрд тенге соответственно, Хоум Кредит – на 67 млрд, Халык – на 50 млрд (вышел в плюс за счет сентябрьского прироста, до этого демонстрировал отрицательную динамику). У Forte розничные средства увеличились на 25 млрд тенге, у остальных – и того меньше. В относительном выражении быстрее всех растет портфель у ВТБ (+103%, но от очень низкой базы), также в тройку лидеров входят Bereke (+63%) и Freedom (+47%). Для сравнения: у Халыка и Kaspi, располагающих самыми большими розничными портфелями, средства физлиц с начала года выросли на 1,0 и 22% соответственно. При этом на рынке не осталось значимых игроков с отрицательной динамикой портфеля. Оттоки розничных вкладов произошли только у Шинхана и Замана, то есть у банков с ничтожно низким присутствием на рынке депозитов населения.

Что касается средств корпоративных клиентов, то в сентябре их объем в системе сократился на 0,65%, или на 91 млрд тенге. У ряда игроков оттоки происходили в рамках стандартной ежемесячной волатильности: например, у Bank RBK оттоки в сентябре составили 45 млрд тенге, у Алтына – 41 млрд, у Халыка – 35 млрд. Особняком на этом фоне стоит квазигосударственный Bereke, где средства юрлиц за месяц просели сразу на 390 млрд тенге, или почти вдвое (–45%). При этом общие обязательства бывшего Сбера не только не уменьшились, но даже немного подросли (+12 млрд тенге). Дело в том, что в сентябре Bereke разместил на KASE короткие долговые бумаги (сроки погашения – с марта по декабрь 2024 года) на сумму 400 млрд тенге по ставке 16% годовых. Скорее всего, таким образом акционер банка (и его главный кредитор) в лице нацхолдинга «Байтерек» произвел конвертацию долговой нагрузки Bereke из депозитов (которые можно продлевать до бесконечности) в облигации с конкретным и недолгим сроком обращения. Возможно, это сделано в рамках предстоящей продажи Bereke: как сообщала в октябре глава АРРФР Мадина Абылкасымова, банком заинтересовались инвесторы из Катара, «уже идет процедура due diligence, процесс начат, будут проводиться переговоры».

По итогам трех кварталов совокупные средства юрлиц в секторе просели на 5,5%, или на 802 млрд тенге. В разрезе отдельных игроков с оттоками столкнулись 11 организаций (поскольку депозиты снижаются на фоне ослабления тенге к доллару, речь идет именно об оттоках). Худшая динамика принадлежит Халыку (–639 млрд тенге с начала года). Далее в списке аутсайдеров ренкинга числятся вышеупомянутый Bereke (–379 млрд), Bank RBK (–214 млрд), Сити (–169 млрд), Jusan (–121 млрд) и Алтын (–104 млрд). У остальных пяти банков номинальные оттоки составили от 52 млрд тенге (у Банка Китая) и ниже.

Наоборот, лидерами по приросту средств юрлиц являются Шинхан (+373 млрд тенге), БЦК (+228 млрд) и Отбасы (+117 млрд). Помимо этой тройки планка прироста в 100 млрд тенге не покорилась больше никому, а ближе всех к ней подобрался Forte (+58 млрд).

Кредиты

Совокупный ссудник сектора (здесь и далее – без учета обратного РЕПО) в сентябре вырос на 542 млрд тенге, или на 2,04%. Больше половины этого прироста сгенерировал Халык (+276 млрд за месяц). Его ближайшие преследователи показали следующую динамику: БЦК (+60 млрд), Kaspi (+59 млрд), Forte (+42 млрд), Отбасы (+37 млрд). Единственным игроком, чей портфель в сентябре заметно просел, стал Jusan (–50 млрд).

За период с начала года совокупный ссудник увеличился на 12,9%, или на 3,1 трлн тенге. Лидерство по наращиванию портфеля захватил Халык (+739 млрд тенге), месяцем ранее занимавший третье место в ренкинге. Соответственно, на одну строчку вниз опустились БЦК (+663 млрд) и Kaspi (+644 млрд). Снижение портфеля допустили пять игроков (Al Hilal, Bereke, ВТБ, Алтын и Сити), но во всех случаях суммы просадки выглядят ничтожными.

В разрезе заемщиков портфель розничных кредитов по итогам трех кварталов вырос на 20,2%, портфель МСБ – на 11,7%, тогда как портфель корпораций сократился на 2%, и АРРФР в своем ежемесячном обзоре уделило особое внимание объяснению этой отрицательной динамики. По мнению регулятора, во-первых, в текущем году крупный бизнес сам снизил свои кредитные аппетиты из-за «приостановления капиталоемких и долгосрочных проектов на фоне неблагоприятных макроэкономических условий» (по всей видимости, под этой формулировкой подразумеваются рекордная инфляция, высокая базовая ставка и дорогой кредит). Во-вторых, объем плановых погашений по действующим займам вырос с 8,7 трлн тенге за 9 месяцев 2022 года до 10,8 трлн за аналогичный период 2023-го. Виной тому все та же инфляция, из-за которой порядка 80% новых займов, взятых в прошлом году, имели срочность до одного года. Наконец, в-третьих, на замедление кредитования корпоративного сектора повлияло снижение доли льготных займов по госпрограммам (с 6,8 до 5,9% от общего объема новых выдач).

«Это обусловлено приостановлением с июня 2023 года одобрения заявок бизнеса на субсидирование процентных ставок ввиду полного освоения бюджетных средств, выделенных на эти цели», – констатировали в АРРФР.