«Курсив» подсчитал, сколько должен банкам среднестатистический житель РК и как эта сумма соотносится с размером банковского счета на душу населения.

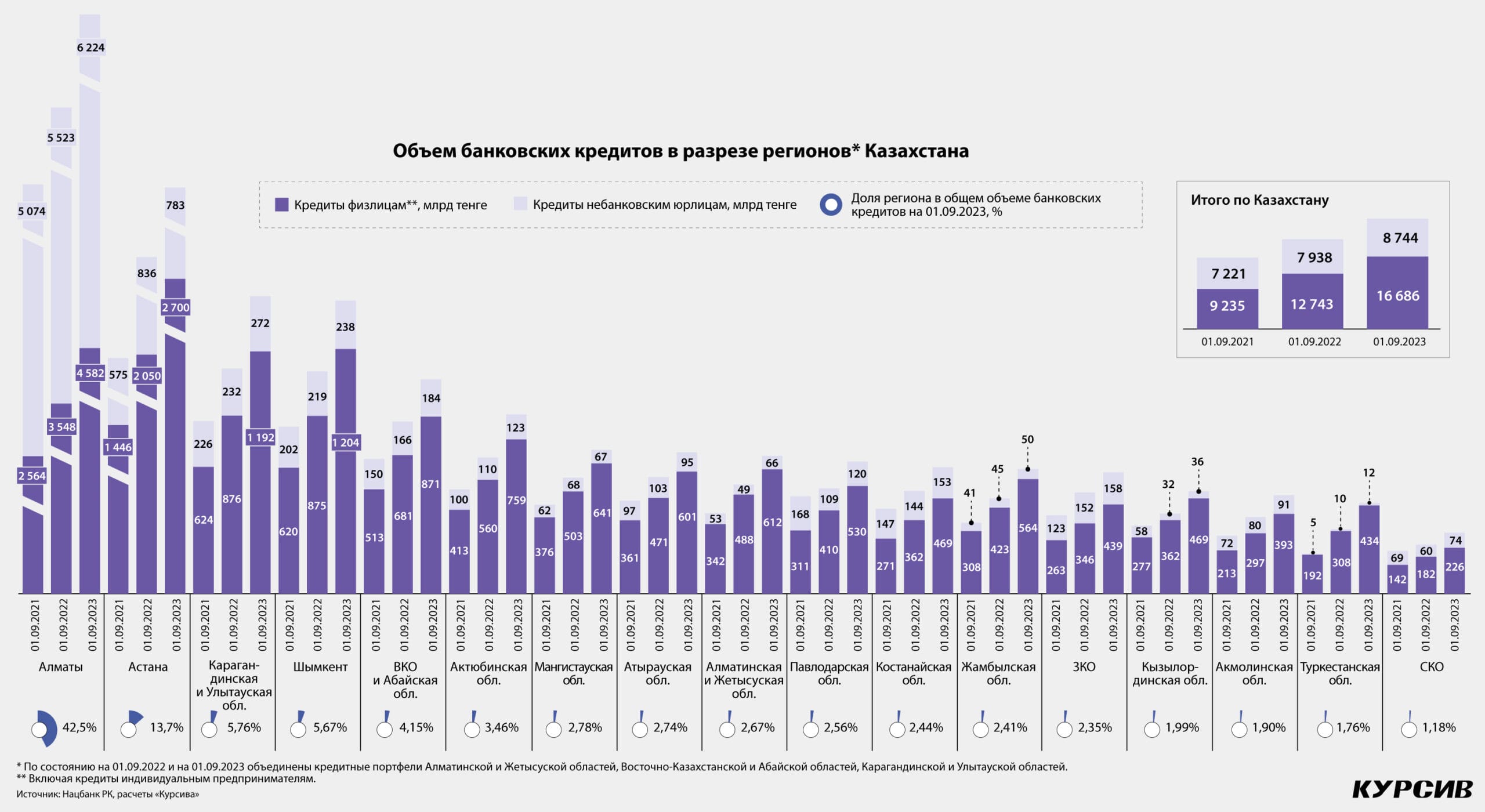

Как следует из данных Нацбанка, за последний год (1 сентября 2023 года к аналогичной дате 2022-го) банковское кредитование физлиц в Казахстане выросло втрое быстрее (+30,9%), чем портфель займов юрлицам (+10,1%). Если кредитный аппетит бизнеса пока оказывается подпорчен высокими ставками, то на спрос граждан, судя по динамике, подорожавшие деньги не повлияли.

В разрезе регионов объем займов населению, включая индивидуальных предпринимателей, увеличился в диапазоне от 24,1% (Северо-Казахстанская область) до 40,8% (Туркестанская область). В абсолютном выражении наибольший прирост розничного портфеля произошел в Алматы (+1 трлн тенге) и Астане (+650 млрд).

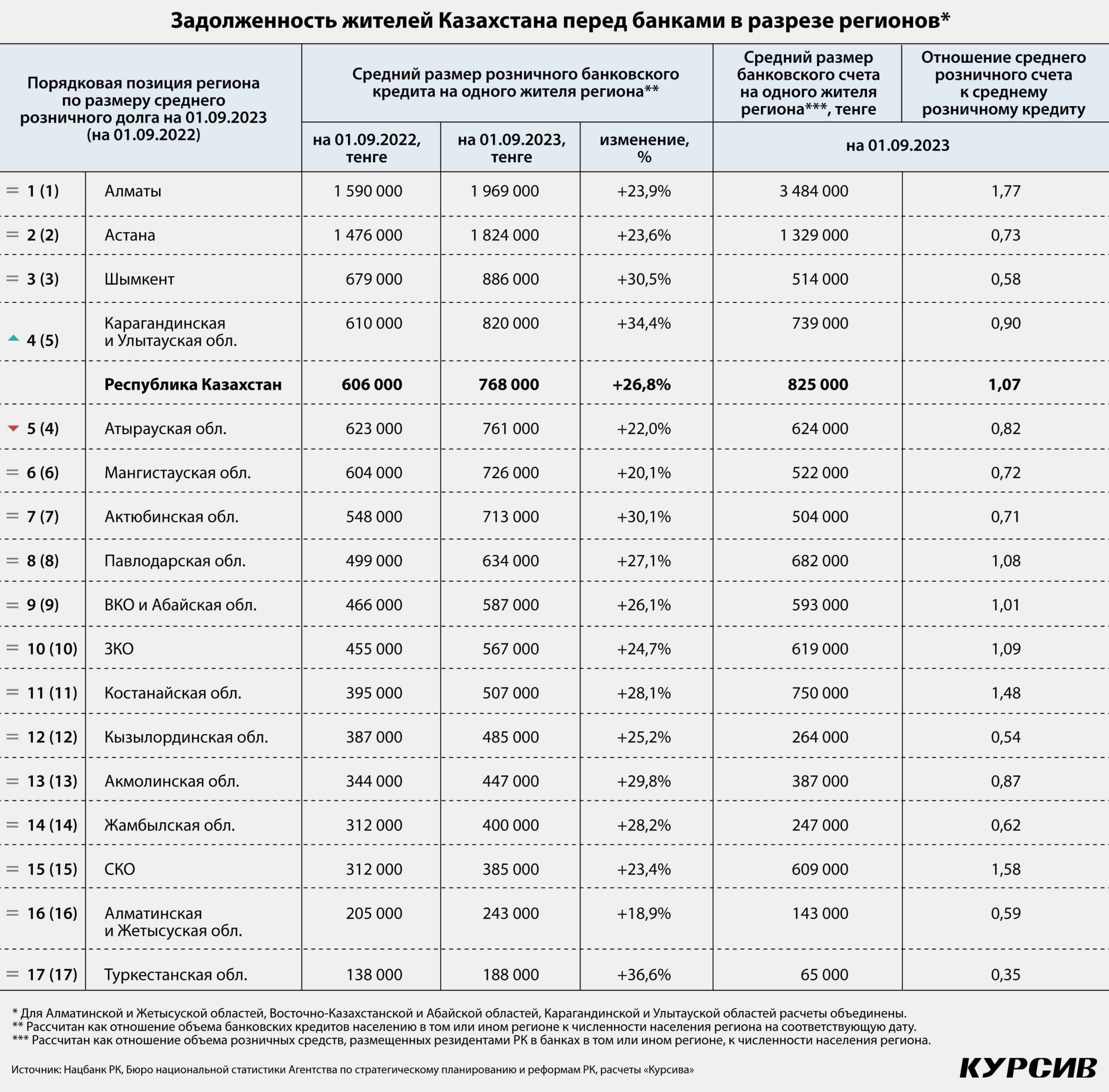

По расчетам «Курсива», на 1 сентября 2023 года среднестатистический казахстанец (любого возраста) был должен банкам 768 тыс. тенге. За прошедший год эта сумма выросла на 26,8%, или на 162 тыс. тенге. Фактическая долговая нагрузка среднего жителя РК выше указанной суммы из-за наличия займов, полученных в небанковских кредитных организациях, и значительно выше – если из всего населения страны вычесть граждан, не обремененных долгами перед финансовыми институтами. Например, по данным Первого кредитного бюро (ПКБ), на 1 октября 2023 года действующие банковские и микрокредиты (включая списанные за баланс) имели около 8,5 млн казахстанцев и в периметре именно этого количества людей средняя непогашенная задолженность (основной долг плюс проценты) составляла 2,17 млн тенге на одного заемщика.

Наиболее активно пользуются заемными ресурсами жители двух крупнейших мегаполисов: по расчетам «Курсива», в Алматы средний размер розничного банковского кредита составляет 1,97 млн, в Астане – 1,82 млн тенге на душу населения (см. таблицу). Это примерно в 2,5 раза выше среднестранового показателя. Далее в ренкинге идут Шымкент (886 тыс. тенге задолженности на человека) и Карагандинская и Улытауская области (820 тыс.). Жители остальных регионов должны банкам меньше среднестранового уровня. Среди них минимальный удельный кредит приходится на население Туркестанской области (188 тыс. тенге), максимальный – на Атыраускую область (761 тыс.). В относительном выражении размер среднего кредита за последний год вырос в диапазоне от 18,9% (Алматинская и Жетысуская области) до 36,6% (Туркестанская область).

По мнению аналитиков ПКБ, в сегодняшней резонансной дискуссии о том, существует ли в Казахстане перекредитованность населения и насколько высоки риски в сегменте розничного кредитования, необходимо учитывать тот факт, что совокупный ссудник физлиц очень неравномерно распределен между заемщиками с точки зрения размеров долга. Например, из 7,6 млн казахстанцев, имеющих беззалоговые потребительские кредиты (а на этот продукт приходится 48% от всего объема розничных займов), средняя задолженность половины составляет лишь 215 тыс. тенге. Для 90% таких заемщиков (6,9 млн человек) средний размер непогашенного долга возрастает до 686 тыс. тенге. Зато оставшиеся 10% заемщиков (на которых приходится 47% от всего портфеля необеспеченных розничных ссуд) должны банкам в среднем около 5,5 млн тенге каждый.

В ПКБ подчеркивают, что расчеты сделаны исключительно для одного типа займов и у тех же самых людей могут быть другие долги (ипотека, автокредит, залоговый заем, микрокредит). Что же касается такого макроэкономического показателя, как доля розничного ссудного портфеля к ВВП, то в Казахстане она равна 14% (данные МВФ за 2022 год), что немного выше, чем в Турции (11%) и Румынии (12%), зато уступает Мексике (17%) и существенно ниже России (21%) и Польши (27%), не говоря уже о развитых экономиках вроде Кореи (105%) и Австралии (112%).

«Курсив» дополнительно рассчитал такой показатель, как отношение среднего банковского вклада казахстанца к среднему кредиту. Если коэффициент больше единицы, то сбережения превышают задолженность, если меньше – наоборот. В целом для РК значение составило 1,07. Максимум наблюдается в Алматы (1,77), СКО (1,58) и Костанайской области (1,48). Результат ниже единицы показали 11 регионов. Худшее значение коэффициента зафиксировано в Туркестанской области (0,35).