Зеленым проектам в мире стало все сложнее зарабатывать: сектор, требующий крупных заимствований, серьезно пострадал из-за высоких ставок. В Казахстане, напротив, в текущем году активизировались размещения ESG-облигаций, причем прошли первые размещения частных компаний.

Пузырь сдулся

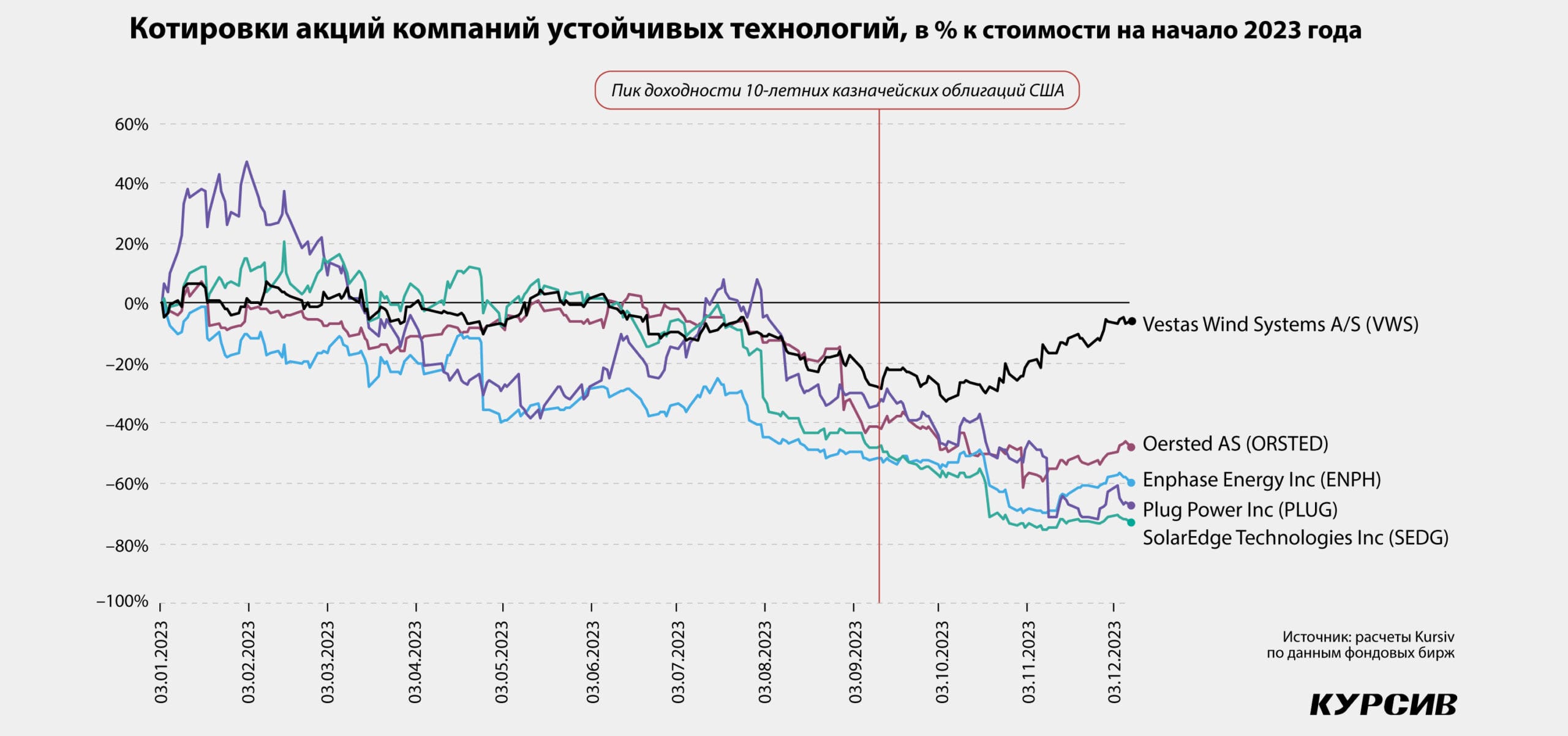

Две худшие компании в индексе S&P 500 – представители солнечной энергетики Enphase Energy и SolarEdge Technologies – с начала года потеряли 60 и 70% стоимости соответственно. Энергетический дивизион немецкого машиностроительного гиганта Siemens Energy AG заключил сделку на 15 млрд евро с правительством Германии, своим акционером Siemens AG и консорциумом банков, чтобы покрыть огромные убытки из-за сегмента ВЭС. Главная проблема – качество турбин, требующих постоянного ремонта. Инвесторы не особенно верят в перспективы скорого выхода компании из кризиса. Акции Siemens Energy упали с момента IPO, прошедшего в сентябре 2020 года, в три раза.

Провалы на рынке ВИЭ этим не ограничиваются. Весь сектор производства и эксплуатации зеленой энергетики испытывает трудности. Европейский гигант в области ветрогенерации Orsted зафиксировал убытки за девять месяцев 2023 года в размере $4,03 млрд. Компания останавливает проекты Ocean Wind 1 и 2 в США. Кроме того, Orsted вышла из проекта на шельфе Норвегии, отказавшись от участия в строительстве ветропарка. Акции компании стремительно снижаются с максимумов, достигнутых в 2021 году. С начала текущего года котировки рухнули в два раза.

У производителей электромобилей также наблюдаются проблемы – рост спроса на электромобили не оправдал ожиданий автопроизводителей, а волатильность стоимости лития (основного сырья для производства аккумуляторов) поставила под сомнение долгосрочные поставки металла.

В 2023 году зеленые инвестиции столкнулись с рядом проблем, и причины этого многогранны. Владимир Савенок, финансовый консультант казахстанской LK Finance, считает ESG новым пузырем, который сдулся.

«Когда на рынке появляется новый инструмент или новый проект, который очень быстро продвигается по всем возможным направлениям, велик риск того, что проект сдуется так же быстро, как он рос. Все мы помним, что аббревиатуру ESG не упоминал только ленивый. Появились новые фонды, облигации и акции, к которым прилепили эти буквы в надежде, что их будут лучше покупать. С 2020 года все эти инструменты пользовались большим спросом. Упомянутые выше компании, которые в 2023 году значительно упали в цене, за пять лет показали рост: SEDG и PLUG – 100%, ENPH – 1800%», – комментирует он.

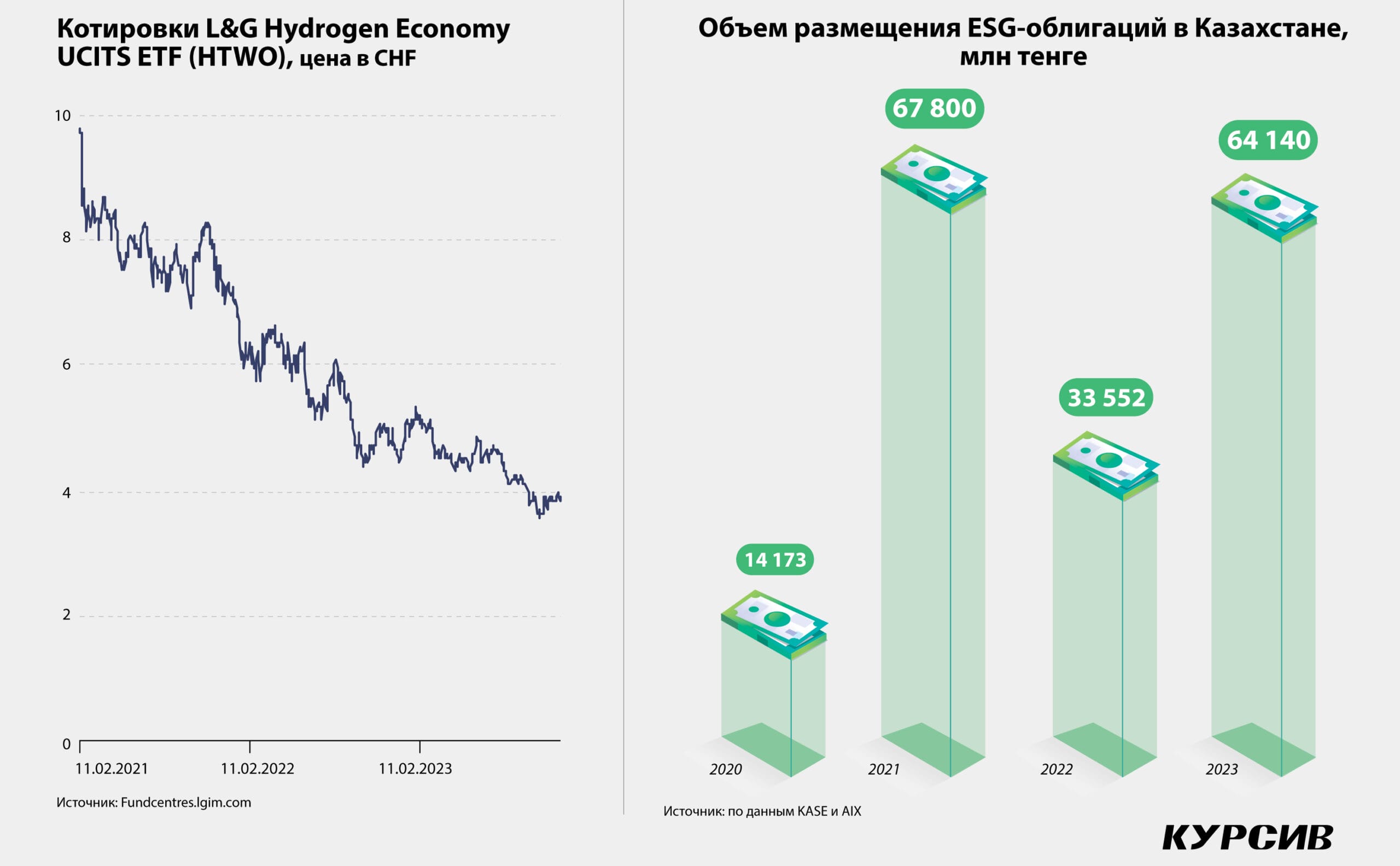

Явный пример пузыря – L&G Hydrogen Economic ETF, который следует за индексом Solactive Hydrogen Economy Index NTR, инвестируя в компании отрасли водородной энергетики. Фонд был запущен в разгар ажиотажа вокруг чистой энергии в феврале 2021 года. Котировки ETF резко упали с первого дня торгов и так и не восстановились до стартовой цены.

Ужесточение денежно-кредитной политики от ФРС для борьбы с инфляцией и повышение ставок по кредитам оказали значительное влияние на зеленые инвестиции, указывает Тамерлан Абсалямов, аналитик Freedom Finance Global. Напомним, что в октябре текущего года доходность 10-летних казначейских облигаций США впервые с июля 2007 года превысила 5%. В моменте доходность бумаг достигала 5,02%.

«Рост процентных ставок привел к падению спроса на установки и в итоге на солнечное оборудование. Проекты в области возобновляемых источников энергии часто требуют значительного первоначального капитала, а повышение ставок увеличивает стоимость заимствований. В результате компаниям становится сложнее и дороже финансировать новые проекты, что может привести к снижению их стоимости», – говорит Абсалямов.

Есть и косвенное влияние высоких процентов, пишут в WSJ: низкие ставки побуждают инвесторов думать в долгосрочной перспективе. Высокие ставки, в свою очередь, поощряют краткосрочное мышление: зачем вкладывать в долгосрочные проекты типа зеленых инвестиций, когда можно заработать 5% на казначейских векселях?

Проекты ESG терпят неудачу и на фоне снижения господдержки. За последние два десятилетия в производство зеленой энергетики правительства инвестировали сотни миллиардов долларов как напрямую, так и через различные виды субсидий. Акции Plug Power (разработчик водородных топливных элементов) с начала года упали на 67%. Компания заявила, что ей трудно остаться на плаву в следующем году без привлечения дополнительных денежных средств, и отменила два крупных проекта по строительству ветряных электростанций в ряде стран. Ранее котировки акций компании росли во многом благодаря щедрым финансовым вливаниям со стороны Министерства энергетики США.

В BCC Invest подтверждают, что рынок ESG-облигаций в мире испытывает не совсем радужные времена и, возможно, в 2023 году нас ждет откат к показателям 2021 года. По оценке международной организации Climate Bond Initiative (CBI), по итогам III квартала 2023 года мировой выпуск облигаций, соответствующих GSS+(зеленые, социальные, облигации устойчивого развития и транзитные облигации), сократился более чем на 10% по сравнению с аналогичным периодом прошлого года и составил порядка $618,2 млрд (против $685,8 млрд за три квартала 2022 года). 67% выпуска пришлось на зеленые облигации, на социальные облигации – порядка 16%, на облигации устойчивого развития – около 14%, на облигации, связанные с показателями устойчивого развития, – 3%, на транзитные облигации – 0,3%.

«Некоторое охлаждение в Европе к ESG-облигациям произошло по причине ужесточения регулирования из-за введения стандарта зеленых облигаций, а также неопределенности в размере дисконта за «зеленость» проекта», – объясняет глава дирекции корпоративных финансов BCC Invest Аманат Искаков.

Эксперт добавляет, что основным рынком для облигаций зеленого сектора в ближайшее время могут стать страны Азии, в частности Китай, где рынок зеленых инструментов достаточно развит и уже имеет свои стандарты и принципы.

В Казахстане все устойчиво

Казахстан вне общемирового тренда. Напротив, в уходящем году активизировались размещения ESG-облигаций на фондовой бирже. За неполный год на KASE были размещены восемь устойчивых бондов – пять зеленых и три социальных. В том числе четыре выпуска корпоративных облигаций. Ранее ESG-бонды размещали исключительно институты развития и квазигоскомпании. Совокупный объем привлеченных средств по ESG-облигациям составил 64,14 млрд тенге, это почти в два раза больше, чем за весь 2022 год, но чуть меньше, чем было в 2021 году: тогда прошло три выпуска устойчивых облигаций на KASE и еще два размещения ESG-бондов на AIX.

Владимир Савенок уверен, что всему виной запоздалая реакция казахстанских компаний: «На устойчивые облигации уже мало кто обращает внимание, и наличие ESG в названии уже не дает тех преимуществ, которые оно давало пару лет назад – на хайпе», – говорит финансовый консультант. Но, учитывая не очень большой фондовый рынок в Казахстане и активную рекламу новых продуктов на государственном уровне, вполне возможно, что эти облигации будут иметь хороший спрос, добавляет он.

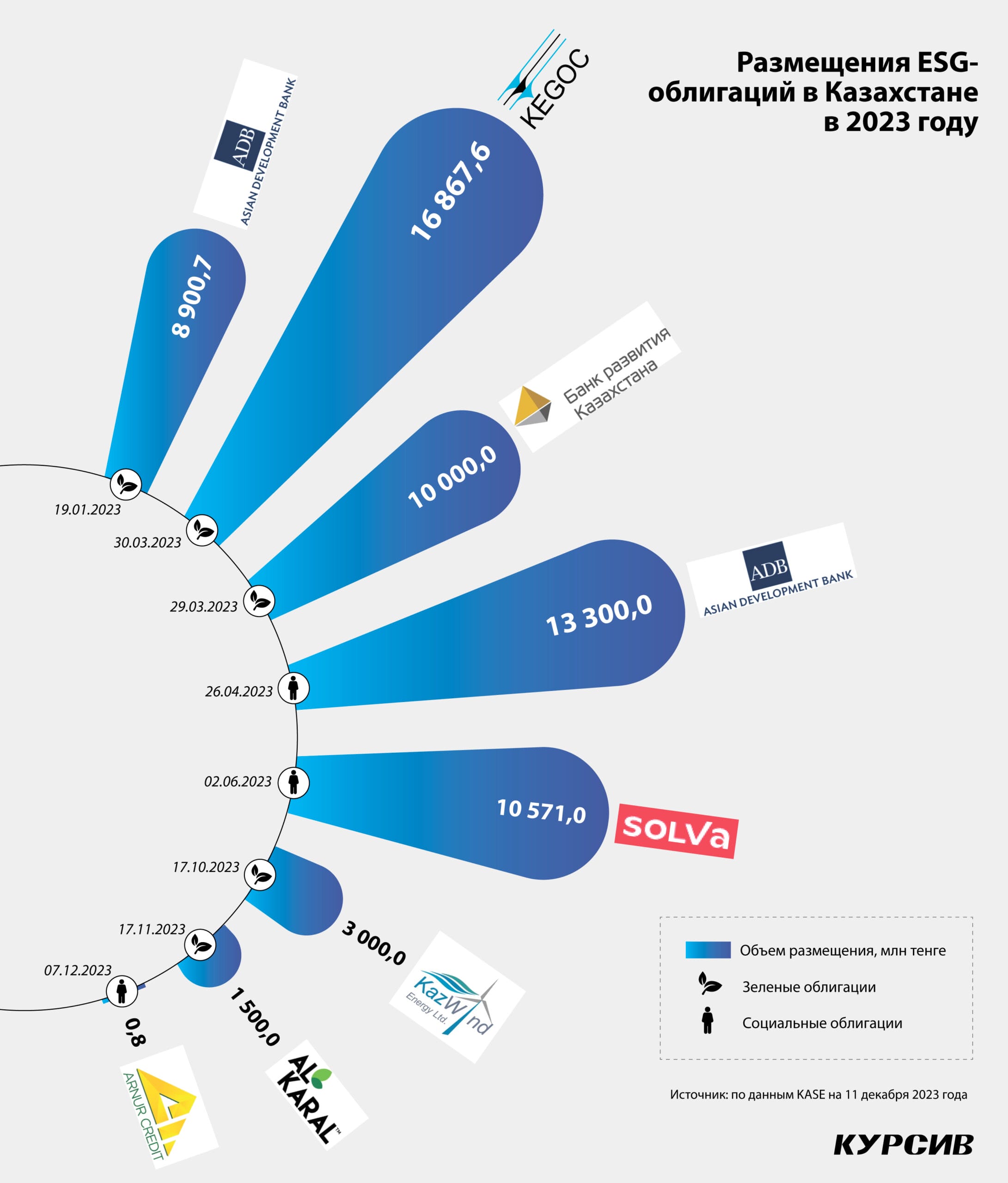

Действительно, спрос на ESG-облигации, размещенные в текущем году, был высоким, особенно на корпоративные размещения. Что не удивительно, учитывая их конкурентные ставки доходности. Например, в июне текущего года АО «МФО ОнлайнКазФинанс» (бренд Solva) привлекло на KASE через подписку 6,3 млрд тенге, разместив гендерные облигации с доходностью к погашению 21,5% годовых. Всего в торговую систему была подана 381 лимитированная заявка, спрос составил 126,4% от предложения. 99,8% от общего числа заявок пришлось на розничных инвесторов. Чуть позже эмитент провел доразмещения выпуска, спрос по ним превысил предложения андеррайтера в два раза. Привлеченные средства направят на финансирование женского предпринимательства.

В декабре текущего года были запущены торги социальными облигациями МФО «Арнур Кредит». Компания предоставляет микрозаймы для содействия росту и развитию малого бизнеса в сельских регионах Южного Казахстана. Выпуск облигаций на 1,5 млрд тенге с доходностью 19% годовых является первым в рамках первой облигационной программы на сумму 5 млрд тенге. Ценные бумаги выпущены в поддержку женского предпринимательства в Казахстане. Ранее «Арнур Кредит» получил финансирование от IFC (Международный финансовый институт, входящий в структуру Всемирного банка) на эти же цели в размере $9 млн.

Нынешняя популярность устойчивых облигаций в Казахстане во многом заслуга специализированных институтов развития и госпрограмм, а не результат естественного рыночного отбора. Первыми зеленые облигации стали выпускать международные институты развития и квазигосударственные организации Казахстана. Такая тенденция связана с тем, что в настоящее время нормативные документы, регулирующие деятельность институциональных инвесторов, не предусматривают каких-либо отдельных лимитов как для ESG-облигаций в целом, так и для зеленых облигаций в частности, объясняет Айнура Джумадилова, заместитель директора департамента инвестиционного банкинга АО «Фридом Финанс». Поэтому зеленые облигации в большей степени несут не экономический, а социальный и репутационный эффект для их эмитента. В этом в первую очередь заинтересованы именно те эмитенты, основной вид деятельности которых направлен на решение ряда вопросов развития экономики или ее отдельных областей.

«Действительно, за 2023 год выпущено больше зеленых облигаций, чем за каждый из предыдущих годов. Однако говорить об устойчивой активизации еще рано, пока не будет сформирован достаточный спрос на данный вид ценных бумаг со стороны институциональных инвесторов. Для этого необходимо, чтобы работали рыночные механизмы, дающие локальным институциональным инвесторам преимущества от их приобретения», – считает Джумадилова.

«Как известно, государственный и квазигосударственный секторы являются драйверами развития зеленых инициатив, и Казахстан не исключение. Несомненно, Казахстан стремится создать среду и установить базовые рамки в законодательстве, что не может не радовать. Некоторый лаг в размещении зеленых бондов частными эмитентами можно связать с недостатком знаний, относительно дорогими услугами и сложностями выпуска облигаций, также сюда можно добавить недоверие институциональных инвесторов к новым видам облигаций. Все это некоторое время охлаждало пыл потенциальных эмитентов», – отмечает Аманат Искаков.

Активизации частных компаний на рынке ESG-облигаций способствовала программа субсидирования купонной ставки ФРП «Даму» в рамках национального проекта по развитию предпринимательства на 2021–2025 годы, которая позволила облегчить бремя двум эмитентам зеленых облигаций.

Дебютный выпуск зеленых субсидированных облигаций был размещен в октябре текущего года по максимально высокой ставке – 21,75% годовых. ТОО «KazWind Energy» привлекло на KASE 3 млрд тенге на строительство ветряной электростанции мощностью 48 МВт в районе Аркалык в Костанайской области. Субсидируемая фондом часть ставки купонного вознаграждения составила 15,75% годовых, несубсидируемая часть – 6% годовых, будет обслуживаться эмитентом. В торгах участвовала одна лимитированная заявка, которая покрыла 100% предложения. KazWind Energy был основан в 2011 году в целях развития национальной ветроэнергетики. Участниками товарищества являются российский производитель оборудования для возобновляемой энергетики ООО «Юнигрин Энерджи» и казахстанский застройщик инфраструктурных проектов UNEX STROY.

Высокий интерес у инвесторов вызвали зеленые облигации от ТОО «Black Biotechnology». Согласно информации KASE, компания занимается производством готовых кормов для сельскохозяйственных животных. Продукция компании выпускается под брендом AL KARAL. В ноябре текущего года в результате торгов, в которых приняли участие 79 активных лимитированных заявок, было привлечено 1,5 млрд тенге под 21,5% годовых. Спрос составил 150% от предложения. Бонды также были субсидированы «Даму». Средства, привлеченные от размещения облигаций, планируется направить на строительство нового завода по производству биологических кормовых добавок и органических удобрений на базе гуминовых веществ.

Стимулы для ESG-инвестиций есть и со стороны бирж. С июля 2021 года на KASE были введены льготы для листинга, направленные на упрощение процедуры выпуска облигаций устойчивого развития. На AIX до конца года действует акция для публичных ESG-облигаций, в рамках которой комиссия за первичный листинг и допуск к торгам на AIX полностью отменена. Правление AIX также одобрило снижение ежегодной комиссии за допуск к торгам публичных ESG-облигаций со стандартных $10 тыс. до $1 тыс. в год, причем новая комиссия будет действовать до погашения таких облигаций при условии, что они выпущены не позднее 31 декабря 2023 года. C декабря прошлого года площадка расширила линейку продуктов ответственного финансирования, теперь она включает социальные, устойчивые, зеленые облигации и облигации прочих категорий, привязанных к устойчивости.

В конце ноября текущего года Евразийский банк развития объявил о намерении приобрести облигации устойчивого развития, которые будут выпущены АО «Алматинские электрические станции» («дочка» нацкомпании «Самрук-Энерго»). В рамках программы по выпуску облигаций ESG планируется привлечь внушительную для казахстанского фондового рынка сумму – до 236,8 млрд тенге – на AIX. Целевое назначение облигаций – финансирование реконструкции Алматинской ТЭЦ-3.

Есть ли будущее у ESG?

Владимир Савенок настроен скептически насчет ESG-проектов.

«Я не верю в то, что эти три буквы добавят сейчас привлекательности инвестиционным продуктам. А на фоне провала фондов и ценных бумаг ESG в этом году на мировом рынке эта аббревиатура может сыграть негативную роль и отпугнуть инвесторов, а не привлечь», – полагает эксперт.

В Казахстане мир устойчивых облигаций в среднесрочной перспективе будет очень зависеть от способности настройки регулирования в сфере ESG-финансирования, считает Аманат Искаков.

«Мы вряд ли увидим большое количество эмитентов, так как для этого требуется более системный подход транзита в зеленое будущее. Пока мы ожидаем ограниченное количество ESG-бондов. Это будет несколько облигаций, эмитентами которых в большинстве выступят крупные компании и финансовые организации с государственным участием», – прогнозирует он.

Тамерлан Абсалямов считает, что «широкая» распродажа в секторе создает возможности, поскольку ETF солнечной энергии выглядит наиболее перепроданным за последние восемь лет.

«Среднесрочные перспективы ESG-проектов представляются многообещающими как для инвесторов, так и для сторонников устойчивых практик. Как и в большинстве случаев «широких» распродаж, недавнее ценовое движение создает возможность для долгосрочных инвесторов, которые готовы пережить потенциальную краткосрочную волатильность», – говорит эксперт.

«Сфера применения ESG-проектов выходит за рамки финансовых выгод, открывая возможности для инноваций и позитивного влияния на общество. Компании, участвующие в подобных инициативах, часто способствуют формированию культуры инноваций, привлечению лучших талантов и созданию положительного общественного имиджа. Такой многогранный подход не только обеспечивает финансовую прибыль, но и способствует созданию устойчивой и социально ответственной экосистемы бизнеса», – резюмирует Абсалямов.