Исторический год для KASE

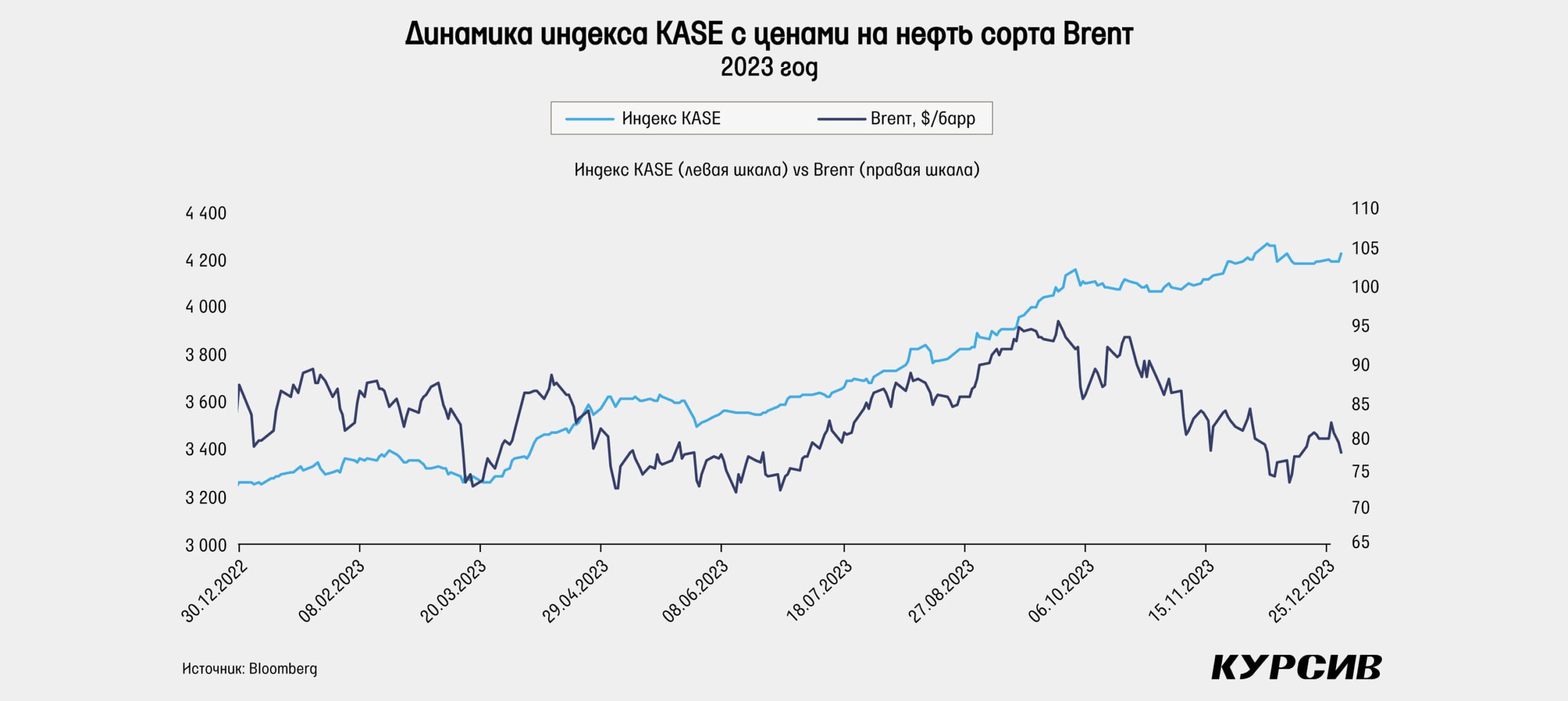

Цены на нефть марки Brent в 2023 году упали на 10%, а средняя цена снизилась на 17% год к году. 2023 год для нефти закрылся на уровне $77 за баррель.

Первые пять месяцев 2023 года сложились не очень удачно для нефти. К концу мая цены опустились с $86 до $72 за баррель. В этот период цены были подвержены различным негативным факторам: ожидания и динамика по ключевой ставке ФРС, слабое восстановление экономики Китая, главного импортера нефти в мире, быстро разрешившийся банковский кризис в США и несколько затянувшиеся переговоры по потолку государственного долга. На этом фоне ОПЕК+ в апреле неожиданно для рынка заявил о сокращении добычи на 1,15 млн баррелей в сутки. Россия также объявила о сокращении нефтедобычи на 500 тыс. баррелей в сутки с марта.

С июня по сентябрь цена нефти марки Brent резко повысилась на 28%, достигнув почти $96 на пике. Первым драйвером стало заявление ОПЕК+ о сокращении добычи нефти с 2024 года еще на 1,4 млн баррелей в сутки. Еще одним фактором для роста стало добровольное снижение нефтедобычи начиная с августа со стороны Саудовской Аравии и России на 1 млн и 500 тыс. баррелей в сутки соответственно. Затем срок действия этого сокращения был продлен уже до конца 2023 года, что стало неожиданностью для рынков. Правда, Россия немного уменьшила объем сокращения – до 300 тыс. баррелей в сутки. Цены также росли благодаря замедлению инфляции и ожиданиям рынка касательно скорой остановки роста ставок и, следовательно, их снижения в будущем.

С октября цены устремились вниз на фоне рекордной нефтедобычи в США, заполнения складских запасов, слабых цифр по некоторым макропоказателям в США и Китае. К тому же итоги декабрьской встречи ОПЕК+ не были восприняты позитивно со стороны рынка. Несмотря на сокращение добычи на 2 млн баррелей в сутки с 2024 года, 1,3 млн баррелей из них уже были заложены ранее объявленным добровольным сокращением Саудовской Аравии и России. К тому же недавно было подсчитано, что в декабре рост нефтедобычи в Ираке, Анголе и Нигерии компенсировал сокращение Саудовской Аравии. В общей сложности в декабре нефтедобыча ОПЕК превысила ноябрьские показатели на 70 тыс. баррелей в сутки. К тому же Ангола заявила о выходе из ОПЕК, что тоже негативно сказалось на ценах.

2023 год для казахстанского фондового рынка оказался историческим. Был обновлен исторический максимум индекса KASE, прежде достигнутый в октябре 2021 года, а также впервые в истории был достигнут уровень в 4000 пунктов. В декабре 2023 года исторический максимум сложился на уровне 4245,53 пункта. Все акции, входящие в индекс, кроме одной, показали рост по итогам 2023 года. Причем рост этих восьми акций оказался двузначным, а четыре из них (три из которых банки) выросли на 30% и выше. Самый большой рост показали акции БЦК (+53%), вероятнее всего, за счет резкого увеличения финансовых показателей после приобретения дочернего банка Альфа-Банк. На 43% выросли также акции «Казатомпрома» на фоне резкого роста цен на уран на 91% в 2023 году. К тому же компания на этом фоне объявила об увеличении производства в 2024 и 2025 годах выше изначальных планов. 2023 год оказался сильным и для Kaspi.kz, акции которого выросли на 37% на KASE. Рост подпитывался планами листинга ГДР в США, заявку на который компания подала в самом конце 2023 года, а также финансовыми результатами, которые превзошли изначальные прогнозы руководства. 30%-ный рост показали акции Народного банка, а ГДР даже превзошли этот показатель, увеличившись в цене на 37%. Рост чистой прибыли почти на 30% и высокая вероятность выплаты дивидендов по итогам 2023 года, вероятнее всего, стали причинами роста. «КазМунайГаз» и «Казахтелеком» также показали неплохой рост в 22%. «КазМунайГаз» рос, несмотря на падение цен на нефть, а «Казахтелеком» выплатил отложенные дивиденды в октябре и, вероятнее всего, продолжил расти на фоне возможной продажи доли в «Кселл». Единственным эмитентом, показавшим снижение, оказалось АО «KEGOC», акции которого упали в цене на 8,5% по итогам 2023 года. Это произошло после того, как была объявлена цена размещения на SPO в 1482 тенге, что оказалось ниже рыночной цены примерно на 100 тенге. Примерно тогда произошла дивидендная отсечка, что также потянуло цены вниз. К дню размещения цена выросла почти до 1600 тенге за акцию, но быстро вернулась к цене размещения в 1482 тенге, вероятнее всего, на фоне фиксации прибыли среди участников SPO.

Позитивный год для тенге

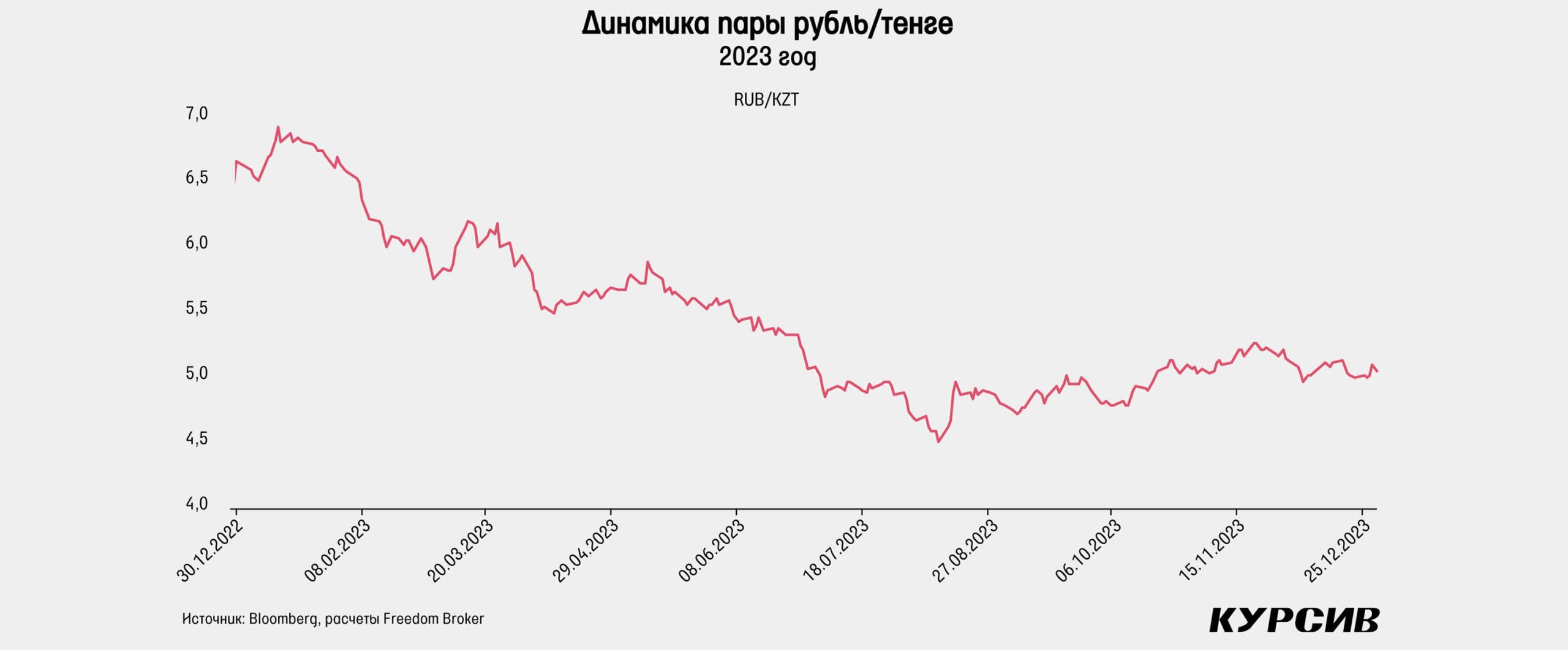

Тенге в 2023 году укрепился на 1,3% против доллара, достигнув отметки 456,35 тенге за $1. В предыдущем году нацвалюта ослабла на 6%, тем самым не показывая какую-то явную корреляцию с ценами на нефть. За последние пару лет куда большую корреляцию тенге показывает с индексом доллара. В 2022 году индекс доллара вырос на 8%, а в 2023-м упал на 2,1%. 2023 год для тенге начался укреплением и резким увеличением волатильности в марте. Тогда доллар падал до отметки 426 тенге, причинами столь сильного укрепления называли налоговый период в феврале и продажу большого объема валюты из Нацфонда и квазигоссектора в марте. Тем не менее затем доллар начал резко укрепляться и в моменте практически достиг уровня в 471 тенге, что, возможно, происходило на фоне новостей о банкротстве банков в США и Европе. После этого валютный рынок успокоился и провел довольно стабильное лето, пока в середине августа не начался период ослабления тенге, продлившийся почти до конца сентября. Что интересно, именно тогда сломалась относительно неплохая корреляция тенге с нефтью, сохранявшаяся весь год. Нефть пошла вверх и достигла максимума 2023 года именно в сентябре, тогда как тенге в этот же месяц резко пошел вниз. Но все же логика рынка здесь сохранялась: индекс доллара с середины июля до начала октября вырос на 7,5%, сломав нисходящий тренд.

Отметим также, что рубль показал вторую волну ослабления в этот период и в начале октября доллар в России достиг отметки в 100 рублей. Тем самым кросс-курс рубль/тенге в середине августа упал до 4,4 тенге за 1 рубль, что стало новым минимумом с 2015 года, если исключить небольшой период падения рубля сразу после начала военного конфликта в Украине. Слишком дешевый рубль при условиях высокой доли российского импорта будет оказывать рыночное давление на тенге из-за роста импорта и спроса на рубль. Тем не менее с начала октября у рубля начался длительный период восстановления. Стал также падать индекс доллара, который к концу 2023 года приблизился к годовым минимумам. Все это позволило тенге отыграть позиции и завершить год в плюсе.

Кроме того, важным фактором этого года, за которым следил рынок, стали продажи валюты из Нацфонда для пополнения госбюджета. В целом Нацфондом и квазигоссектором в этом году на валютном рынке было продано $11,6 млрд. Из них $2,1 млрд пришлись на квазигосударственные компании, которым разрешили не продавать валюту в обязательном порядке начиная с августа. Так как Нацбанк еще закупал валюту для ЕНПФ и КФГД, нетто-продажи валюты в 2023 году составили $8,8 млрд. В 2022 году с марта по декабрь этот же показатель составил $7,5 млрд, включая прямые валютные интервенции. То есть в целом значительного роста продаж валюты в 2023 году не наблюдалось. Хотя если смотреть конкретно на Нацфонд, то продажи валюты оттуда выросли с $3 млрд в предыдущем году до $9,5 млрд в 2023 году.

Для большинства валют других стран 2023 год оказался не таким слабым, как 2022-й. Ужесточение монетарной политики в еврозоне и Великобритании помогло местным валютам. Евро укрепился на 3,2%, а британский фунт на 5,3%. Тем не менее до уровней 2021 года еще далеко, а в Японии сохранение мягкой монетарной политики привело к продолжению ослабления иены еще на 7,5%. В моменте японская иена падала до минимума, который наблюдался в 1990 году.

Рекордно высокая средняя базовая ставка

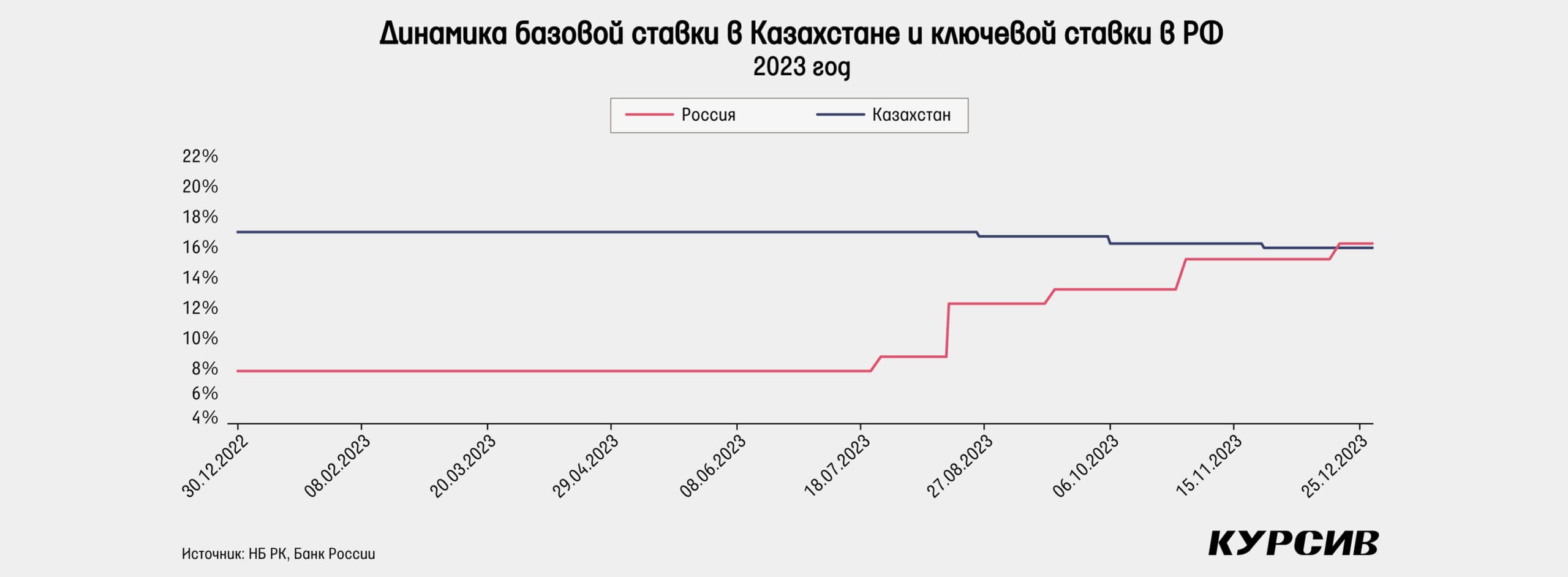

2023 год оказался годом с самой жесткой денежно-монетарной политикой за всю историю политики инфляционного таргетирования в Казахстане. Средняя базовая ставка в прошедшем году достигла 16,5%, хотя годом ранее она составляла 13,9%, а в 2016 году – 14,4%. В декабре 2022 года ставка была повышена до 16,75%, что стало ответом Нацбанка на растущую инфляцию. Несмотря на то что инфляция продолжила расти и достигла пика в феврале в 21,3%, повышение ставки было приостановлено. Сохранение ставки в начале года на уровне 16,75% объяснялось сохранением внешних проинфляционных факторов. В феврале Нацбанк заявил о том, что ставка будет сохранена в первом полугодии 2023-го, а прогноз регулятора по инфляции на конец года снизился с 11–13 до 9–12%. Рост ВВП оценивался чуть скромнее, чем получилось в итоге: 3,5–4,5%. В апреле Нацбанк третий раз подряд сохраняет ставку, отмечая наличие глобального инфляционного давления и необходимость дождаться параметров реформ на рынках ГСМ и ЖКХ. В конце мая регулятор уже отмечает снижение внешнего давления, но опасается эффекта роста цен на ГСМ и ЖКХ и повышает прогноз по инфляции с 9–12 до 11–14%, намекая на постепенное снижение ставки во второй половине 2023 года. Тем не менее в начале июля ставка не снижается, и это происходит лишь в конце августа, когда ставку снижают на 25 б. п. Также летом Нацбанк изменил формат таргета по инфляции с интервальных значений на точечные. Теперь целевой показатель по инфляции изменился с 4–5 на 5% в среднесрочной перспективе. В октябре ставку снижают еще на 50 б. п., до 16%, отмечая дальнейшее уменьшение внешнего инфляционного давления. При этом тогда Нацбанк заявил, что дальнейшее снижение ставки пока ограничено и будет рассмотрено при падении инфляции до однозначных значений. Инфляция в итоге упала ниже 10% лишь по итогам декабря, а Нацбанк в конце ноября снизил ставку до 15,75%. В 2024 году первое заседание по базовой ставке пройдет 19 января. Учитывая, что мы ожидаем снижения инфляции до 8% к апрелю, вероятнее всего, базовую ставку в первой половине 2024 года будут снижать более активно, чем это было ранее.

В России ключевая ставка по итогу года выросла с 7,5 до 16%. Если не учитывать шоковый уровень ставки на короткий период после начала военного конфликта с Украиной, 16% является самым высоким значением с января 2015 года. Первая половина года прошла довольно спокойно для ЦБ РФ. Регулятор отмечал некоторое снижение инфляционных ожиданий и умеренный рост цен. При этом ЦБ в апреле даже снизил прогноз по инфляции с 5–7 до 4,5–6,5% на 2023 год. Тем не менее в июне доллар крепнет на 10% против рубля, а в июле еще на 13%. Тем самым повышаются инфляционные риски, и ближе к концу июля на очередном заседании ЦБ повышает ставку до 8,5%, что оказалось выше ожиданий рынка на 50 б. п. А в середине августа ЦБ РФ проводит внеочередное заседание, на котором резко повышает ставку уже до 12% на фоне падающего рубля и разгона инфляции. В итоге на всех остальных заседаниях 2023 года регулятор повышает ставку и постепенно доходит до 16%. Все это в какой-то степени останавливает панику на валютном рынке. В итоге прогноз инфляции на конец 2023 года смещается вверх: до 7–7,5%.

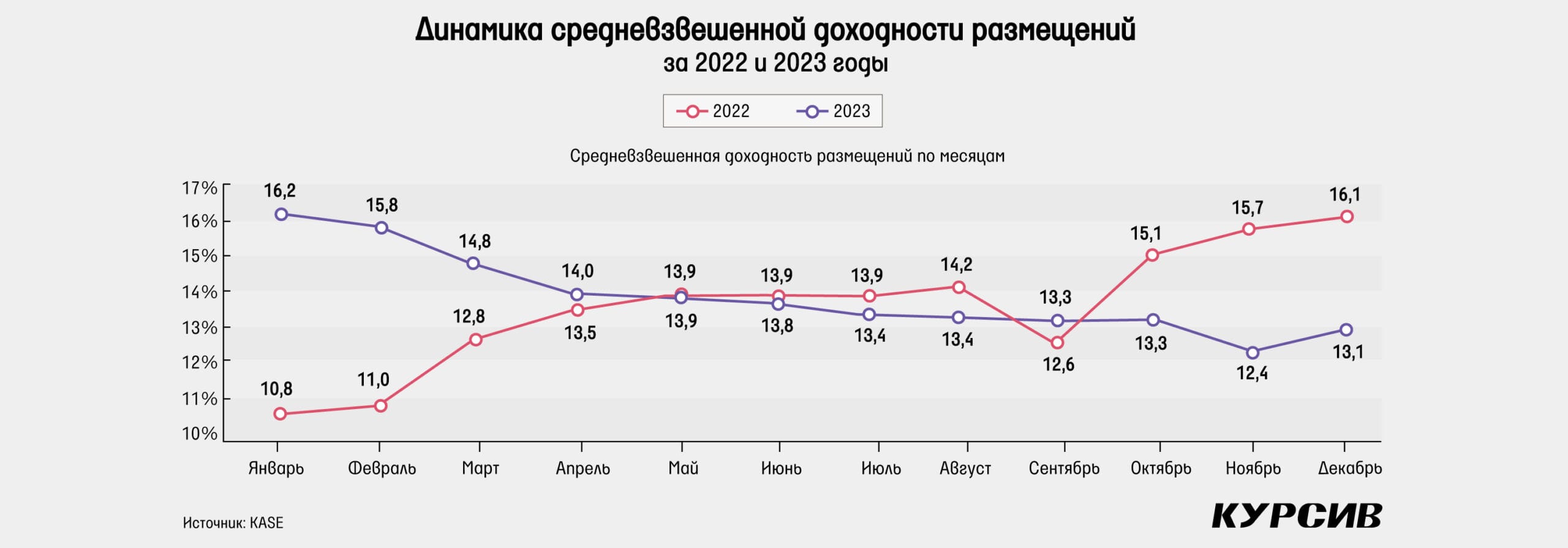

В 2023 году доходность на облигационных рынках Казахстана снижалась куда более активными темпами, в отличие от базовой ставки. Средневзвешенная доходность при размещениях государственных облигаций упала с 16,1 до 13,1%. Доходность месячных нот НБ РК снизилась с 16,73% в начале года до 15,15% в конце года. Впервые за полтора года доходность нот оказалась значительно ниже базовой ставки. Этот тренд начался в октябре и, вероятно, говорит о том, что участники рынка ожидают скорого снижения ставки. Ставка РЕПО TONIA также незначительно снизилась – с 17,63 до 16,19% в конце 2023 года. Отметим также значительный рост объемов сделок по однодневному РЕПО – с 146 трлн до 203 трлн тенге.

В России же в 2023 году на локальном рынке облигаций доходность, наоборот, выросла на фоне ужесточения монетарных условий со стороны ЦБ. Например, доходность однолетних бумаг выросла с 7,25 до 12,78%. Тем не менее по более длинным бумагам рост доходности оказался не таким значительным. Так, доходность десятилеток повысилась с 10,31 до 11,86%, а тридцатилеток – с 11,04 до 11,64%.

Существенное замедление инфляции

Годовая инфляция по итогам 2023 года снизилась с 26-летнего рекорда в 20,3% в 2022 году до 9,8%. В абсолютных значениях сильнее всего выросли цены на платные услуги (+12,4% г/г). На непродовольственные товары рост цен за 2023 год составил 9,1% г/г, а на продовольственные – 8,5% г/г. В течение года мы видели постепенное снижение годовой инфляции, которая достигла пика в феврале, составив 21,3%. Снижение стало возможным в том числе благодаря высокой базе 2022 года, когда за март – декабрь месячная инфляция в среднем превысила 1,7%. Начиная с марта 2023 года месячная инфляция замедляется ниже 1%, а в мае – октябре падает до 0,5–0,7%.

Все это также совпадает со значительным ослаблением рубля, которое, вероятнее всего, оказало заметное влияние на инфляцию, учитывая высокую долю российского импорта. Продовольственная месячная инфляция в тот же период (май – октябрь) падает до 0,27% в среднем, чего не было с 2018 года. Непродовольственные товары с мая в среднем росли в цене немного выше, чем это было в 2019–2020 годах. Тем не менее основным драйвером в 2023 году стали платные тарифы, которые во второй половине года, наоборот, ускорили свой рост. В среднем в 2023 году платные тарифы росли в цене на 0,97% м/м, что немного меньше результата 2022 года в 1,11% м/м. Отметим, что с 2009 по 2021 год в среднем платные тарифы показывали куда меньшую месячную инфляцию в 0,52%. Основным источником роста оказались услуги ЖКХ, которые подорожали в среднем на 13,9% за 2023 год. Больше всего выросли тарифы на центральное отопление (+26,1% г/г) и электроэнергию (+19,9% г/г).

В ноябре месячная инфляция выросла до 1%, во многом из-за резкого роста платных услуг на 1,7%. Но в декабре месячная инфляция нормализовалась до 0,8%, что чуть выше среднего показателя за 2017–2021 годы. Тем не менее в декабре платные услуги продолжают оказывать основное давление на общую цифру. При этом продовольственная инфляция оказалась второй наиболее низкой за последние 10 лет в декабре. Мы ожидаем снижения годовой инфляции до 8% к апрелю 2024 года по большей части за счет высокой базы. С другой стороны, ускорение инфляции в России может стать новым вызовом в 2024 году. Но если рубль продолжит ослабление в наступившем году, это может снизить влияние роста цен в России.

Минфин увеличивает активность на рынке облигаций

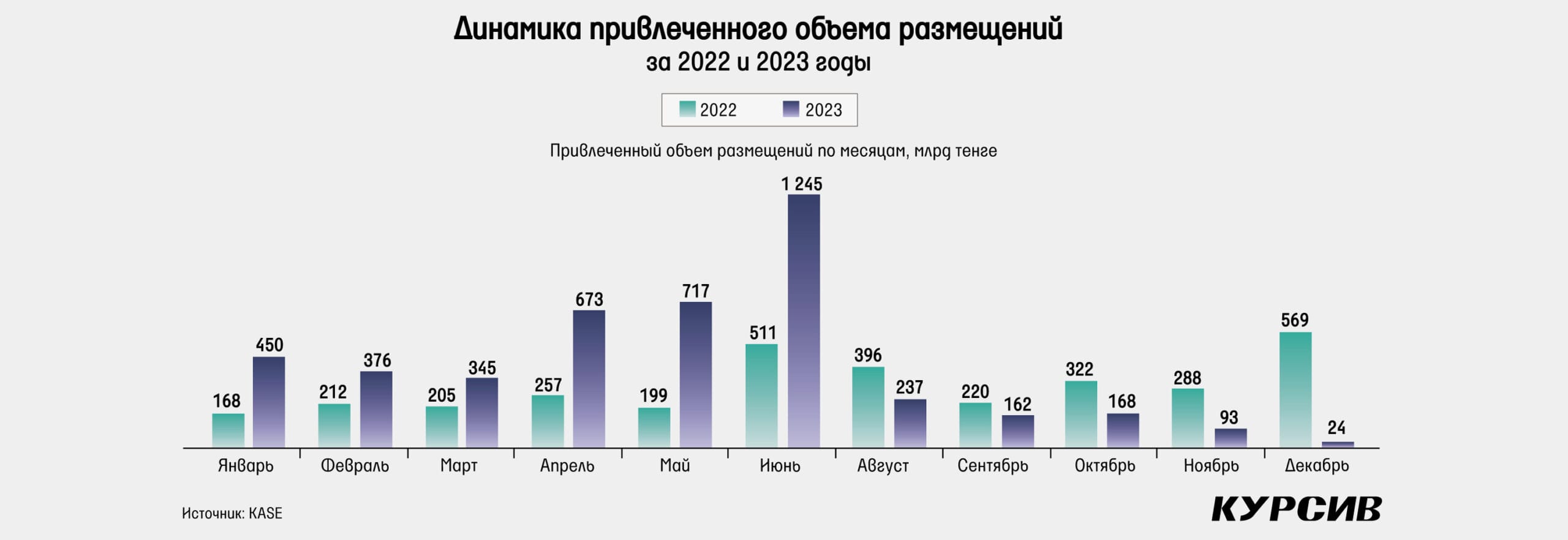

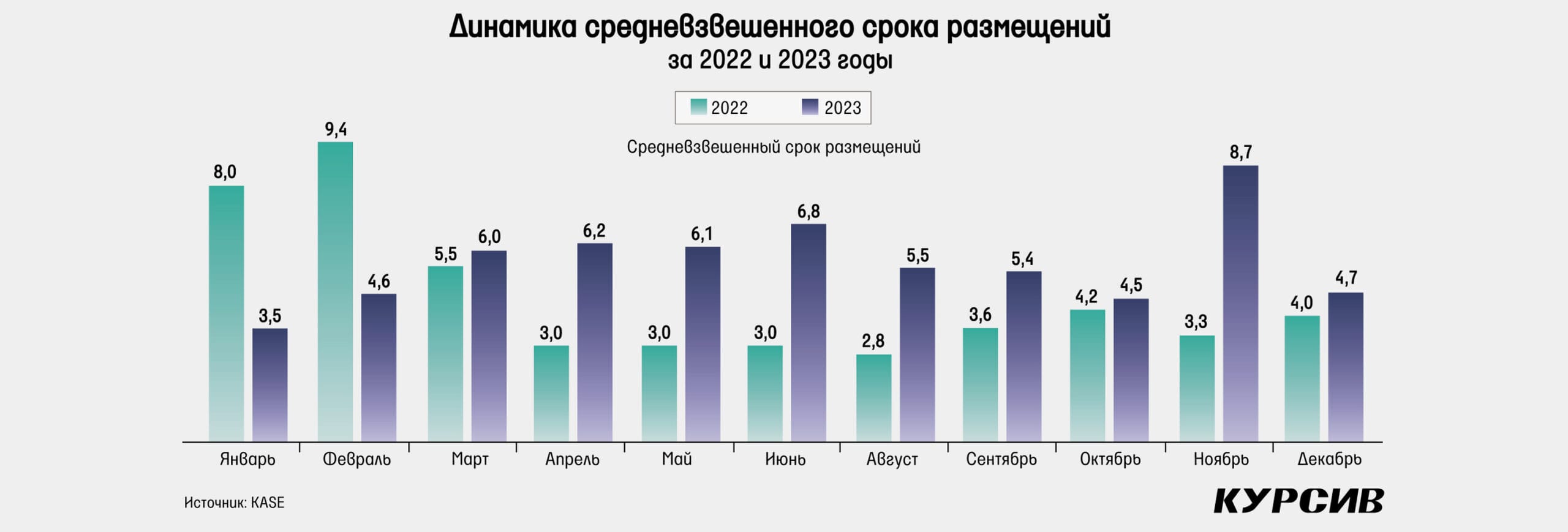

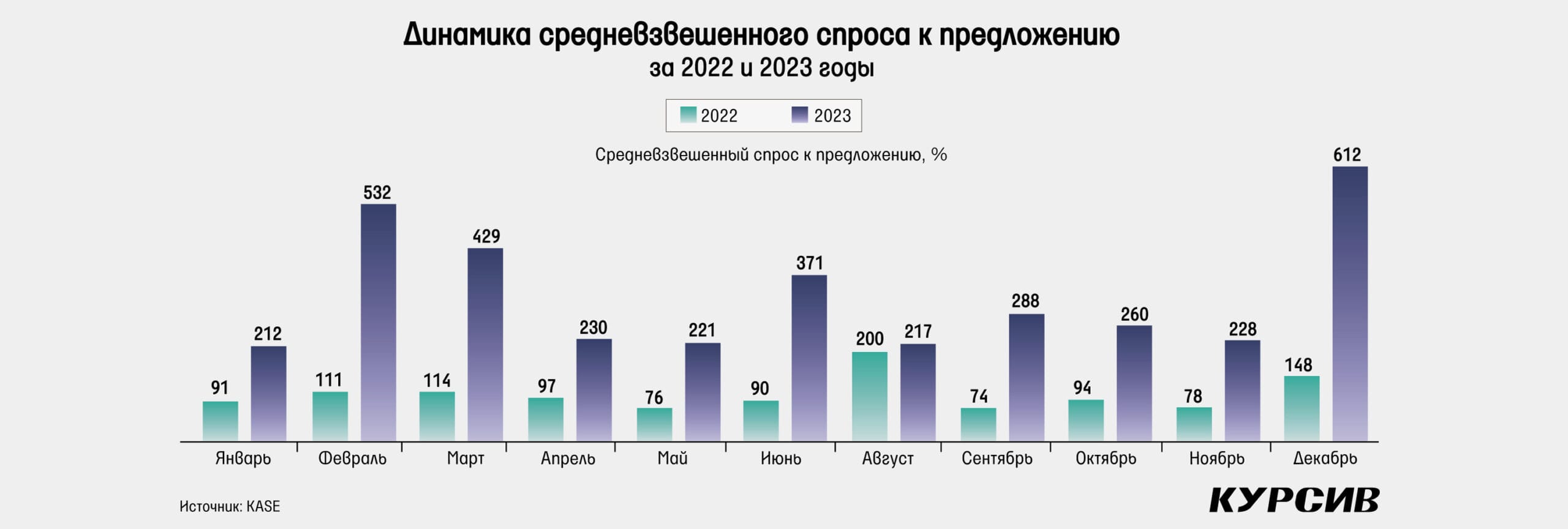

На рынке государственных облигаций Казахстана в 2023 году состоялось 154 размещения на общую сумму почти 5,1 трлн тенге, что на 31% больше результата предыдущего года, когда правительство привлекло 3,9 трлн тенге при 138 размещениях. За 11 месяцев 2023 года фактический дефицит госбюджета вырос с 1 трлн до 1,9 трлн тенге, что, вероятно, и стало фактором увеличения объемов размещений. Если же смотреть на разбивку по месяцам, то основная активность Минфина пришлась на апрель – июнь, когда в общей сложности привлекли примерно половину всего годового объема. Средневзвешенная доходность в течение 2023 года стабильно падала вместе с инфляцией. Это и привело к ожиданиям по снижению базовой ставки и увеличению спроса на гособлигации. Средневзвешенный спрос к предложению стабильно превышал 200% во всех месяцах и в целом оказался почти в 3 раза выше, чем в 2022 году. Отметим также, что средний срок одного размещения гособлигаций составил 5,9 года, что заметно выше результата 2022-го в 4 года. То есть Минфин чаще предлагал рынку куда более длинные бумаги, что не отразилось на спросе. Тем не менее в 2021 и 2020 годах средний срок размещения превышал 7 лет.

Облигации квазигосударственных компаний

В квазигосударственном секторе в 2023 году состоялось 61 размещение на общую сумму 887 млрд тенге против 72 размещений и 806 млрд тенге в 2022 году. По традиции большая часть (49) размещений пришлась на Казахстанский фонд устойчивости, который привлек 340 млрд тенге против прошлогодних 534 млрд тенге. Снижение объема заимствований, вероятнее всего, можно связать с постепенным сворачиванием ипотечной программы «7-20-25». Средневзвешенный спрос к предложению по КФУ в этом году составил 272% против прошлогодних 158%, повторяя тренд по размещениям гособлигаций. Схожесть можно также увидеть и по динамике доходности. Если за однолетние бумаги в начале года просили годовую доходность в 17%, то в конце года доходность упала до 14,8%.

Среди остальных квазигосударственных компаний наиболее крупными размещениями были облигации Bereke Bank. Банк в начале сентября провел четыре размещения на общую сумму 400 млрд тенге с доходностью в 15,55–16% с разными сроками погашения, не превышающими 1 года и 4 месяцев. Из льготных размещений отметим также Казахстанскую жилищную компанию, привлекшую 39 млрд тенге по ставке 0,1%. В июле после долгого перерыва на рынок вышло АО «КазАгроФинанс», привлекшее 30,3 млрд тенге по доходности примерно в 19%. Кроме того, отметим второе размещение зеленых облигаций от KEGOC. Объем размещения составил примерно 16,9 млрд тенге с плавающей ставкой.

Акции программы «Народное IPO», «Казатомпрома», Kaspi.kz и КМГ

Акции «Казатомпрома» по итогам 2023 года выросли на 43%, а ГДР на Лондонской бирже увеличились в цене на 45%. Первое полугодие для «Казатомпрома» оказалось довольно слабым, бумаги начали приближаться к минимумам 2022 года. Тем не менее падение было относительно небольшим и достигало лишь 11% на самом минимуме. При этом цены на уран начали показывать позитивную динамику уже весной. В апреле цены на уран подскочили на 3,5%, а в мае еще на 4,8%. К июню уран обновил максимумы 2023 года, но это никак не влияло на котировки «Казатомпрома», так же как и на котировки других урановых акций. ETF URA в апреле – мае практически не показал изменений в цене. Одним из драйверов падения в первые месяцы 2023 года мог стать производственный отчет за IV квартал, который показал куда более слабые прогнозы на 2023 год относительно фактических значений 2022-го. Так, в компании ожидались снижение продаж и производства, рост капзатрат и себестоимости. Тем не менее в августе – сентябре ГДР «Казатомпрома» выросли на 63%, в итоге сентябрь оказался лучшим месяцем за всю публичную историю компании. В сентябре цены на уран достигли уровней, каких рынок не видел со времени аварии на «Фукусиме» в марте 2011 года, после чего цены пошли еще дальше вверх и достигли $91,25 по итогам 2023 года. Такие цены в последний раз фиксировались в 2007 году. Рост цен на уран стал возможным благодаря некоторым проблемам с предложением на месторождениях Cameco, росту спроса в лице новых строящихся АЭС, использованию ядерной энергии для расчета углеродной нейтральности и возможному эмбарго российского урана. К тому же на этом фоне сам «Казатомпром» объявил об увеличении производства урана в 2024 и 2025 годах выше изначальных планов, что тоже стало позитивным фактором для бумаги.

Акции KEGOC в 2023 году оказались единственными в индексе KASE, которые показали снижение. Котировки за год упали на 8,5%. В целом акции, как обычно, двигались без особой волатильности. Первое заметное падение на 2,7% было зафиксировано в мае, когда произошла фиксация реестра акционеров на получение дивидендов. Но самые интересные события начали происходить в конце сентября, когда были объявлены параметры вторичного размещения акций (SPO). Цена размещения составила 1482 тенге за одну акцию, что было ниже рыночной цены более чем на 100 тенге. Были объявлены дивиденды по итогам первого полугодия, что также стало фактором снижения цены. В итоге цена в моменте падала до 1450 тенге, но к моменту самого размещения восстановилась почти до 1600 тенге. Однако уже после размещения котировки пошли обратно вниз, вероятнее всего, на фоне фиксации прибыли некоторых инвесторов, участвовавших в размещении. В итоге к декабрю цена остановилась на отметке 1482 тенге и двигалась в узком диапазоне и с повышенными объемами весь месяц.

«КазТрансОйл» в 2023 году показал неплохое восстановление после того, как в 2022 году упал в цене на 33%. Акции выросли на 17,8% и завершили год на отметке 865 тенге. Этому способствовало восстановление производственных и финансовых показателей компании в течение года. В первую очередь, компанией были повышены тарифы на транспортировку нефти как на экспорт, так и на внутренний рынок. Тариф на экспорт был повышен на 15%, а тариф на внутренний рынок – на 11,3%. Компания показала восстановление объемов перекачки по главному экспортному нефтепроводу Атырау – Самара на 9,9% за 9 месяцев 2023 года. Сильно выросли объемы по перевалке нефти в порту Актау и в системы КТК, что говорит о некотором переориентировании нефтяных потоков через транскаспийский маршрут. Компания в течение года подробно рассказывала об операционной деятельности. В частности, в 2023 году компания, судя по нашим расчетам, отправила 1 млн тонн нефти в Германию транзитом через Россию. Сообщалось также о трехкратном увеличении транзита российской нефти в Узбекистан в 2024 году. В середине декабря «КазТрансОйл» сообщил о завершении первой очереди проекта «Реконструкция и расширение магистрального водовода Астрахань – Мангышлак», который стал одним из факторов снижения цены акций в 2022 году. Отметим, что в 2023 году дочернее ТОО «Магистральный водовод» привлекло 70 млрд тенге под 0,5% годовых на 10 лет для реализации этого проекта, что тоже могло стать причиной восстановления котировок.

ГДР Kaspi.kz в 2023 году показали рост на 29%, а акции на KASE выросли на 37%. После неудачного 2022 года, когда Kaspi.kz потерял 38% стоимости, котировки находятся лишь на полпути к полному восстановлению. И все же год можно охарактеризовать как год стабильного роста. Котировки постепенно росли без резких скачков или падений в рамках восходящего тренда. Главной новостью года, которая появилась лишь под его занавес, наверное, можно назвать подачу заявки на листинг ГДР в США. Тем не менее планы по листингу в США были официально объявлены еще в апреле 2023 года, что стало катализатором роста цены. В 2023 году также было объявлено о покупке 39,8% акций Kolesa Group за $88,5 млн и о приобретении 90% в совместной с Magnum компании E-Magnum, которая стала одним из факторов роста операционных показателей. В целом же компания превысила собственные прогнозы, которые изначально давала на 2023 год, что тоже наверняка стало фактором роста стоимости. Так, руководством Kaspi.kz ожидался годовой рост операционных метрик RTPV, GMV и TFV на 35%, тогда как по итогам 9 месяцев 2023 года они выросли на 49, 52 и 47% соответственно.

Первый полный год в качестве публичной компании для «КазМунайГаза» завершился удачно: рост составил 22,4%, а котировки достигли 11 541 тенге, что на 37,3% выше цены размещения на IPO. Но при этом отметим, что средняя цена на нефть марки Brent в 2023 году упала на 17% г/г, что негативно сказалось на финансовых результатах. Общие доходы компании за 9 месяцев 2023 года упали на 9%, а чистая прибыль – на 18% г/г. Куда более низкое снижение доходов объясняется тем, что КМГ получил $200 млн за 50% доли в месторождениях Каламкас-море, Хазар и Ауезов. Кроме того, год сопровождался различными операционными задержками: проблемы с электроснабжением МАЭК привели к отключению электричества сразу на нескольких важных объектах КМГ, включая Атырауский НПЗ и месторождения «Озенмунайгаза» и «Мангистаумунайгаза». Кроме того, было объявлено о том, что запуск Проекта будущего расширения ТШО переносится на конец 2024 года, что несколько удлинит сроки получения увеличенных денежных потоков. Под конец года произошли изменения в структуре акционеров КМГ. «Самрук-Казына» продал 20% доли в КМГ Министерству финансов РК, которое профинансировало приобретение за счет Национального фонда. В течение 2023 года рейтинговые агентства были благосклонны в оценке кредитоспособности КМГ: Fitch повысило рейтинг с «BBB-» до «ВВВ», S&P подтвердило рейтинг на уровне «ВВ+», а Moody’s также подтвердило рейтинг на уровне «Baa2», но повысило прогноз со «стабильного» на «позитивный».