Бизнес-барометр МСБ Казахстана: как предприниматели оценивают завершение 2023 года

Компания Freedom Finance Global в сентябре 2023 года запустила масштабное ежеквартальное исследование, посвященное малому и среднему бизнесу. В декабре проведена вторая волна опроса. В исследовании анализируются ключевые бизнес-показатели, такие как изменения в выручке, персонале и размерах бизнеса. Кроме того, оцениваются доступность кредитов, барьеры, ограничивающие рост, и конъюнктурные вопросы, касающиеся изменений курсов рубля и доллара, а также изменений в Налоговом кодексе. В числе других рассчитан собственный индекс деловой активности малого и среднего бизнеса.

Исследование базируется на комплексной методологии United Research Technologies Group. Оно опирается на базу исследований, проводимых IHS Markit (Великобритания), Европейской комиссией, Федеральной службой государственной статистики РФ и посвященных деловой активности бизнеса.

Метод сбора данных – телефонный опрос (CATI). В каждой волне исследования (ежеквартально) опрашивается 500 представителей малого и среднего бизнеса производственных и непроизводственных отраслей. Отобраны субъекты бизнеса в сферах торговли, промышленности (добывающей и обрабатывающей), строительства и услуг. Выборка построена с учетом региональных квот – представленности бизнеса в 20 регионах Республики Казахстан (17 областей и три города республиканского значения), отраслевых квот и размерности бизнеса, отражающих количество субъектов бизнеса в генеральной совокупности и его вклад в ВВП страны.

В данном материале представлены итоги IV квартала 2023 года.

Деловые настроения растут

Индекс деловых настроений, состоящий из четырех основных субиндексов («Продажи», «Кадры», «Кредиты», «Инвестиции»), вырос с 54,5 пункта в III квартале до 57,6 пункта – в IV квартале 2023 года. Нахождение индекса выше 50 пунктов говорит о превалировании позитивных настроений бизнеса. Основным драйвером роста стал субиндекс «Кредиты», который вырос сразу на 15,8 пункта, тогда как остальные три субиндекса показали небольшое снижение. Из них выделяется лишь субиндекс «Инвестиции», который упал на 2,9 пункта, тогда как остальные два субиндекса снизились только на 0,3–0,4 пункта.

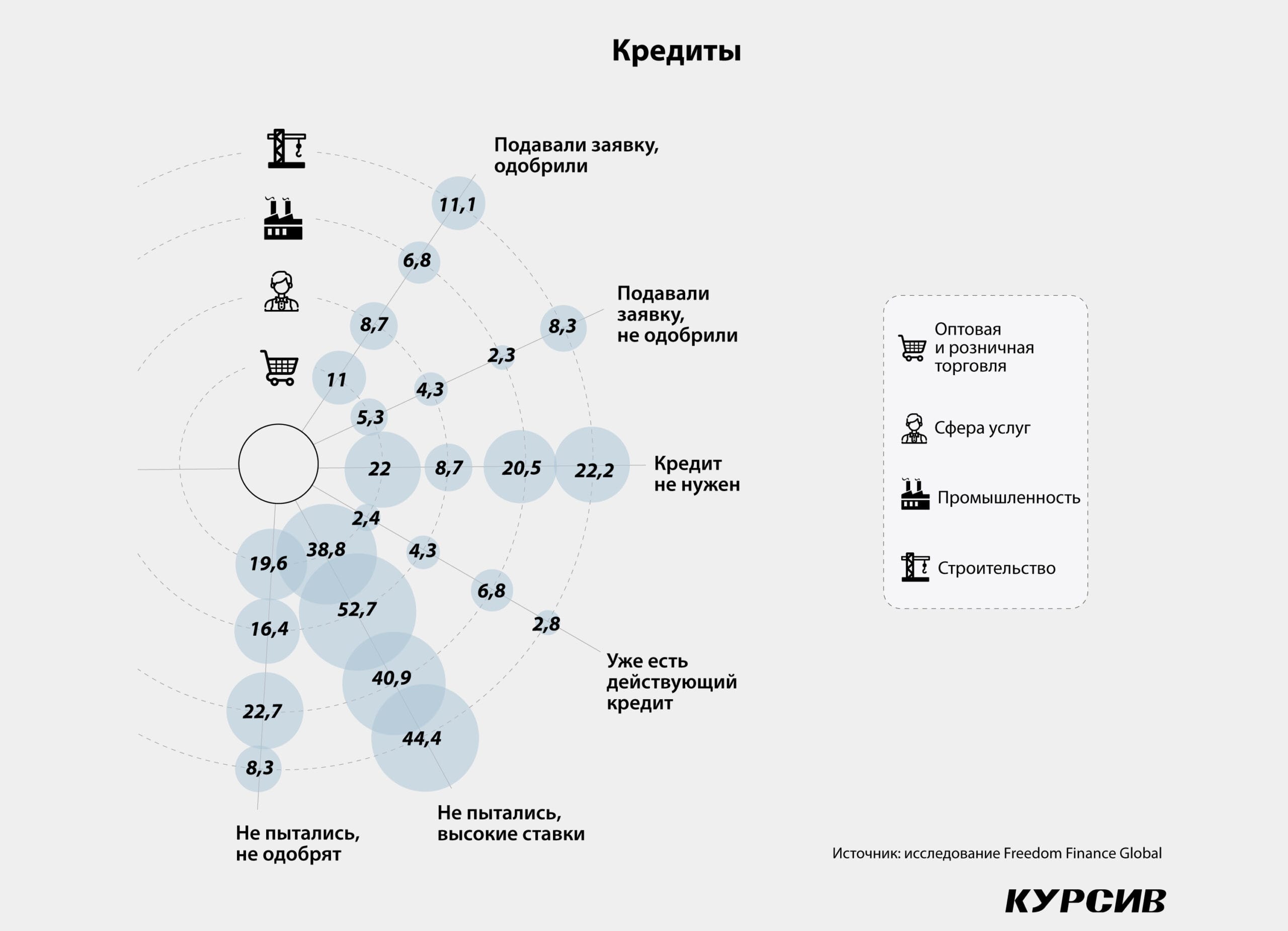

Кредиты стали чуть более доступными

Рост субиндекса «Кредиты» больше всего объясняется увеличением доли тех, кому кредиты сейчас не нужны. Если в III квартале таких насчитывалось 40,3%, то теперь – 45,2%. При расчете субиндекса не учитываются те, кто пытался взять кредит и не смог его получить. Доля таких упала с 5,4 до 4,8%. Немного выросла доля тех, кто подавал кредитную заявку и получил одобрение: с 9 до 9,9% за IV квартал. Незначительно изменились доли тех, кто не захотел брать кредиты из-за высокой ставки (с 16,6 до 17,5%), и тех, кто имеет действующий кредит (с 17,5 до 16,3%).

В разрезе отраслей наибольший рост позитива можно увидеть в строительстве (36 респондентов), где резко выросла доля тех, кто подал заявку и получил одобрение по кредитам: с 2,9 до 11,1%. С другой стороны, снизилось количество тех, кто не пытался получать кредит по различным причинам или уже имеет действующий кредит. Кварталом ранее таких было 86%, а в IV квартале – 78%. Аналогичный уровень одобрения кредитов (11%) показывает отрасль оптовой и розничной торговли, количество представителей которой в опросе достигает 209. Это, однако, на 1,7 п. п. ниже результата III квартала.

И все же в торговле фиксируется резкий рост количества компаний, которым не понадобились кредиты ввиду их наличия: с 12 до 22%.

Разница в размерах бизнеса не сильно влияет на итоговый субиндекс. Так, среди наиболее мелких компаний с оборотом менее 25 млн тенге в год одобрение получили 9,6%, а отказ – 5%. Чуть выше одобрение и у компаний с оборотом от 26 до 105 млн тенге в год: 12% против 9% – в прошлом квартале. У остальных компаний с более высоким оборотом одобрение получили 7,5–7,7% из общего списка респондентов. Размеры также не сильно влияют на долю тех, кто не нуждается в кредитах или уже имеет их. Так, диапазон тех, кто не нуждается в кредитах, в зависимости от размера составляет 44,7–46,5%, а тех, кто уже имеет кредиты, – 15,4–19,4%.

В региональном разрезе лучше всего с одобрением в западной части Казахстана: Актюбинская (27,3% – доля компаний, получивших одобрение), Мангистауская (23,8%) и Атырауская (23,5%) области являются явными лидерами. Среди двух столиц, где находится больше четверти респондентов, доля компаний, получивших одобрение кредита, выше в Астане: 12,5% против 8,4% в Алматы. Также в Астане больше компаний имеют действующие кредиты: 17,9% против 7,2%.

Обороты выросли, но меньше компаний ждут роста в следующем квартале

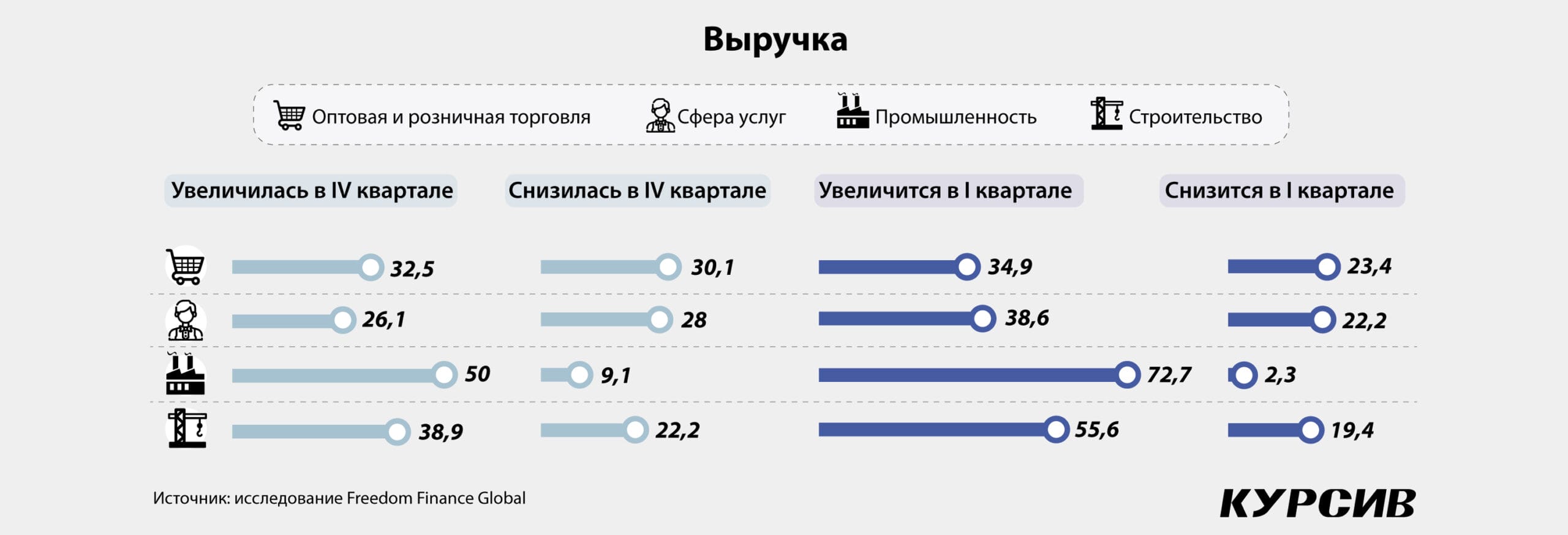

Субиндекс «Продажи», который оценивает фактическое и ожидаемое увеличение выручки (оборотов) бизнеса, показал небольшое снижение на 0,3 п. п. относительно III квартала. Опрос компаний также отражает разнонаправленное движение в вопросах увеличения оборотов. С одной стороны, увеличилась доля тех, чей бизнес начал генерировать больше выручки: с 27,8 до 31,5%. С другой стороны, отмечается падение оптимизма по росту оборотов в следующем квартале. Если ранее 47% малого и среднего бизнеса ожидали роста, то теперь таких насчитывается 41%. Возможно, в данном случае имеет место фактор сезонности, так как чаще всего IV квартал бывает сильным ввиду предновогоднего роста спроса.

В отраслевом разрезе наибольшее увеличение доли успешных компаний фиксируется в торговле и промышленности.

В торговле доля тех, кто смог увеличить выручку, выросла с 20 до 32,5%, что, возможно, является отражением влияния сезонного фактора. В промышленности аналогичные цифры выросли с 40 до 50%. Также неплохо проявила себя доля в сфере услуг, где в IV квартале выручка увеличилась у 26,1% против 17,6% субъектов МСБ. Что касается ожиданий, то заметное улучшение показателя наблюдается в промышленности и строительстве, где доля компаний, ожидающих роста выручки, выросла примерно на 12–13 п. п. относительно предыдущего квартала.

Деление по размерам бизнеса не показало заметных изменений в вопросе фактического роста выручки. Лишь в сегменте «До 25 млн тенге в год» отмечается увеличение доли компаний, у которых выросла выручка: с 26,5 до 32,6%. По остальным сегментам рост не такой значительный. В вопросе ожидаемого роста выручки также лучший прогресс в результате показывает сегмент «До 25 млн тенге»: доля оптимистов практически не изменилась. У более крупного бизнеса оптимистов стало намного меньше. Например, у наиболее крупного бизнеса, участвовавшего в опросе, с оборотом от 1,036 млрд тенге в год, показатель упал с 54 до 38,5%. Именно столько компаний ждут увеличения выручки в I квартале 2024 года. В двух других сегментах снижение доли составило примерно 11 п. п. В итоге хоть в относительно крупном бизнесе и было больше успешных компаний, в плане ожиданий роста на первое место выходит мелкий бизнес. Возможно, здесь сказывается сезонный эффект, который учитывает более крупный бизнес ввиду большего опыта и понимания динамики спроса.

В региональном плане наибольшая доля успешных компаний, сумевших увеличить выручку в IV квартале, фиксируется в Жамбылской области, где она составляет 61,5%. Также хорошо сложился квартал для бизнеса из Актюбинской и Жетысуской областей, где этот показатель достигает 50 и 47% соответственно. В двух столицах результат оказался похожим: 24% в Алматы и 27% – в Астане. Отметим, что кварталом ранее в Астане таких компаний было немного: 12%. Если говорить об ожиданиях, то больше всего оптимистов фиксируется в Западно-Казахстанской, Жамбылской и Мангистауской областях, где их доля достигает примерно 62%. В конце рейтинга – Костанайская область с результатом в 12,5%. В Астане МСБ оказался куда более оптимистичным в отличие от Алматы. 39% столичных компаний ждут увеличения выручки в I квартале 2024 года, а в Алматы этот показатель достигает лишь 28%.

Персонал МСБ продолжает расти

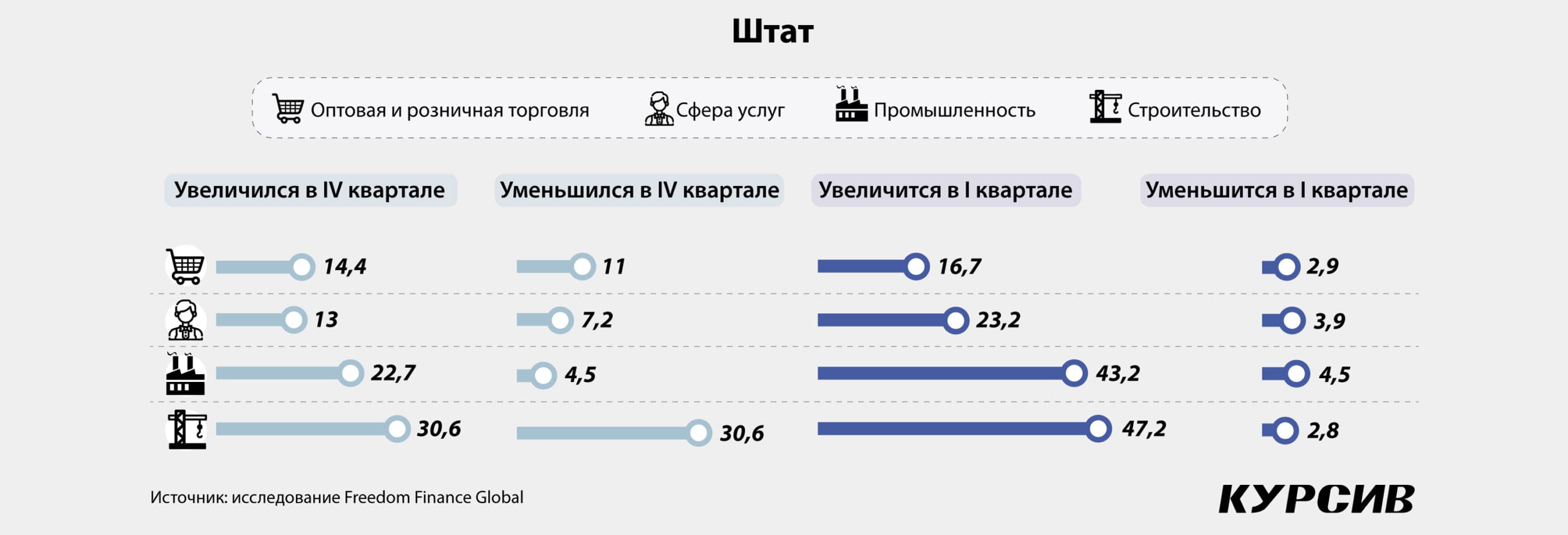

Штат сотрудников казахстанского бизнеса в IV квартале продолжил рост. 15,7% бизнесменов увеличили свой персонал, тогда как у 10,5% он уменьшился. Почти все остальные респонденты отметили, что количество сотрудников не изменилось. Наибольший рост персонала фиксируется в строительстве: почти 31% компаний указывают на это. Однако у такой же доли строительных компаний произошло снижение штата сотрудников. Также больше среднего растет персонал в промышленности (23%), при этом сокращение кадров в этой сфере наблюдается лишь у 4,5% компаний. Кроме того, неплохой чистый результат показывает сфера услуг, где у 13% компаний увеличился штат сотрудников, а уменьшение произошло у 7,2%. В оптовой и розничной торговле разница между этими показателями куда меньше: 14% против 11%.

В вопросе ожиданий по увеличению штата в следующем квартале результаты оказались более уверенными. 24% МСБ планируют увеличивать персонал, тогда как противоположный ответ дали только 3,6%. Явными лидерами среди отраслей вновь стали строительство и промышленность с долей позитивных ответов в 47 и 43% соответственно.

Срез по размерам бизнеса показывает, что в целом весь МСБ увеличил и планирует увеличивать свой персонал. Тем не менее фиксируются отличия. Так, у компаний с годовым оборотом в 106–1035 млн тенге довольно высокая доля тех, где произошло сокращение (16%). Лучший результат наблюдается у компаний с оборотом выше 1,036 млрд тенге: 23% из них увеличили штат, а 7,7% – уменьшили. В вопросе ожиданий неплохой показатель наблюдается в сегментах 106–1035 и 26–105 млн тенге, где 30 и 27% компаний планируют увеличить штат. Меньше всего планирует увеличивать штат наиболее крупный из представленных сегментов: лишь 15% фирм намерены это сделать.

В региональном плане дела с фактическим увеличением штата лучше всего обстоят в Актюбинской области, где 36% сделали это. В Алматы МСБ в основном уменьшал свой персонал: 16% алматинских бизнесменов сократили штат, а 13% – увеличили.

В Астане ситуация лучше: у 21% бизнеса произошел рост против 11%, сокративших штат.

В вопросе ожиданий лучше всего ситуация в Мангистауской и Актюбинской областях. Там 43 и 41% МСБ планируют увеличить штат. В Астане таких набралось 30%, а в Алматы ожидания оказались лучше факта: 23% компаний намерены увеличить персонал.

МСБ продолжает расширяться

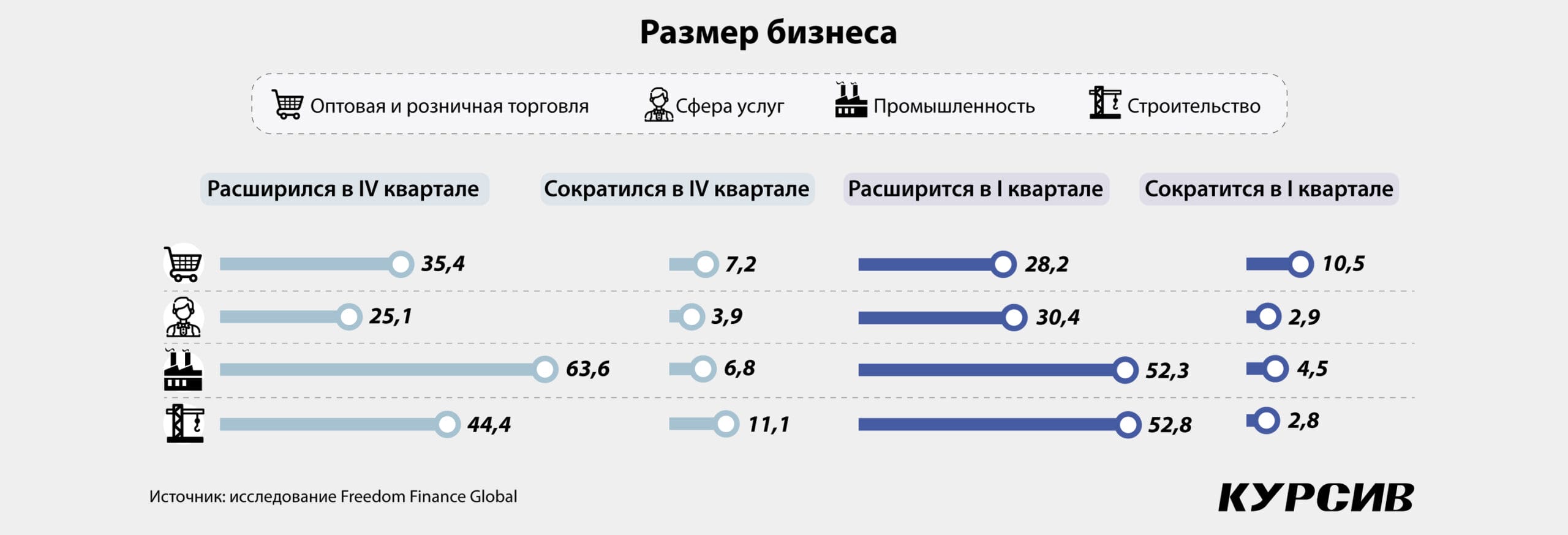

В вопросах расширения бизнеса динамика изменений оказалась разнонаправленной между фактическим и планируемым расширением. Если в IV квартале было меньше компаний, масштабирующих бизнес, чем в III, то доля планирующих это сделать, наоборот, выросла. 34% опрошенных осуществили расширение бизнеса в IV квартале, раньше таких было 37%. 25% – за счет собственных средств, 9% – за счет заемных. Лишь 6% компаний были вынуждены сократить бизнес.

В разрезе отраслей в этом вопросе явным лидером является промышленность, где 64% компаний расширили свою деятельность. Кварталом ранее таких было лишь 46%. 78% из них, или половина всех опрошенных бизнесменов из сферы промышленности, масштабировали деятельность за счет собственных средств. Больше всего за счет заемных средств расширяется МСБ из строительного сектора. Таких там 17%, хотя кварталом ранее этот же результат был равен 10%. Меньше всего расширение бизнеса за счет кредитных денег происходит в сфере услуг, где таких компаний лишь 4,8%, что чуть выше результата предыдущего квартала в 3,5%.

Сильнее всего расширились наиболее крупные компании с годовым оборотом более чем 1,036 млрд тенге. Доля таких составила 54%, тогда как среди свыше 200 средних компаний (с оборотом 26–1035 млн тенге в год) этот же показатель составил 38%. У наименее мелкого бизнеса доля расширившихся достигла 30,5%. В региональном плане в лидерах Мангистауская область, где 57% МСБ смогли расшириться, а в Алматы и Астане доля таких компаний составляет 31 и 36% соответственно.

Планы по расширению бизнеса в этот раз оказались чуть скромнее. 32,9% опрошенных предприятий планируют масштабироваться, хотя кварталом ранее таких набиралось 37,9%. Среди отраслей наиболее амбициозные планы – в строительстве и промышленности: 52–53% представителей этого сегмента планируют увеличивать свою деятельность. При этом в строительстве довольно высока доля тех, кто намерен сделать это за счет заемных средств: 22% от всех респондентов в отрасли.

В более многочисленных отраслях (услуги, торговля) эти же показатели выглядят скромнее: 30 и 28% соответственно. Тем не менее в сфере услуг наблюдается значительное улучшение в сравнении с III кварталом, когда планы по расширению имели лишь 24%.

Наиболее крупный бизнес из представленных с оборотом выше 1,036 млрд тенге в год в большей степени планирует расширяться. Таких – 38,5%, тогда как в остальных сегментах показатель несколько меньше и составляет примерно 31–33%. В региональном плане вновь в лидерах Мангистауская область, где 57% планируют расширение. В Алматы показатель оказался ниже среднего по республике и составляет 31%, тогда как в Астане – почти 36%.

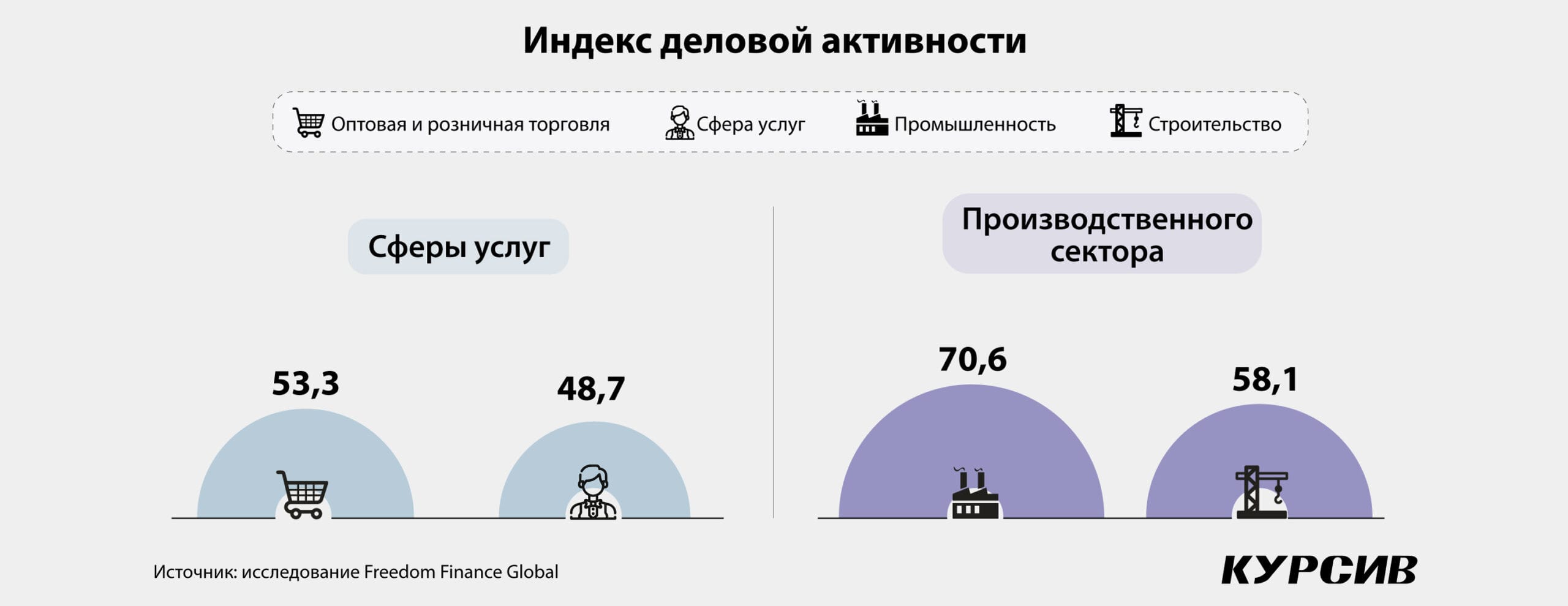

ИДА малого и среднего бизнеса – в положительной зоне

Индекс деловой активности (ИДА) малого и среднего бизнеса в IV квартале продолжает находиться в положительной зоне. Особенно много позитива наблюдается в производственном секторе, где ИДА составил 64,2 пункта (50 пунктов – нейтральная граница). Однако ИДА в сфере услуг оказался лишь немного выше границы в 50 пунктов и составил 51 пункт.

ИДА производственного сектора был рассчитан на основе ответов 88 представителей бизнеса, которые ответили на пять разных вопросов касательно занятости, сроков поставок, производства, запасов сырья и материалов, новых заказов. Лучше всего в этом секторе оказались показатели объема новых заказов. 52% респондентов ответили, что за прошедший месяц объем новых заказов увеличился. Лишь 10% ответили отрицательно. Интересно отметить, что наибольшее улучшение этого компонента показывает микробизнес с годовым оборотом менее 25 млн тенге. Таких в списке оказалось 70%, тогда как бизнес с оборотом в 106–1035 млн показал результат ниже среднего – 30,4%.

По остальным вопросам доля позитивных ответов также превалирует над негативными. Так, 39% МСБ из производственного сектора отмечают улучшение условий для производства, тогда как с этим не согласились лишь 9%. В вопросе запасов сырья и материалов 40% респондентов высказались об улучшении условий, а 11% – против. И здесь более мелкий бизнес оказался позитивным. В вопросе условий для производства половина из сегмента выручки в категории «26–105 млн тенге» дала позитивный ответ, а в вопросе запасов сырья и материалов позитивный ответ дали 48% респондентов из микробизнеса «до 25 млн тенге».

Индекс деловой активности в сфере услуг в IV квартале составил 51 пункт. В расчет вошли 416 компаний, которые работают в отрасли розничной и оптовой торговли и в сфере услуг. Этим компаниям также были адресованы пять вопросов, большая часть которых задавалась и производственному сектору. Они касались следующих тем: «Занятость», «Сроки поставок», «Коммерческая деятельность», «Запасы», «Новые заказы клиентов».

Лучше всего респонденты ответили на вопрос касательно новых заказов клиентов. 28% из них отметили увеличение заказов, тогда как противоположное мнение дали 16%. В торговле ситуация в IV квартале оказалась несколько лучше: 34% – доля позитивных ответов против 22% в сфере услуг. Однако в торговле также фиксируется большая часть негативных ответов, чем в сфере услуг: 19% против 13%. Лучше всего себя чувствует МСБ с годовым оборотом выше 1,036 млрд тенге в год, треть представителей которого отмечают увеличение новых заказов в IV квартале. Также неплохой аналогичный показатель в 31% сложился у самого мелкого сегмента – «До 25 млн тенге в год». Среди крупных регионов лучше всего ситуация в Жамбылской области с долей позитивных ответов в 56%, а хуже всего – в Карагандинской с аналогичным показателем в 8%. В Алматы доля негативных ответов превалирует над позитивными: 23% против 20%, в Астане, наоборот, 17% отрицательных против 26% – положительных.

Хуже всего ИДА в сфере услуг сложился по компоненту улучшения условий по запасам. Субиндекс составил 44,8 пункта, а доля позитивных ответов достигла лишь 15,1%. При этом противоположное мнение высказали 14,4% респондентов. И вновь в отрасли торговли ситуация оказалась лучше, чем в отдельной сфере услуг: 19% позитивных ответов против 11%. В плане размеров бизнеса увереннее всего себя чувствует сегмент от 1,036 млрд тенге оборота в год, где треть опрошенных дали позитивный ответ. Хуже остальных ответили те, кто имеет оборот в 26–105 млн тенге. В этом сегменте доля негативных ответов превышает долю позитивных ответов: 17% против 10%. Среди крупных регионов лучший результат показала Туркестанская область с долей позитивных ответов в 31%, а худший – Астана с аналогичным показателем в 6,5%. В столице доля негативных ответов достигает 13%, в Алматы – 22%. Однако в Алматы доля позитивных ответов выше – 13%.

Повсеместный рост барьеров для ведения бизнеса

Индекс бизнес-барьеров, который составлен на основании опроса, касающегося основных факторов, ограничивающих деятельность производства, показал рост, что говорит об увеличении препятствий и барьеров для ведения бизнеса. Этот индекс имеет нейтральную границу в 100 пунктов, в отличие от вышеупомянутых. В IV квартале индекс бизнес-барьеров достиг 122 пунктов в сравнении с 88 пунктами в предыдущем квартале.

24% респондентов ответили, что не испытывают каких-либо существенных барьеров. Это немного ниже результата предыдущего квартала, который составлял 26%.

Рост можно увидеть по всем популярным барьерам: «Финансовые ограничения» (с 18 до 20%), «Стоимость аренды» (с 11 до 20%), «Недостаточный спрос на внутреннем рынке» (с 13 до 19%), «Неопределенность в отношении экономической политики, влияющей на ваш сектор» (с 8,9 до 17%), «Нехватка кадров» (с 9,5 до 15%).

Интересно отметить, что наибольший индекс бизнес-барьеров фиксируется в сфере торговли и услуг: 129 и 124 пункта соответственно, тогда как ответы представителей промышленности и строительства оказались намного ближе к нейтральной границе. Хотя и они отмечают небольшое наличие барьеров, так как их индекс немного превысил границу в 100 пунктов.

Что касается размеров, то наибольшие барьеры испытывает сегмент с оборотом в 106–1035 млн тенге в год. У этого сегмента отдельный индекс достиг 143 пунктов: более 20% респондентов отметили сразу четыре барьера для ведения бизнеса. Меньше всего трудностей испытывают наиболее крупные компании с оборотом выше 1,036 млрд тенге в год, у которых индекс оказался ниже 100 пунктов. Маленькие компании расположились между ними, набрав в среднем чуть меньше 120 пунктов.

В региональном плане больше всего барьеров испытывает Павлодарская область с собственным индексом в 262 пункта. Сразу три барьера (два – по экономической политике и «Недостаточный спрос») отметили как минимум 50% опрошенных представителей бизнеса. Также высокий уровень бизнес-барьеров наблюдается в Улытауской и Жетысуской областях, где индекс тоже превысил 200 пунктов. Наиболее позитивными оказались бизнесмены из Западно-Казахстанской области, где собственный индекс составляет 61 пункт. 31% отмечает отсутствие барьеров для ведения бизнеса, но этот же 31% указывает на недостаток кадров. В Алматы индекс бизнес-барьеров оказался выше, чем в Астане: 148 пунктов против 116. Если в Алматы больше беспокоятся об экономической политике, стоимости аренды и финансовых ограничениях, то в Астане – о недостаточности спроса и нехватке рабочей силы.

Больше компаний беспокоит курс рубля

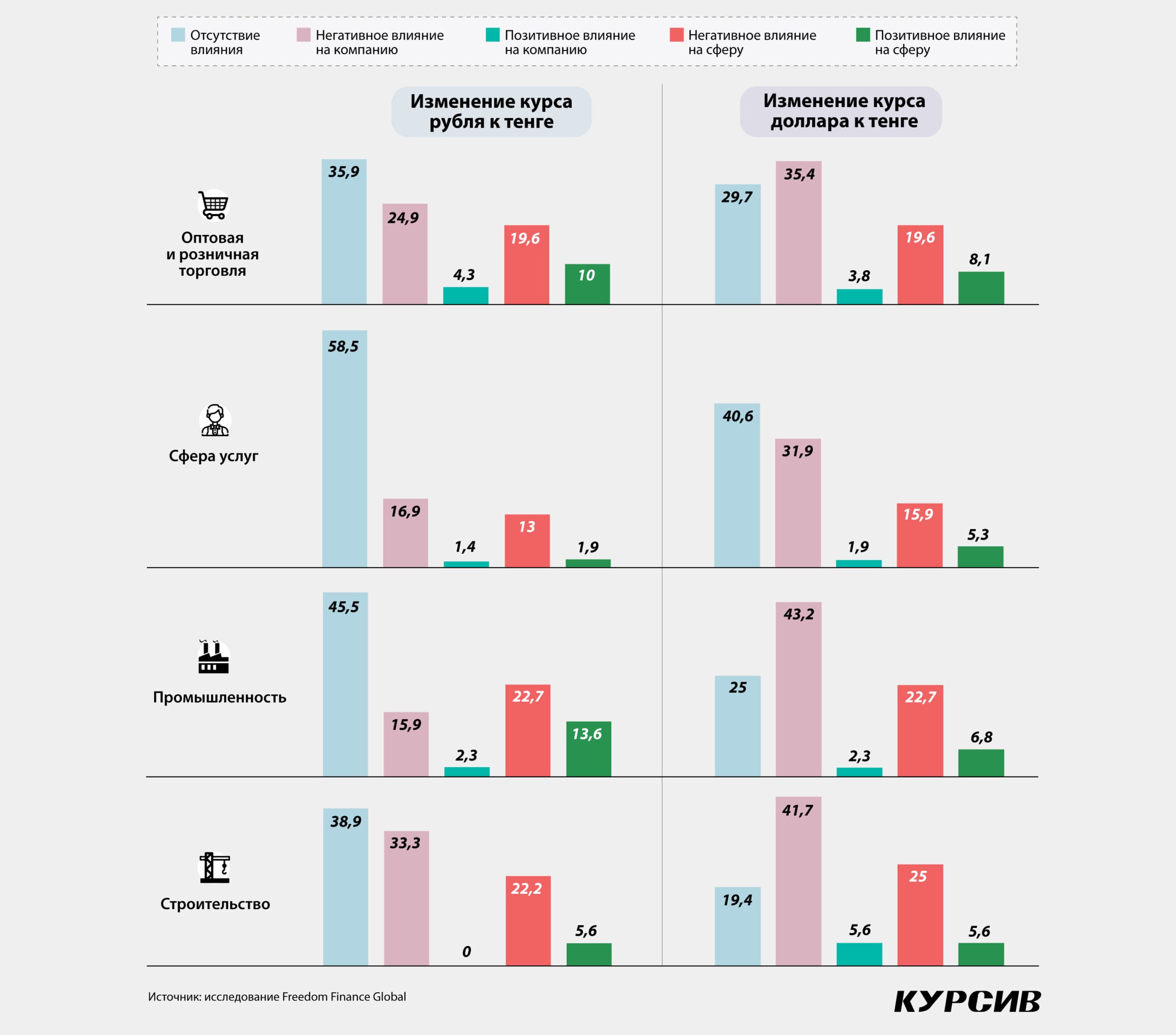

Казахстанскому малому и среднему бизнесу были заданы три конъюнктурных вопроса касательно отдельных тем и событий. Первые два связаны с обменным курсом тенге к рублю и доллару.

В целом большая часть МСБ (46%) продолжает указывать на отсутствие влияния курса рубля на их деятельность. Тем не менее кварталом ранее таких было больше: 63%. Довольно большая часть бизнеса теперь считает, что изменения в курсе рубля негативно повлияли на их бизнес. В IV квартале доля таких компаний составила 22%, хотя кварталом ранее их было 7,7%. К тому же чуть меньше стало тех, кто, наоборот, считает, что влияние оказалось позитивным: с 6,9 до 2,6%. С другой стороны, с 17 до 24% увеличилась доля тех, кто не видит прямого эффекта на компанию, но отмечает влияние на отрасль в целом.

Наиболее негативное влияние почувствовали компании из строительства, где таких набралось 33%, и меньше всего – в промышленности (16%). Самым индифферентным оказался МСБ из сферы услуг с результатом в 58%. В плане размера сильнее всего негатив почувствовал наиболее крупный сегмент с годовым оборотом от 1,036 млрд тенге. Таких там 46%, тогда как микробизнес с оборотом меньше 25 млн тенге, наоборот, набрал меньше остальных: 18%. Также микробизнес оказался наиболее индифферентным к изменениям курса рубля. В региональном плане наибольший негатив от курса почувствовали на себе граничащие с Россией Северо-Казахстанская (33%), Абайская (33%) и Костанайская области (31%).

В южных областях (Алматинская, Жамбылская) и в Шымкенте выше всего доля тех, кто не заметил прямого влияния.

При этом курс доллара все же оказывает больше влияния на МСБ Казахстана в сравнении с рублем. Лишь 33% оказались индифферентными к изменениям курса доллара, а 35% отметили, что колебания негативно сказываются на их бизнесе. Также четверть респондентов считает, что хоть курс американской валюты и не влияет на их компанию, но все же оказывает давление на отрасль в целом. Лишь 3% считают, что изменение курса доллара выгодно для их деятельности.

Среди отраслей больше компаний страдают из-за данного вопроса в промышленности (43%) и строительстве (41%). Но вот в сфере услуг 41% компаний индифферентны к колебаниям курса доллара. Также меньше всего курс влияет на деятельность микробизнеса с размером годового оборота до 25 млн тенге. Лишь 30% из этой категории отмечают негативные последствия, хотя в сегменте «106–1035 млн тенге» таких – 45%. Также 38% респондентов, относящих себя к микробизнесу, не ощущают какого-либо влияния курса, тогда как в остальных сегментах этот показатель куда ниже. Например, в категории «26–105 млн тенге» таких лишь 26%. В региональном плане больше всего негатива от курса доллара ощущает МСБ из Алматинской и Мангистауской областей (48%). В Алматы и Астане 41% респондентов отмечают негативное влияние от изменений курса доллара.

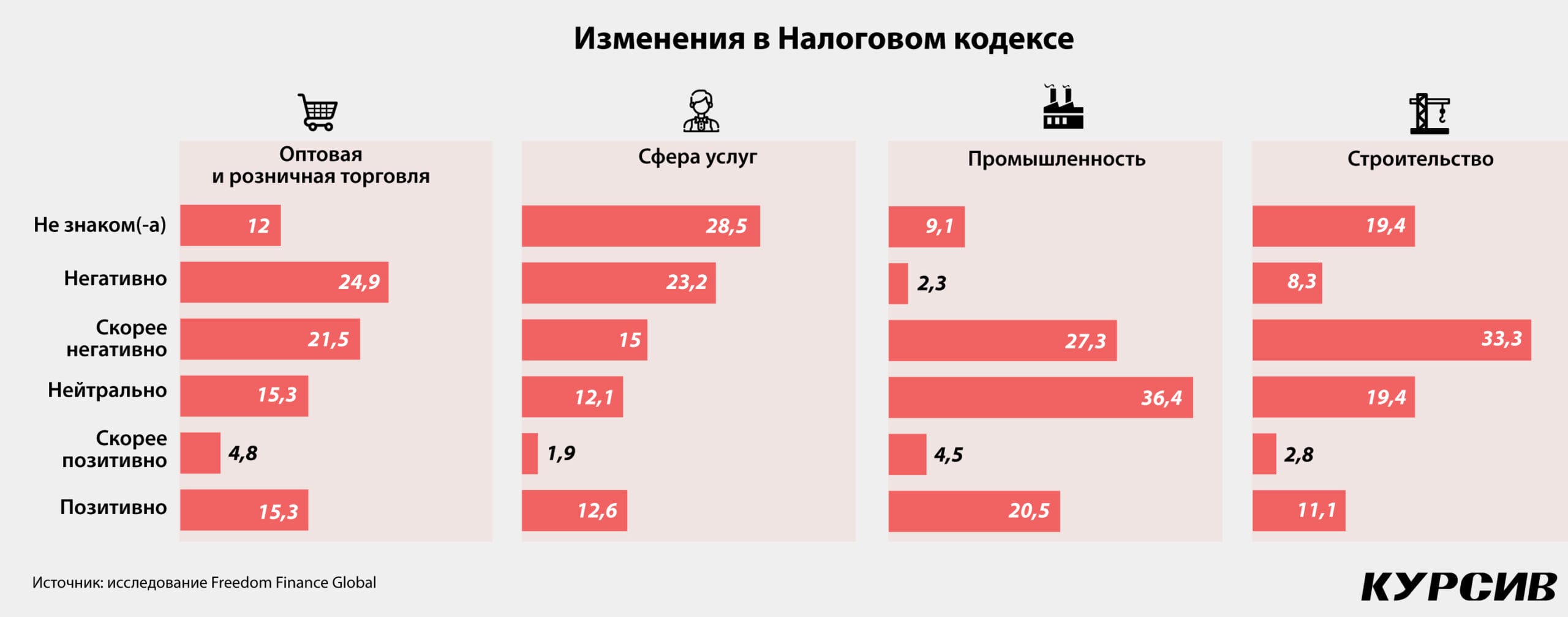

Изменения в Налоговом кодексе оценены негативно

Следующим интересным вопросом для бизнеса был вопрос об изменениях в Налоговом кодексе по состоянию на ноябрь 2023 года. Основным возможным изменением является увеличение ставки НДС с 12 до 16%. Почти четверть респондентов затруднились с ответом по большей части из-за того, что они не знакомы с изменениями в Налоговом кодексе. 40,5% дали негативный ответ, 18% – позитивный. Из тех, кто ответил отрицательно, половина однозначно считает, что налоговая нагрузка на МСБ сильно вырастет, а другая половина отмечает возможный рост инфляции из-за увеличения ставки НДС. 17% респондентов высказались нейтрально, а 15% – дали однозначно позитивный ответ, так как налогообложение станет более прозрачным для всех участников рынка.

Больше всего пессимистов по вопросу изменений в Налоговом кодексе – в отрасли торговли: 46%. Немного меньше (41%) – в строительстве, однако здесь намного меньшая доля однозначно негативных ответов: 8,3% против 25% – в торговле. Меньше всего негатива наблюдается в секторе промышленности, где лишь 29,5% дали отрицательный ответ. К тому же 20% компаний из этого сектора считают, что эффект будет позитивным, а 36% – нейтральным. В остальных секторах доля нейтральных ответов составляет 12–19%.

Интересно, что размеры компаний пропорциональны осведомленности об изменениях в Налоговом кодексе. Среди микробизнеса с годовым оборотом до 25 млн тенге 21% не в курсе этого, тогда как среди среднего бизнеса с оборотом от 1,036 млрд тенге таких набралось лишь 7,7%. На фоне этого меньше компаний из микробизнеса негативно оценивают изменения по сравнению со средним бизнесом: 34% против 77%. Вероятно, это связано с тем, что порог НДС значительно выше 25 млн тенге, а следовательно, микробизнесу не настолько интересно возможное увеличение ставки НДС в отличие от более крупных коллег.

Среди крупных регионов больше всего недовольны изменениями МСБ из Костанайской области, где доля негативных ответов достигла 63%. Алматы занял третье место по этому показателю, набрав 52%, тогда как в Астане аналогичный показатель достигает лишь 27%, что является четвертым с конца результатом.

Итоги и выводы

Казахстанский малый и средний бизнес в IV квартале продолжает демонстрировать позитивные тренды, особенно с точки зрения индекса деловых настроений (ИДН) и индекса деловой активности (ИДА), которые остаются в положительной зоне. Кроме того, все четыре компонента ИДН, а также ИДА как в производственном секторе, так и в сфере услуг, находятся в положительной зоне. Однако в IV квартале резко вырос уровень различных бизнес-барьеров.

Судя по компонентам ИДН, казахстанский бизнес продолжает активное расширение и планирует его в будущем. Примерно 30% бизнес-субъектов собираются расширяться за счет заемных средств. Одобрение кредитных заявок увеличилось, и больше компаний уже имеют кредиты, что, возможно, свидетельствует об оптимизме в малом и среднем бизнесе или улучшении условий для получения кредитов. Статистика Национального банка также подтверждает эту тенденцию.

С начала 2023 года до 1 декабря объем предоставленных кредитов МСБ вырос с 5,5 до 6,4 трлн тенге. Особенно заметен рост в сегменте малого бизнеса, который увеличил заимствования с 3,9 до 4,9 трлн тенге за тот же период.

Последний квартал года, который обычно является сезонно сильным в плане продаж, оказался лучше III по фактическому росту выручки. Количество компаний, показавших рост выручки в IV квартале, заметно увеличилось, хотя не все смогли оправдать свои ожидания. В опросе по итогам III квартала больше субъектов МСБ ожидали роста, чем это фактически произошло. В плане расширения персонала все довольно стабильно, и МСБ продолжает увеличивать и планирует дальнейшее увеличение персонала, что соответствует планам по расширению.

С другой стороны, в IV квартале заметно выросло количество компаний, жалующихся на нехватку кадров. Также отмечается рост других видов бизнес-барьеров. Больше субъектов МСБ указывают экономическую политику, стоимость аренды и недостаточный спрос как основные барьеры для ведения бизнеса. В следующих кварталах можно будет оценить, как влияет увеличение барьеров на будущие показатели ИДН и ИДА, а также является ли оно единовременным.

Также интересно отметить, как отрасль, размеры и регион влияют на итоговые результаты. Например, по ИДН наиболее позитивными оказались предприятия промышленности благодаря увеличению доходов и готовности к расширению. Хуже всего выступила сфера торговли, где позитивные тренды по росту выручки и получению кредитов едва превышают негативные. Отрасли промышленности и строительства испытывают меньше барьеров, чем торговля и услуги. Однако срез по размерам компаний не показывает такого же уровня разницы между сегментами. В регионах в позитивном плане выделяются Актюбинская и Мангистауская области. Также субъекты МСБ Астаны куда более оптимистичны, чем их коллеги из Алматы.

Индексы ИДА в производственном секторе и сфере услуг остаются в позитивной зоне. Однако производственный сектор демонстрирует более выраженный позитив, чем сфера услуг, благодаря увеличению числа новых заказов, а также улучшению условий по производству и запасам сырья. Это хорошо коррелирует с более высокими показателями ИДН для таких отраслей, как промышленность и строительство. С другой стороны, ИДА сферы услуг всего лишь на 1 пункт выше нейтральной границы, и больше компаний беспокоятся об ухудшении условий по срокам поставок и запасам. Также новые заказы выросли у меньшего числа МСБ в торговле и услугах.

Были заданы три конъюнктурных вопроса МСБ Казахстана касательно влияния изменений курсов доллара и рубля, а также изменений в Налоговом кодексе РК по состоянию на ноябрь 2023 года. Большинство компаний по-прежнему не замечают прямого влияния курса рубля на свой бизнес. Однако доля таких компаний заметно снизилась в IV квартале. Больше компаний начали замечать негативное влияние колебаний курса рубля, особенно в приграничных с Россией регионах. С другой стороны, курс доллара беспокоит МСБ больше, чем курс российской валюты. Доля компаний, не принимающих во внимание курс доллара, значительно меньше, чем для курса рубля. Больше компаний видят прямое влияние курса доллара на свой бизнес по сравнению с рублем. Изменения в Налоговом кодексе, в частности увеличение ставки НДС с 12 до 16%, в основном восприняты негативно: 40% дали негативные ответы, в сравнении с 18% позитивных. При этом чем меньше компания, тем больше неосведомленных об этих изменениях, что, вероятно, связано с тем, что микробизнес не достиг порога для уплаты НДС.

В итоге вторая волна исследования малого и среднего бизнеса показывает продолжение позитивных трендов. Однако можно предположить, что действует сезонный эффект IV квартала. Как было отмечено ранее, в целом позитивные результаты в МСБ могут быть объяснены «ошибкой выжившего», поскольку малые предприятия более мобильны в закрытии и открытии, чем крупные. Крупный бизнес может пережить слабый цикл, в отличие от субъектов МСБ, у которых меньше финансовых ресурсов. В целом данное исследование может быть полезным для всех участников рынка, включая государственные органы, банки и Национальную палату предпринимателей, для выявления трендов и проблем в сфере малого и среднего бизнеса.