Акционеры Kaspi.kz привлекли в ходе IPO на Nasdaq $1 млрд, разместив 11,3 млн глобальных депозитарных расписок по $92 за бумагу. Такую же сумму – $1 млрд – компания привлекла в 2020 году на IPO в Лондоне. Однако уже весной 2022 года компания запустила программу обратного выкупа своих бумаг.

Зачем был нужен buyback

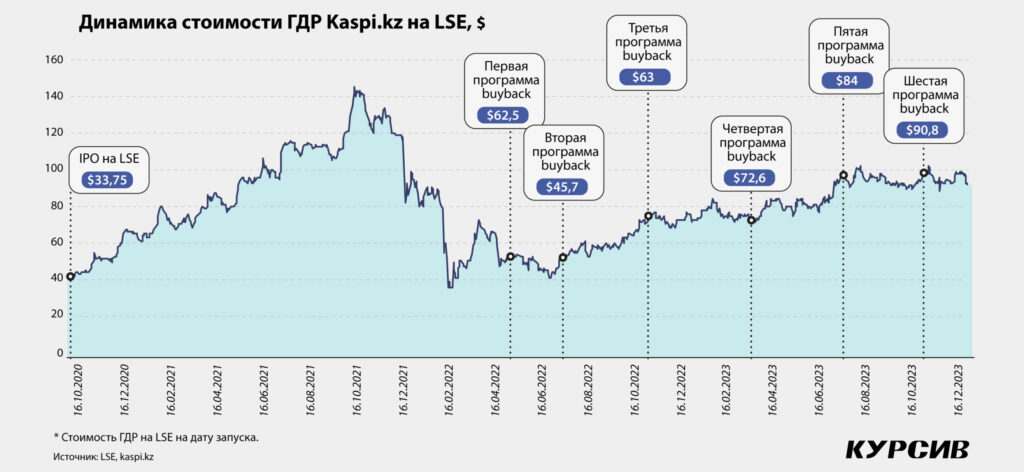

Kaspi.kz разместилась на Лондонской бирже в IV квартале 2020 года. Согласно информации Bloomberg, размещение прошло по верхней границе ценового диапазона – по $33,75 за депозитарную расписку. Хороший спрос позволил компании увеличить предложение GDR до 29,6 млн бумаг. В результате успешного IPO рыночная капитализация компании выросла до $6,5 млрд, а его основные акционеры Вячеслав Ким и Михаил Ломтадзе стали долларовыми миллиардерами.

Это был период крайне удачной конъюнктуры для бизнеса быстрорастущих технологических компаний, вспоминает финансовый советник N1broker Владислав Степанов: Kaspi, как лидирующий в регионе игрок из сектора e-commerce, был явным бенефициаром бушевавшей на тот момент пандемии COVID-19.

Стоимость расписок достигла максимума в ноябре 2021 года: в моменте бумаги продавались дороже $140 за штуку. Но затем последовала глубокая коррекция (более 70% от пика), вызванная сменой макроэкономической парадигмы (бурный рост инфляции, начало глобального монетарного ужесточения) и затем усугубленная внутриполитическими событиями в Казахстане в январе 2022 года и кризисом в Украине. И весной 2022-го, через полтора года после публичного размещения, Kaspi решил запустить программу обратного выкупа глобальных депозитарных расписок. Это решение было связано с негативом вокруг ценных бумаг в регионе, объясняет генеральный директор DAMU Capital Management Мурат Кастаев.

«Тогда прогнозы негативного влияния на экономику Казахстана были один хуже другого, тенге испытал сильнейшее давление, курс доллара прорывался выше отметки 500 тенге, Нацбанк Казахстана резко повысил базовую ставку, ввел механизм дополнительной доходности по тенговым депозитам и в целом наша экономика испытывала серьезный стресс. Сейчас это быстро позабылось, но тогда настроения на рынке были очень плохими, при распространении западных санкций на экспортные маршруты казахстанской нефти наша страна потеряла бы минимум треть своей экономики», – вспоминает финансист.

Все эти события имели весьма ограниченное влияние непосредственно на бизнес Kaspi, а GDR на момент объявления программы обратного выкупа в апреле 2022 года были явно недооценены, считает Владислав Степанов.

Кастаев уверен, что фундаментальная стоимость экосистемы Kaspi не изменилась, а падение ГДР в результате внешних шоков было связано с эмоциями инвесторов. Уже во втором полугодии 2022-го финансовые показатели Kaspi не только стабилизировались, но и вернулись на траекторию роста. К концу 2023 года стоимость GDR на Лондонской бирже приблизилась к отметке $100 за бумагу.

«Сама компания, насколько известно, стабильно платит дивиденды, и поэтому также было разумнее часть денег направить на обратный выкуп. Это поддержало цену и позволило немного нарастить долю нынешним акционерам. К тому же выкуп позволил предотвратить сильные одномоментные просадки цены», – указывает аналитик Freedom Finance Global Данияр Оразбаев.

Таким образом, обратный выкуп – оправданный и логичный шаг, направленный на поддержку капитализации компании и доверие миноритарных инвесторов, резюмируют эксперты.

Buyback депозитарных расписок Kaspi.kz проходил по заранее запланированной программе. Всего было объявлено шесть программ по обратному выкупу расписок, на каждую компания закладывала по $100 млн. Первая была запущена в апреле 2022 года, и за три месяца компания выкупила 998 тыс. GDR на $51 млн. Эта волна оказалась самой выгодной для компании: в среднем за одну бумагу Kaspi заплатил $51,1. В июле группа запустила вторую программу buyback, в ходе которой были выкуплены ценные бумаги на $45 млн. Третья программа, запущенная в октябре того же года, оказалась самой результативной – группа выкупила 1,1 млн бумаг за $84 млн. Еще три программы были реализованы в 2023 году с запуском в марте, июле и октябре. Последние были самыми дорогими с точки зрения затрат на одну бумагу. О досрочном прекращении шестой программы Kaspi заявил 16 января 2024 года, за пару дней до публичного выхода на Nasdaq. Всего по итогам шести волн байбэка компания потратила около $277 млн на обратный выкуп своих депозитарных расписок.

Nasdaq лучше

Завершив последнюю программу выкупа с LSE, группа объявила об IPO на Nasdaq. В результате публичного размещения компания привлекла $1 млрд. Столько же группа привлекла при IPO в Лондоне. Однако на Уолл-стрит одна глобальная депозитарная расписка финтеха стоила уже $92, это почти в 3 раза дороже, чем предлагали в 2020 году в Лондоне.

Чем Nasdaq выгоднее для Kaspi? Американская биржа превосходит Лондонскую практически по всем параметрам, считают эксперты.

«Биржа Nasdaq традиционно используется высокотехнологичными компаниями со всего мира для проведения листинга. Доступ к широкой базе инвесторов, увеличение известности компании в деловой среде (покрытие ведущих аналитиков, сотрудничество с крупнейшими американскими инвестдомами) выгодно отличают площадку Nasdaq от Лондонской биржи», – рассуждает финансовый советник N1broker.

Более широкая аудитория инвесторов повышает ликвидность акций. При этом фондовый рынок США является достаточно эффективным, что, возможно, даст лучшую оценку акциям, считает директор департамента управления активами UD Capital Дамир Сейсебаев.

«Это еще и вопрос престижа, – добавляет Мурат Кастаев. – Если дорога в Лондон была ранее проторена Халыком, «Казахмысом», Евразийской группой, то на рынке США до Kaspi размещался только Freedom».

Также возможности американского рынка, его регулирование, качество надзора являются более продвинутыми и жесткими, нежели в Лондоне, и вызывают больше доверия у инвесторов, считает финансист.

Привлекательная инвестиция

Депозитарные расписки Kaspi на Nasdaq – достаточно интересный вариант инвестиций, считают эксперты. Бумага торгуется с дисконтом к аналогам по ключевым мультипликаторам, а консенсус-прогнозы аналитиков говорят о потенциале роста, указывает Дамир Сейсебаев.

Kaspi выгодно позиционирован как «суперприложение» для электронной коммерции, платежей, точек продаж, транспортных и сопутствующих услуг. На момент размещения бизнес Kaspi характеризуется выдающимися финансовыми метриками, указывает Владислав Степанов: рост выручки 53% TTM (за последние 12 месяцев), маржа по чистой прибыли более 45%, солидная генерация свободного денежного потока. К тому же оценка капитала Kaspi весьма привлекательная для столь сильного фундамента с перспективами долгосрочного роста бизнеса: мультипликатор Price / Sales = 5x. Вдобавок компания планирует дивидендные выплаты 50% от чистой прибыли, что добавляет привлекательности GDR.

Несмотря на уже достигнутую долю рынка, экосистема Kaspi еще имеет потенциал роста, считает Мурат Кастаев: есть сектора экономики, где группа не представлена (к примеру, рынки страхования и брокерских услуг) и в которых можно найти новые точки роста.

Компания может вырасти и за счет расширения своего ассортимента менее популярных продуктов. BCC Invest видит существенный потенциал роста в электронной коммерции, услугах Kaspi Travel, электронных продуктах и объявлениях Kaspi. Низкое проникновение этих услуг среди потребителей указывает на большие возможности для развития.

«В частности, рост ожидается в сфере электронной коммерции, где только 28% ежемесячных активных пользователей (MAU) воспользовались этой услугой за 2022 год. Рынок электронной коммерции в Казахстане, составляющий всего 7,6% от общего объема розничной торговли в 2022 году, предположительно достигнет 20,5% к 2027 году, что соответствует среднегодовому темпу роста в 38%», – отмечает начальник управления аналитики АО «BCC Invest» Султан Жумагали.

С другой стороны, доминирование Kaspi в платежах и электронной коммерции может быть в скором времени оспорено другими игроками рынка, добавляет Мурат Кастаев. Поэтому финансист призывает внимательно наблюдать за дальнейшей динамикой финансовых показателей группы.

По оценке Freedom Finance, депозитарные расписки Kaspi могут подорожать до $127, что отражает взгляд аналитиков на растущие финансовые и операционные показатели компании, сильные позиции на рынке и ее дальнейшие планы по расширению.