Почему казахстанская промышленность вступила в фазу устойчивого роста

По итогам прошлого года рост промышленности в Казахстане составил 4,3%. Это достаточно высокий по историческим меркам темп, сохранить который будет непросто, однако официальные среднесрочные прогнозы позитивные. Kursiv Research разбирается в факторах роста национальной промышленности.

Поддерживаем скорость

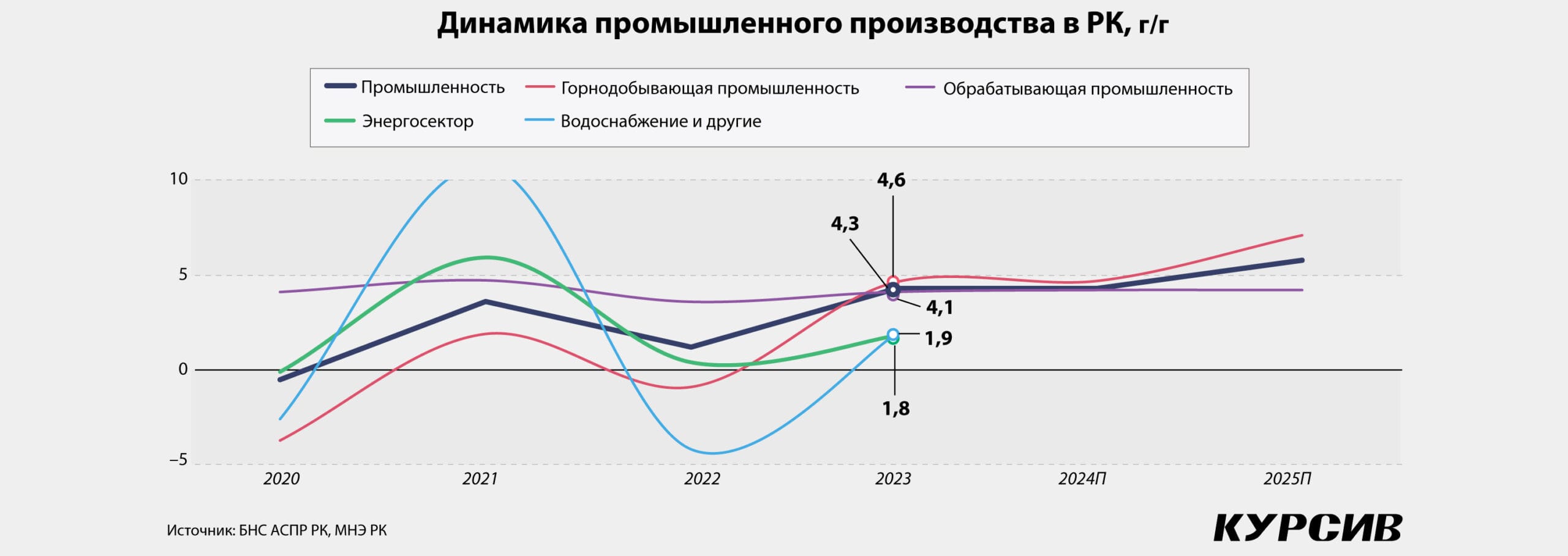

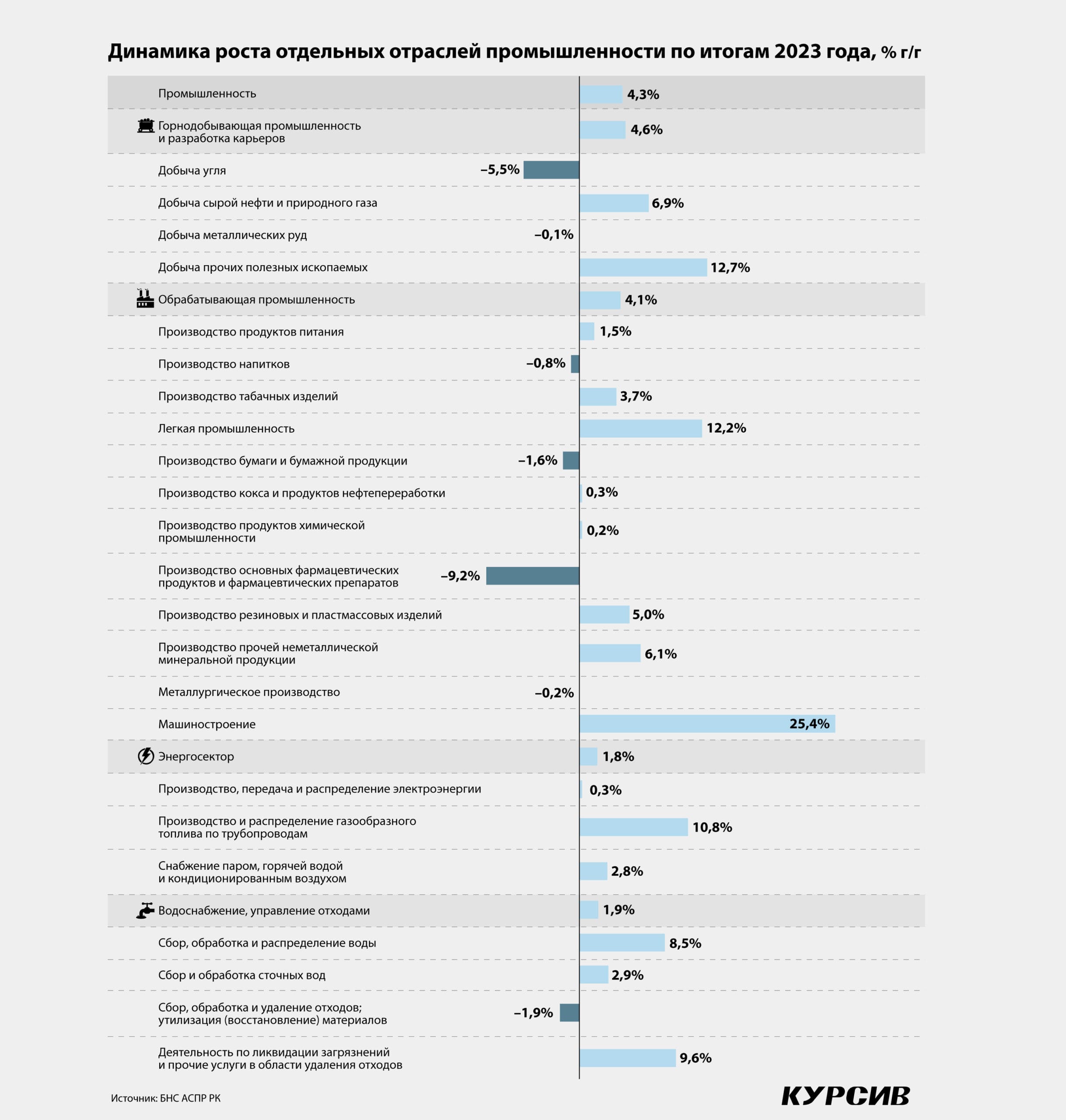

Минувший год оказался достаточно благоприятным для казахстанской индустрии. По данным БНС АСПР РК, отечественная промышленность в 2023 году выросла на 4,3% после роста на 1,2% в 2022-м; при этом средняя динамика в 2010–2023 годах – 2,8% в год. Ускориться индустрии РК позволил рост в двух ключевых секторах – горнодобывающей (+4,6 г/г) и обрабатывающей промышленности (+4,1 г/г).

Недропользователи вернулись к росту (в 2022-м сектор показал снижение выпуска на 0,9%) за счет увеличения производства в нефтегазовой отрасли (+6,9%): добыча сырой нефти выросла на 6,8%, а природного газа – на 10,5%. Добыча угля сократилась на 5,5%, добыча металлических и неметаллических руд – на 0,1%. Производство железной руды и железорудных окатышей сокращается второй год подряд на фоне переориентации производителей с российского рынка, по итогам 2023-го – на 11,3 и 13,6% соответственно. Добыча медных руд и производство концентрата показывает рост – на 6 и 9%. Добыча хромовой руды увеличилась на 6,8%.

Обрабатывающая промышленность наращивает свой вес в структуре промышленности и экономики в целом – по предварительным данным этого года, ей почти удалось сравняться по объемам выпуска с горнодобывающим сектором (21,6 трлн тенге против 21,8 трлн у горнодобычи). Сказались и темпы непосредственно 2023 года (+4,1%), и более высокая средняя скорость роста обрабатывающего сектора – 4,2% в год с начала первой пятилетней программы индустриально-инновационного развития в 2010-м.

Ситуация в обрабатывающей промышленности традиционно зависит от динамики четырех ее ключевых отраслей, на которые приходится около 80% всего производства: металлургии, машиностроения, нефтепереработки и пищевой промышленности.

В металлургии сводная динамика оказалась близкой к нулевой (–0,2%): сокращение в цветной металлургии (–1,1%) компенсировал рост в черной металлургии (+1,0%). Снизилась выплавка аффинированного серебра (–11,3%), рафинированной меди (–7,2%), аффинированного золота (–0,1%), выросла – необработанного алюминия (+5,3%), цинка (+5,1%). Нерафинированной стали в РК произвели на 16,4% больше уровня 2022 года, бесшовных труб и профилей – на 25,9%. Выпуск ферросплавов сократился на 2,2%.

Нефтеперерабатывающая промышленность за год прибавила 0,3%: спад в производстве солярки (–1,5%), керосина (–4,5%) и мазута (–17,6%) нивелировал в рамках отрасли рост выработки бензина (+7,0%).

Рост в машиностроении в 2023 году составил 1,5%. Локомотивом этой отрасли является автомобилестроение, которое по итогам года прибавило 36,8%: за 12 месяцев в РК произвели 103 тыс. легковых (+29,7%) и 8 тыс. грузовых (+23,1%) авто.

Динамика пищевой промышленности слабее, чем в других крупных отраслях обрабатывающей промышленности, – всего 1,5% г/г. Заметно выросло производство мяса птицы (+16,7%), сыра и творога (+10,5%); выпуск нерафинированного растительного масла увеличился на 1,3%, в том числе подсолнечного – на 4,4%, соевого – на 84,3%. Сократилось производство муки (–3,6%), обработанного риса (–3,9%), хлеба (–2,8%) и макарон (–5,7%), а также сахара (–19,1%).

Из прочих отраслей обрабатывающей промышленности стоит отметить текстильную: выпуск хлопчатобумажных тканей вырос на 77%.

В других промышленных секторах рост был менее значительным: энергетический сектор (сюда входит электро- и теплоэнергетика, а также распределение газа) нарастил производство на 1,8%, сектор водоснабжения и водоотведения, а также управления отходами – на 1,9%. Энергетический сектор, несмотря на формальный рост, остается в кризисе, связанном с возросшим внутренним потреблением при недостаточном запасе производственных мощностей из-за недофинансирования.

На фоне этого участились аварии на объектах инфраструктуры. В минувшем году правительство согласовало едва ли не всем естественным монополистам повышение тарифов на среднесрочную перспективу и продолжает внедрять механизм инвестиционного тарифа (в тариф включается составляющая, за счет которой монополист сможет реализовывать инвестиционные проекты). По итогам 2023 года (декабрь к декабрю) тарифы для населения выросли соответственно в среднем: на электроэнергию – на 41%, тепло – 23%, газ – 15%, водоснабжение – 25%, водоотведение – 35%, вывоз мусора – 71%.

Кто как финансируется

Промышленность – один из самых ресурсоемких секторов экономики, ее отрасли на длинных дистанциях чувствительны к уровню капитальных затрат.

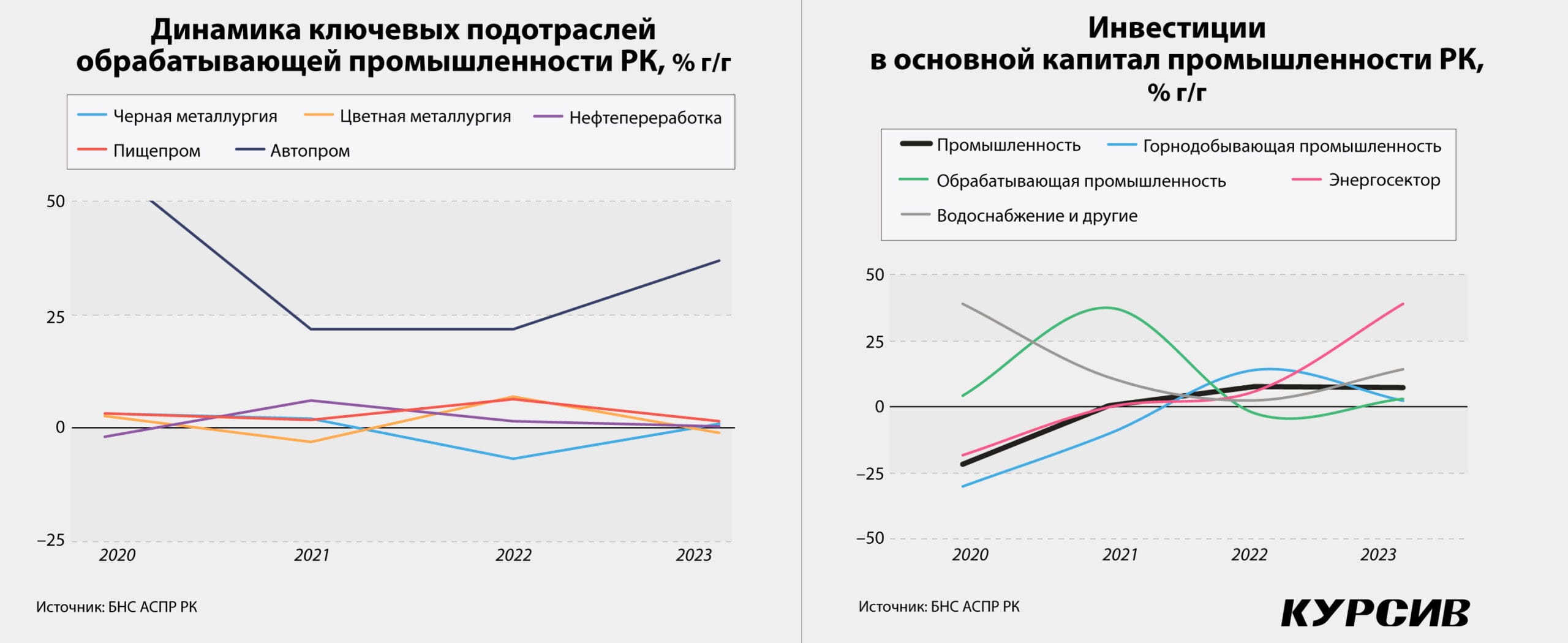

Инвестиции в основной капитал казахстанской промышленности в минувшем году выросли на 7,3%, составив 8,2 трлн тенге – следует из данных БНС. Динамика ниже прошлогодних темпов (7,6%), но выше средних за 2010–2023 годы (5,5%). Основной объем инвестиций – 43% – генерирует добыча сырой нефти и газа; однако капзатраты этой отрасли за год снизились на 0,5%. При этом в целом по горнодобывающему сектору зафиксирован рост на 2,4% – прибавку обеспечили прочие добывающие сектора (добыча угля и металлов).

Обрабатывающая промышленность получила на 3,2% больше инвестиций, чем годом ранее, однако и в этом секторе вложения распределяются неравномерно: треть приходится на металлургию (–15,6% г/г). Среди других весомых секторов производство неметаллической продукции (+46,4%), пищепром (+3,9%), нефтепереработка (+102%), химпром (–34,5%).

В 2023-м примерно половину инвестиций в энергосектор и 80% вложений в сектор водоснабжения обеспечили бюджетные средства. Это обеспечило рост общего объема инвестиций в данные сектора на 38,9 и 14,3% соответственно. Объясняется такое распределение источников капзатрат тем, что большая часть коммунальных предприятий по-прежнему находится в собственности или поддерживается государством.

Низкая доля банковского финансирования инвестиций в основной капитал даже в секторах с низкой долей госсектора – одна из системных проблем отечественной экономики. В обрабатывающем секторе банковское кредитование покрывает лишь 7% инвестированных средств, тогда как собственные средства – 77%.

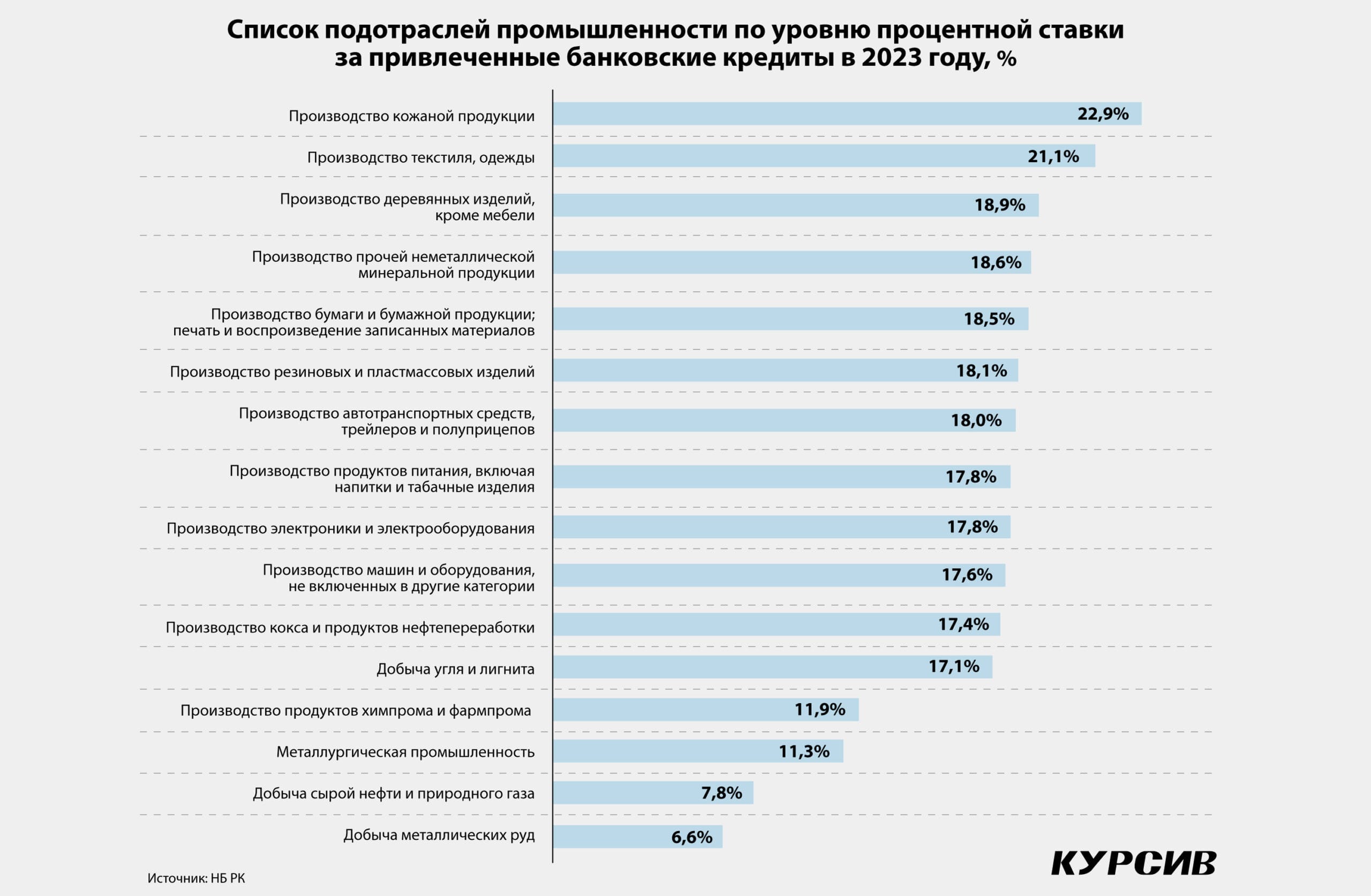

Банковское финансирование предприятия все же привлекают достаточно активно, однако в основном для финансирования оборотного капитала. По данным НБ РК, на конец 2023-го общий объем остатков по кредитам промышленности в банках второго уровня составлял примерно 5,0 трлн тенге, увеличившись на 3,7% в годовом выражении. На фоне инфляции за тот же период в 9,8% рост скромный. Основным заемщиком у БВУ является обрабатывающая промышленность, на которую приходится около 70% портфеля.

В течение года было выдано кредитов промпредприятиям на 4,0 трлн тенге по средней ставке 16,3%, притом что в среднем по экономике деньги компаниям доставались по 18,0%.

Внутри промышленности ставки привлечения банковского финансирования значительно различаются. Из крупных промышленных отраслей дороже всего деньги доставались производителям стройматериалов (18,6%) и автопрому (18,0%), а дешевле – нефтедобывающим (7,8%) и горнорудным (6,6%) компаниям.

Эти значения недалеки от ставок, которые респонденты ежеквартального отраслевого конъюнктурного обзора НБ РК озвучивали в III квартале минувшего года: тогда представители компаний горнодобывающей промышленности указывали в качестве приемлемых ставки кредитования в тенге на уровне 5,2% в горнодобывающей промышленности и 6,3% – в обрабатывающей. При этом компании указывали, что получали финансирование по факту под 18,2 и 16,0% соответственно.

Позитив на дистанции

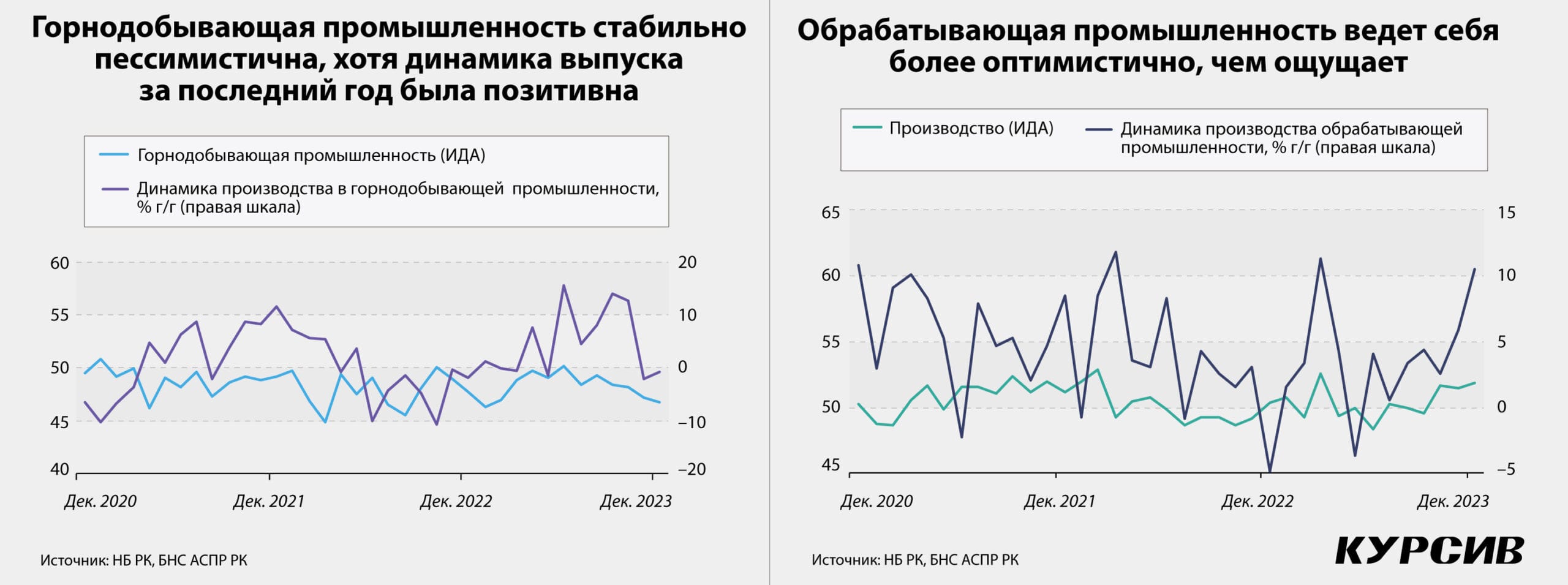

Каким будет для отечественной промышленности 2024 год? Опубликованные данные опросов участников рынка указывают на разнонаправленные короткие тренды. В декабре 2023 года субиндекс деловой активности по статье «производство» показывал позитив (51,8), который сохраняется на протяжении трех месяцев. Субиндекс «горнодобывающая промышленность» отражал нарастающий негатив – 46,8 после ноябрьских 47,2 и октябрьских 48,2. Однако тренды ИДА зачастую не совпадают с трендами выпуска по факту (см. ниже «Индекс и выпуск: связь есть?»).

Насколько отечественную индустрию сдерживают границы производственных возможностей, по данным официальной статистики сказать сложно, однако сами компании в упомянутом выше отраслевом конъюнктурном обзоре по итогам III квартала 2023-го указывали на низкую загрузку: доля оценивающих свою загрузку менее чем на 50% предприятий горнодобывающей промышленности составляла 30,8% (годом ранее – 25,6%), в обрабатывающей – 36,8% (35,7%). При этом на загрузку мощностей в 50–70% среди добывающих предприятий указывали 26,5% (28,0% годом ранее), среди обрабатывающих – 35,3% (30,1%), а на загрузку в 70–90% – соответственно 22,3% (27,1%) и 20,7% (24,4%). Как видно из этих данных, промышленным компаниям не удается равномерно загружать свои мощности.

Причин этого достаточно много как внутри экономики, так и за ее пределами – нестабильны глобальные цены, цепочки поставок сырья и компонентов. Производителям доступен лишь внутренний рынок, да и то с оговорками. Внешние рынки сбыта не гарантированы даже в случае действия соглашений о свободной торговле и общем рынке. Стоимость привлечения средств на внутреннем рынке достаточно высока из-за сравнительно жесткой денежно-кредитной политики НБ РК.

Среднесрочные ожидания по секторам представлены в сентябрьском Прогнозе социально-экономического развития РК, который готовит Министерство национальной экономики: в 2024 году ожидается, что промышленность в целом вырастет на 4,3% (то есть покажет ровно ту же динамику, что и в 2023-м), при этом горнодобывающий сектор прибавит 4,7% (ускорится на 0,1 п. п.), обрабатывающий – 4,2% (сохранение темпов). Существенно прибавить промышленный выпуск должен в 2025 году (5,8%), когда все 12 месяцев в полную силу должна работать введенная дополнительная мощность на Тенгизе (Проект будущего расширения / Проект управления устьевым давлением).

Однако в случае с «большой нефтью» Тенгиза и Кашагана многое будет зависеть не столько от производственных возможностей РК, сколько от ситуации на российском побережье Черного моря, откуда танкерами вывозится примерно четыре пятых экспортной нефти РК: технические остановки отгрузки в последние пару лет сделали транспортный фактор ключевым фактором риска в масштабах казахстанской экономики.

Индекс и выпуск: связь есть?

На протяжении последних девяти лет НБ РК проводит исследование деловой активности казахстанских предприятий. Собираемые на ежемесячной основе данные находят свое отражение в индексе деловой активности (ИДА). Это совокупность ответов предприятий на вопросы, касающиеся фактических изменений экономических показателей и ожиданий относительно их изменения в будущем. Представителей предприятий просят оценить динамику объема новых заказов, уровня занятости, объема новой продукции, объема товарно-материальных запасов, сроков поставок.

Полученные ряды данных субиндексов («производство», «услуги», «строительство», «горнодобывающая промышленность») и композитный индекс представлены с устранением фактора сезонности.

В самом Нацбанке ИДА определяют так: «Показатель, характеризующий состояние экономики в реальном секторе, позволяет исследовать динамику экономических тенденций, критических и поворотных точек делового цикла». Если продолжать эту логику, то тенденции, на которые указывают субиндексы ИДА, должны находить свое воплощение в статистических данных.

Чтобы проверить эту гипотезу, Kursiv Research проанализировал корреляцию между значениями ИДА по субиндексам «горнодобывающая промышленность» и «производство» и данными индексов физического объема производства в соответственно горнодобывающей и обрабатывающей промышленности (показатель взят в годовом выражении без накопления) в период с декабря 2020 по декабрь 2023 года.

Корреляционные связи между соответствующими рядами оказались слабыми (не более 0,3) как при прямом наложении рядов, так и с лагами в один и три месяца. Анализ кривых этих показателей также отражает их разнонаправленность на большом количестве участков. Представителям предприятий в указанный период характерен больший пессимизм: за 37 месяцев ИДА в горнодобыче оказывался в отрицательной зоне 34 раза, производство в годовом выражении (без накопления) уходило в минус лишь 18 раз. Такая же ситуация в обработке: ИДА опускался в негативную зону 16 раз, реальное производство – 5 раз.

Почему же прочные связи не прослеживаются? Причин несколько.

Во-первых, количество и представленность участников двух исследований неодинаковы. В периметр сбора данных БНС попадает около 2,5 тыс. промышленных компаний крупного и среднего размера, в том числе 349 горнодобывающих, 1200 – обрабатывающих. Количество опрашиваемых промышленных компаний в ИДА в последнее время в отчетах не указывается, однако в августе 2022 года в периметр опроса попадали 180 малых, средних и крупных компаний; при этом горнодобычу представляли 42, производство – 138. Во-вторых, связь может быть нелинейной, а примененный Kursiv Research метод (корреляционный анализ) – линейный. В-третьих, информация участников рынка о собственных ресурсах может быть неполной или необъективной (не говоря уже об оценках перспектив).

Анализ ИДА важен, поскольку дополняет статистическую информацию о состоянии деловой активности в экономике, однако предиктивную функцию индекса не следует преувеличивать. По крайней мере, если рассчитывать ее линейно и на том отрезке времени, который мы наблюдаем.