Экономические настроения в Казахстане: снижение с сохранением в зоне относительной стабильности

Freedom Finance Global провел вторую волну исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ). Кроме того, регулярно осуществляется исследование потребительской уверенности, которое наше издание публикует ежемесячно (CCI от «Курсив Research»). Оба исследования основываются на комплексной методологии United Research Technologies Group (URTG).

Метод сбора данных – телефонный опрос (CATI). В каждой волне исследования CCI мы ежемесячно опрашиваем 3600 респондентов в возрасте от 18 лет, охватываем все регионы и города республиканского значения. Выборка репрезентативна по полу, возрасту и региону проживания. В исследовании ББ МСБ ежеквартально опрашиваем 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей.

В выборке не представлены индивидуальные предприниматели (ИП), а также крестьянские/фермерские хозяйства (К/ФХ), поскольку отсутствуют официальные статистические данные о размерности этих субъектов, что ограничивает возможности анализа. Соответственно, в выборку входят 500 субъектов МСБ с учетом размерности предприятий. Выборка построена с учетом региональных и отраслевых квот, отражающих количество субъектов бизнеса в генеральной совокупности и их вклад в ВВП страны.

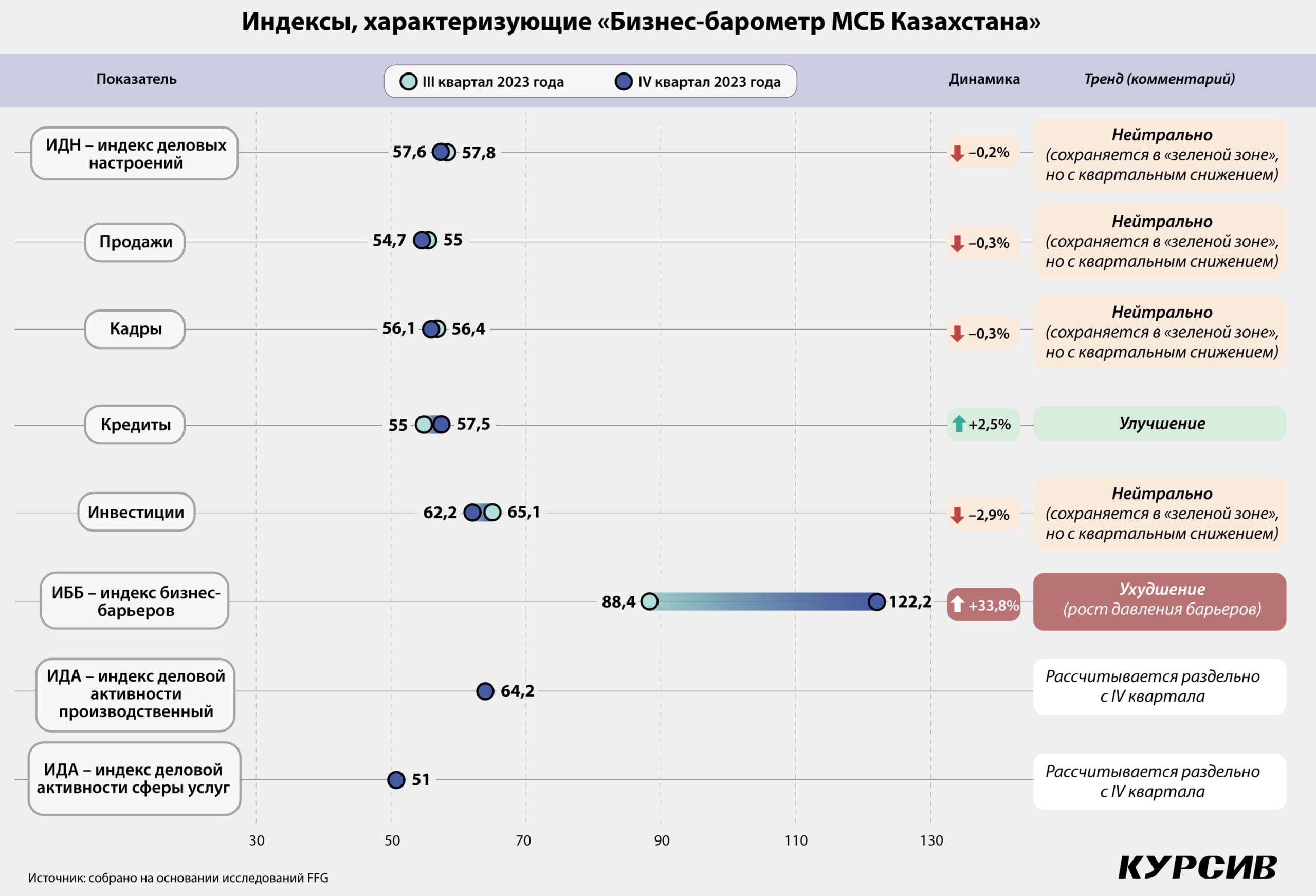

ББ МСБ состоит из трех категорий индексов: индекса деловых настроений (ИДН), индекса деловой активности (ИДА – отдельно для производства и отдельно для сферы услуг) и индекса бизнес-барьеров (ИББ).

Это вторая статья из тематической серии, которую мы посвятили оценке экономических настроений казахстанцев. Она содержит мнения потребителей и бизнеса относительно краткосрочных ожиданий развития экономической ситуации в стране. Для анализа использовали результаты последних исследований: «CCI Казахстана» – шесть последних волн (за июль – сентябрь и октябрь – декабрь 2023 года), «Бизнес-барометр МСБ Казахстана» – 1-я и 2-я волны (за III и IV кварталы 2023 года). К официальной статистике обращались с целью дополнения аналитики.

Итоги IV квартала принесли с собой снижение экономических настроений. Более всего это связано с тем, что респонденты все чаще стали отмечать неблагоприятное влияние бизнес-барьеров. Со стороны же потребителей есть вероятность сохранения покупательской способности на среднем уровне – ниже IV квартала, но выше первых трех ушедшего года (подробнее рассмотрено ниже). Такая разнонаправленная динамика факторов спроса и предложения приводит к ситуации, которая все еще выглядит стабильной, но уже имеет тенденцию выхода за границы нейтральной зоны. Таким образом, корректировка экономических настроений в Казахстане вниз, о возможности которой мы задавались вопросом в предыдущем квартальном анализе, состоялась. Так, показатель, которым мы замеряем экономические настроения в горизонте одного-трех месяцев и состоящий из совокупности уверенностей потребителей (покупки) и бизнеса (продажи), снизился до 12,5 балла с 14,7 (–15,1% за квартал). Напомним, что, согласно введенной нами матрице факторов спроса и предложения, итоговая оценка ранжируется от 0 до 24 баллов. За основу взята бинарная система оценок, где «0» – нейтрально или отрицательно, «1» – положительно. Далее результаты подвергаются приведению с учетом инфляционной дельты – разницы между ожидаемой (декабрь 2023: 9,7%) и официальной (9,8%) инфляцией.

Квартальный тренд МСБ

Очередные результаты исследования «Бизнес-барометр МСБ Казахстана» показали, что представители бизнеса в большинстве своем продолжают оптимистично оценивать краткосрочные перспективы, и это несмотря на то, что бизнес стал все больше отмечать растущее давление бизнес-барьеров.

Положительная динамика индексов (ИДН и ИДА) связана со следующими факторами: (1) как и ожидалось, последние месяцы года позволили большей части компаний зафиксировать прибыли, нарастив сезонные продажи. К тому же улучшилась ситуация с кредитованием и получением средств из других источников; (2) положительное влияние снижения базовой ставки и инфляции, укрепления курса нацвалюты, что вложило больше оптимизма в будущее планирование.

Несмотря на то, что ИДН и ИДА фиксируются выше уровня 50, присутствуют категории предприятий, демонстрирующих большее давление экономических факторов.

Налоги, декларирование, проверки

Разнонаправленную динамику настроений МСБ подтверждает значимо возросший индекс бизнес-барьеров (+33,8 пункта, до 122,2). Напомним, что в части барьеров рост показателя несет негативный характер, с нейтральным уровнем в 100 пунктов. Так, в топ-3 барьеров сохранились на первых местах и даже значительно увеличили свое неблагоприятное влияние такие факторы, как «неопределенность экономической политики в целом» (налогов, госрасходов, регулирования, политики НБРК и др .) (+8,1 п. п., до 26,8%) и «финансовые ограничения» (+2,9 п. п., до 20,4%). На третье место вышел фактор «стоимость аренды» (+9 п. п., до 20%), сместив «недостаточный спрос на внутреннем рынке» (+5,5 п. п., до 18,8%).

Рост неопределенности среди представителей МСБ можно связать со следующими моментами: (1) изменения в Налоговом кодексе Республики Казахстан (НК РК), в том числе старт с начала текущего года третьего этапа всеобщего декларирования доходов и имущества населения; (2) завершение моратория на проведение проверок в отношении субъектов микро/малого предпринимательства.

Опрос, проведенный среди представителей МСБ в рамках последней волны исследований относительно нововведений в НК РК, показал, что 40,5% респондентов отрицательно их оценивают: «негативно, налоговая нагрузка на субъекты МСБ сильно вырастет» – 20,6% и «скорее негативно, поскольку инфляция вырастет в связи с изменением ставок НДС» – 19,8%. Хотя были и те, что оказались не знакомы с внесенными изменениями – 19%. Нейтрально оценивают 16,7%. Позитивно и скорее позитивно – 18,1%.

Всеобщее декларирование, в том числе распространяющееся на бездействующие и временно приостановленные субъекты предпринимательства, может либо притормозить, либо сократить вклад МСП в экономику страны. Но так как изменения количества зарегистрированных и действующих субъектов МСП более всего происходит за счет ИП и К/ФХ (за девять месяцев 2023 года прирост количества действующих и зарегистрированных по данным формам предпринимательства составил в среднем +13%, сокращение в IV квартале – в среднем на –2,1%), а их доля в выпуске продукции не столь велика (порядка 14%), несмотря на их превалирующее количество (80%), можно предположить, что их сокращение не окажет столь сильного влияния на вклад МСП в национальную экономику. Более того, набирают силу средние предприятия, демонстрирующие обратную динамику: рост количества в IV квартале после снижения в предыдущие месяцы. Их рост может быть связан с программой поддержки МСБ в сфере обрабатывающей промышленности (через АО «Фонд развития предпринимательства «Даму»). Именно в обрабатывающей промышленности зафиксировано наибольшее количество средних предприятий (на 1 октября 2023 года, 18,2%).

В части проверок представители правительства, несмотря на завершение моратория, считают, что влияние на бизнес, напротив, будет более мягким, что может произойти за счет полного изменения подхода (автоматизация). Это, по их мнению, позволит сократить плановые проверки в два раза, с сокращением количества штрафов в несколько раз. Но, как можно понимать, с точки зрения предпринимателей, ситуация выглядит не столь однозначно. Так, респонденты в рамках декабрьского исследования показали больший рост обеспокоенности именно в части неопределенности в отношении экономической политики, влияющей на их сектор, среди которых оказались сфера услуг, торговля и строительство.

Одновременно с ростом неопределенности предприятий, заявляющих об отсутствии барьеров, стало чуть меньше (–2,2 п. п., до 24,4%), но все так же их доля остается одной из наибольших в вариантах ответов. Продолжаем придерживаться мнения, что такое достаточно большое количество отмечающих отсутствие бизнес-барьеров может быть связано с тем, что это либо компании производственного сектора, либо дочерние/связанные компании крупных холдингов (это может быть характерно для предприятий любого сектора экономики), либо предприятия, получившие своевременную поддержку в рамках проектов развития.

Пофакторный анализ

Квартальная динамика основных факторов, влияющих на деловые настроения МСБ, показала, что оценка их фактических значений не претерпела серьезных изменений. Ожидания в горизонте предстоящих трех месяцев хотя и продолжают оцениваться бизнесом оптимистично, все же уже не так радужно, как кварталом ранее. Рассмотрим каждую из компонент бизнес-настроений.

1. Кредиты

Это единственная компонента, показавшая положительную динамику практически по всем секторам экономики, за исключением сферы услуг. При этом, согласно данным Нацбанка, займы БВУ превалируют именно в сфере услуг (на 1 декабря 2023 года более 41%), с наименьшей долей в сельском хозяйстве (4,3%). По размерности наилучшая ситуация отмечается у малого бизнеса (59,9 пункта против 56,9 для средних и 57 для микро). Здесь данные опроса коррелируют с официальными цифрами, где квартальный рост текущей задолженности показало именно малое предпринимательство (IV квартал: +3 раза относительно III квартала, до 418,5 млрд тенге), тогда как средний (наряду с крупным), снижался второй квартал подряд (третий квартал подряд). Рост заимствований для малого предпринимательства можно было бы связать со снижением базовой ставки, но это не прослеживается явно. Так, средние ставки БВУ юрлицам (усредненно по всем срокам) на протяжении последних месяцев сохраняются примерно на одном уровне, с незначительным снижением от 19,5% в июле до 19% в ноябре. Таким образом, сложно говорить о том, что именно снижение базовой ставки сыграло положительную роль. Более того, вместе со снижением доходности нот Нацбанка в последние месяцы 2023 года (до 14,7–16,5% для размещенных в октябре – декабре против 16,5–16,7% в июле – сентябре), куда все чаще размещают свои свободные средства банки, в январе до максимального значения вырос и спрос на данный инструмент (до 18,5 трлн тенге для размещенных 08.01.2024 с доходностью 14,3549%). Таким образом, причина роста кредитования малого бизнеса, скорее всего, связана с инструментами поддержки институтов развития (которые в рамках программ развития также распространяются на микро- и средний бизнес) через предоставление субсидирования ставок вознаграждения, гарантирования кредитов и льготного финансирования через БВУ (Фонд «Даму»), а также предоставление финансовой поддержки предприятиям АПК (Аграрная кредитная корпорация).

2. Инвестиции

Одновременно с ростом кредитования наблюдался и рост инвестиций в основной капитал, основной источник которых – собственные средства (от 68% для сферы услуг – до 95% для торговли). Так, инвестиции в основной капитал в IV квартале выросли до 6,3 трлн тенге (+23,7% за квартал) с достижением к концу 2023 года 18 трлн тенге (+13,7% г/г). Квартальный рост связан с промышленностью (+18,9%, до 42,2% доли всех инвестиций) и сферой услуг (+46,8%, до 50%), тогда как остальные сектора показали отрицательную динамику. Основное целевое использование инвестиций – «строительно-монтажные работы» (2023 год, 56,2%) и «машины, оборудование, транспортные средства и инструменты» (28,6%).

В целом статданные бьются с результатами исследования ББ МСБ, согласно которым большая часть компаний если и собирается расширять бизнес, то в основном за счет собственной прибыли.

3. Продажи

Декабрьская волна показала улучшение настроений бизнеса у большей части респондентов. Выправили ситуацию в течение IV квартала оптово-розничная торговля (+5,8 пункта, до 51,4) и сфера услуг (+3,8 пункта, до 51,7), вышедшие из зоны пессимизма в зону оптимизма. Продолжили позитивный тренд промышленность (+9,5 пункта, до 77,8) и строительство (+9,1 пункта, до 63,1). Несколько неоднозначная ситуация складывается с сельским хозяйством. Попавшие в выборку представители сектора отметили снижение продаж (–14,6 пункта, до 53,1), что в целом соответствует заявлениям агробизнеса в части серьезного неблагоприятного влияния природно-климатических условий на всем протяжении производственного цикла. В итоге большая часть аграриев получила урожай низкого качества, что привело к проблемам реализации.

Оптимизм большей части респондентов коррелирует с данными статистики, демонстрирующей значительный годовой прирост торговли: оптовой – на +19,7% г/г, до 41,8 трлн тенге и розничной – на +22%, до 19,2 трлн тенге. Основной прирост связан с инфляционной составляющей, но фиксируется и рост физического объема: +12,8% и +7,7% соответственно. Четвертый квартал стал наиболее удачным не только в разрезе года, следуя традициям сезонности, но и относительно ряда предыдущих лет: для оптовой торговли это был максимальный квартальный прирост за последние восемь лет (+29% за квартал). Не отставала и розница (+1,7 раза).

Отметим, что доля МСП в оптовой и розничной торговле, по итогам 2023 года, составила 95,4% и 77,1% соответственно.

4. Маржинальность

Результаты исследования ББ МСБ демонстрируют снижение маржи во всех секторах, с наибольшим сокращением в непроизводственной сфере, где у большей части респондентов цены реализации на фоне роста себестоимости оставались неизменными. В то же самое время в производственной сфере себестоимость росла большими темпами, особенно у представителей сельского хозяйства.

В итоге представители промышленности и строительства использовали в равных пропорциях обе стратегии – повышение цен реализации, либо их сохранение на прежнем уровне. Половина же представителей агробизнеса отметила вынужденное снижение цен, что может указывать на появление значительных убытков в секторе.

Официальная статистика говорит о том, что в IV квартале наблюдался значительно более сглаженный рост цен, чем в течение года (за исключением горнодобывающей промышленности, где динамика была обратной). Продолжило стагнировать растениеводство, к которому в IV квартале присоединилась и сфера услуг (в частности, аренда ресторанов/общепита/кафе).

При сравнении розничных и оптовых цен можно говорить о том, что «маржа» оптовиков снизилась в IV квартале, тогда как в течение года она была довольно высокой.

Отследить инфляцию издержек или недостаточность маржи ввиду специфики статданных пока что можно только по производителям промышленной продукции, среди которых в рамках нашего исследования интерес вызывают производители продовольственной продукции. Так, сравнивая индексы цен «выпуска» и «закупа» в квартальной динамике, наблюдаем инфляцию издержек в «продуктах питания», а также почти у всей группы, связанной с конечным потреблением.

5. Кадры

Уверенность бизнеса в кадровых вопросах, несмотря на некоторое квартальное сокращение, продолжает находиться в позитивной зоне (–0,4 пункта, до 56,1). К сожалению, последние статданные по численности занятых в МСП представлены по состоянию на 1 октября 2023 года – 4,3 млн человек (+10,5% г/г). Более 80% числятся в МП и ИП. Топ-4 региона по численности и годовому приросту – Алматы (+16,2%, до 21%), Астана (+14,1%, до 12%) и Туркестанская (+18,2%, до 7%) и Алматинская (+15,1%, до 6%) области.

О силе спроса

При квартальном сравнении волн наблюдаем улучшение по всем параметрам, вошедшим в расчет индекса потребительской уверенности (CCI): до 105,4 в среднем за октябрь – декабрь против 100,6 за июль – сентябрь. Положительная динамика традиционно связана с субиндексом потребительских ожиданий (+5,5 пункта, до 135,5). При этом субиндекс оценки текущего состояния все еще находится в отрицательной зоне (+4,4 пункта, до 86). Продолжают тянуть субиндекс вниз восприятие респондентами экономической ситуации в стране (+7,2 пункта, до 80,4) и благоприятности условий для крупных покупок (+1,1 пункта, до 71,8).

Незначительно, но выросло количество респондентов, готовых приобретать товары в кредит (доверие к кредитам: +0,4 пункта за квартал, до 36,3). В то же самое время готовых сберегать стало еще больше (доверие к депозитам: +1,4 пункта, до 54,2). Рассмотрим, как динамика этих факторов может повлиять на потребительский спрос в краткосрочной перспективе.

Так, на основании данных Первого кредитного бюро, при условном разделении кредитов по целевому назначению (для целей нашего исследования), можно увидеть, что кредиты, которые можно связать с крупными покупками (ипотека, автокредитование и потребительские займы с залогом), в части объемов выдач за год увеличились на +13,8%, до почти 3,8 трлн тенге. Займы же, которые можно отнести на приобретение предметов длительного пользования (будем надеяться, что заемщики не брали займы на продовольственные товары краткосрочного пользования), показали больший темп роста при меньших объемах (+67,9%, до 881,4 млрд тенге). Просроченная задолженность (более 90 дней) преобладает в займах, взятых для крупных покупок.

Несмотря на активный рост кредитования, существует и ряд моментов, указывающих на вероятность снижения покупок за счет заемных средств в ближайшей перспективе. Так, ранее полученные займы, скорее всего, уже были «отработаны» (рост розничных продаж в IV квартале, в том числе за счет взятых в этот период займов). К тому же, вместе с ростом заимствований, как правило, растут «плохие» кредиты. Ужесточение условий кредитования (включая введенное в прошлом году банкротство физлиц) может снизить объемы выдач если не с I квартала, то уже к середине года. Дополнительно к этому все еще много респондентов, отмечающих неготовность брать кредиты или совершать крупные покупки в кредит (76,8%).

Анализируя влияние динамики сбережений на покупательскую способность, отметим, что в годовом выражении растут объемы срочных депозитов, которые можно рассмотреть через денежный агрегат «другие депозиты в тенге и переводимые депозиты в иностранной валюте населения», где львиная доля относится именно к срочным депозитам в тенге (+6,7 п. п. г/г, до 68,4% в структуре денежных агрегатов населения). Одновременно с этим сокращается доля «переводимых депозитов населения в тенге» (–0,2 п. п., до 11,3%). В течение IV квартала наблюдалась обратная динамика: сокращение срочных (–0,3 п. п. за квартал) и рост переводимых (+0,6 п. п.).

Таким образом несмотря на то, что доля иных депозитов все также велика и имеет тенденцию к росту (что поддерживалось высокими ставками), все же в краткосрочном горизонте можно говорить о вероятности роста потребительского спроса за счет наиболее ликвидной части денежных средств населения (возможность получения сразу, при первом требовании). При снижении займов и/или базовой ставки динамика в сторону переводимых депозитов может возрасти.

При рассмотрении потенциала спроса важное значение имеет и динамика доходов. В течение прошлого года разница между номинальными и реальными доходами населения оставалась высокой относительно исторических значений. Но ввиду снижения инфляционного давления в последние месяцы она начала сокращаться. Тем не менее ситуация омрачается снижением уровня самого номинального дохода. Дополняют картину результаты CCI, согласно которым ежеквартально особенно значимо растет количество респондентов, отмечающих нехватку средств «даже на продукты». Вместе с этим во втором полугодии сократилось и число имевших возможность «без труда совершать крупные покупки».

Перспективы

Как было видно выше, вторая волна исследования ББ МСБ показала снижение наблюдавшегося по итогам III квартала умеренного оптимизма. В то же самое время потребители в последние месяцы года чувствовали себя значимо лучше относительно начала и середины года. Но тем не менее сохраняют наибольшее неблагоприятное влияние на потребительскую уверенность такие факторы, как финансовые трудности, рост цен и семейно-бытовые проблемы. Таким образом, ситуация с доходами населения остается одной из актуальных. Это прослеживалось и для некоторой части предприятий, чья прибыль была «съедена» инфляцией. Но были и такие, которые благодаря сложившейся макроэкономической ситуации получили неплохие прибыли. В итоге сценарий наметившихся экономических настроений складывается не самым оптимистичным образом, с относительной стабильностью для экономики в горизонте одного-трех месяцев.

По итогам анализа последних волн исследований можно назвать два наиболее важных момента, которые будут оказывать влияние на экономические настроения общества в кратко-, среднесрочной перспективе: доступность денежных средств (их масса и стоимость), а также неопределенность в части экономической политики государства. Хотелось бы верить, что в течение первых месяцев года или полугода ситуация в части неопределенности для бизнеса выправится: вырастет осведомленность и/или опыт прохождения барьеров – что позволит (при отсутствии иных неблагоприятных факторов) вернуть настроения бизнеса в позитивную зону. В части же силы спроса представляется, что потребуется больше усилий и времени для повышения потребительской уверенности от фиксируемых уровней.