Какой минимальный разрыв между инфляцией и таргетом способствует снижению базовой ставки

Национальный банк РК перешел на режим инфляционного таргетирования в конце августа 2015 года. Особенность режима инфляционного таргетирования заключается в том, что Центральный банк признает ценовую стабильность основной целью проводимой денежно-кредитной политики. Она сопровождается объявлением оптимального для экономики уровня инфляции, поэтому все усилия регулятора направлены на достижение этого таргета в среднесрочной перспективе; также регламентируется ключевая ставка, изменение которой воздействует на номинальные процентные ставки денежного рынка, что в свою очередь влияет на рыночную стоимость кредита и инвестиций, в конечном счете – на деловую активность и инфляцию.

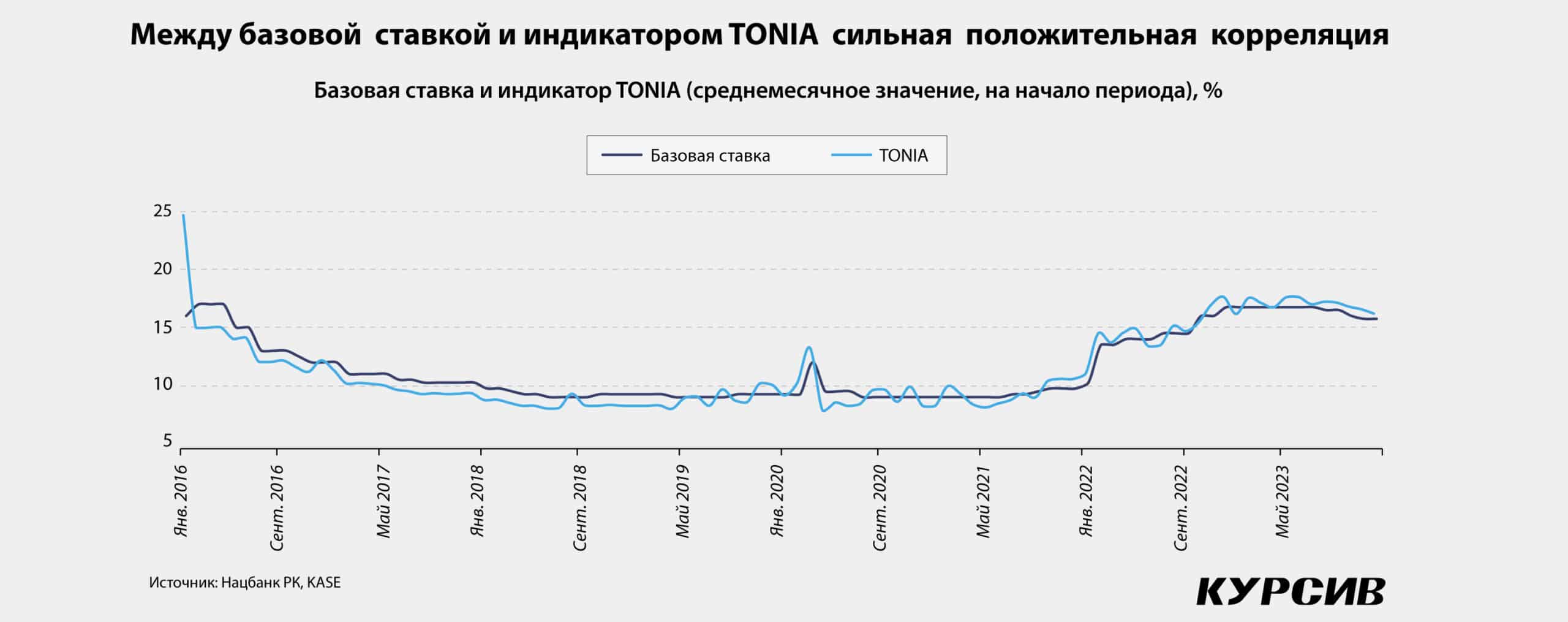

Переходя на новый режим ДКП, Нацбанк РК объявил базовую ставку основным инструментом воздействия на номинальные процентные ставки денежного рынка. Базовая ставка была установлена на уровне 12%, что в среднесрочной перспективе должно было привести инфляцию к 6–8% – к таргету, иначе говоря, к уровню, который для экономики РК, по мнению регулятора, является оптимальным. Операционным ориентиром был выбран индикатор TONIA, который отражает доходность (стоимость) операций однодневного РЕПО с государственными ценными бумаги.

«Курсив», проанализировав данные с 2016 года, выявил несколько статистических наблюдений, связанных базовой ставкой и выполнением таргета. Статистика за август – декабрь 2015 года не анализировалась намеренно, поскольку в этот период финансовая система, включая денежный рынок, адаптировалась к новому режиму ДКП (к примеру, в декабре 2015-го, несмотря на базовую ставку в размере 16%, среднемесячное значение TONIA было на уровне 75%, иначе говоря, трансмиссия процентного канала не была высокой).

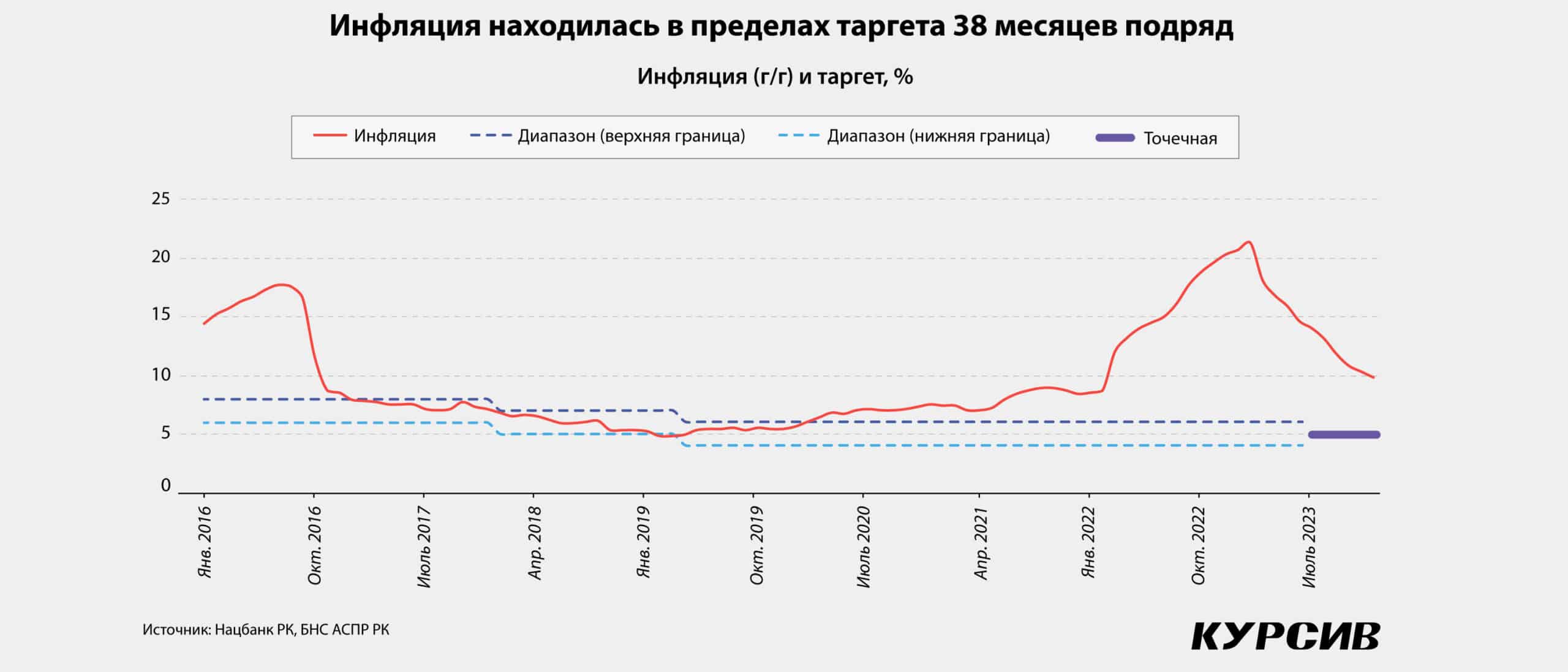

Еще одно замечание. Первоначальная цель по инфляции менялась три раза. Напомним, с переходом на новый режим был установлен таргет в 6–8% в 2016–2017 годах с последующим снижением: до 5–7% – в 2018-м, 4–6% – в 2019-м, наконец, 4% – с 2020-го. Но в 2019 году в рамках Соглашения о координации мер макроэкономической политики определенный на тот год целевой коридор в 4–6% был продлен до конца 2021-го. В марте 2021-го была принята Стратегия денежно-кредитной политики до 2030 года, в которой были выставлены новые значения: 4–6% до конца 2022-го, 4–5% – на 2023–2024 годы, 3–4% – с 2025-го. В июле 2023 года регулятор сообщил об изменениях в Стратегию денежно-кредитной политики до 2030 года, касающихся уточнения среднесрочной цели по инфляции – «вблизи 5%». Вместе со значением изменился формат – с интервальных значений на точечные.

Простейший статистический анализ показал два момента. Первый – сильная корреляция между базовой ставкой и индикатором TONIA (среднее значение за месяц) указывает на значительную подверженность инфляции внешним шокам.

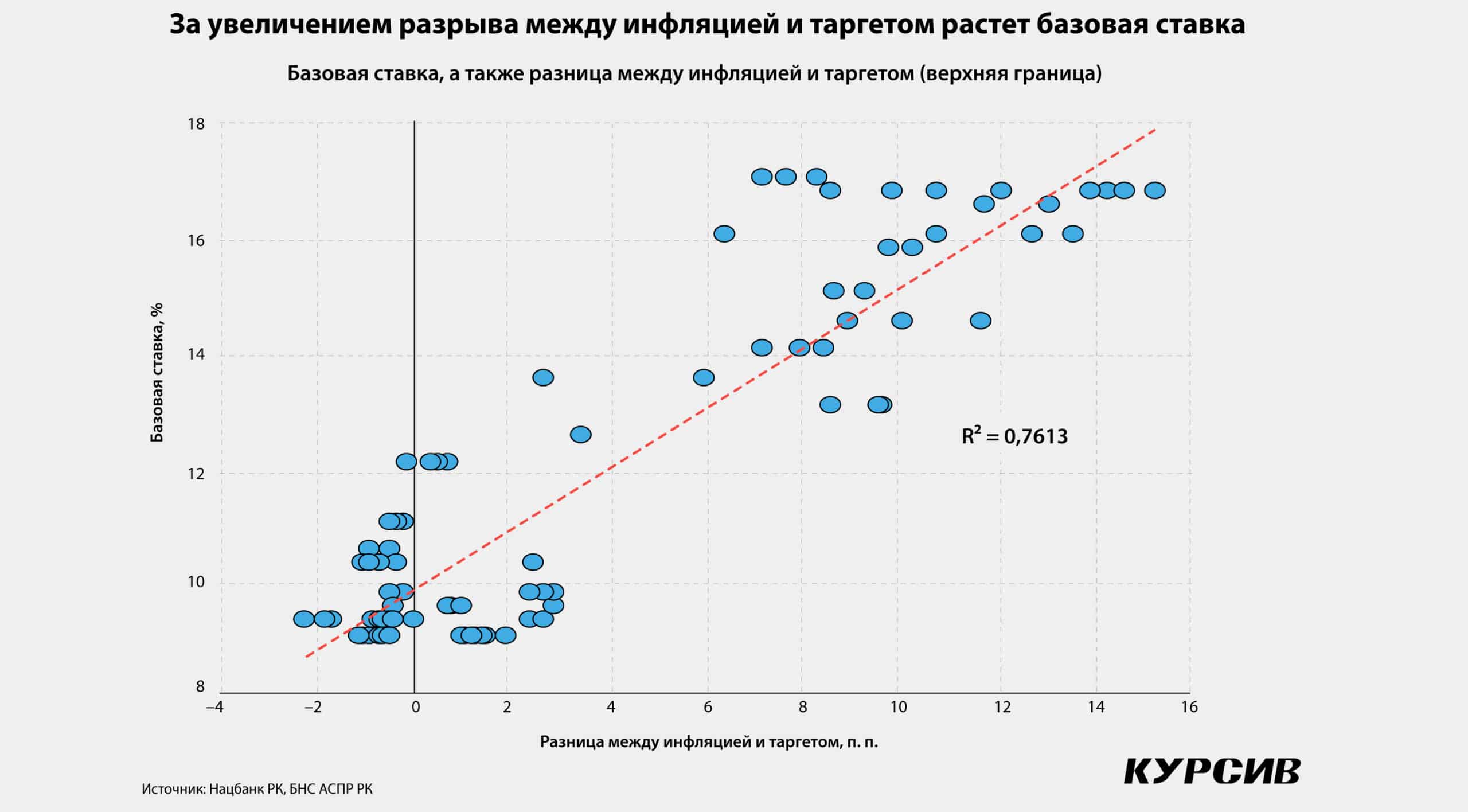

Второй момент – регулятор повышает базовую ставку, если инфляция начинает превышать таргет на два процентных пункта. На это указывает сильная зависимость уровня базовой ставки от разницы между таргетом и инфляцией (до 76%). Добавим, что с февраля 2023 года наблюдается стабильное снижение инфляции, а разрыв с действующим таргетом по итогам декабря достиг 5 процентных пунктов. В целом инфляция вписывалась в таргет 38 месяцев (с января 2017-го по февраль 2020 года) из проанализированных 96.