Пополнение активов ЕНПФ за счет выпущенных в январе облигаций НУХ «Байтерек» улучшит качество портфеля этой группы ценных бумаг на балансе фонда. Однако расширение такой практики инвестирования снизит стимулы правительства реформировать отрасли, делая их привлекательными для частных инвестиций.

Деньги пошли

Решение о финансировании «инфраструктурных проектов» на 1,5 трлн тенге за счет средств ЕНПФ было принято в апреле минувшего года Госкомиссией по модернизации экономики. Как следует из утечек, попавших в распоряжение информагентства КазТАГ, эти средства направят в экономику через НУХ «Байтерек» в течение двух лет: 500 млрд тенге в 2024-м и 1 трлн – в 2025-м.

Первая сделка прошла 26 января: «Байтерек» разместил на KASE 15-летние облигации на 190 млрд тенге по ставке 13,00%, купонное вознаграждение выплачивается один раз в год (тикер – BTRKb9). Как следует из сообщения биржи по итогам размещения, спрос превысил предложение на 8,9%, были удовлетворены все 10 активных заявок от семи участников.

«В разрезе основных категорий инвесторов при размещении 1,6% от общего объема выкуплено банками, 0,5% – брокерско-дилерскими организациями, 94,2% – другими институциональными инвесторами, 3,7% – прочими юридическими лицами», – отмечают в KASE.

Позднее Национальный банк РК выпустил сообщение, в котором указал, что 173 млрд (или 91,1% размещения) приобрел НБ РК как управляющий активами ЕНПФ «для финансирования долгосрочных крупных проектов реального сектора экономики».

«Приобретение вышеуказанных облигаций соответствует долгосрочным целям по обеспечению сохранности и получению реальной доходности по пенсионным накоплениям вкладчиков», – подчеркнули в НБ РК.

«В размещении данных облигаций помимо ЕНПФ приняли участие другие инвесторы на общую сумму 17 млрд тенге», – также отметили в Нацбанке. Это неудивительно, ведь уровень риска по данной инвестиции минимальный: действующий рейтинг «Байтерека» от Fitch – «BBB», прогноз «Стабильный», то есть на одном уровне с суверенным рейтингом Казахстана.

Вырученные 190 млрд «Байтерек» направит, как выражаются в Нацбанке, «на финансирование проектов транспортной инфраструктуры», их реализация «соответствует целям по диверсификации и росту экономики, а также позволит расширить транзитный и транспортный потенциал в сфере грузовых и пассажирских перевозок железнодорожным транспортом». В тот же день министр национальной экономики Алибек Куантыров уточнил конечную цель:

«Это поможет реализовывать инфраструктурные проекты, в частности по закупу пассажирских и грузовых вагонов, которые очень сильно необходимы». Те же цели заявлены и в опубликованном ранее проспекте эмиссии BTRKb9.

Загрузка квазигосами

Чтобы понять, насколько значима нынешняя инвестиция и весь заявленный на два года объем размещения долга квазигосов в масштабах казахстанского пенсионного фонда, Kursiv Research изучил портфель долговых бумаг квазигоссектора в структуре активов ЕНПФ на 1 января 2024 года.

Совокупный объем долговых ценных бумаг квазигосударственного сектора на балансе ЕНПФ составляет 1,62 трлн тенге, или 10,6% от всего портфеля под управлением НБ РК. У частных управляющих всего 1,7 млрд таких бумаг по текущей стоимости, и это 0,1% их совокупного портфеля.

Практически весь объем активов квазигосов в ЕНПФ – тенговый, лишь бумаги на 3,7 млрд тенге – долларовые: это еврооблигации БРК на 3,5 млрд тенге (в портфеле, управляемом НБ РК) и бонды «КазМунайГаза» на 178 млн тенге (в портфеле BCC Invest).

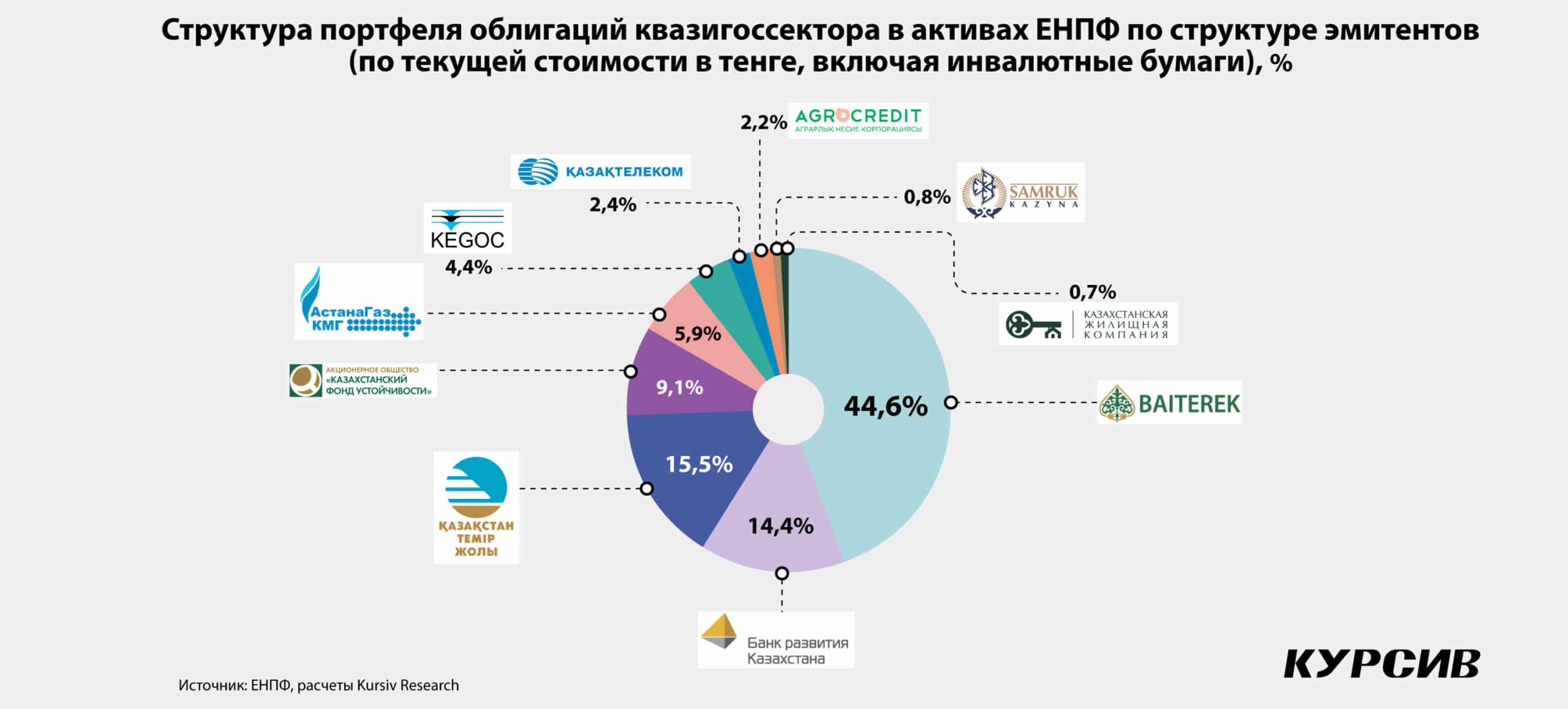

Доля «Байтерека» в структуре всех бумаг квазигосов в ЕНПФ и до сделки с 15-летними бондами была значительной – 61,9%; на ФНБ «Самрук-Казына» и портфельные компании фонда приходится 29,0%, еще 9,1% занимает «дочка» НБ РК Казахстанский фонд устойчивости.

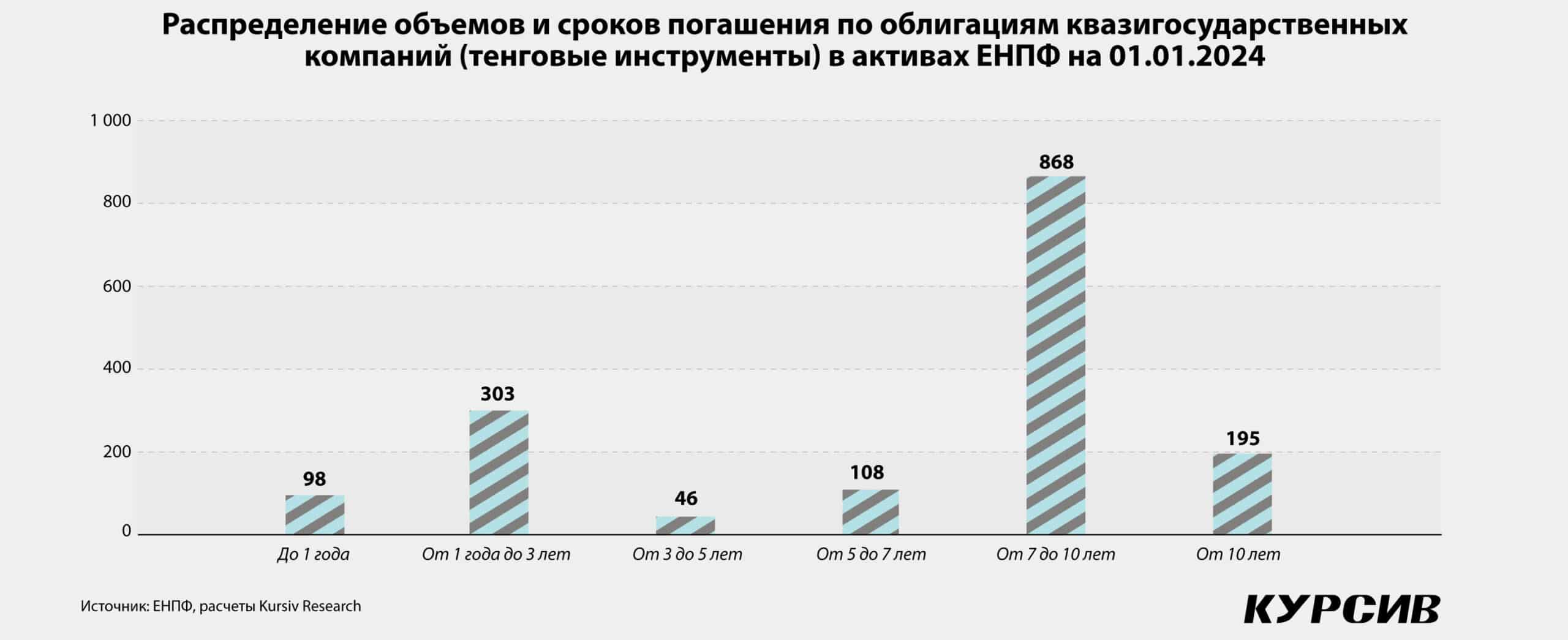

По срокам до погашения портфель квазигосударственных бондов распределен неравномерно: в краткосрочной части сосредоточено около 6%, в диапазоне погашения между 1 и 3 годами – около 20%, а ядро составляют бумаги с погашением в диапазоне от 7 до 10 лет – около 55%. Еще 12% – бонды, завершающие обращение через 10 и более лет. Однако самые «длинные» бумаги – это облигации КТЖ двух выпусков с погашением через 10,7 и 10,8 года соответственно.

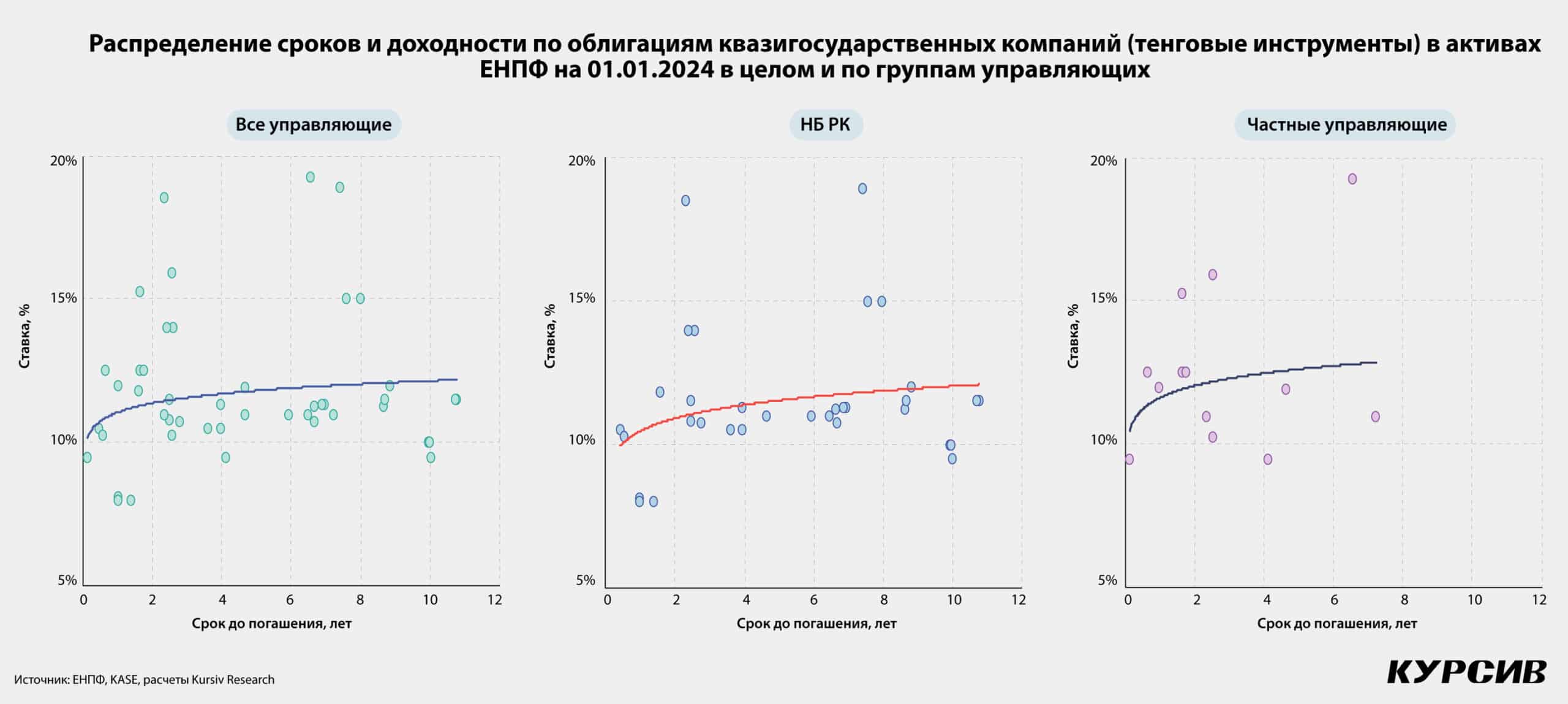

Самая высокая ставка по бондам квазигосов в активах ЕНПФ сейчас – 19,25% по облигациям «КазАгроФинанса» (срок до погашения 6,5 года), которые держит в своей части пенсионных активов Halyk Finance. В портфеле у НБ РК самую высокую доходность дают облигации KEGOC с погашением через 7 лет – 18,90%. При этом средняя ставка (рассчитана как среднее арифметическое по тенговой части бумаг) по всему портфелю бумаг квазигосов в ЕНПФ – 11,80%, средневзвешенная ставка – 11,36%.

В такой структуре портфеля недавно выпущенные 15-летние бонды «Байтерека» стали бы хорошим дополнением как с точки зрения срочности, так и доходности.

Первое преимущество облигаций выпуска BTRKb9 – это доходность в 13,00%, которая выглядит неплохо на фоне сопоставимых по срочности размещений госбумаг в минувшем году: ближайшие к байтерековскому по срочности выпуски ГЦБ размещались на уровне 11%. И хотя по BTRKb9 купонное вознаграждение выплачивается лишь раз в год, эмитент предусмотрел одно важное компенсирующее условие.

В сообщении о январской сделке по бондам «Байтерека» Нацбанк подчеркивает, что проспектом эмиссии облигаций BTRKb9 предусмотрен досрочный возврат основной суммы долга: по истечении 5 лет эмитент обязан «досрочно ежегодно выкупать часть принадлежащих держателям облигаций по их требованию по номинальной стоимости в размере до 10% от объема первичного размещения». Этот фактор делает чистую приведенную стоимость данной инвестиции положительной даже при нынешней стоимости заимствования на рынке капитала и создает определенный задел на долгосрочную перспективу.

То, что сделка интересна для инвесторов, не вызывает сомнений. Насколько она интересна «Байтереку»? Все зависит от схем, по которым он будет финансировать указанные проекты. Практика показывает, что зачастую средства выделяются тем же предприятиям квазгоссектора по субсидированным ставкам. Конечными выгодоприобретателями в этой схеме становятся компании, получающие капитал дешевле, чем могли бы на рыночных условиях, и их клиенты, которые пользуются услугами по более низкой цене (хотя это правило не строгое).

Но и этот выигрыш клиента краткосрочный. За него он расплачивается тем, что в долгосрочной перспективе не может рассчитывать на конкуренцию поставщиков услуг. Поскольку масштабы субсидирования в масштабах экономики огромны, Нацбанк как монетарный регулятор испытывает проблемы с трансмиссионным механизмом – его влияние на спрос в экономике за счет базовой ставки оказывается не столь эффективным: заемщики могут не оглядываться на высокую стоимость капитала.

Таким образом, устойчивый выигрыш получают только чиновники и топ-менеджмент компаний квазигоссектора (представители этих групп легко перетекают из одной в другую), которые успешно решают свои текущие задачи.

Хорошо, но не очень

Краткосрочные изменения, которые могут внести в портфель ЕНПФ бумаги «Байтерека» на дополнительные 1,5 трлн тенге, не стоит переоценивать.

По инвестиционной декларации НБ РК все ценные бумаги квазигосударственного сектора не могут формировать более 25%. По состоянию на начало 2024 года в портфеле НБ РК в активах под управлением НБ РК находилось около 1,6 трлн тенге в облигациях квазигосударственного сектора и еще 0,4 трлн – в ценных бумагах, таким образом, общая доля бумаг КГС составляет 12,7% портфеля. У команды управляющих из Нацбанка остается неиспользованная емкость в 1,9 трлн тенге (без учета BTRKb9).

В масштабах всего инвестиционного портфеля ЕНПФ, активы которого только за прошлый год выросли на 3,2 трлн, до 17,8 трлн тенге (+22%), сумма в 1,5 трлн в течение двух лет не является критической, требующей серьезного перераспределения в структуре портфеля. Хотя выпуск бумаг квазигосов с такой срочностью и ставкой как минимум задаст более высокий уровень доходности для частных эмитентов, если они надеются привлечь такого инвестора, как ЕНПФ.

Более критичны те системные изменения, которые приносят применяемые правительством РК в последнее время схемы – будь то внезапно созревший запрос на финансирование инфраструктуры за счет ЕНПФ под рефрен «средства пенсионного фонда должны работать на экономику» или столь же внезапно образовавшегося дефицита бюджета за счет денег Нацфонда, инвестированных в акции «КазМунайГаза».

МВФ не устает рекомендовать развивающимся странам структурные реформы, да и из уст казахстанских чиновников периодически звучит запрос на институциональные преобразования. И здесь теория расходится с практикой, слова – с делом.

В системе, стремящейся к качественному изменению правил игры, в случае запроса на инвестиции в упомянутую железнодорожную инфраструктуру сделали бы следующую серию шагов. Во-первых, разделили бы компетенции государства и квазигосударственного сектора: КТЖ должен получать финансирование по тем же правилам, что и любые другие частные игроки. Чтобы железнодорожный холдинг мог обслуживать рыночную стоимость денег, необходимо дать зарабатывать ему самому – провести либерализацию тарифов на услуги перевозок. Если он зарабатывать не в состоянии в силу размеров, некой корпоративной инерции и прочего, следует разделить компанию на отдельные бизнесы и пригласить в сегменты с низкой рентабельностью в качестве альтернативы иностранного инвестора. Если же все это оканчивается неудачей, а железнодорожное сообщение поддерживать необходимо, – то субсидировать тарифы из бюджета.

Однако казахстанская практика иная: вместо реформ проблемы решаются методами, которые и эксперты, и – на условиях анонимности – сами чиновники называют командно-административными.

«Байтерек» пошел, «Самруку» – приготовиться

Средства из ЕНПФ рассчитывает получить и ФНБ «Самрук-Казына». В конце января этого года управляющий директор фонда Айдар Рыскулов сообщил, что средства ЕНПФ обеспечат «часть финансирования для модернизации блока №3 и №4 Экибастузской ГРЭС-2 и строительства трех ТЭЦ в Кокшетау, Усть-Каменогорске и Семее». По словам управдира ФНБ, сделка будет оформлена как приобретение ЕНПФ облигаций «Самрук-Казына» по ставке, аналогичной той, по которой выпускаются казахстанские ГЦБ.

В целях решения вопроса энергетической безопасности ФНБ через «Самрук-Энерго» реализует масштабные энергетические проекты в отрасли по генерации электроэнергии на угле – расширение Экибастузской ГРЭС-2 с установкой энергоблоков №3 и №4 мощностью по 500 МВт, уточнили в комментарии «Курсиву» в фонде.

Проекты ТЭЦ в контексте привлечения финансирования из ЕНПФ в фонде «Самрук-Казына» не упоминают. Ранее сообщалось, что эти расходы будут оплачены частично ФНБ, частично – за счет экспортного кредита российской стороны, представитель которой – «Интер РАО» – должен стать подрядчиком по строительству упомянутых выше ТЭЦ. «Курсив» направил запрос в «Интер РАО», но к моменту выхода материала ответа не получил.

Альтернатив деньгам ЕНПФ у ФНБ «Самрук-Казына» не много.

«Финансирование со стороны международных и локальных финансовых институтов усложняется несоответствием угольных проектов ESG повестке. В настоящий момент прорабатываются различные варианты финансирования проектов, в том числе привлечение средств ЕНПФ путем выпуска облигаций «Самрук-Казына» на рыночных условиях, – отметили в ФНБ. – Вместе с тем отмечаем, что в случае одобрения заявки на привлечение средств из ЕНПФ предполагается использовать средства ЕНПФ для финансирования местных расходов, включая строительно-монтажные и проектно-изыскательные работы, и для поддержки проектов в период строительства».

Насколько такая инвестиция выгодна пенсионному фонду?

«Названная представителем ФНБ доходность отражает риск размещения пенсионных активов в облигации «Самрук-Казына». ФНБ будет нести обязательства по погашению облигаций независимо от финансовых результатов проектов, которые будут в дальнейшем профинансированы полученными от размещения средствами. С этой точки зрения можно оценивать предлагаемую доходность таких облигаций в сравнении с ГЦБ и, что более важно для вкладчиков, в сравнении с целевой или ожидаемой доходностью активов ЕНПФ», – оценивает председатель совета Ассоциации финансистов Казахстана Елена Бахмутова.

Эксперт отмечает, что с учетом уровня кредитного риска и соответствующих рейтингов этих эмитентов, а также фиксации ставки купона на длительный срок доходность выглядит обоснованной для покупки в портфель ЕНПФ при условии благоприятных экономических условий в стране и ожидаемого снижения уровня инфляции.

«Не менее важным является наличие вторичного рынка для справедливой оценки таких облигаций, поэтому ожидается, что помимо НБ РК в размещении облигаций примут участие и другие инвесторы», – подчеркивает в комментарии «Курсиву» Елена Бахмутова.

Глава АФК приводит следующие расчеты:

«С точки зрения интересов вкладчиков, доходность по облигациям должна быть такой, чтобы обеспечивать доходность активов в долгосрочной перспективе на уровне не менее инфляции+2%. Только в этом случае пенсионная система будет устойчивой, а вкладчики, добросовестно перечислявшие пенсионные взносы, получат достойный доход на пенсии». «Текущие уровни доходности, предлагаемые ФНБ и НУХ «Байтерек», на сегодня соответствуют этим ожиданиям», – делает вывод Елена Бахмутова.

«Отдельный вопрос, что текущие уровни инфляции и, соответственно, процентных ставок гораздо выше приемлемой стоимости фондирования для капиталоемких инфраструктурных проектов, поэтому не могут прямо перекладываться на проекты, – подчеркивает глава АФК. – Таким образом, часть затрат в любом случае ляжет на национальные холдинги, что, вероятно, предпочтительнее прямого финансирования из бюджета с учетом его состояния в настоящее время».