За сколько «Казахтелеком» может продать Tele2 и Altel

Министерство национальной экономики включило «Мобайл Телеком-Сервис» (Tele2 и Altel), принадлежащий «Казахтелекому», в план приватизации до 2025 года. «Курсив» попросил инвестиционных аналитиков оценить, за сколько нацкомпания может продать оператора связи.

История вопроса

В 2016 году Tele2 Group и «Казахтелеком» создали совместное предприятие Khan Tengri Holding B.V., через которое стали управлять брендами Tele2 и Altel в Казахстане. В июне 2019 года Tele2 Group продала «Казахтелекому» 49% акций в совместном предприятии за 143,8 млрд тенге. В конце 2022 года «Казахтелеком» ликвидировал Khan Tengri Holding B.V. и стал прямым учредителем и единственным акционером «Мобайл Телеком-Сервиса». Госхолдингу также принадлежит 51% акций Kcell, еще 14,87% оператора владеет собственник Jusan Bank Галимжан Есенов, 9,08% – сам Jusan Bank и 7,06% – ЕНПФ.

В ноябре 2020 года Агентство по защите и развитию конкуренции предложило «Казахтелекому» избавиться от одного из двух мобильных операторов – Kcell или объединенных Tele2 и Altel. Глава ведомства Серик Жумангарин отмечал, что нацкомпанию необходимо передать в частный сектор, чтобы рынок телекоммуникаций развивался на конкурентных условиях.

«Казахтелеком» в свою очередь не спешил с реализацией «дочек», опровергая информацию о скорой продаже операторов. Рекомендация АЗРК тем временем приобретала все более настоятельный характер. О необходимости продажи операторов в прошлом году говорили и в Минцифре. По данным министерства, «Казахтелеком» монополизировал рынки фиксированной и мобильной связи, занимая на них свыше 80 и 60% соответственно. При этом участники рынка ожидали, что продан будет Kcell.

31 января 2024 года на сайте «Открытые НПА» появился проект дополнений и изменений в постановление правительства РК от 29 декабря 2020 года №908 «О некоторых вопросах приватизации на 2021–2025 годы». В проекте говорится о передаче объединенного мобильного оператора «Мобайл Телеком-Сервис» (Tele2/Altel) в конкурентную среду посредством прямой адресной продажи. Срок реализации – 2024 год.

Проект изменений предлагается «в связи с необходимостью стимулирования экономического роста и привлечения дополнительных ресурсов, направленных на расширение производственной базы и модернизации производства», следует из пояснительной записки. Документ был разработан Министерством национальной экономики РК и будет находиться на публичном обсуждении до 14 февраля 2024 года.

Сколько стоит мобильный оператор?

«Курсив» попросил инвестиционных аналитиков оценить примерную стоимость оператора связи и определить сумму, на которую «Казахтелеком» может рассчитывать при продаже ТОО. Аналитики представили свои цифры, основанные на различных методиках оценки компании.

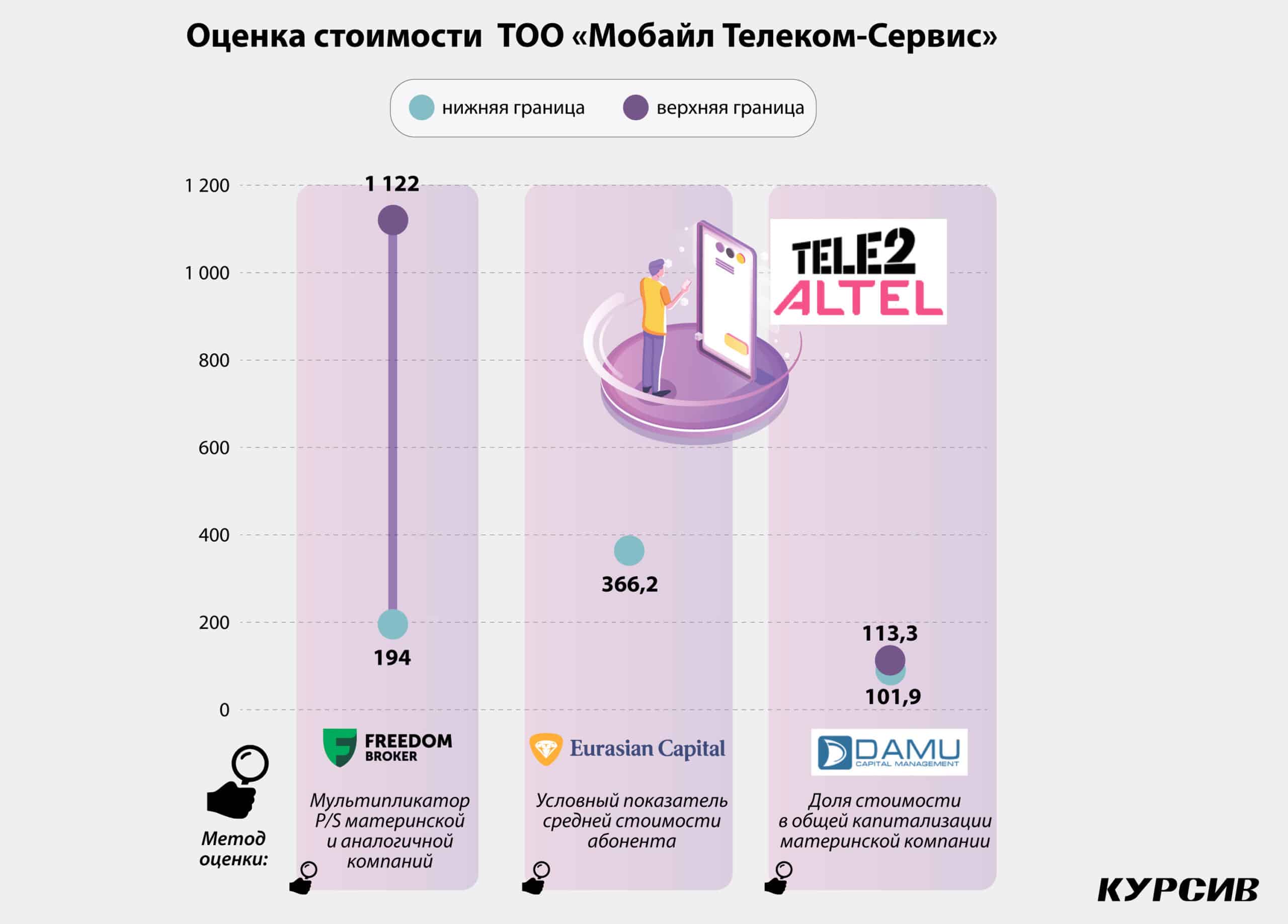

Данияр Оразбаев, аналитик Freedom Finance Global, предлагает рассчитать возможную сумму сделки, используя простой мультипликатор «цена – прибыль» (Price / Earnings Multiple). Показатель рассчитывается как соотношение капитализации компании и ее прибыли. Зная среднее для отрасли значение мультипликатора P/E и чистую прибыль компании, можно определить примерную рыночную стоимость непубличной компании.

Финансовых показателей ТОО «Мобайл Телеком-Сервис» за 2023 год в открытом доступе пока нет, но можно рассчитать прибыль компании за прошлый год, взяв за основу отчетность ТОО за предыдущие периоды, консолидированные и отдельные отчеты «Казахтелекома», указывает аналитик.

Ранее информация о ТОО «Мобайл Телеком-Сервис» размещалась в отчетности «Казахтелекома», однако итоги 2022 года компания решила опубликовать отдельным документом. Согласно данной аудированной отчетности, доля «Мобайл Телеком-Сервиса» в чистой прибыли «Казахтелекома» в 2022 году составила 50%, в 2021 году – 51%. За последние 12 месяцев консолидированная чистая прибыль «Казахтелекома» достигла 129 млрд тенге, что дает возможную чистую прибыль оператора Altel/Tele2 в 64,5 млрд тенге. Определить чистую прибыль можно и по-другому, с помощью истории налоговых отчислений – судя по росту выплат КПН, чистая прибыль ТОО может оказаться на 23% выше, чем в 2022 году, а это уже 79 млрд тенге (в 2022 году оператор заработал 64,2 млрд тенге).

Далее, используя ценовой мультипликатор аналогичных компаний, можно рассчитать возможную сумму сделки при продаже «Мобайл Телеком-Сервиса». К примеру, значение мультипликатора P/E акций Kcell на сегодня составляет 14,2.

«Умножив данное значение на прибыль ТОО (64,5–79 млрд тенге), мы получаем потенциальную сумму в 916–1 122 млрд тенге за 100% «Мобайл Телеком-Сервиса», – комментирует Оразбаев.

Он добавляет, что нужно понимать: эта стоимость выведена на основе очень простых расчетов и не учитывает прочие мультипликаторы и аналоги, внутренние факторы роста самого ТОО и рынка. Учитывая более низкую рыночную стоимость «Казахтелекома», озвученная выше оценка наверняка будет представлять собой верхнюю границу стоимости «Мобайл Телеком-Сервиса», отмечает Данияр Оразбаев. С другой стороны, ценовой мультипликатор P/E материнской компании «Казахтелеком» равен 3. Используя данное значение, получаем потенциальную сумму сделки в 194–237 млрд тенге. Вероятно, это будет нижней границей стоимости, указывает эксперт.

«Возникает вопрос, может ли стоимость дочернего «Мобайл Телеком-Сервиса» превысить рыночную стоимость «Казахтелекома» (364,5 млрд тенге). В то же время мы видим более высокую рыночную стоимость Kcell (463 млрд тенге), что говорит о том, что сумма сделки по «Мобайл Телеком-Сервису» в теории может и превысить рыночную стоимость материнской компании», – резюмирует аналитик Freedom Finance Global.

Аналитический отдел АО «Евразийский Капитал» для оценки стоимости «Мобайл Телеком-Сервиса» предлагает использовать ARPU (условный показатель средней стоимости абонента за год), рассчитывая его как частное от деления рыночной капитализации оператора связи на общее количество абонентов данного оператора.

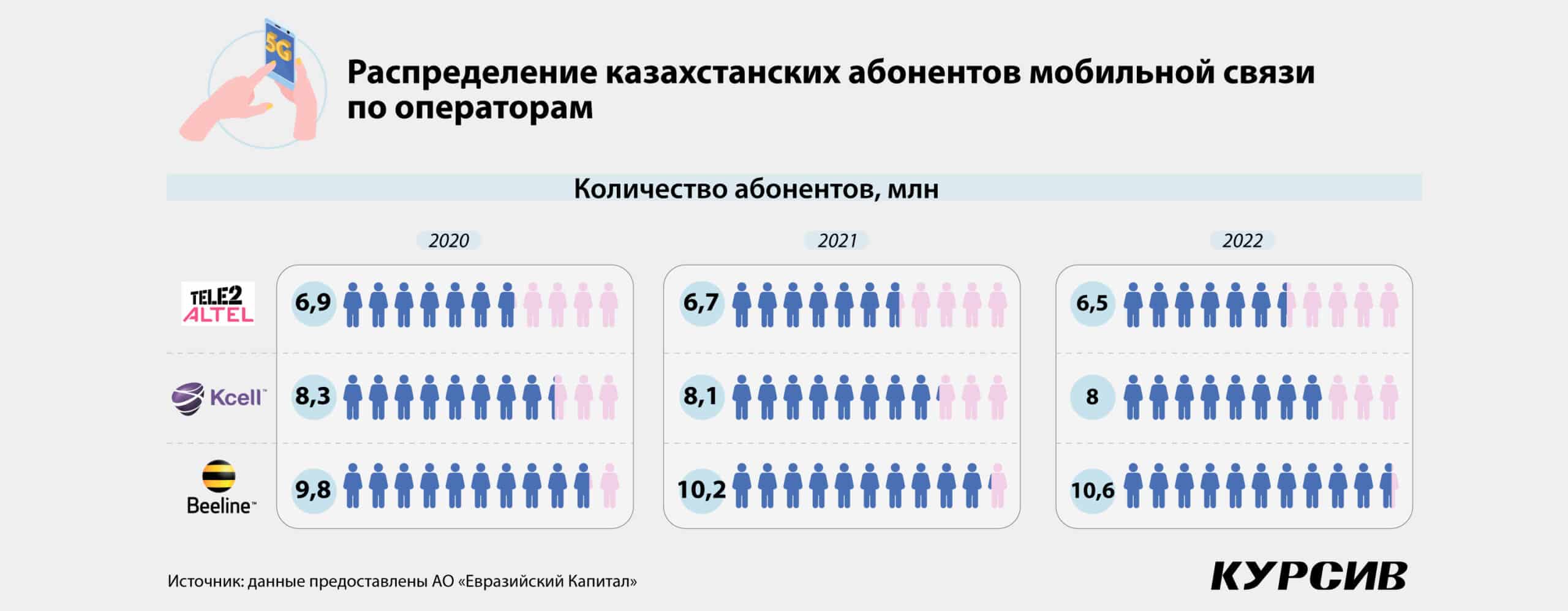

Самые свежие доступные данные по количеству абонентов в Казахстане датируются концом 2022 года. Для расчета стоимости одного абонента аналитики взяли сравнительные данные Kcell.

«Мы знаем, что общее количество абонентов в Казахстане на конец 2022 года составило 25,2 млн абонентов. Из них число пользователей Kcell составило 8 млн абонентов. Рыночная капитализация Kcell на конец 2022 года составляла 448 млрд тенге. Разделив 448 млрд тенге на 8 млн абонентов, мы получаем 55 997 тенге. Это и есть средняя стоимость мобильного абонента оператора на конец 2022 года. По ТОО «Мобайл Телеком-Сервис» мы знаем, что у них было 6,54 млн абонентов на конец 2022 года. Экстраполируем стоимость абонентов Kcell на «Мобайл Телеком-Сервис» – умножаем среднюю стоимость абонента (55 997 тенге) на количество абонентов и получаем приблизительную стоимость «Мобайл Телеком-Сервиса» – 366,17 млрд тенге», – делятся они расчетами.

При этом в «Евразийском Капитале» ставят под сомнение, что кто-то может купить оператора за такую сумму.

«Вероятнее всего, потенциальный покупатель будет брать компанию с дисконтом (примерно в 25%), и только контрольный пакет акций в 51%. То есть сумма сделки при продаже «Мобайл Телеком-Сервиса» может составить около 140 млрд тенге ($309 млн)», – предполагает аналитический отдел «Евразийского Капитала».

DAMU Capital Management предлагает определить долю оператора в общей капитализации материнской компании.

«По нашим оценкам, ТОО «Мобайл Телеком-Сервис» генерирует для «Казахтелекома» приблизительно 30% как выручки, так и прибыли. Соответственно, в таком же размере мы оцениваем и долю стоимости ТОО в общей капитализации «Казахтелекома». Последняя составляет порядка $750–800 млн. Таким образом, рыночная капитализация ТОО «Мобайл Телеком-Сервис» равняется примерно $225–250 млн», – подсчитали аналитики.

По текущему курсу это около 102–113 млрд тенге.

Почему не Kcell

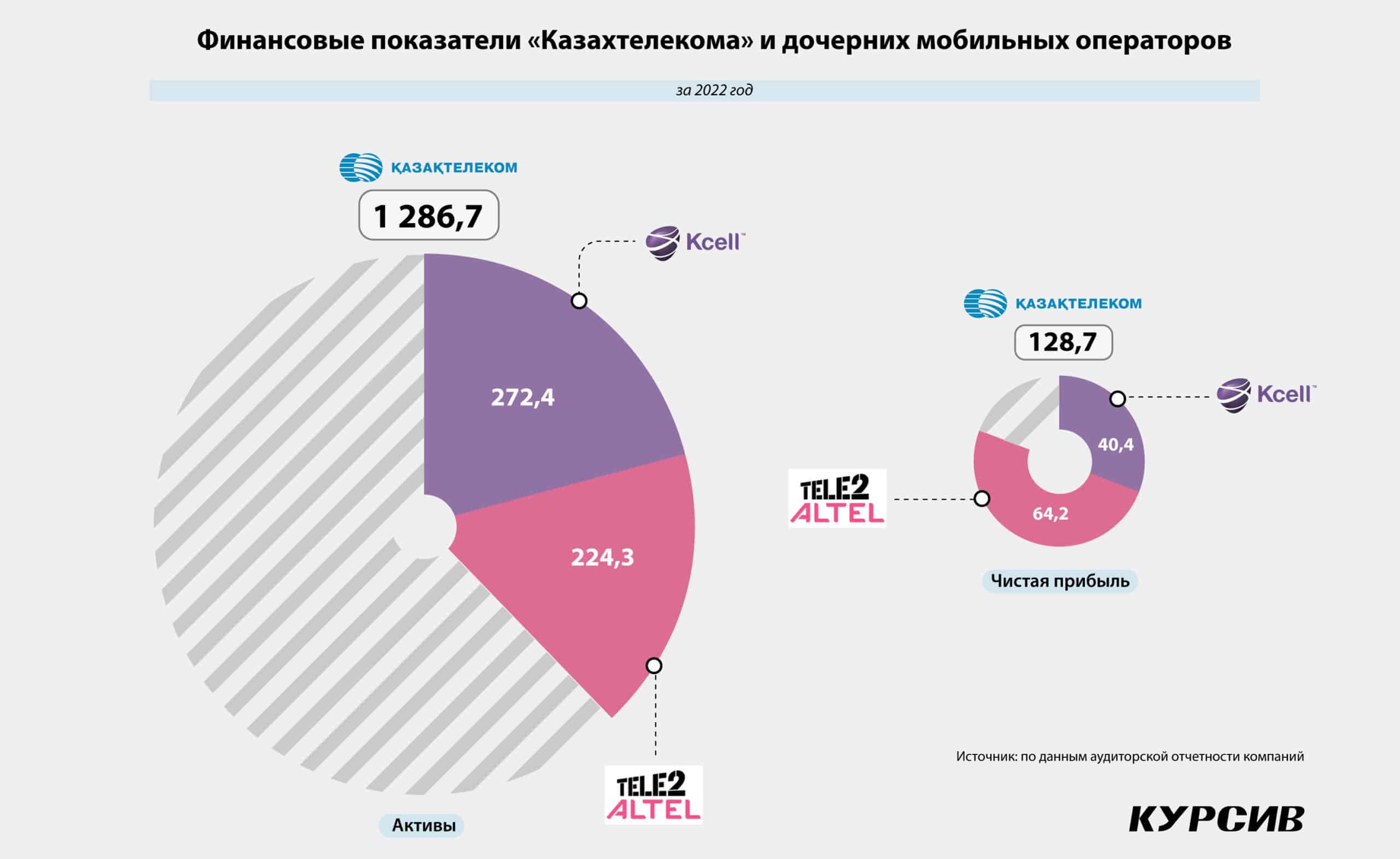

Решение госхолдинга о продаже «Мобайл Телеком-Сервиса», а не Kcell может быть связано с финансовыми показателями компаний. К примеру, совокупные активы АО «Кселл» в конце 2022 года оценивались в 272,42 млрд тенге, «Мобайл Телеком-Сервиса» чуть меньше – в 224,28 млрд тенге. Однако МТС по итогам 2022 года оказался прибыльнее, ТОО заработало 64,2 млрд тенге против 40,4 млрд тенге у Kcell.

В то же время Kcell отличается высоким весом на рынке. Как выше отмечали аналитики «Фридома», значение мультипликатора «цена – прибыль» у оператора равна 14,2, это в 4 раза больше, чем у «Казахтелекома». Соответственно, и рыночная капитализация у Kcell выше, чем у материнской компании. Высокий по отношению к среднему уровню P/E может говорить о том, что рынок ждет более быстрого роста компании, чем у «коллег» по сектору. Это может означать, что инвесторы верят в способность эмитента получить прибыль больше, чем у других. Также у Kcell больше абонентов по сравнению с Tele2 и Altel – 8 млн против 6,5 млн (на конец 2022 года). Все эти факторы могли повлиять на решение о реализации именно «Мобайл Телеком-Сервиса».

Отметим, что новому покупателю «Мобайл Телеком-Сервиса» придется взять на себя обязательства по развитию сети пятого поколения 5G. В конце 2022 года консорциум в лице ТОО «Мобайл Телеком-Сервис» и АО «Kcell» выиграл аукцион. По условиям в первый год он обязан установить 391 базовую станцию в Астане, Алматы и Шымкенте, до 2025 года – покрыть практически все областные центры. Операторы должны активировать более 7 тыс. базовых станций, а к 2027 году покрыть технологией 5G 75% городов республиканского значения и 60% областных центров.

Согласно промежуточной отчетности «Казахтелекома», в течение девяти месяцев 2023 года группа произвела полную оплату за частоты 5G на сумму 156,07 млрд тенге. Группа переклассифицировала всю сумму предоплаты в нематериальные активы, «поскольку радиочастоты стали доступны для использования». Согласно промежуточной финансовой отчетности АО «Кселл», в течение девяти месяцев прошлого года оператор приобрел и оплатил лицензию 5G на 78,035 млрд тенге. Это 50% от суммы, которую «Казахтелеком» выплатил за частоты. Соответственно, остальную половину лота по развитию сети пятого поколения оплатил «Мобайл Телеком-Сервис».

Что будет с «Казахтелекомом»?

Сделку по продаже ТОО «Мобайл Телеком-Сервис» вряд ли можно назвать нужной конкретно «Казахтелекому», отмечают эксперты. Показатели «Казахтелекома» из года в год росли, особой конкуренции не было, поэтому доминирующее положение группы должно было оставаться таким на годы вперед. Инициативу здесь проявляет правительство, которое пытается демонополизировать отрасль и усилить конкуренцию.

В «Евразийском Капитале» считают, что в краткосроке продажа «Мобайл Телеком-Сервиса» отразится на показателях «Казахтелекома» положительно – компания сможет выплатить дивиденды, закрыть некоторые свои долговые обязательства, инвестировать в новую инфраструктуру, например построить новые телевышки 5G.

«Продажа любого актива с точки зрения финансовой теории оправданна, если будет оценена справедливо, и может быть более чем оправданна, если в сумме сделки будет премия. Поэтому многое будет зависеть от фактической суммы сделки и подходов к оценке», – отмечает Данияр Оразбаев.

Как сделка отразится на стоимости акций «Казахтелекома», будет зависеть от суммы сделки и назначения полученных госхолдингом средств – чем больше сумма сделки окажется относительно рыночной стоимости «Казахтелекома», тем на больший рост можно рассчитывать в случае выплаты специальных дивидендов акционерам, объясняет аналитик. Такое уже было при продаже АО «Кселл» в 2012 году, тогда «Казахтелеком» показал рост перед дивидендами. Однако долгосрочный рост акций компании, возможно, будет ограниченным ввиду продажи такого прибыльного и растущего актива, добавляет аналитик.

Снижение рыночной капитализации «Казахтелекома» будет пропорционально полученным акционерами от продажи МТС средствам, считает Мурат Кастаев, генеральный директор DAMU Capital Management. Для «Казахтелекома» выделение ТОО «Мобайл Телеком-Сервис» и появление еще одного конкурента (в лице Freedom Telecom) – это негативный фактор, однако на стоимости бизнеса для акционеров в краткосрочной перспективе это сильно не отразится, добавляет он.

«Главный вопрос сейчас в том, кто купит «Мобайл Телеком-Сервис» и какой будет стратегия новых акционеров – захотят ли они агрессивно захватывать долю рынка, оставят бренды Tele2 и Altel, или зайдут со своим брендом (если покупателем будет уже действующий иностранный мобильный оператор), или будут сосредоточены на извлечении прибыли здесь и сейчас. Если новые владельцы будут агрессивно расти, инвестировать в развитие инфраструктуры, то другим операторам нужно будет также активизироваться и защищать свои позиции. Если же серьезных перемен в стратегии не будет и новый акционер просто станет одним из игроков рынка с имеющимися брендами, то текущая структура рынка сохранится с небольшими изменениями», – рассуждает Мурат Кастаев.

Он рассчитывает, что при любом раскладе в выигрыше от усиления конкуренции окажутся потребители мобильных услуг.