Как менялась цена на нефть, акции индекса KASE и облигации в марте 2024 года

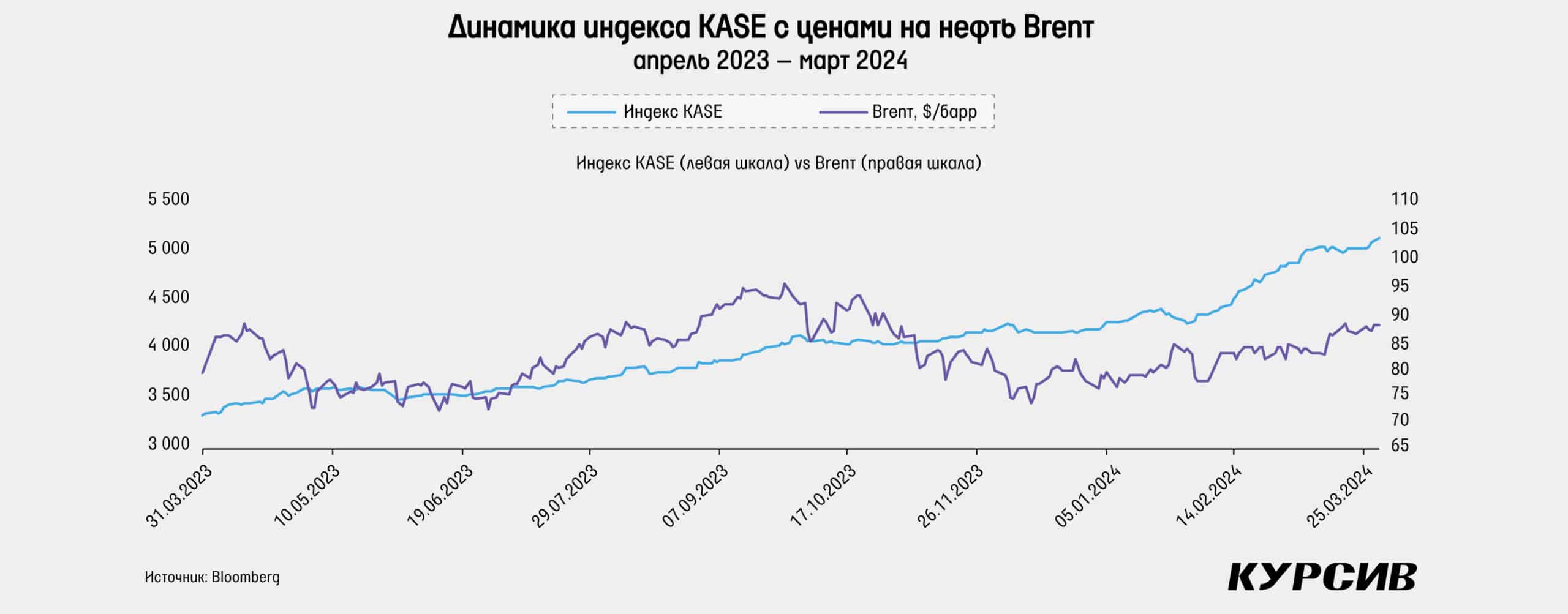

Индекс KASE продолжает бить рекорды

В марте цены на нефть сорта Brent выросли на 7,4% и достигли $87 за баррель. В целом месяц прошел без резких движений – сначала нефть подросла на прогнозах по встрече ОПЕК+, но после того как ОПЕК+ оправдал ожидания и сохранил добровольное сокращение производства на уровне 2,2 млн баррелей в сутки, рынок вернулся обратно к уровням начала марта. Главная волна роста случилась в середине марта – на нее повлияли как падение складских запасов нефти в США, так и атаки украинских дронов на российские НПЗ. Свою лепту внесло МЭА, увеличившее свой прогноз по росту спроса в 2024 году на 110 тыс. баррелей в сутки.

Кроме того, Ирак объявил о сокращении экспорта нефти в ближайшие месяцы, так как ранее в этом году превышал свои квоты ОПЕК+. Плюс Саудовская Аравия отчиталась о том, что ее экспорт нефти снизился второй месяц подряд, составив 6,3 млн баррелей в сутки в январе. В последнюю декаду цены немного упали после сообщений о возможных переговорах по прекращению огня в Газе, а также после укрепления доллара и слабого спроса на бензин в США.

Индекс KASE в марте вырос еще на 5,7%, показав рост пятый месяц подряд, и впервые в истории достиг отметки 5000 пунктов. Больше всех выделился Kaspi.kz, акции которого прибавили 25% в течение марта. Также прибавили в цене акции Kcell (+9,8%) и Народного банка (+7,5%). Обе компании в марте неплохо отчитались по итогам 2023 года. У Kcell выручка выросла на 13% г/г, а чистая прибыль – на 18% г/г. Народный банк оправдал собственные прогнозы на 2023 год и показал более заметный рост финансовых показателей. К тому же были предложены дивиденды в размере 25,43 тенге за акцию, что соответствует 40% чистой прибыли. Это чуть выше уровня прошлого года, но руководство объявило, что теперь будут вторые дополнительные дивиденды, уровень которых может составить 10% от чистой прибыли. Остальные бумаги из индекса KASE не показали значительных изменений в цене. Выделяется лишь Air Astana, которая недавно была включена в индекс и за первый полный месяц в публичном статусе потеряла на KASE 3,5% стоимости.

Низкие продажи валюты не остановили укрепление тенге

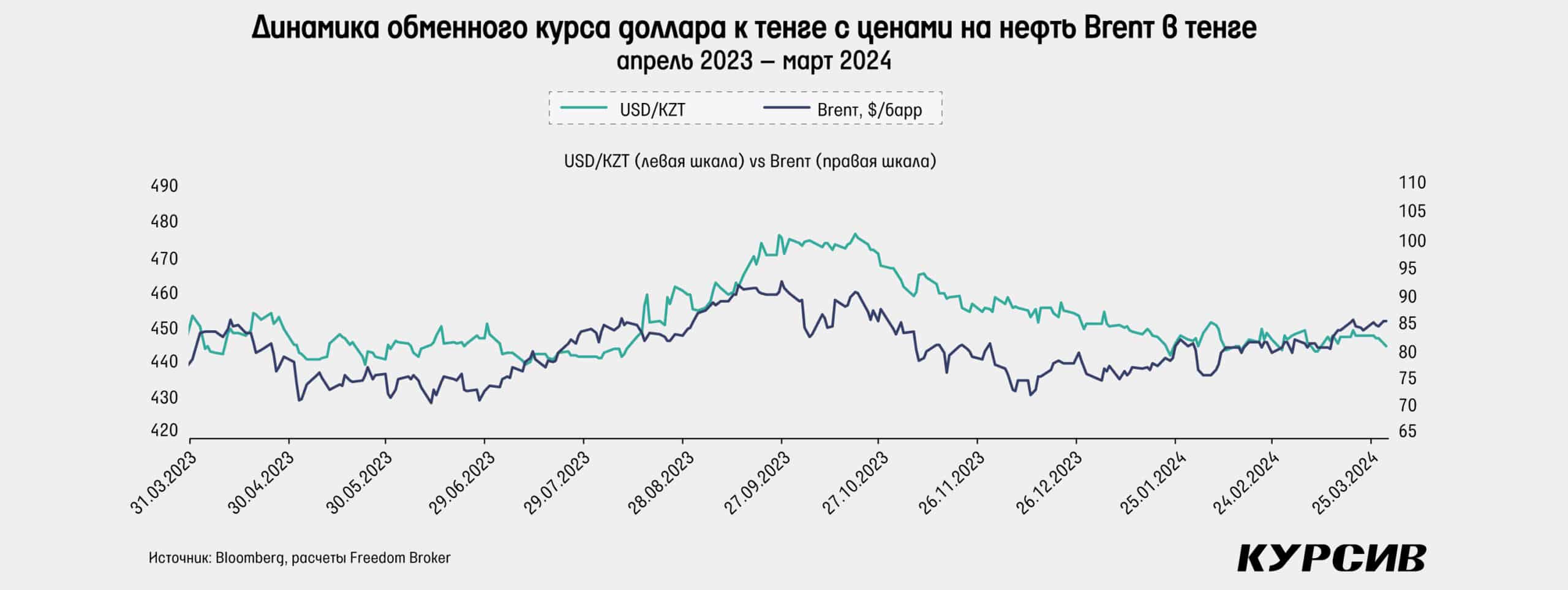

Тенге в марте укрепился к доллару на 0,6%, курс доллара достиг отметки 448,1 тенге. В начале марта курс падал до 445,8 тенге, что недалеко от локальных минимумов, достигнутых в январе. В целом горизонтальный уровень в 445,8 тенге выглядит довольно сильным и может стать фундаментом для возможного окончания бокового тренда. В марте НБ РК продал $748 млн из Нацфонда, а нетто-продажи за вычетом покупок валюты для ЕНПФ составили $248 млн. Этот показатель оказался лишь на $39 млн больше, чем в феврале. Как видно из динамики курса, низкие нетто-продажи валюты и низкая нетто-доля участия Нацбанка в торгах не оказали какого-то заметного ослабляющего эффекта на тенге в феврале – марте. А вот в апреле ожидается куда больший объем продаж из Национального фонда в размере $1–1,1 млрд, что вместе с плановыми закупками валюты для ЕНПФ в $450–500 млн даст показатель нетто-продаж валюты в среднем $575 млн, что уже более чем в 2 раза больше, чем в феврале или марте. Однако это на $80 млн меньше, чем в апреле 2023 года.

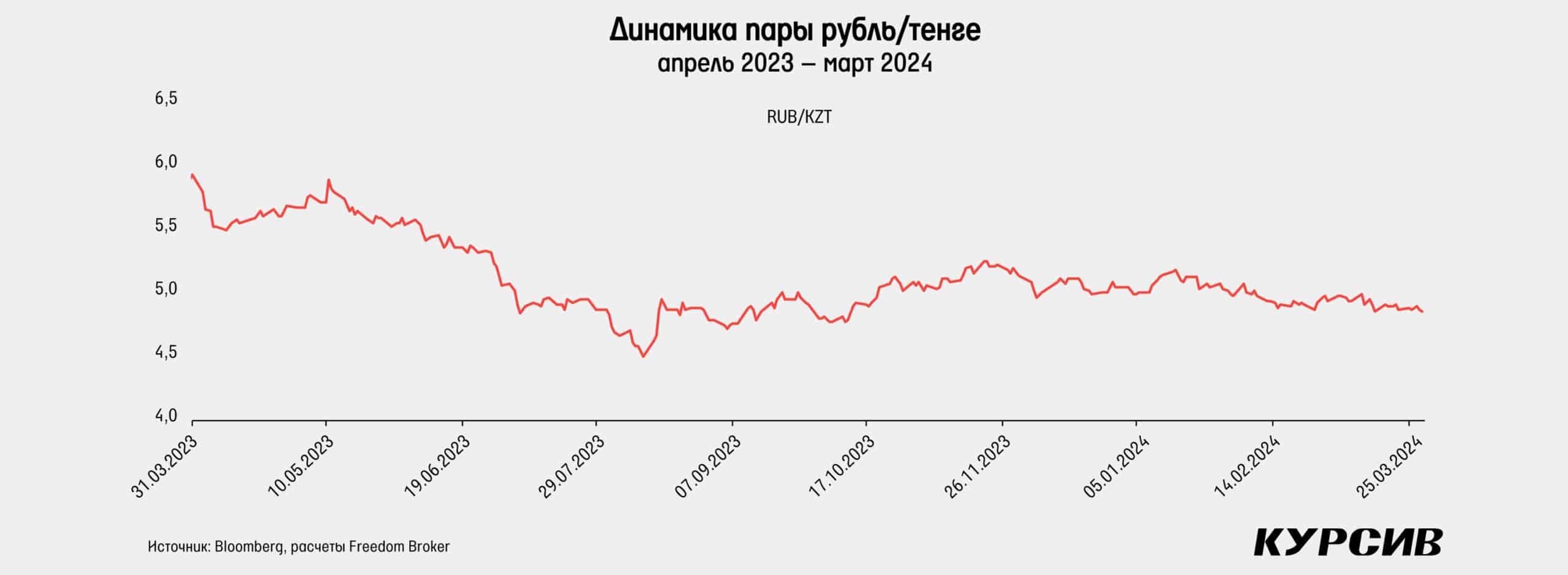

В марте российский рубль ослаб чуть более чем на 1,6% к доллару. В итоге к концу марта кросс-курс рубль/тенге упал на 2,2%, закрывшись на уровне 4,83 тенге за рубль, что является минимальным значением с октября.

Индекс доллара вырос на 0,32% по итогам марта, достигнув отметки 104,49 пункта. Доллар демонстрирует рост на мировых рынках уже третий месяц подряд. Хотя в первую неделю марта доллар показывал существенное снижение на фоне комментариев главы ФРС о скором снижении ставки. Но через неделю данные по росту цен производителей, а также по заявкам на пособие по безработице развернули негативный тренд. А еще через неделю доллар продолжил восстановление после того, как в Швейцарии ставка была неожиданно снижена, а участники европейских рынков почувствовали больше уверенности в снижении ставки ЕЦБ в июне. В марте ФРС, ЕЦБ и Банк Англии сохранили ставки на прежнем уровне. Тогда как в Японии ставка впервые с 2015 года вернулась в позитивную зону и теперь составляет 0,1% против предыдущих –0,1%. В Европейском союзе и Японии ближайшие решения по ставке будут объявлены в апреле, а ФРС и Банк Англии соберутся на заседание в мае.

Денежно-кредитная политика

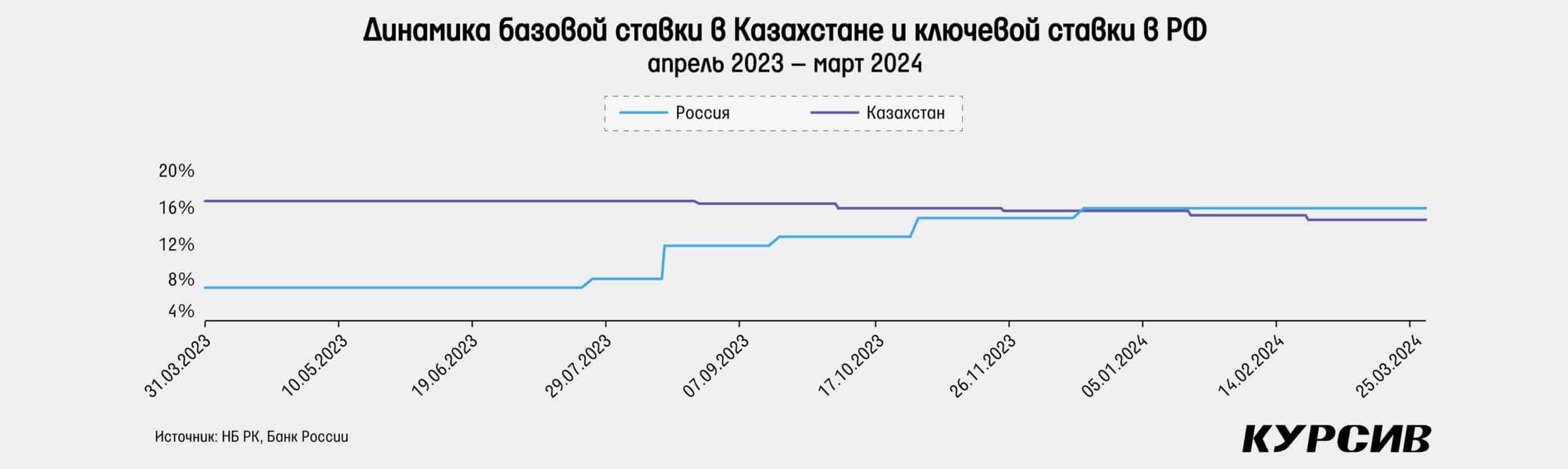

В марте Национальный банк не проводил заседания по базовой ставке. Следующее заседание запланировано на 12 апреля 2024 года.

22 марта Центральный банк России провел очередное заседание по ключевой ставке. Во второй раз подряд ставка была сохранена на уровне 16%. В пресс-релизе регулятор отмечает, что, несмотря на ослабление текущего инфляционного давления, оно остается высоким, так как внутренний спрос все еще выше возможности расширения производства товаров и услуг. К тому же жесткость рынка труда вновь усилилась и, следовательно, ЦБ считает, что пока преждевременно судить о дальнейшей скорости дезинфляционных тенденций. Регулятор пока что сохраняет прежний прогноз по инфляции в 4–4,5% в 2024 году. Следующее заседание по ставке запланировано на 26 апреля.

На долговом рынке Казахстана в марте доходность при размещениях заметно снизилась по краткосрочным облигациям, тогда как по остальным срокам особых изменений не было. Так, по однолетним бумагам доходность упала с 12,96% в конце января до 11,75%. А по двухлетним бумагам – с 11,97% в начале февраля до 11,51%. Последний аукцион по месячным нотам Нацбанка, который прошел в начале марта, показал доходность в 13,28%, что заметно ниже базовой ставки в 14,75%. Относительно начала февраля доходность снизилась на 33 базисных пункта. Также снизилась ставка РЕПО TONIA: с 15,03% в конце февраля до 13,91% в конце марта.

На локальном облигационном рынке России доходность ОФЗ вновь выросла по всей длине кривой. Однако рост по двух-трехлетним и 30-летним бумагам был заметно ниже. Например, если доходность 10-летних облигаций выросла с 12,31 до 13,26%, а по однолетним бумагам с 13,58 до 14,4%, то по двух-трехлетним рост доходности составил лишь 37 базисных пунктов. Форма кривой продолжает оставаться в виде «обратно горбатой». То есть доходность коротких и длинных бумаг выше, чем у среднесрочных бумаг.

Рост цен на платные услуги ускорился

Годовая инфляция в феврале снизилась с 9,3 до 9,1%, а месячная инфляция составила 0,7% м/м, что на 20 б. п. меньше прошлогоднего результата. В сравнении с февралем месячная инфляция замедлилась на 40 б. п. Платные услуги продолжают оказывать наибольший негативный эффект на общую инфляцию. Месячный рост тарифов на платные услуги составил 1,1% м/м, что хотя и заметно меньше, чем в феврале, но все равно выше на 30 б. п. относительно 2023 года. При этом приятнее всего удивил месячный рост цен на продовольствие, который составил 0,6% м/м, что является повторением лучшего мартовского результата за последние восемь лет. Непродовольственные товары выросли в цене лишь на 0,5% за март. Это на 30 б. п. меньше, чем в 2023 году, и является повторением самого низкого результата за последние 26 месяцев.

В марте наибольший вклад в годовую инфляцию продолжил вносить сегмент платных услуг, который «ответствен» за 3,71% (в 3,61% в феврале) из 9,1% годовой инфляции. За год платные услуги в целом выросли в цене на 13,2%, а среди отдельных наименований сильно подорожали следующие виды платных услуг: водоотведение (+42%), холодная вода (+37%), центральное отопление (+33%), горячая вода (+32%), вывоз мусора (+31%) и электроэнергия (+26%). А вот сегмент продуктов питания и безалкогольных напитков продолжает снижать свой вклад в общий прирост цен, который теперь составляет 2,81% (3,03% в феврале). Среди продуктов питания продолжают оказывать давление «мясо и мясопродукты» и «хлебобулочные изделия и крупы», которые внесли вклад в годовую инфляцию в 0,71% (0,78% в феврале) и 0,6% (0,64%) соответственно. Вклад непродовольственных товаров снизился с 2,63 до 2,53%.

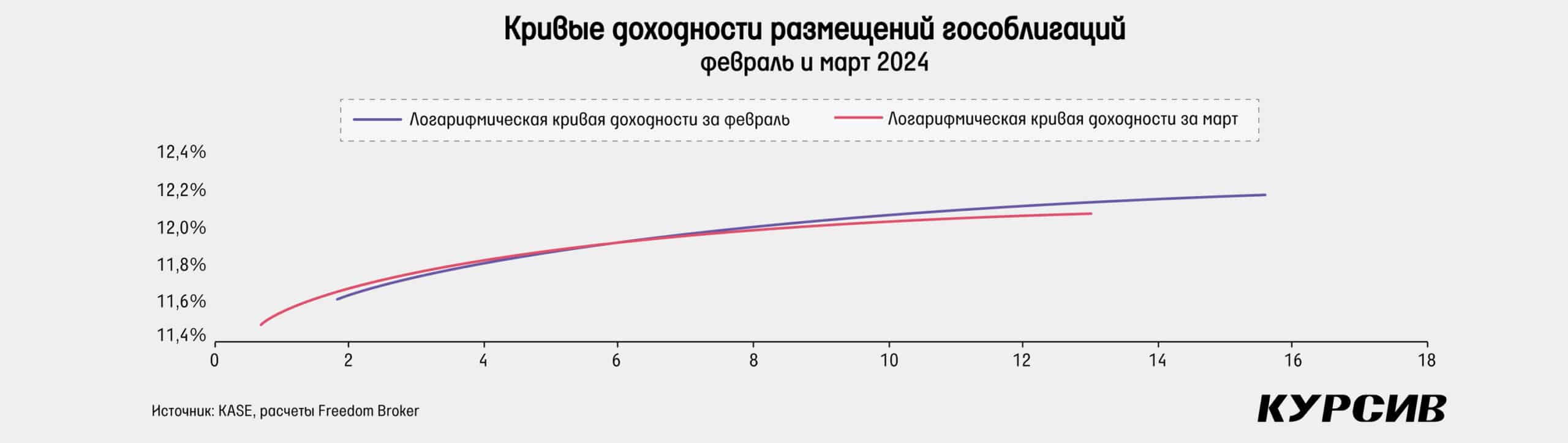

Доходность коротких гособлигаций резко снизилась

На рынке государственных облигаций Казахстана в марте состоялось 16 размещений на общую сумму около 422 млрд тенге. Это на 2,3% меньше, чем в феврале, но на 22% больше, чем в прошлогоднем марте. Средневзвешенный спрос на предложение также снизился с 300 до 255%, но продолжает оставаться заметно выше предложения. По традиции самый большой спрос был на короткие бумаги. Так, в марте было два размещения со сроком меньше одного года и спрос по ним превысил предложение в 5–6 раз. Тоже в 6 раз спрос превысил предложение и по двухлетним облигациям. Однолетние бумаги в последний раз размещались в конце января, и с тех пор их доходность упала с 12,96 до 11,75% в середине марта. По двухлетним бумагам также фиксируется заметное падение доходности: с 11,97% в начале февраля до 11,51%. В то же время по 7-летним облигациям доходность за месяц упала незначительно, с 12 до 11,94%, и даже вернулась к 12% в конце марта.

Похожая история с более длинными бумагами. Например, размещение 13-летних облигаций прошло с доходностью в 12,15%. Точно такой же уровень доходности фиксировался в начале февраля.

Кривая доходности размещений облигаций в марте второй месяц подряд продолжает оставаться нормальной в восходящей форме. То есть доходность у более коротких бумаг меньше, чем у более длинных бумаг. Учитывая возвращение коротких размещений со сроком в один год в марте, теперь с куда большей уверенностью можно говорить о нормализации кривой доходности размещений.

Облигации квазигосударственных компаний

В квазигосударственном секторе в марте состоялось лишь четыре размещения, три из которых пришлись на Казахстанский фонд устойчивости (КФУ), а одно на Банк развития Казахстана. Общий объем размещений КФУ составил 37,9 млрд тенге, что на 5,8% меньше февральского результата. Средневзвешенный спрос к предложению упал с 187 до 164%. Отметим, что все три размещения КФУ оказались с разными сроками погашения: один, полтора и два года. Наибольшую доходность дали однолетние бумаги – 12,58%, что почти не отличается от показателя размещения 23 февраля. Правда, мартовское размещение прошло в первый день месяца, поэтому особых изменений вряд ли стоило ожидать. Зато по двухлетним бумагам доходность значительно снизилась: с 12,45% в начале февраля до 12,1% в конце марта. Банк развития Казахстана впервые с мая 2023 года разместил облигации. Тогда доходность однолетних бумаг составила 15,25%. В этот раз объем размещения составил 11 млрд тенге с доходностью в 12,5%, срок облигации был аналогичным.

Акции программы «Народное IPO», «Казатомпрома», Kaspi.kz, КМГ, Air Astana

В марте ГДР «Казатомпрома» на LSE выросли на 1,9%, а цена достигла $40,45. На KASE же цена одной акции, наоборот, упала на 1,9%, достигнув 18 301 тенге. После этого разница в ценах на двух биржах снизилась до 1,2% в пользу KASE. Отметим, что рыночные цены на уран продолжили падение второй месяц подряд.

После февральского снижения на 6,7% в марте цены упали еще на 6,8%. Тем не менее все это не особо повлияло на котировки урановых акций. Так, урановый сектор в лице ETF URA вырос на 5% по итогам марта. Напомним, что текущие цены на рынке влияют на цену реализации урановых компаний не в полной мере и с некоторым запозданием, так как обычно подписываются долгосрочные контракты с фиксированной ценой. Для «Казатомпрома» же важнейшей новостью месяца стал выход финансового отчета по итогам 2023 года. Выручка компании за прошлый год составила рекордные 1,43 трлн тенге и выросла на 43% г/г. На этом фоне валовая маржа компании немного выросла, с 52,5 до 53,2%. А чистая прибыль компании, относящаяся к акционерам, составила 419 млрд тенге (+20% г/г), или 1615 тенге на акцию. Все это, вероятнее всего, приведет к увеличению дивидендов, которые по расчетной формуле могут составить как минимум 1188 тенге за акцию.

Акции «КазТрансОйла» в марте показали абсолютно нейтральный результат, оставшись на прежнем уровне в 830 тенге. Главной новостью месяца, конечно же, стал выход финансового отчета за 2023 год и IV квартал. Квартальная выручка «КазТрансОйла» выросла на 6,5% г/г и 12% к/к, достигнув 80,9 млрд тенге, что является новым рекордом. Однако валовая маржа в IV квартале составила 13,4%, что чуть ниже показателя прошлого года в 13,5%, а EBITDA-маржа осталась на прежнем уровне. За весь 2023 год чистая прибыль составила 32,8 млрд тенге, или 85 тенге на акцию, что на 66% выше, чем в 2022 году. Кроме того, компания отчиталась касательно экспортных поставок по альтернативным маршрутам. Так, за январь – февраль было отправлено 232 тыс. тонн нефти с месторождения Тенгиз в направлении нефтепровода Баку – Тбилиси – Джейхан. А по направлению в Германию в феврале было отправлено 100 тыс. тонн нефти, что соответствует изначальным планам.

Акции KEGOC в марте немного упали – на 0,3%, закрыв месяц на уровне 1485 тенге. Динамика котировок проходила по очень узкому коридору в течение всего марта. Компания также отчиталась по итогам IV квартала 2023 года. Выручка компании за IV квартал 2023 года выросла на 27% г/г и 35% к/к во многом благодаря появлению новых статей дохода после изменений модели оптового рынка электроэнергии. Квартальная валовая маржа компании выросла с 23% в 2022 году до 31% в 2023-м, а EBITDA-маржа – с 39 до 42%. В итоге за 2023 год компания получила чистую прибыль в размере 43,4 млрд тенге, или 165,5 тенге на акцию, что на 61% больше результата 2022 года. Среди других новостей отметим подтверждение кредитного рейтинга со стороны S&P на уровне «ВВ+» с прогнозом «стабильный». Помимо этого отметим, что производство электроэнергии в Казахстане за февраль 2024 года заметно выросло и составило 10,4 млрд кВт·ч (+4,8% г/г и –5,4% м/м).

АДР Kaspi.kz в марте на Nasdaq показали сильный рост почти в 24%, достигнув цены $128,6. На KASE цена акций выросла на 25%, тем самым разница в ценах между акциями и АДР практически исчезла. Компания уже отчиталась в феврале, поэтому март прошел довольно тихо в плане новостей. 25 марта компания делистинговалась с Лондонской фондовой биржи, как и планировалось ранее. АО «Kaspi Bank», которое входит в АО «Kaspi.kz», сообщило о повышении агентством S&P кредитного рейтинга по национальной шкале с «kzA+» до «kzAA-».

В марте акции «КазМунайГаза» выросли на 1,3%, а последняя цена марта составила 12 105 тенге. Главной новостью месяца стал выход финансового отчета по итогам 2023 года. Выручка «КазМунайГаза» в IV квартале 2023 года составила 2,2 трлн тенге, что на 16% выше, чем в 2022 году. Показатель EBITDA достиг 750 млрд тенге (+45% г/г и +71% к/к) во многом благодаря резкому росту поступивших дивидендов от совместных компаний на 91% г/г. Квартальная EBITDA-маржа достигла 28% против 24% в 2022 году. За весь 2023 год чистая прибыль достигла 960 млрд тенге, что на четверть меньше показателя 2022 года. Вероятно, дивиденды по итогам 2023 года окажутся заметно выше, чем в предыдущем году, учитывая предложенную по дивидендной политике формулу, согласно которой минимальный уровень дивиденда может составить 620 тенге за акцию (+26%). Среди других новостей отметим обсуждение КМГ с азербайджанской SOCAR дальнейшего сотрудничества в вопросе транспортировки казахстанской нефти по нефтепроводам из Баку.

Акции Air Astana в первый после IPO полный месяц показали снижение котировок на 3,5% на KASE, достигнув 1062 тенге, что на 11,8 тенге ниже цены IPO. ГДР на Лондонской фондовой бирже упали на 5,4%, с $9,3 до $8,8 за штуку. Авиакомпания также отчиталась по итогам IV квартала 2023 года. Квартальная общая выручка Air Astana составила 127,6 млрд тенге, что на 4,4% меньше, чем в 2022 году. Операционная прибыль в IV квартале составила 3,2 млрд тенге, что подразумевает маржу в 2,5% (11,5% в 2022 году). В то же время квартальная EBITDAR-маржа упала с 25 до 18%. За весь 2023 год чистая прибыль на акцию составила 100,45 тенге (–18% г/г). Годовое снижение квартальных показателей руководство объясняет аномально высокой базой 2022 года, когда случился старт частичной мобилизации в РФ, что привело к резкому увеличению пассажиропотока. Компания дополнительно сообщила о том, что дивиденды в этом году не будут выплачены, как это и было упомянуто в проспекте IPO. Кроме того, Air Astana объявила о достижении соглашения с Pratt & Whitney о получении компенсации и прочей поддержки из-за проблем с двигателями GTF neo. Компания также договорилась о покупке шестого запасного двигателя PW1100 с поставкой в апреле 2024 года для того, чтобы смягчить последствия проблем с двигателями.