Аномалия индекса кредитного доверия: о чем сигнализирует нехарактерное снижение

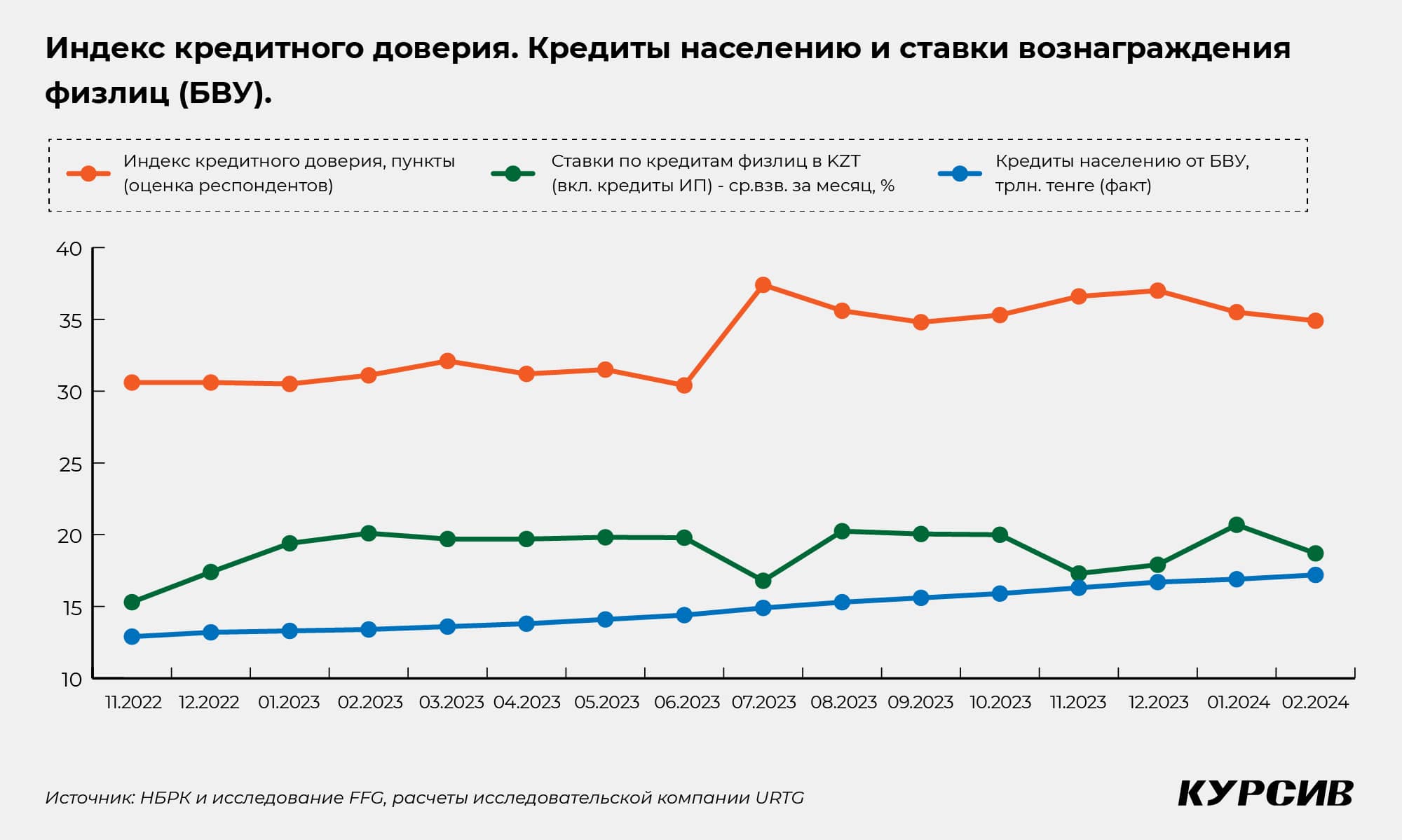

Индекс кредитного доверия казахстанцев показывал большую зависимость от уровня ставок кредитования с момента начала обзоров (ноябрь 2022 года) — индекс падал вместе с их ростом и, наоборот, рос в случае снижения. Но в феврале 2023 года произошло странное явление — после достижения максимума за девять лет в январе 2023 года оба показателя начали падать. Фактические объемы кредитования показывают постоянный рост вне зависимости от настроений и ставок, что с учетом уровня кредитного доверия может указывать на высокую зависимость населения от заемных средств. Это сигнал частным и институциональным инвесторам, ориентированным на силу покупательской способности, на вероятные проблемы и неопределенность в части потребительского спроса в среднесрочной перспективе, говорится в исследовании United Research Technologies Group (есть в распоряжении редакции Курсив).

Результаты работы

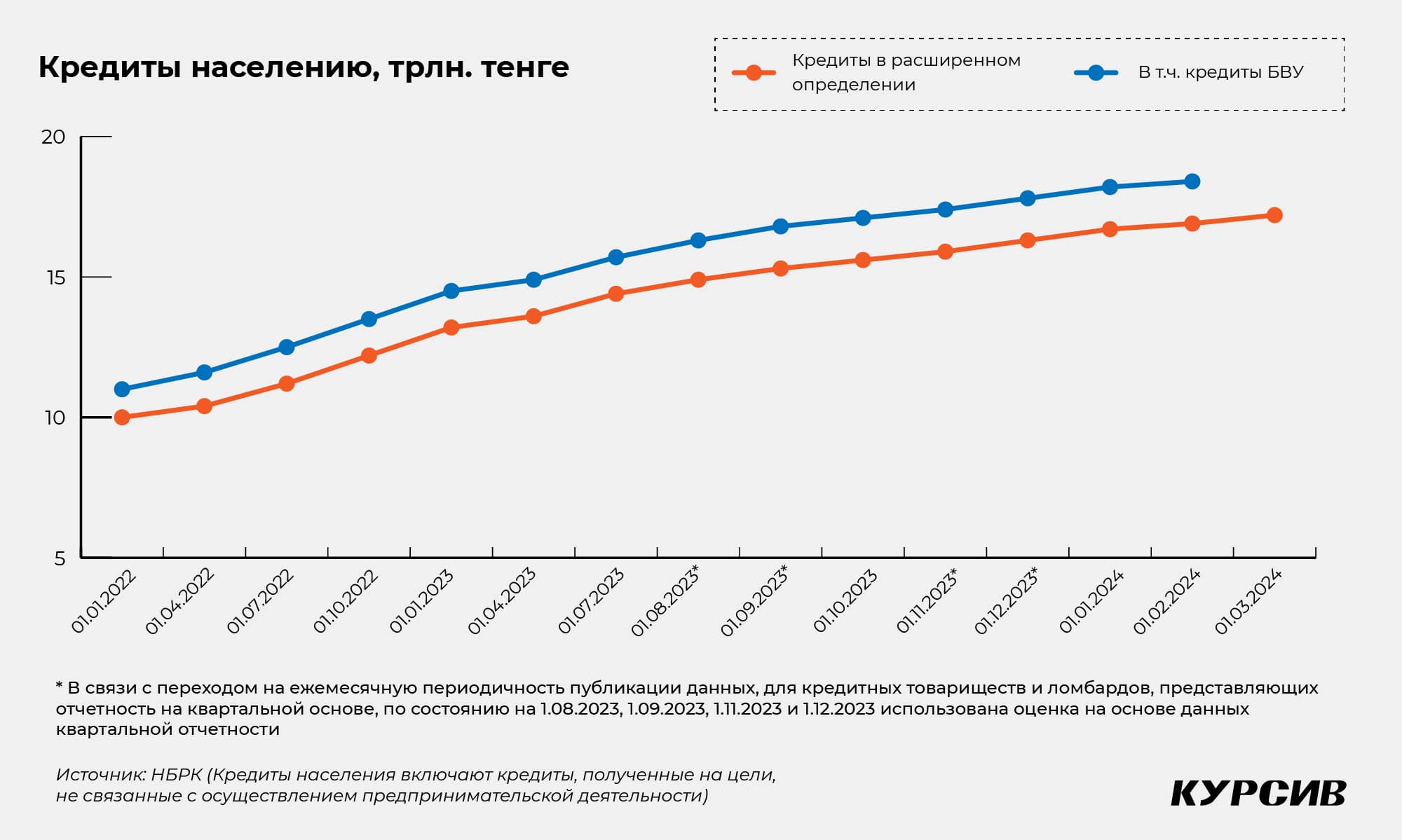

Кредиты населению по состоянию на 1 марта обновили максимум и достигли 17,2 трлн тенге, что соответствует росту на 2,2% месяц к месяцу, свидетельствуют данные Нацбанка Казахстана. При этом почти все займы казахстанцы берут в тенге, а средневзвешенная ставка в феврале составила 18,7% — она снизилась на 2 процентных пункта с максимума 20,7% в январе. В то же самое время, индекс кредитного доверия упал второй месяц подряд с одного из максимальных уровней за всю историю обзоров — на 1,6 процентных пункта месяц к месяцу до 34,9% по итогам февраля. Этот показатель отражает, насколько благоприятным казахстанцы считают текущий момент для обращения за кредитами. По итогам февраля 2024 года он снизился до пятимесячного минимума, отмечают авторы исследования URTG.

На фоне снижения ставок, по данным аналитиков, сохраняется высокая доля тех, кто не планирует в ближайшие 12 месяцев покупать что-либо в кредит или брать банковский кредит – 77,8%. Одновременно с этим до абсолютного минимума падал субиндекс «благоприятности условий для крупных покупок» – до 66 пункта (-3,6 пункта месяц к месяцу), что даже ниже февраля прошлого года (66,3), когда наблюдалось самое высокое инфляционное давление последних лет (21,3%).

Влияние ставок

Начиная с февраля, кредитное доверие начало падать вместе со снижением ставок. А значит, во время опросов казахстаны все чаще сомневаются в своей готовности брать новые кредиты. В то же самое время такое восприятие пока не перешло в реальную плоскость — фактические данные демонстрируют постоянный рост кредитов, с низкой зависимостью от уровня ставок. Это может указывать на высокую зависимость населения от заемных средств (рост цен, давление на доходы).

В результате кредиты населению нарастили как банки, так и небанковские организация, включая МФО, ломбарды и кредитные товарищества. Первый показатель достиг 17,2 трлн тенге, а второй — 1,53 трлн тенге соответственно. Больше всего выросли кредиты на потребительские цели — до 62,2% всех кредитов, затем следует ипотека (31,3%), на прочие цели приходится 6,5% займов. Перекос в сторону потребительских кредитов, по мнению авторов исследования, объясняется растущими объемами рассрочки на товары повседневного спроса.

Несмотря на снижение ставок, удорожание кредитов в январе с высокой вероятностью повлияло на восприятие жителей страны и привело к снижению кредитного доверия, которое так и не восстановилось после снижения ставок в феврале.

Рост кредитов, особенно на потребительские цели, поддерживает инвестиционные настроения. Но падение индексов вместе со снижением оптимизма казахстанцев указывает на вызовы с точки зрения стабильности силы потребительского спроса в среднесрочной перспективе, говорится в исследовании.