«Курсив» уже рассказал, сколько прибыли распределили себе (и миноритариям при наличии таковых) владельцы ключевых казахстанских банков за последние пять лет. В продолжение темы мы подсчитали, какую доходность принесли контролирующим акционерам (и миноритариям) долевые бумаги местных БВУ, и сравнили ее с доходностью других отечественных голубых фишек.

Плюс один хроменький

С 1 марта текущего года представительский список KASE (используемый для расчета биржевого индекса) расширился до десяти эмитентов за счет включения «Эйр Астаны». Авиакомпания завершила процедуру IPO 15 февраля текущего года на трех площадках (LSE, AIX, KASE), разместившись по цене 1074 тенге за акцию и $9,5 за ГДР. Судя по данным KASE, по итогам листинга доли «Самрук-Казыны» и BAE Systems в «Эйр Астане» сократились до 41% (с 51) и 15,3% (с 49) соответственно; кроме того, компания выпустила и продала 50 млн новых акций. При этом эмитент не смог внятно объяснить, сколько денег он привлек в рамках первичного размещения.

В опубликованном на KASE пресс-релизе (от 15.02.2024) «Эйр Астана» сначала констатировала, что «общая сумма привлечения составила порядка $370 млн». Далее в этом же документе уточнялось, что сумма в $370 млн будет достигнута «в случае полного исполнения опциона на дополнительное размещение». Наконец, в конце релиза было заявлено, что «в рамках IPO группа привлекла $120 млн, чтобы ускорить следующий этап своего роста». И примерно такая же сумма была отражена в аудированном отчете компании, подписанном 14 марта 2024-го: здесь утверждается, что по итогам листинга группа «собрала 54,3 млрд тенге, или $121 млн» (выделено «Курсивом»). Судя по всему, $121 млн – это деньги, которые получила сама компания, а остальные примерно $250 млн – выручка, присвоенная двумя акционерами.

Еще наблюдатели обратили внимание, что «Эйр Астана» по-своему трактует ситуацию с доходами. Согласно аудиту, операционная прибыль компании в 2023 году просела с 70 млрд до 61 млрд тенге, а чистая прибыль – с 38 млрд до 31 млрд. Однако в собственном релизе о результатах за минувший год «Эйр Астана», наоборот, заявила о росте операционной и чистой прибыли на 13 и 22% соответственно с оговоркой, что указанный рост достигнут при условии, если из результата 2022 года вычесть $16 млн, сгенерированных благодаря объявлению частичной мобилизации в России, и $12 млн, заработанных на хеджировании топлива.

Вышеуказанная игра (или возможная манипуляция) с цифрами, пожалуй, не привлекла бы столько внимания, не произойди это сразу после листинга и появления легиона заинтересованных миноритариев. Как заявил президент «Эйр Астаны» Питер Фостер (цитата из пресс-релиза), «мы рады сообщить о наших первых результатах в качестве публичной компании после успешного IPO». По расчетам «Курсива», британская BAE, продав часть своего пакета, выручила 102 млрд тенге. После размещения акции компании просели на 16% (до 904 тенге за бумагу на 16 апреля). Любопытно, что в промежутке между датой листинга и 1 апреля доля BAE в «Эйр Астане» увеличилась с 15,3 до 17%, то есть на «медвежьем» тренде британцы решили докупить почти 6 млн бумаг. Нацбанк в этом же промежутке докупил 49 тыс. акций перевозчика в портфель ЕНПФ (очень смешная по своим размерам инвестиция с учетом того, что на IPO для пенсионного фонда было приобретено 23 млн бумаг), нарастив долю на 0,01 п. п. (до 6,51%). Поскольку «Эйр Астана» не планирует радовать своих акционеров дивидендами в среднесрочной перспективе, покупка ее акций для будущих пенсионеров пока выглядит весьма спорным решением.

Альтернатива с рисками

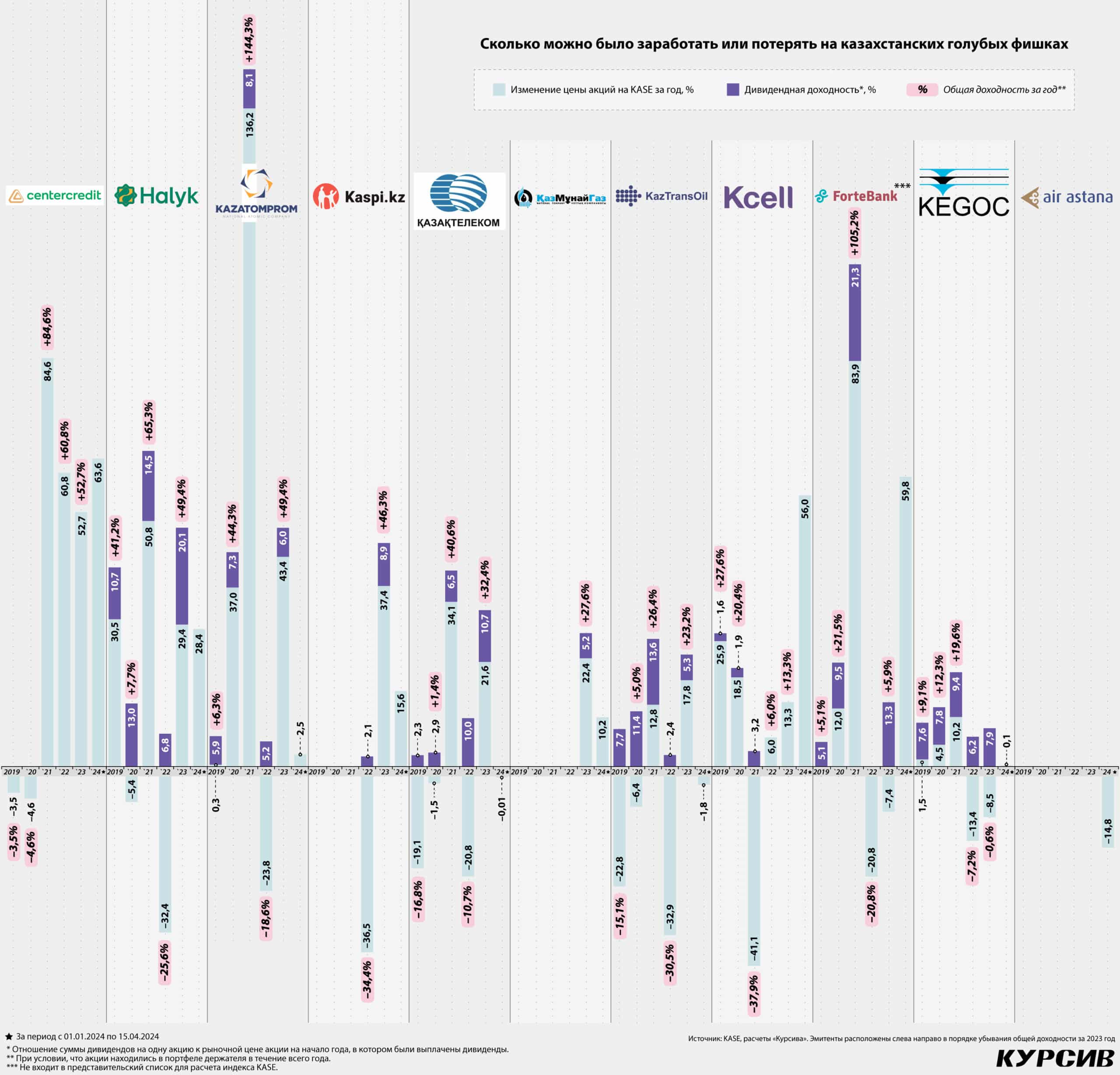

Вывод «Эйр Астаны» на IPO (невзирая на постфактум разочаровывающее поведение котировок) показал растущий интерес казахстанцев (точнее, более состоятельной и финансово подкованной части населения) к инструментам фондового рынка. Ожидающееся (если не прилетят новые «черные лебеди») снижение базовой ставки (и, как следствие, удешевление банковских депозитов) будет только усиливать этот интерес. Быстрая цифровизация чрезвычайно упростила доступность брокерских услуг в Казахстане: у граждан появилась возможность вкладываться в ценные бумаги посредством нескольких кликов. На этом фоне «Курсив» подсчитал, какую доходность (динамика котировок на KASE плюс дивиденды при их наличии) принесли инвесторам местные голубые фишки за последние пять лет (см. инфографику).

По итогам 2023 года три места в четверке самых высокодоходных эмитентов из индекса KASE завоевали частные банки (остальные семь участников представительского списка биржи – это портфельные компании госфонда «Самрук-Казына»). Лидирует в ренкинге БЦК, который никогда не платил дивиденды (здесь и далее – без учета привилегированных акций), но чьи акции за последний год подорожали на 53%. За период с начала 2021-го по 15 апреля 2024-го бумага взлетела в цене в 7,4 раза. Акция достаточно ликвидна: за I квартал этого года торги по ней составили 4,2 млрд тенге, это четвертый объем по индексным бумагам, больше торговались только «Эйр Астана» (8,5 млрд), «КазМунайГаз» (8,1 млрд) и Халык (6,0 млрд).

Второе место заняли акции Халыка (+49,4% за прошлый год). Банк платит щедрые дивиденды начиная с 2019-го (видимо, после нейтрализации рисков, связанных с поглощением «Казкома»). За этот период на дивиденды направлялось от 30 до 60% чистой прибыли, а размер выплаты на акцию варьировался от 10,8 до 25,4 тенге, что соответствует дивидендной доходности от 7 до 20%. Что касается биржевых котировок, то единственная просадка Халыка за минувшую пятилетку (в годовом выражении, игнорируя динамику в моменте) приключилась в 2022-м на фоне начала войны в Украине. Тогда в красной зоне закрылись все представители индексной корзины KASE, кроме БЦК и «Кселл». С начала 2023-го по сегодняшний день (15 апреля) акции Халыка подорожали на 66%.

На четвертой позиции (уступив третью строчку «Казатомпрому») расположился Kaspi.kz (+46,3%). Этот игрок последние пять лет раздает акционерам почти всю свою прибыль и однажды даже больше (129% в 2021-м), за исключением 2022 года, когда на дивиденды было направлено 48% чистого дохода. Компания обрела публичность в октябре 2020-го, разместившись на биржах Лондона и Астаны. Незадолго до IPO она избавилась от токсичного (как думалось наблюдателям на тот момент и подтвердилось уголовными делами после попытки госпереворота в январе 2022-го) акционера в лице Кайрата Сатыбалды (владел 30% акций на начало 2018-го). На KASE акции Kaspi.kz начали торговаться в июле 2021-го. Для бумаги характерна высокая волатильность: в 2022 году она упала с 35,8 тыс. до 28,4 тыс. тенге, в 2023-м подорожала до 45,6 тыс., а с начала текущего года выросла до 52,7 тыс. Относительно высокая номинальная стоимость акции (либо ее возможная переоцененность) приводит к тому, что дивидендная доходность бумаги получается не самой лучшей для местного рынка (2% в 2022 году и 9% в 2023-м). Впрочем, для бенефициаров Kaspi (Вячеслава Кима, Михаила Ломтадзе и Майкла Калви) интерес представляет не столько рыночная оценка холдинга (ежедневно меняющаяся условная сумма, исходя из которой эти люди входят в разного рода рейтинги богатейших бизнесменов), сколько именно размер дивидендов в физическом объеме (решение о котором они принимают сами, будучи крупнейшими акционерами компании).

Четвертым банком в ренкинге «Курсива» является Forte, который не включен в индекс KASE (скорее всего, из-за слабого объема биржевых сделок с бумагами), но который, по его собственным данным, имеет около 11% свободно обращающихся акций. Раньше этот банк, принадлежащий Булату Утемуратову, не привлекал особого внимания именно с точки зрения миноритариев. Однако месяц назад акции Forte в моменте взлетели более чем вдвое (до 9,7 тенге), после чего рухнули почти на 50% (до 6 тенге). Как сообщили «Курсиву» в АРРФР, мартовские сделки с акциями Forte будут рассмотрены экспертным комитетом регулятора на предмет возможного манипулирования.

Так совпало, что 3 апреля банк провел внеочередное собрание акционеров, на котором были уволены (или досрочно освобождены от полномочий) три члена совета директоров, включая председателя СД Ельдара Абдразакова. Занимательно, что в размещенном на бирже сообщении по этому поводу имеется сноска, предупреждающая, что «использование переформулированной информации из данного пресс-релиза требует обязательного упоминания источника и согласования с ForteBank» (источник мы упомянули, формулировки не согласовывали). Спустя пять календарных дней, 8 апреля, на KASE прошли аномальные по объемам торги акциями Forte на сумму свыше 2 млрд тенге (для сравнения: до этого максимальный объем торгов данными бумагами составлял 70 млн тенге и был показан 18 марта текущего года). Не исключено, что в этот день произошел выход г-на Абдразакова из числа миноритариев ForteBank.