Как инвестору правильно читать финансовый отчет компании

Самый важный документ для инвестора – финансовый отчет. Именно он влияет на решение, купить или продать акции компании. Рассказываем, на какие показатели следует обратить внимание, как правильно оценить перспективы, с какими отчетами ознакомиться в первую очередь.

Каким стандартам формирования отчетности можно доверять

В целом финансовые отчеты более-менее похожи друг на друга. Основными стандартами являются МСФО (Международные стандарты финансовой отчетности) и US GAAP (общепринятые принципы бухгалтерского учета). По структуре они почти одинаковые, и отличий между ними в последние годы все меньше и меньше. В основном отличия касаются трактовок тех или иных мелочей, которые в итоге приводят к разному показателю чистой прибыли и денежных потоков. US GAAP используется в США, и поэтому актуален только для американских акций, остальной мир использует преимущественно МСФО.

Но для того, чтобы читать финансовую отчетность, не нужно знать стандарты МСФО или US GAAP, достаточно понять несколько базовых принципов. Также не нужно читать весь отчет на 100 страниц, достаточно посмотреть первые три-четыре страницы с основными тремя видами отчета: отчет о прибыли и убытках, балансовый отчет и отчет о движении денежных средств. Именно они являются ключевыми и могут очень многое рассказать о финансовых показателях компании. Конечно, также можно посмотреть и примечания к отчетам, которые обычно пронумерованы. В них можно будет найти детали конкретного показателя.

Финансовые отчеты являются одним из главных факторов, по которым оценивается перспективность инвестиций в любую публичную компанию. Ведь, по сути, покупая акции, мы рассчитываем на возврат своих инвестиций в денежном эквиваленте. При этом возврат бывает не только в виде дивидендов и обратного выкупа акций, но и роста стоимости самой компании. Также часто инвесторы сравнивают несколько похожих компаний и их рыночную стоимость. И во всех этих случаях не последнюю роль играет то, сколько компания зарабатывает или будет зарабатывать. Для ответа на эти вопросы и необходима финансовая отчетность, которую нужно уметь правильно читать и анализировать.

Как правильно инвестору читать финансовую отчетность компании

Начать необходимо с ознакомления с финансовым отчетом компании, а именно с отчета о прибылях и убытках (о совокупном доходе в данном случае). Например, АО «НК «КазМунайГаз» (КМГ) указало все доходы и расходы за 2022–2023 годы. Важно понимать, что они не равны тому, сколько компания потратила реальных денег за этот период. Об этом можно узнать в отчете о движении денежных средств.

Как видно на скриншоте, структура отчета о прибыли и убытках довольно простая. Доходы и расходы сгруппированы по отдельности, кроме расходов на подоходный налог. Всегда необходимо обращать внимание на то, являются ли доход и расход операционными или неоперационными, а также на самые крупные статьи доходов и расходов. В случае с КМГ это статьи «Выручка по договорам с покупателями» и «Доля в прибыли совместных предприятий и ассоциированных компаний». Они приносят компании основной доход от операционной деятельности.

Операционный доход (прибыль) – это доход от основной деятельности предприятия за вычетом операционных расходов.

Операционный расход (затраты) – повседневные затраты компании для ведения бизнеса, производства продуктов и услуг.

Если с выручкой все понятно, то вот доля в прибыли совместных компаний – это уровень чистой прибыли, которую предприятие получило за счет наличия доли в других компаниях. Например, КМГ владеет 20% в ТОО «Тенгизшевройл» или 51% – в АО «Мангистаумунайгаз», и их чистая прибыль напрямую отражается в отчете КМГ без указания доходов и расходов. Таковы стандарты консолидации. Если одна компания владеет неконтрольной долей в уставном капитале в другой компании, то их финансовые показатели не консолидируются и не попадают в такие статьи, как, например, «Выручка» или «Себестоимость».

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании.

Также следует обратить внимание, что доход от выбытия дочерней организации является неоперационным и единовременным и не будет повторяться из года в год. Из показателей 2022 года видно, что тогда эта статья равнялась нулю, так как КМГ не продавал какие-либо «дочки» в этот период. При этом финансовые доходы и расходы являются неоперационными статьями, так как это просто процентный доход, полученный от вложений «лишних» денег (например, в депозиты), а финансовые расходы – это то, сколько компания потратила на обслуживание своих долгов.

С точки зрения расходов можно увидеть четыре наиболее крупных из них, они указаны в списке первыми. Чаще всего операционные доходы и расходы указаны выше неоперационных расходов. И на примере КМГ можно увидеть, что неоперационные начинаются со статьи «Обесценения основных средств, нематериальных активов и расходы по разведке».

Важно также отличать денежные и неденежные виды расходов. То есть по каким из них реально произошел выход денег из счетов компании, а по каким – нет. Например, износ и амортизация – это неденежный вид расхода и поэтому не учитывается при расчете EBITDA (денежная операционная прибыль), к которой вернемся позже.

Денежные расходы представляют отток денежных средств. Это уплата налогов и обслуживание денежного оборота организации.

Неденежные (безналичные) расходы – это затраты бизнеса, которые не связаны с реальными денежными операциями.

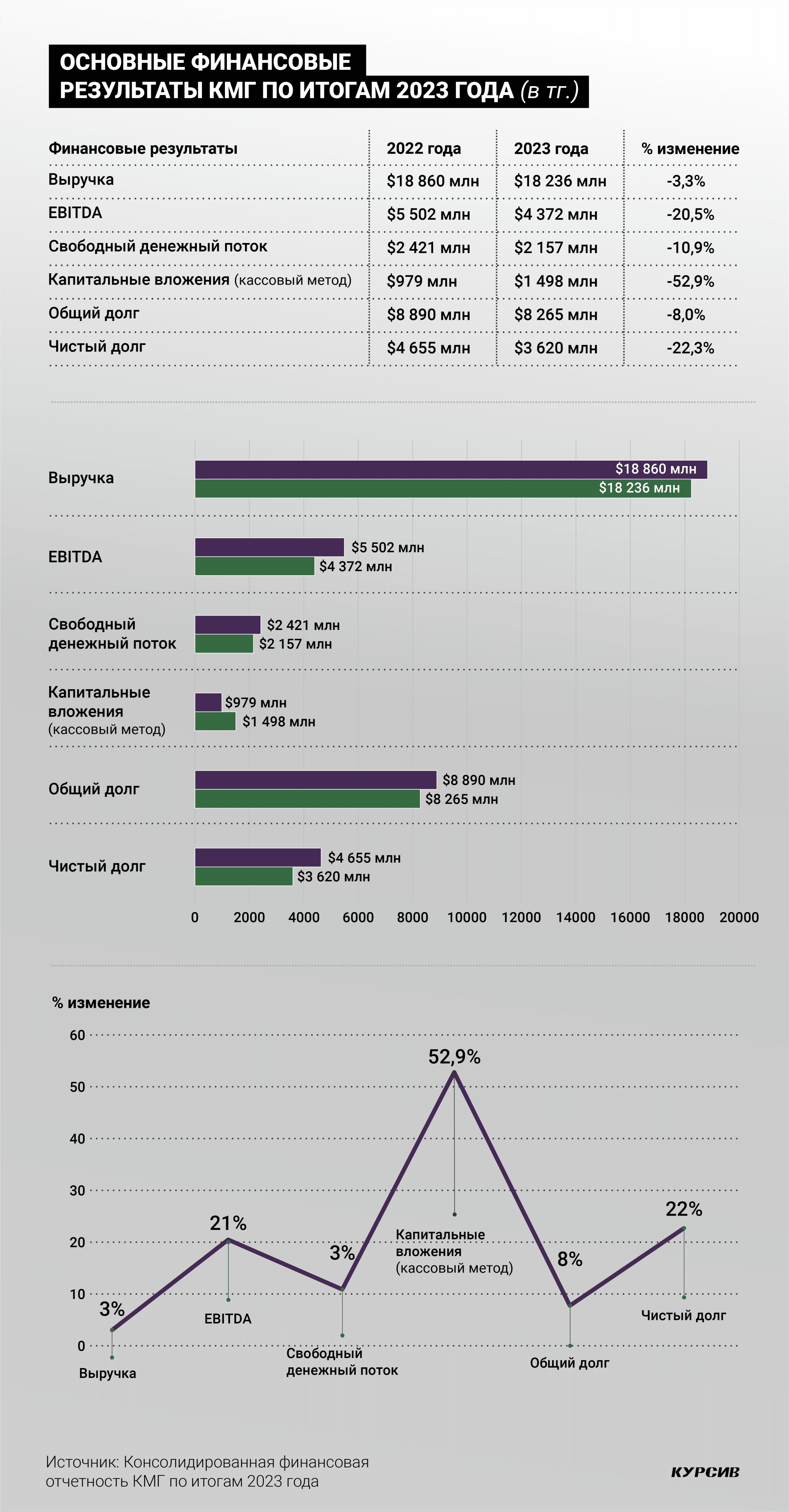

В итоге можно увидеть, что чистая прибыль у КМГ в 2023 году уменьшилась в сравнении с 2022 годом. Но необходимо учесть, что неденежные износ и амортизация увеличились, а также резко упала доля в прибыли совместных компаний. Для того чтобы посмотреть, из-за чего или из-за кого упала последняя статья, нужно пройти к следующему примечанию. Там вы можете увидеть, что снижение произошло во многом из-за падения чистой прибыли от ТОО «Тенгизшевройл» и Каспийского трубопроводного консорциума.

Однако, как уже отмечалось выше, часто чистая прибыль сама по себе не является достаточным показателем деятельности компании из-за того, что отчет о прибылях и убытках не является 100% денежным. В таких случаях на помощь приходит отчет о движении денежных средств (или Cash Flow) и такие метрики, как EBITDA.

Отчет Cash Flow всегда делится на три секции: денежные потоки от операционной, инвестиционной и финансовой деятельности. Например, в случае с КМГ можно увидеть, что операционные денежные потоки составили 1,67 трлн тенге, что чуть выше результата 2022 года. Это говорит о том, что компания в 2023 году сгенерировала больше реальных и живых денег. Если же посмотреть чуть выше, то можно увидеть уровень дивидендов от совместных компаний, который составил 620 млрд тенге, что на 34% больше, чем в 2022 году.

Выше указывалось, что чистая прибыль уменьшилась из-за снижения доли прибыли в совместных компаниях, хотя здесь можно видеть, что КМГ по факту получил больше реальных денег от совместных компаний. В итоге это и привело к увеличению показателя EBITDA, то есть к тому, сколько примерно компания заработала деньгами. Так вот, в случае с КМГ этот показатель считается так: выручка + себестоимость + производственные расходы + налоги + расходы по транспортировке + общие и адмрасходы + дивиденды от совместных компаний. То есть в расчет не берутся неоперационные расходы и доходы, а также неденежные расходы (износ и обесценение активов).

Вместо доли в чистой прибыли совместных компаний учитываются дивиденды от совместных компаний, так как последний пункт является полностью денежным доходом. В итоге получается, что EBITDA КМГ в 2023 году составила 2,08 трлн тенге, что чуть выше, чем в 2022 году, когда показатель составил 2 трлн тенге.

Если же продолжать тему с отчетом движения денежных средств, то есть еще один важный показатель, на который стоит обратить внимание, – свободный денежный поток. Он показывает, сколько денег остается на то, чтобы выплатить дивиденды акционерам и/или погасить долги перед кредиторами. Считается этот показатель довольно просто: денежные потоки от операционной деятельности минус капитальные затраты.

Капитальные затраты – это те затраты, которые компания тратит на улучшение, расширение или поддержание текущих активов (зданий, машин и оборудования, месторождения и т. д.).

В случае с КМГ это строка «Приобретение основных средств, нематериальных активов и активов по разведке». Если отнять ее от денежных потоков от операционной деятельности, то получается 985 млрд тенге. В 2022 году этот же показатель был равен 1,11 трлн тенге. То есть снижение свободного денежного потока за год, несмотря на более сильное падение цен на нефть, оказалось незначительным.

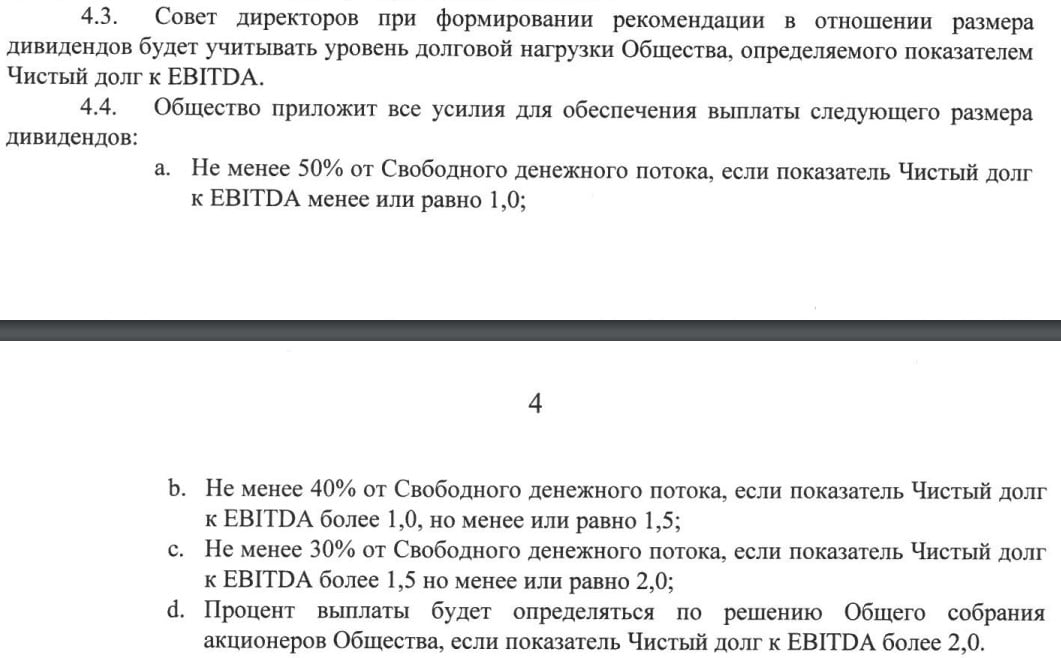

Из дивидендной политики КМГ

К тому же свободный денежный поток важен и для расчета дивидендов. В дивидендной политике некоторых компаний можно увидеть формулу расчета, которая может быть привязана к свободному денежному потоку. Например, в дивидендной политике АО «НАК «Казатомпром» и АО «НК «КазМунайГаз». Благодаря этому можно самостоятельно рассчитать примерный уровень дивидендов.

На примере КМГ эта формула зависит от того, каково соотношение чистого долга к EBITDA. Если оно меньше 1, то компания постарается выплатить 50% от свободного денежного потока. К чистому долгу вернемся чуть позже, но сразу скажем, что его соотношение к EBITDA в 2023 году составило меньше 1. Получается, что компания, возможно, выплатит как минимум 50% от свободного денежного потока. Однако есть один нюанс, который стоит учесть.

В дивидендной политике написано, что формула свободного денежного потока также включает в себя расходы на приобретение дочерних компаний. В 2023 году, согласно презентации компании, эта статья была равна 494 млн долларов. К сожалению, из отчета компании вывести эту цифру будет сложно. В итоге 50% от 985 млрд тенге минус 225 млрд тенге будет равно 380 млрд тенге, или, если разделить на количество акций 610,1 млн штук, получаем расчетный минимальный дивиденд размером 623 тенге на акцию. То есть благодаря этим расчетам мы вывели вероятный уровень дивидендов, который будет на 27% выше дивидендов прошлого года.

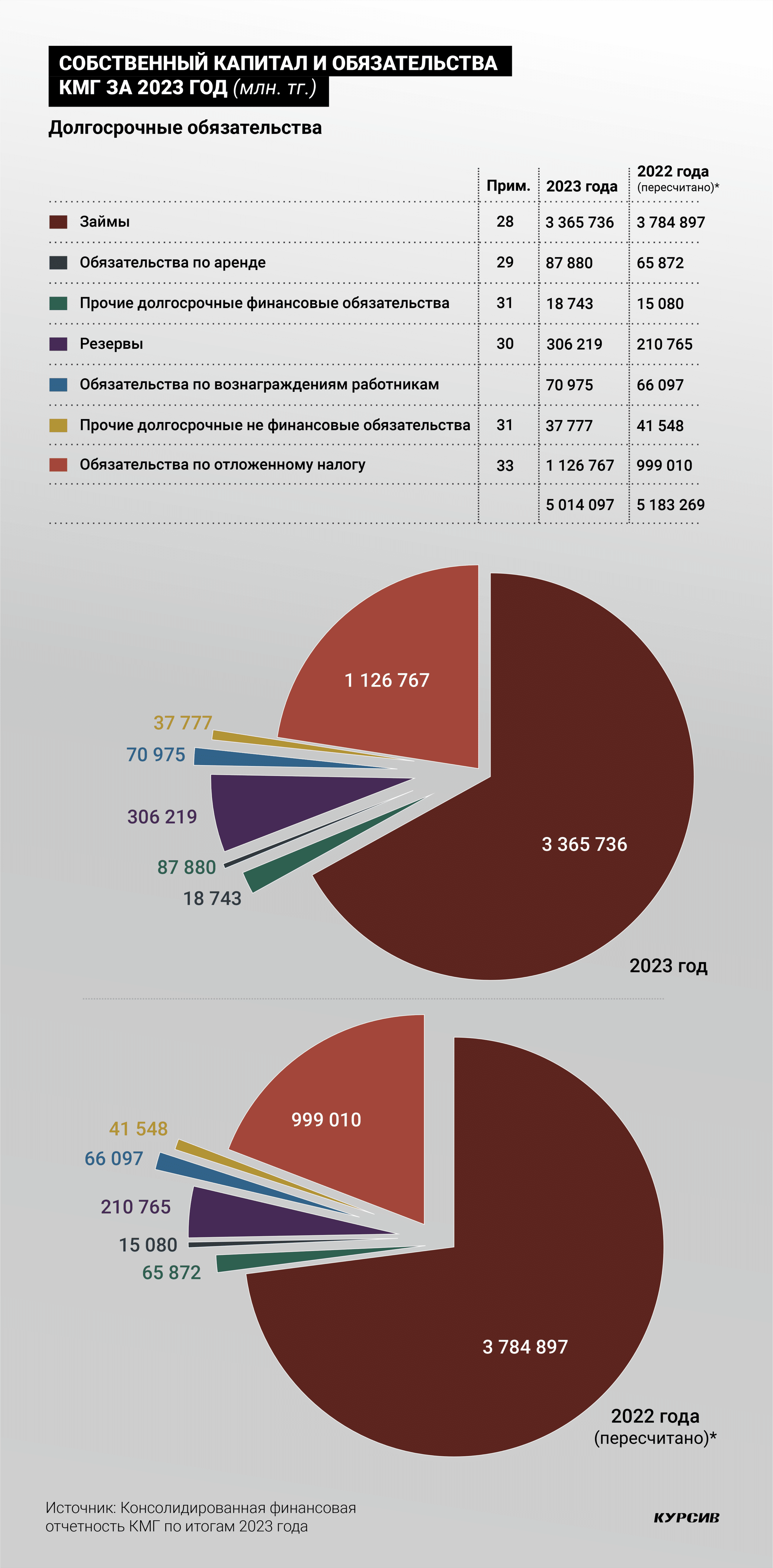

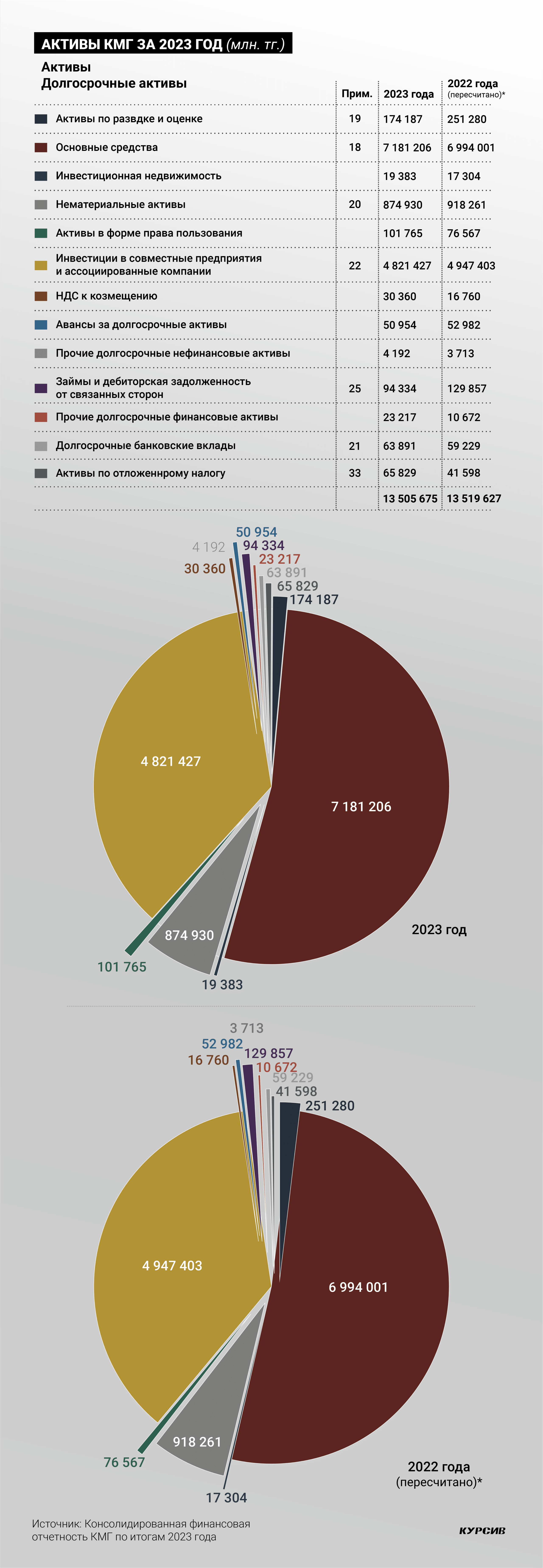

Третьим отчетом, о котором еще не говорили, является балансовый отчет, или отчет о финансовом положении. В этом отчете можно увидеть объем и типы активов компании, а также каким образом эти активы были профинансированы: долгом или собственным капиталом. В целом стоимость активов в таком случае обычно является исторической и не всегда отражает реальную рыночную стоимость. Но все равно проводятся переоценки активов, и показатель чистого собственного капитала иногда может быть неплохим индикатором для сравнения с рыночной стоимостью акций. Для этого нужно найти балансовую стоимость одной акции, которая обычно приводится в отчетах. В случае с КМГ эта стоимость равна 15 603 тенге на акцию, что заметно выше текущей рыночной стоимости, а также на 6,3% выше, чем это было в конце 2022 года.

Также в балансовом отчете важно найти и подсчитать долговую нагрузку компании. Для этого чаще всего применяется показатель «Чистый долг», о котором мы писали выше. Формула чистого долга достаточно проста: совокупный долг минус денежные средства или иные ликвидные активы.

В случае с КМГ можно найти две строки «Займы…» стоимостью 3,4 трлн и 391 млрд тенге, также к долгам стоит добавить обязательства по аренде и прочие финансовые обязательства. Таким образом, совокупный долг КМГ на конец 2023 года составляет 4,03 трлн тенге.

С другой стороны, в краткосрочных активах можно найти строки «Денежные средства и эквиваленты», «Краткосрочные банковские вклады» и «Прочие краткосрочные финансовые активы» общей стоимостью 2,12 трлн тенге. Именно эти активы являются наиболее ликвидными и могут прямо сейчас пойти на погашение долга. В итоге чистый долг КМГ на конец 2023 года составил 4,03 трлн тенге минус 2,12 трлн тенге, или 1,91 трлн тенге, что на целых 25% меньше, чем это было в конце 2022 года. Тем самым долговая нагрузка КМГ оказалась меньше прошлогодней EBITDA, и это увеличивает финансовую способность компании для выплаты большего количества дивидендов.

В заключение стоит отметить, что вышеуказанные способы чтения финансовой отчетности являются самыми базовыми, необходимыми для финансового и инвестиционного анализа компании, но они помогают определить характеристики компании, ее текущее финансовое положение и предположить перспективы бизнеса на ближайшее будущее. При этом необходимо помнить, что следить за отчетностью нужно в любом случае, вложились ли вы уже в акции или только планируете. Это станет дополнительной помощью при принятии правильного решения. И сам процесс анализа не такой уж сложный, при желании инвестор может овладеть необходимым уровнем подготовки, чтобы оценивать компанию по ключевым мультипликаторам и составить ее «портрет», избежав ненужных ошибок, а может, наоборот, найти для себя новую инвестиционную идею.