В марте 2024-го рынок автокредитования в Узбекистане просел до минимума за два года. Продажи транспорта в целом тоже сокращаются: за три месяца 2024 года новых и подержанных легковых автомобилей было реализовано на 3,2% меньше, чем за I квартал годом ранее, а в апреле по сравнению с мартом продажи упали на 18,6%. Что происходит на авторынке Узбекистана – в материале «Курсива».

Попали под регулирование

Объем автокредитования в Узбекистане начал снижаться после того, как Центробанк РУз ввел ограничение: автозаймы должны занимать в портфеле БВУ не более 25%. Новые правила заработали во втором полугодии 2023-го.

Год назад, в мае 2023-го, объем выданных за месяц автокредитов в Узбекистане почти достиг рекордных 4,5 трлн сумов. В сентябре месячный показатель упал до 3,3 трлн, а в декабре уменьшился до 1,85 трлн сумов. В марте 2024 года автокредитование снизилось до 1,25 трлн. Это минимальный показатель за последние два года, апрельских данных пока нет.

Участники рынка в разговорах с журналистом «Курсива» признавали, что банкиры остались недовольны введенными ЦБ ограничениями. И их реакция объяснима: автокредитование было едва ли не главным двигателем роста розничного ссудного портфеля и генерации прибыли. Но Центробанк оказался непреклонен, поскольку считал рискованной высокую концентрацию автокредитов в портфелях банков.

«Никакие меры Центрального банка не принимаются для уменьшения или увеличения определенного рынка. Регулятор руководствуется принципами финансовой стабильности», – комментирует «Курсиву» заместитель председателя ЦБ Бехзод Хамраев.

Нормы по кредитованию (в том числе по автокредитованию) в Узбекистане продолжают ужесточаться. С июля 2024-го финучреждения при выдаче всех займов обязаны следить за тем, чтобы долговая нагрузка их клиентов не превышала 60%. С начала 2025 года требование к показателю долговой нагрузки снизится до 50%.

За рулем осторожности

Директор департамента рейтингования финансовых институтов S&P Global Ratings Наталья Яловская объясняет, что введение ограничений в потребительском кредитовании через показатели максимальной кредитной нагрузки на одного заемщика – стандартная практика для банковских регуляторов разных стран. Такие ограничения позволяют уменьшить риск чрезмерной закредитованности заемщиков. Последняя чревата не только проблемами для банков из-за потенциального ухудшения качества кредитного портфеля, но и социальными потрясениями (особенно в странах с низким уровнем доходов населения и слабыми возможностями соцподдержки).

Переживать в Узбекистане действительно было о чем. В январе 2024 года регулятор заявлял о резком росте «плохих» заемщиков. К тому моменту число граждан с отрицательной кредитной историей превысило 16 тыс. (для сравнения: в конце 2022 года было вдвое меньше).

Наталья Яловская ограничения для долговой нагрузки в 60 и 50% называет не самыми консервативными в мировой практике.

«Ограничение в 25% от кредитного портфеля также должно снизить риски концентрации для банков, что является стандартным подходом в управлении рисками. То есть в целом эти меры отражают взгляды регулятора на агрессивный рост в автокредитах в 2023-м и призваны этот рост нормализовать с тем, чтобы уменьшить связанные с этим ростом риски», – подчеркивает Яловская.

Она добавляет, что на рынок продаж автомобилей могут влиять не только сдерживающие механизмы по автокредитованию, но и сезонность, стоимость топлива и даже динамика внешнеторговой деятельности и ограничений (введение либо отмена пошлин), а также уровень развития инфраструктуры.

Ажиотаж, дефицит, контракты

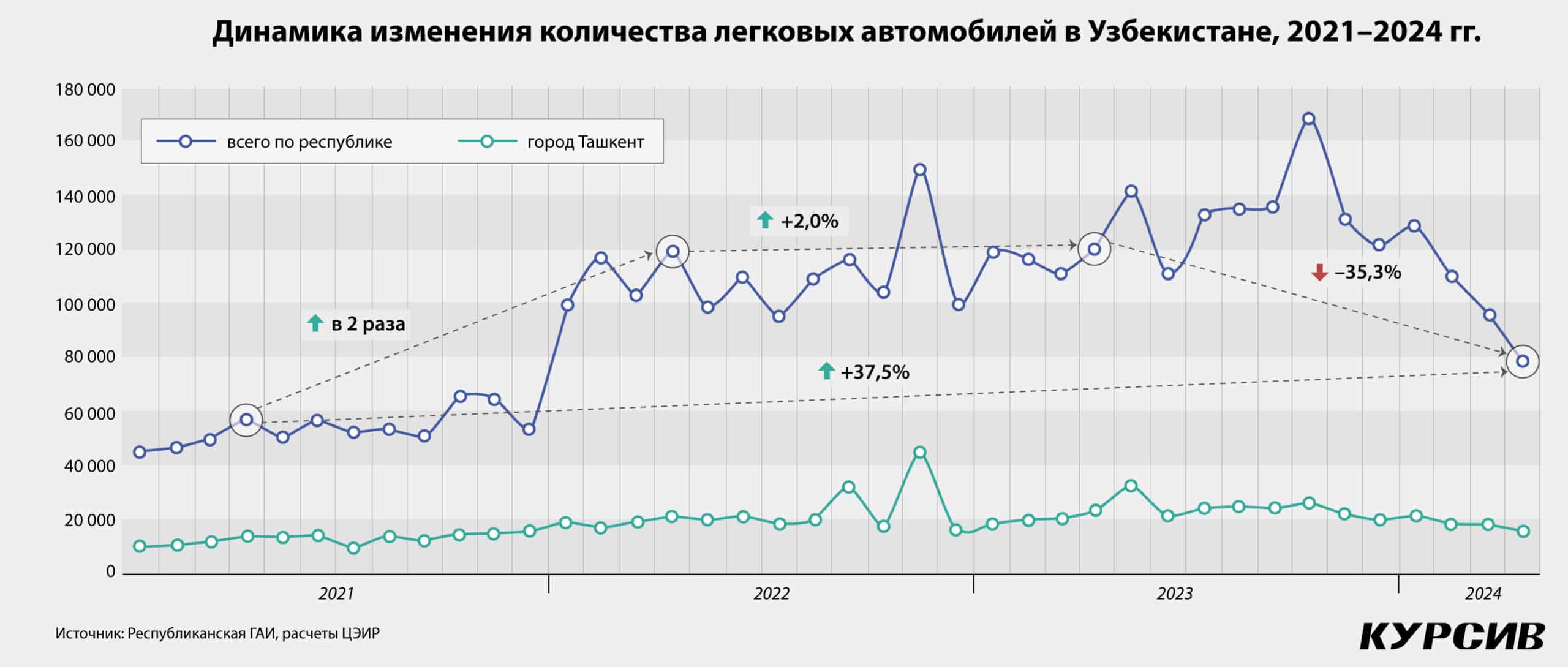

По данным узбекистанского Центра экономических исследований и реформ, за январь – апрель 2024 года в Узбекистане на первичном и вторичном рынках продано около 413 тыс. легковых автомобилей, что на 11,6% ниже продаж за аналогичный период 2023 года.

Единственный сегмент авторынка, который показывает рост, – это электрокары: после скромных +0,1% роста продаж в марте сразу +23,2% в апреле. Из 2,9 тыс. купленных в апреле электрокаров 2 тыс. пришлись на столицу – инфраструктура для электромобилей сосредоточена в Ташкенте. Сейчас в Узбекистане всего примерно пара сотен зарядных станций, к 2025 году число точек подзарядки хотят увеличить до 2,5 тыс.

Напомним, что в Узбекистане в июне запускается производство BYD, эти планы «Курсиву» подтвердил финансовый директор BYD Uzbekistan Factory Диёр Мухамедов. До конца декабря с конвейера должны сойти 10 тыс. автомобилей, а в следующем году – уже 50 тыс. В будущем завод может расширить производство до 500 тыс. единиц (это планы на 2026–2027 годы), и если мощность предприятия настолько вырастет, то бренд рассчитывает занять своей продукцией не менее половины авторынка Узбекистана.

Не сбавляют обороты также местный гигант UzAuto Motors, который выпускает автомобили Chevrolet, и мультибрендовый завод ADM Jizzakh, сотрудничающий с Kia, Chery, Haval и Hyundai Truck & Bus. На двоих в I квартале они выпустили почти 85 тыс. легковых автомобилей, что на 56% больше показателей прошлогоднего I квартала. Оба завода ранее заявляли о целях наращивать производство и дальше.

Судя по всему, бизнес оптимистично оценивает перспективы спроса в Узбекистане. Эксперт S&P Global Ratings Наталья Яловская отмечает, что экономическая ситуация в стране остается благоприятной, в связи с чем в агентстве ожидают дальнейшего постепенного роста располагаемых доходов населения и продолжения тренда на урбанизацию.

«Эти факторы будут в целом поддерживать потребление, и в том числе спрос на приобретение автомобилей и автокредиты. Мы думаем, рынок еще не достиг точки насыщения и, соответственно, рост продолжится в 2024 году, хотя и более медленными темпами», – считает эксперт.

Свидетельством того, что авторынок в Узбекистане не достиг точки насыщения, может служить ситуация с оформлением контрактов на новые автомобили. Купить новый автомобиль от крупнейшего производителя Узбекистана – UzAuto Motors – можно путем заключения контракта (которые есть не всегда) онлайн через специальную платформу. Например, компания 8 мая открыла договоры на Lacetti на 4,5 тыс. авто. Разобрали их меньше чем за час. Похожий ажиотаж наблюдается и вокруг других бюджетных моделей.

Перекупщики тормозят вторичный рынок

Председатель правления Madad Invest Bank Улугбек Таваккалов обратил внимание также на особенности работы узбекистанского вторичного авторынка.

«Сейчас 90% сделок на вторичном рынке совершаются через посредников (перекупщиков). Простыми словами, когда вы выставляете свой автомобиль на сайте объявлений, вам не позвонят реальные покупатели, скорее всего, это будет перекупщик. Посчитав наличные за ваш автомобиль (с хорошей скидкой), он попросит у вас генеральную доверенность с правом продажи автомобиля», – объясняет он.

Далее, говорит Таваккалов, машина попадает под реновацию, делается мелкий ремонт кузова, меняются прокладки, резинки – машина приобретает товарный вид. И после этого автомобиль с хорошей наценкой продается третьим лицам, в том числе с использованием кредитных инструментов банков и небанковских кредитных организаций. При этом до введения ограничений со стороны регулятора финучреждения не анализировали доходы потенциальных заемщиков, довольствовались анкетными данными, а также соглашались на подпорченную кредитную историю заявителей. Ограничения по доле автокредитов в банковском портфеле, введение нормы LTV (соотношение кредита и залоговой стоимости автомобиля), отказ от практики приема анкетных доходов заявителя охладили рынок кредитования.

«Думаю, что культура покупок автомобилей в Узбекистане будет модернизироваться и мы обязательно придем к модели купли-продажи без перекупщиков (как это реализовано в соседнем Казахстане), что в итоге снизит стоимость владения автомобилем в кредит и приведет к росту объема потребительских кредитов на эти цели», – уверен Таваккалов.