Трансформируется ли увеличение валового накопления основного капитала в Казахстане в рост экономики?

Рекорды бюджетного сектора в минувшем году почти перекрыли достижения предприятий: по данным БНС АСПР РК, недавно опубликовавшего расчеты по ВВП методом конечного использования, казахстанская экономика в минувшем году впервые за 15 лет достигла темпов прироста валового накопления основного капитала на 20% в год. Что это значит в масштабах экономики и как приближает реализацию главной цели – 6%-ный рост ВВП – разбирался Kursiv Research.

Проверим расходы

Валовой внутренний продукт рассчитывают тремя методами. В Казахстане с его индустриально-аграрной экономикой главный метод – производственный, когда складывают добавленную стоимость всех секторов экономики, а также налоги на продукты. Этот метод позволяет увидеть вклад каждой отрасли и в конечном счете дойти до каждой фирмы. Метод расчета по доходам предполагает сложение валовой прибыли фирм, оплаты труда и чистых налогов на производство и импорт. Такой метод – его еще называют распределительным – позволяет судить об источниках формирования доходов в экономике.

Третий метод – по конечному использованию, или расходный метод. ВВП в этом методе определяется как сумма расходов на конечное потребление государства, домохозяйств, некоммерческих организаций, валовое накопление плюс чистый экспорт (экспорт товаров и услуг, скорректированный на импорт). Именно этот метод чаще всего используют как наиболее репрезентативный международные организации и статагентства развитых стран. Он позволяет судить о том, насколько серьезно влияет на экономику государство, насколько значимы в ней расходы домохозяйств и достаточно ли инвестируют в развитие экономические агенты.

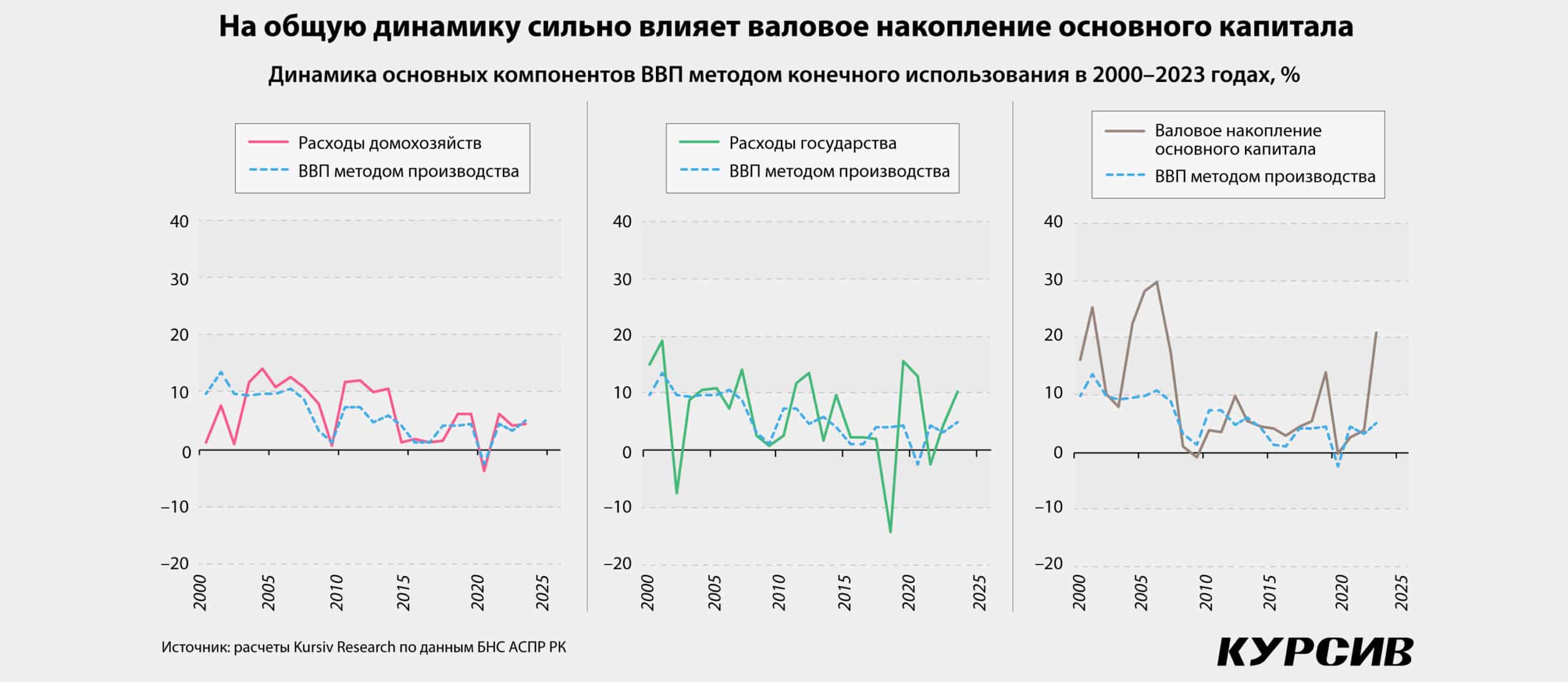

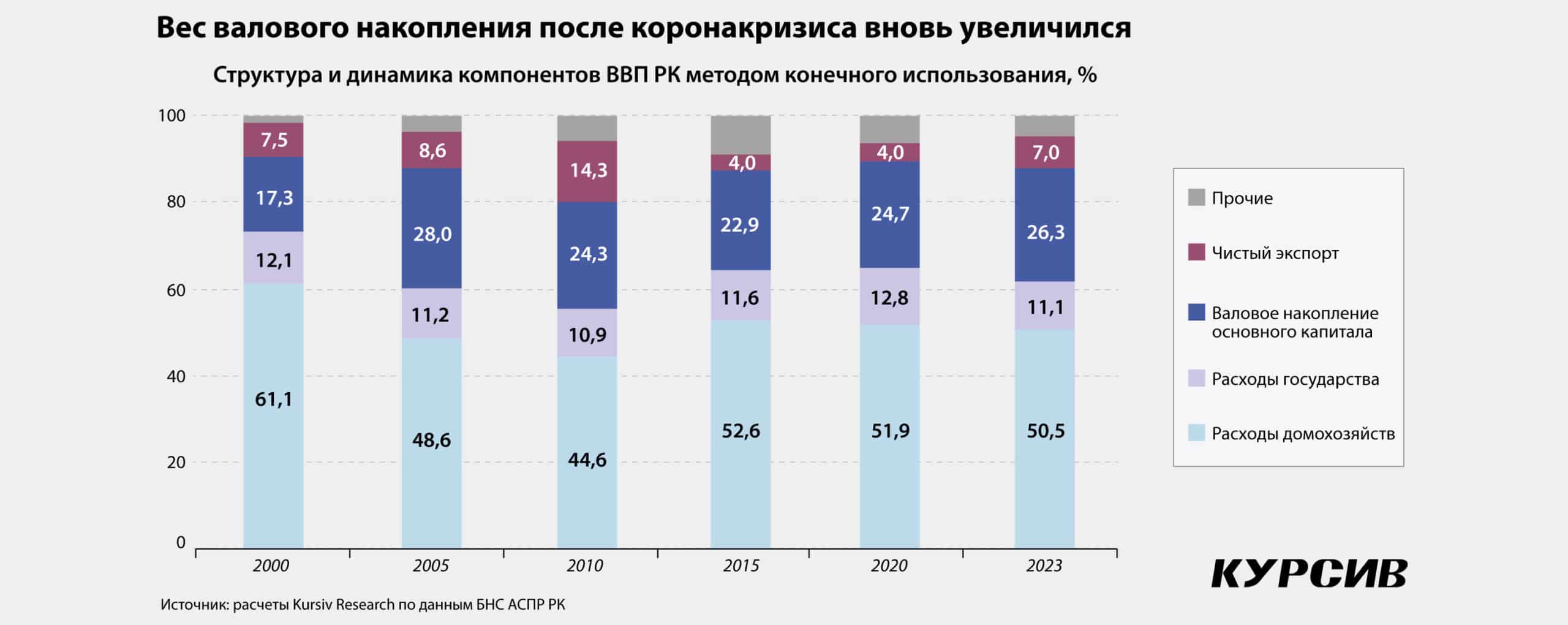

Картина экономики, которая фиксируется методом конечного использования, по итогам 2023 года крайне любопытна. Конечное потребление увеличилось на 5,6% при росте ВВП в 5,1%. Этим результатом мы обязаны как домохозяйствам, так и государственному сектору: первые увеличили расходы на потребление на 4,5%, государство прибавило 10,3%. Всего на конечное потребление в минувшем году ушло 62% ВВП, причем на домохозяйства приходится 51%, на государство – 11%. Чистый экспорт дает 7% ВВП, в его структуре динамично рос импорт товаров и услуг (+14,7%), куда медленнее – экспорт (+1,9%).

Все эти показатели находятся близко к средним значениям за последние 3–5 лет, за исключением лишь расходов государства, которые в 2023-м приблизились по темпам роста к 2020 году – периоду коронакризиса, когда госрасходы на потребление взлетели на 12,8%.

Впечатляющий рост наблюдался по статье «валовое накопление», которое БНС представляет как сумму двух составляющих – валового накопления основного капитала и изменения запасов материальных оборотных средств. Под валовым накоплением основного капитала в статбюро понимают «стоимость приобретения производителями новых и существующих основных средств за вычетом стоимости выбытия основных средств, используемых в производстве для создания нового дохода в будущем». Экономисты иногда называют этот показатель расширенным представлением инвестиций в основной капитал в масштабах экономики.

Общий показатель (весит в экономике 30%) вырос на 19,5% за счет его первого и главного компонента: валовое накопление основного капитала увеличилось на 20,7%. Столь высокого роста расходов на валовое потребление основного капитала не было с 2006 года (тогда фиксировался рост на 29,7% г/г). Вес этого компонента ВВП по итогам 2023 года достиг 26,3%, что почти на 4 п. п. выше средних значений в период 2010–2019 годов и сопоставимо лишь с уровнем периода восстановительного бума 2000–2008 годов (25,3% ВВП).

Мультипликатор в действии

Рекордный за последние два десятилетия рост валового накопления основного капитала произошел в тот год, когда президент Касым-Жомарт Токаев обозначил главную среднесрочную цель для экономики РК – рост в среднем на 6% в год для удвоения ВВП к 2029-му.

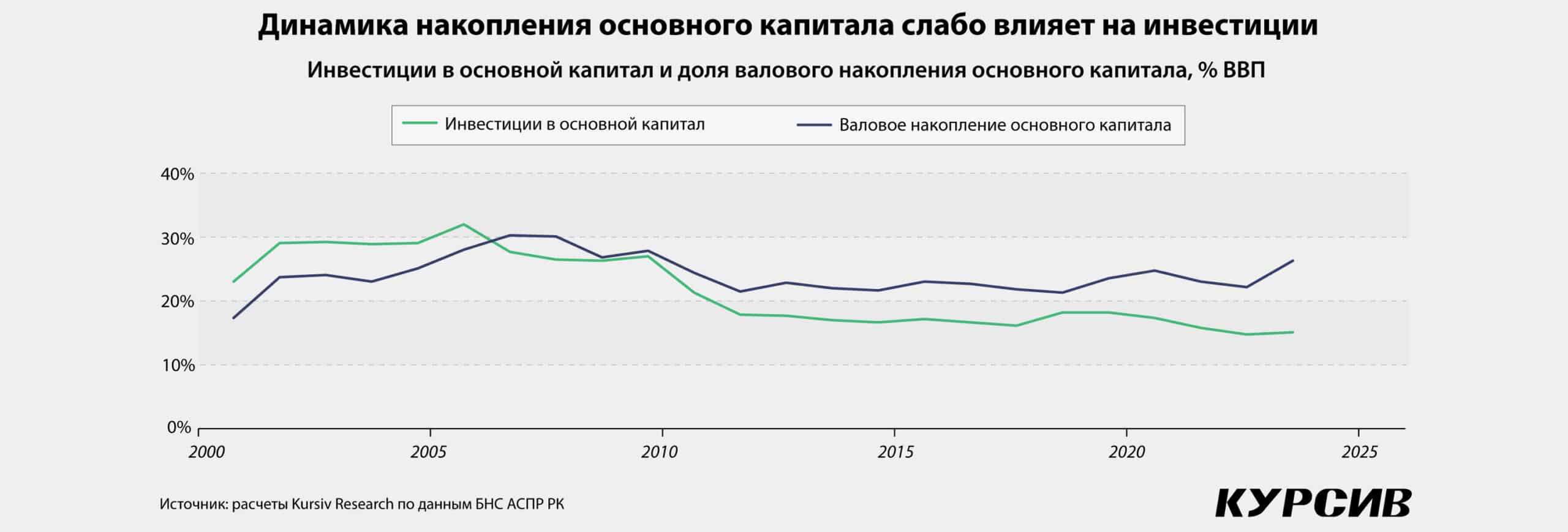

Увеличение нормы накопления основного капитала и инвестиций – один из инструментов долгосрочного роста экономики. Но накопление основного капитала и инвестиции в основной капитал – не одно и то же. Хотя речь в обоих случаях идет о вложениях с целью получения отдачи, показатель валового накопления основного капитала не равен инвестициям в основной капитал в статистике. Объем инвестиций в основной капитал (причем показатель учитывает как формальную, так и скрытую деятельность частного, государственного и квазигосударственного секторов – детализации БНС не предоставляет) включает затраты на строительно-монтажные работы, затраты на покупку машин, оборудования, транспортных средств и инструмента и прочие затраты. Речь идет о фактически понесенных расходах, целью которых было создание физических активов.

Если отношение валового накопления основных средств к ВВП в последние несколько лет (2021–2023) находилось на уровне 23,6% и было сопоставимо с показателями периода 2000–2008 годов (25,3%), то инвестиции в основной капитал к ВВП были заметно ниже – 15,2% в последние три года, тогда как в 2000–2008 годах составляли 27,9%. Причины такого изменения двух метрик могут быть самыми разными – от проблем с объективной оценкой приобретаемых существующих основных средств до увеличения стоимости удельных затрат на создание новых.

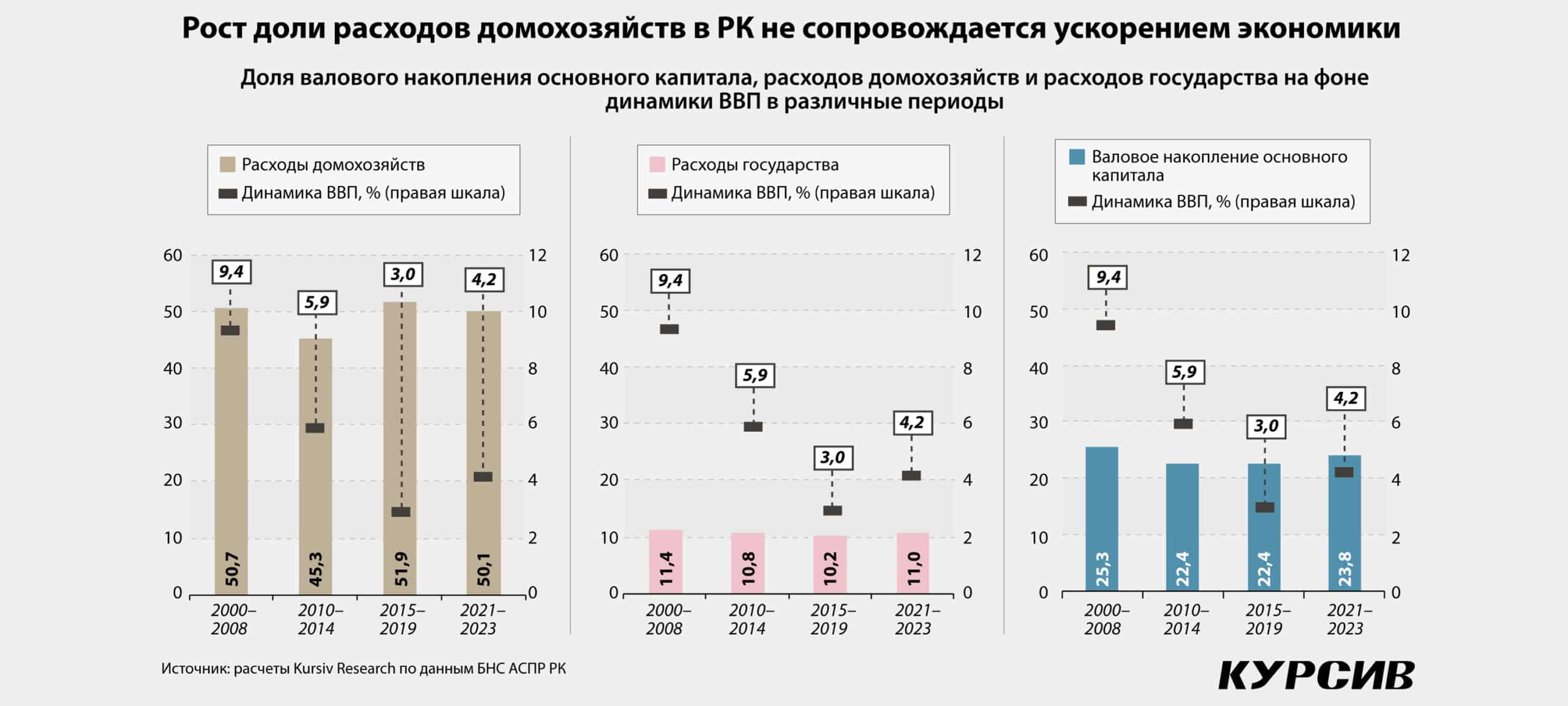

Кроме того, сам объем вложенных инвестиций не всегда гарантирует соразмерную отдачу. Высокий удельный объем инвестиций в основной капитал и валового накопления основного капитала в 2000–2008 годах сопровождался средними темпами роста ВВП на уровне 9,4%. В период 2010–2014 годов отношение инвестиций к ВВП сократилось на треть, на столько же упали средние темпы экономического роста. Однако уже в 2015–2019 годах при том же уровне инвестиций рост ВВП продолжал замедляться до средних 3,0%, а в 2021–2023 годах при продолжающемся сокращении веса инвестиций в основной капитал экономика ускорилась до средних 4,2% в год.

Это значит, что в последние годы в экономике РК первостепенным становится не объем, но качество инвестиций. Этот показатель отражает рентабельность (норма прибыли) и устойчивость инвестиций (стабильность позитивного денежного потока от них). Контроль рентабельности и устойчивости в частном секторе – обыденное явление, а вот в государственном и квазигосударственном секторах эти критерии зачастую вторичны. Поэтому радоваться обнадеживающей статистике валового накопления основного капитала пока рано.