Как обезьяна с дротиком обыгрывает профессионалов Уолл-стрит

Фондовый рынок нередко сравнивают с казино, подчеркивая тем самым, что выигрыш зависит от удачи, а не от скрупулезных расчетов и анализа. Инвестиционные управляющие всегда предпишут успех своему профессионализму. А частные инвесторы зачастую внимают им и аналитикам, надеясь услышать заветные слова о том, какая именно акция позволит им, не знакомым с методами отбора ценных бумаг, сорвать куш.

Однако на практике выясняется, что даже звездные управляющие не могут постоянно обыгрывать рынок, а подавляющее большинство профессиональных инвесторов постоянно ему уступают. В том числе с этим связан рост популярности пассивных инвестиций, просто повторяющих динамику какого-нибудь индекса. А идея того, что составленный случайным образом портфель – вполне себе надежный метод заработать, находит все новые подтверждения.

Просто бросить дротики

Впервые эту идею высказал профессор экономики Принстонского университета Бертон Малкиел. В его книге «Случайная прогулка по Уолл-стрит», вышедшей в 1973 году, говорилось: «Обезьяна с завязанными глазами, бросающая дротики в финансовые страницы газеты, может собрать портфель, который покажет столь же хорошие результаты, что и портфель с бумагами, тщательно отобранными экспертами». Малкиел выступает за простой подход к инвестициям. В аннотации к его русскоязычному изданию «Десять главных правил для начинающего инвестора» говорится: «Малкиел предлагает простую пошаговую стратегию, которая позволяет любому частному инвестору превзойти самых искушенных профессионалов, причем с меньшим риском».

Журналисты финансовой колонки Heard on the Street, то есть «Услышано на [Уолл-]стрит», газеты The Wall Street Journal уже дважды использовали подход Малкиела и в первый раз заработали за год 17,3%, а во второй – аж 80%. Их результаты оказались гораздо лучше, чем по портфелю акций, составленному на основании инвестиционных идей, которые предлагали управляющие хедж-фондами на ежегодной конференции Sohn Investment Conference в Нью-Йорке. В первом случае журналисты обыграли профессиональных инвесторов почти на 22 процентных пункта, во втором – на 48 п. п.

Эксперимент проводился с апреля по апрель в 2018-2019 гг. и с мая по май 2023-2024 гг. (во второй раз он был приурочен к 50-летию выхода книги Малкиела). Обезьяну привлекать не стали: журналисты развесили на стене страницы газеты с котировками акций и сами кидали в них дротики от дартса. Доходность по сформированному таким образом портфелю сравнили с доходностью за тот же период акций, которые в качестве инвестиционных идей предлагали управляющие на Sohn Investment Conference.

В первом случае доходность по портфелю профессиональных инвесторов составила минус 4,4% (при этом лишь четыре акции из 12 предложенных обогнали индекс S&P 500), а по портфелю журналистов – плюс 17,3%.

Во втором случае произвольно выбранные акции позволили заработать 80%, а тщательно отобранные – 32%. То есть управляющие показали гораздо лучший результат, чем пять лет назад, и составленный из их идей портфель даже смог обогнать индекс S&P 500, который за соответствующий период вырос на 25%. Однако результат все равно оказался на 48 п. п. хуже, чем по случайно собранному портфелю.

Устоять и не вмешаться

Но это упражнение не для слабонервных, предупреждает WSJ. Если кто-то из частных инвесторов захочет его повторить, случайный подход нужно жестко соблюдать (как и при любой инвестиционной стратегии), даже если с самого начала какие-то из выбранных компаний будут казаться обреченными. Потому что их судьба может чудесным образом измениться. Например, акции производителя программного обеспечения Semantix, в название которого попал дротик, упали на 97%, и она была исключена из листинга биржи. Акции нефтесервисной компании NGL Energy Partners, которые до этого два года топтались на месте, выросли на 117%. Бумаги Western Alliance Bancorporation как раз прошлой весной вместе со всем сектором региональных банков США пережили падение и высокую турбулентность, но затем продемонстрировали феноменальное восстановление. «К сожалению, это была одна из двух наших акций, которые мы [случайным образом] выбрали для игры на понижение, что очень дорого обошлось нашему портфелю», – пишут журналисты WSJ.

И хотя в нем было несколько успешных ставок, главную прибыль обеспечили акции страховщика Root, которые подорожали с $5 до более чем $60, причем почти весь рост котировок произошел в последние месяцы — с конца февраля 2024 г. (в начале апреля цена даже поднималась выше $80). Это вполне согласуется с реальностью, отмечает WSJ. Как показало исследование Хендрика Бессембайндера, профессора W. P. Carey School of Business при Университете штата Аризона, основной доход инвесторам обычно приносит очень небольшое количество акций.

И все-таки индексные фонды

Бессембайндер проанализировал доходность всех 26 168 компаний, чьи акции торговались на американском фондовом рынке с 1926 по 2019 годы, и сравнил их с доходностью наименее рискованного инструмента — одномесячных казначейских векселей США. Выяснилось, что лишь 42,2% компаний в принципе позволили инвесторам заработать хоть какие-то деньги, а остальные принесли убыток (по сравнению с безрисковым вложением). Более того, половину всего дохода за обозначенный период, составившего в совокупности $47,38 трлн, обеспечили лишь 83 компании, или 0,32% от всех когда-либо существовавших публичных компаний.

Поскольку большинство акций проигрывают безрисковым вложениям, иметь диверсифицированный портфель и не пытаться найти очередную бумагу, которая выстрелит и принесет повышенную прибыль, — наиболее благоразумный и целесообразный подход, отмечает WSJ.

На это же указывает и Малкиел. «Конечно, как вы знаете, я не призываю инвесторов бросать дротики, а хочу, чтобы инвесторы владели всем, то есть вкладывались в индексные фонды», – написал он журналистам.

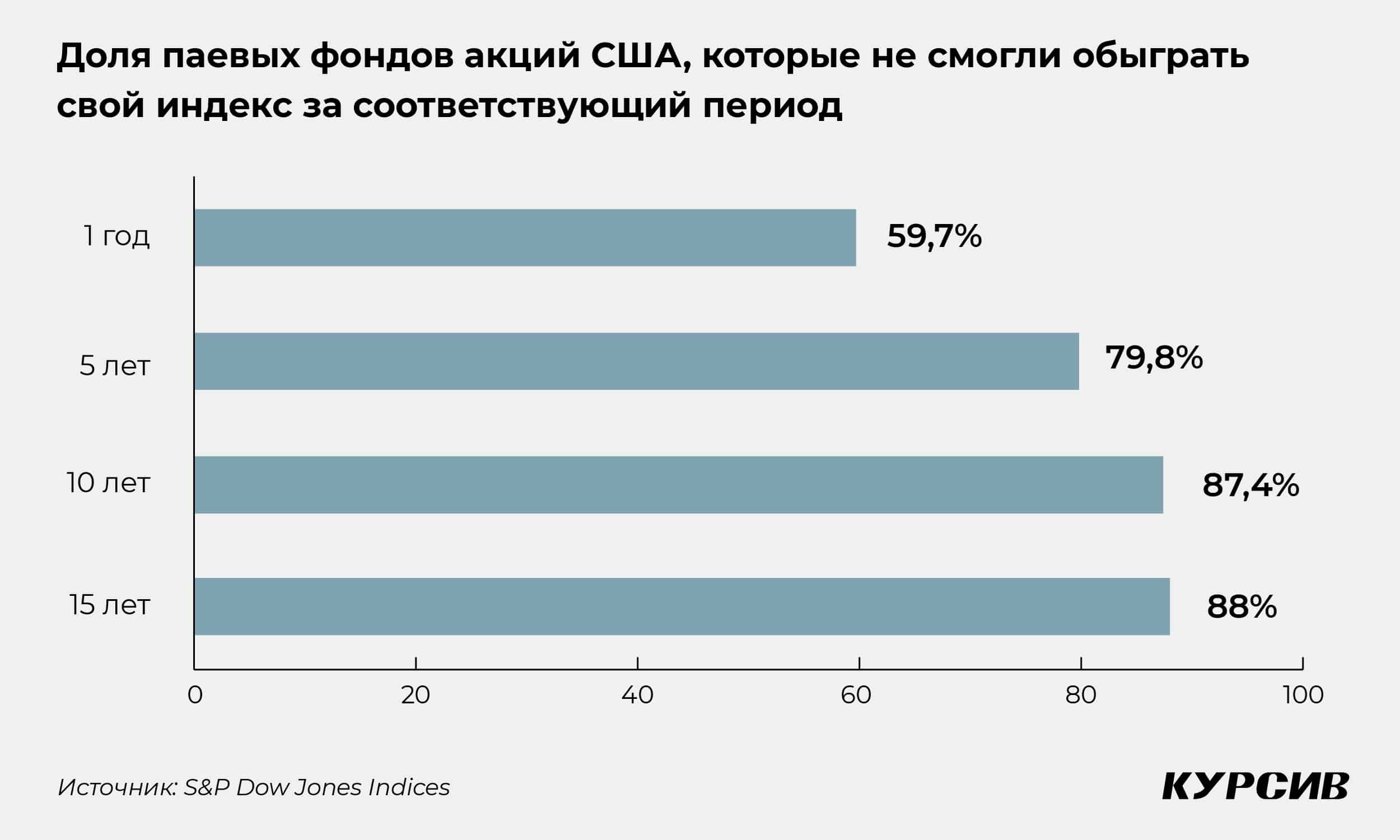

Индексный фонд хоть и не обыграет рынок, но по крайней мере позволит из года в год показывать аналогичный индексу результат (за вычетом, может быть, комиссий за управление, которые в последние пару десятилетий во многих случаях снизились почти до нуля). Тогда как менеджеры фондов активных инвестиций такой стабильностью похвастаться не могут. Некоторые способны обыграть рынок в том или ином году, но делать это регулярно не удается почти никому. Например, в 2020 г., по данным S&P Dow Jones Indices, 43% паевых фондов акций США обогнали индекс, на который они ориентируются; из этой группы лишь 2,5% смогли повторить это достижение в последующие два года.