За несколько последних лет авторынок привык к динамичному росту объема портфеля автокредитов, которые стали одним из ключевых источников финансирования приобретения авто. Однако в 2024-м импульс к росту, похоже, иссякнет. И дело не только в регулировании.

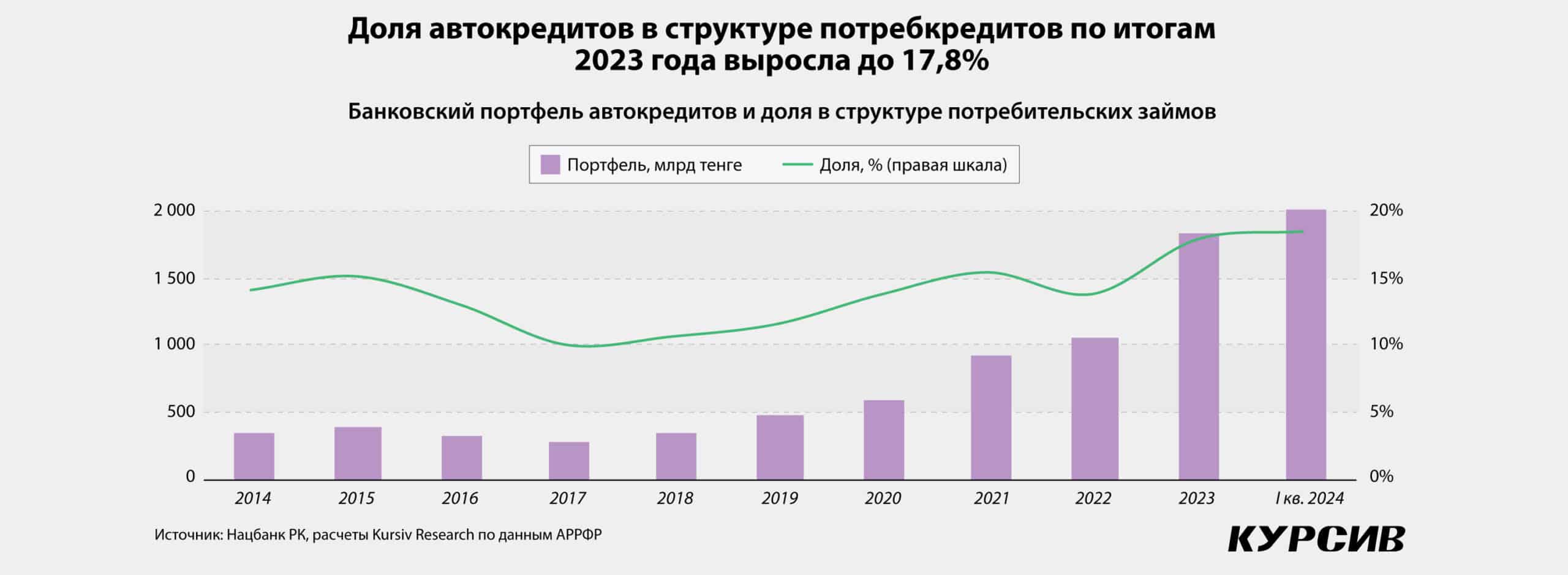

В минувшем году коммерческие банки активизировались в сегменте автокредитования, который по динамике опередил другие розничные направления. По данным Нацбанка РК, портфель ипотечных кредитов прибавил 17,8%, потребкредитов – 34,1%. В то же время портфель автокредитов (они сидят в структуре потребительских займов) увеличился на 73%.

Зафиксирован более чем двукратный рост выдачи новых займов на покупку автомобиля: с 645 млрд тенге (по итогам 2022-го) почти до 1,4 трлн тенге (по итогам 2023-го). За счет этого доля автокредитов в структуре потребительского кредитования вышла на десятилетний максимум: 17,8% по итогам 2023-го (в 2019-м – 11,6%).

Оживление началось в первый месяц 2023-го, что обычно нехарактерно для авторынка – январь по праву считается мертвым сезоном. Объем новых автокредитов, выданных в январе 2023-го, составил 57 млрд тенге, что всего на 14% меньше, чем в декабре 2022-го. К примеру, такое соотношение за январь 2022-го к декабрю 2021 года было на уровне 1 к 3. А уже в феврале 2023-го было выдано столько, сколько ни в одном из месяцев 2022-го.

На оживление в сегменте банковского автокредитования обратили внимание в Нацбанке РК. «Спрос на розничные займы увеличился в сегменте потребительского беззалогового кредитования и автокредитования, тогда как на ипотечные и потребительские займы с обеспечением несколько снизился», – следует из опроса банков по кредитованию за I квартал 2023 года.

Банки, принявшие участие в этом опросе, связали увеличение спроса на автокредиты со снижением дефицита автомобилей. В материале «Рекорды на поворотах» отмечается, что нехватка новых автомобилей в автосалонах официальных дилеров закончилась в марте 2023-го. Более того, в минувшем году в страну было ввезено рекордное за последние пять лет количество авто с пробегом (на бензиновом двигателе).

Подарок на Новый год

Весь прошлый год метрики доступности автокредитов улучшались. В I квартале 2023-го, как указано в опросах Нацбанка РК, были смягчены условия займов на покупку авто. В IV квартале 2022-го в БВУ поступило 499 тыс. заявок (помимо зарегистрированных заявок от новых и существующих клиентов включают онлайн заявки и телефонные обращения), доля одобренных составила 12,6%, средняя сумма поступивших заявок достигла 4,6 млн тенге. В аналогичном периоде 2023-го в БВУ поступило 923 тыс. заявок, по 18,7% вышли положительные решения, в то время как средняя сумма заявок увеличилась до 6,4 млн тенге.

«Отдельные крупные банки запустили новые продукты для вхождения в данный сегмент», – отмечается в опросе банков по кредитованию за II квартал 2023-го. «Стоит отметить увеличение количества банков-участников в сегменте автокредитования и расширение списка предлагаемых ими продуктов, в том числе цифровых автокредитов», – следует из опроса за III квартал. «Ряд банков расширил сеть партнерства с автосалонами и увеличил количество предлагаемых субсидируемых за счет партнеров автокредитов», – фиксируется по итогам опроса за IV квартал.

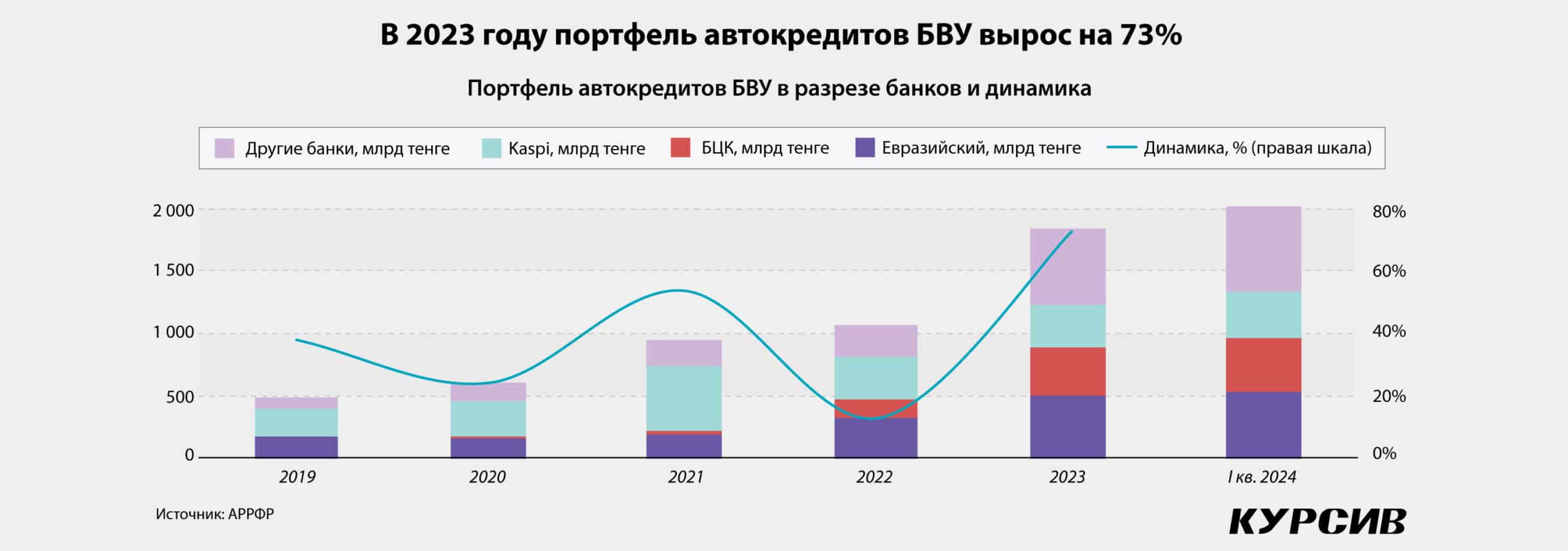

Из статистики Агентства по регулированию и развитию финансового рынка РК (АРРФР) видно, как менялась рыночная доля банков. В 2019-2021 годах лидерами в этом сегменте бизнеса были три игрока – Kaspi, Евразийский и Сбербанк. Причем выделялся Kaspi, успех которого гарантировало тесное партнерство с онлайн-площадкой Kolesa.kz (акционеры банка контролируют агрегатор объявлений). На сайте Kolesa.kz легко оформить заем («в два клика»), но только от Kaspi. В 2021 году доля Kaspi в совокупном портфеле автокредитов БВУ составила 53,9%.

Ситуация изменилась за последние два года. Долю Kaspi «съели» другие банки, некоторые из них еще несколько лет назад не присутствовали в этом сегменте. Теперь среди участников рынка можно условно выделить игроков первого уровня. Это Евразийский банк, доля которого в совокупном портфеле автокредитов в 2023 году составила 26,9%; БЦК и Kaspi, 21,3% и 18,9% соответственно. Причем БЦК еще в 2021 году с долей в 4,6% был малозначимым игроком в этом сегменте. К игрокам второго уровня можно отнести Bereke, его доля по итогам 2023-го выросла до 13,8%. Freedom Finance Bank нарастил долю с нуля в 2021 году до 6,9% по итогам минувшего года.

Увеличение объемов автокредитования происходит преимущественно за счет собственных программ коммерческих банков. В 2023 году было выдано 2,7 тыс. льготных займов на 26 млрд тенге. Это больше по количеству (3,1 тыс. займов), но меньше по сумме (24,9 млрд тенге), чем в 2022 году. На фоне высоких темпов рыночного кредитования сократилась доля льготных займов – с 3,9% (по итогам 2022-го) до 1,9% (по итогам 2023-го).

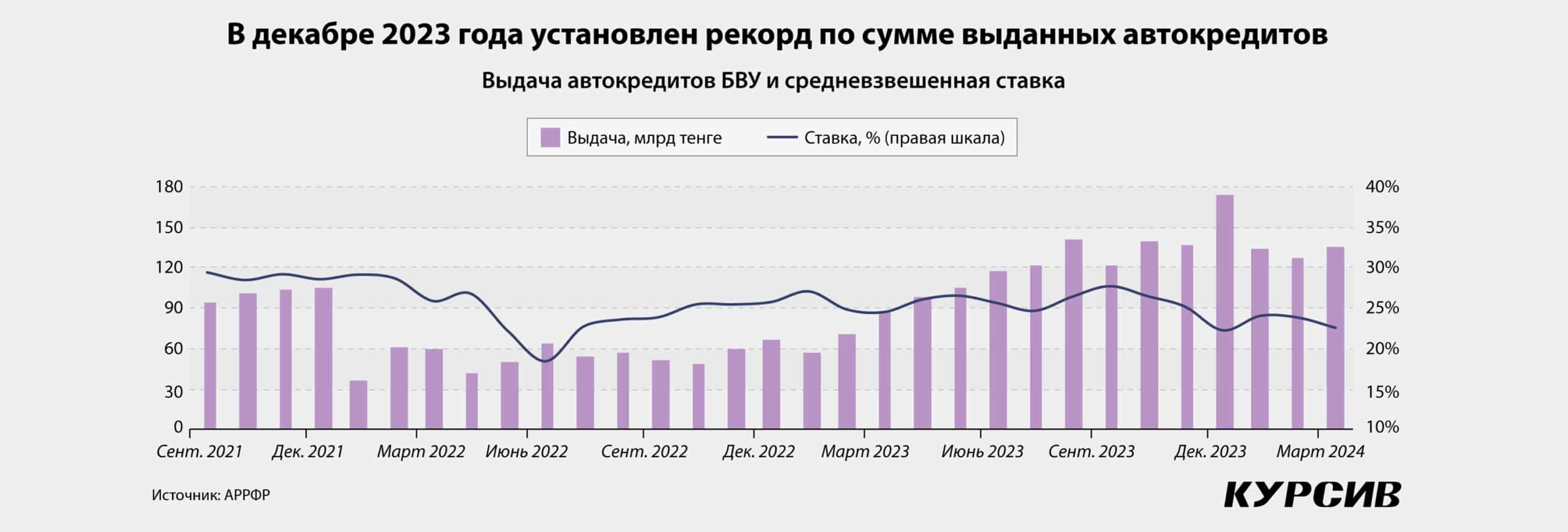

Росту кредитования способствовали маркетинговые акции автосалонов. Новогодние скидки от официальных дилеров, чего на первичном авторынке не наблюдалось несколько лет, стали причиной месячного рекорда: сумма новых автокредитов, выданных в декабре 2023 года, равна объему за весь четвертый квартал 2022-го.

Значимый микросегмент

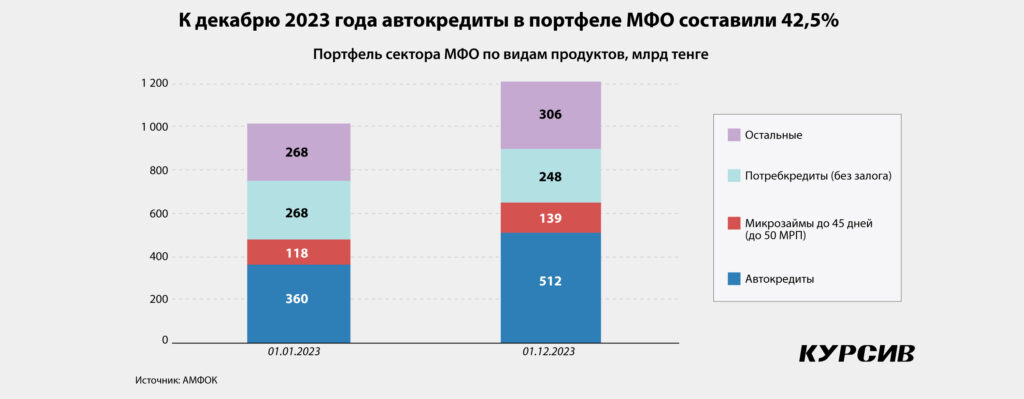

Согласно данным Ассоциации микрофинансовых организаций Казахстана (АМФОК), портфель автокредитов МФО за 11 месяцев 2023 года вырос с 360 млрд тенге (на начало января) до 512 млрд тенге (на начало декабря). За этот же период доля автокредитов в структуре портфеля всех МФО выросла с 35,5% до 42,5%.

Хотя по размеру активов банковский и микрофинансовый секторы слишком различаются по размеру (активы БВУ почти в 37 раз больше), если составить список финансовых организаций по размеру портфеля автокредитов, то по итогам 2023-го на пятом месте расположился бы «Тойота Файнаншл Сервисез Казахстан» (ТФСК), пропустив вперед Bereke. На шестом месте оказался бы MyCar Finance, обогнав Freedom Finance Bank. На десятом – «Шинхан Финанс».

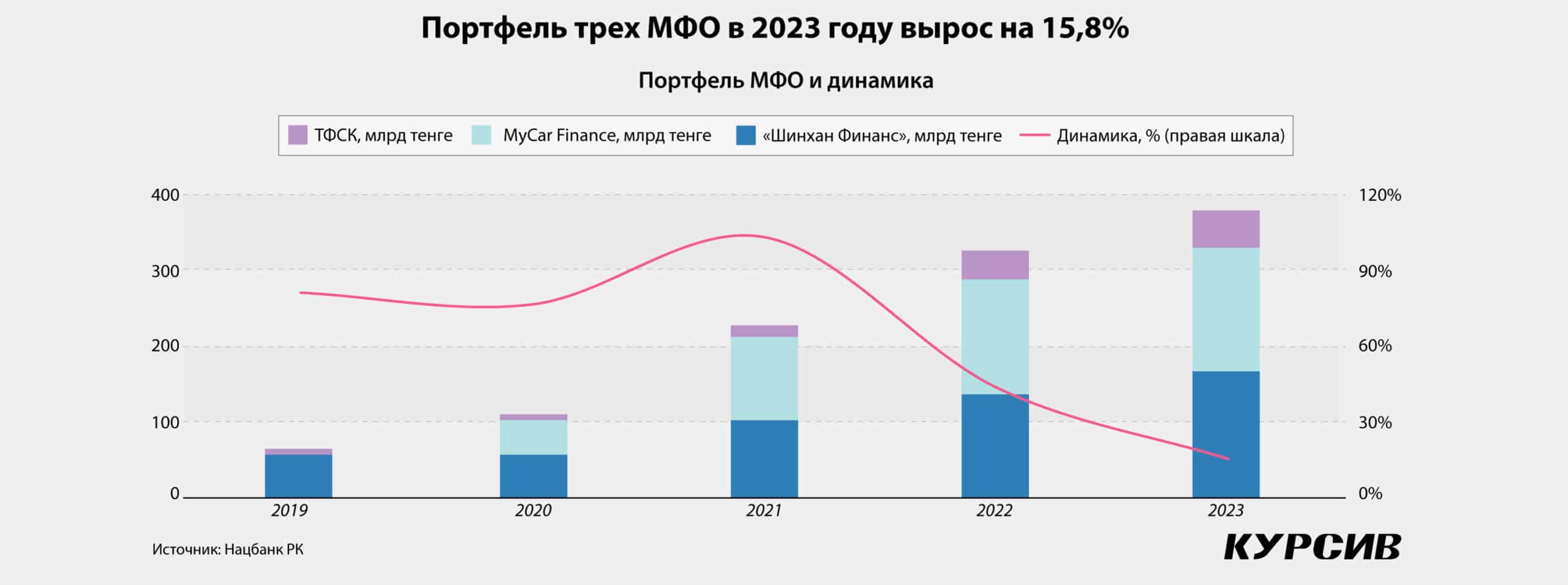

ТФСК, находящаяся под конечным контролем Toyota Motor Co., предоставляет кредиты на приобретение автомобилей бренда Toyota (в основном модели SUV). Ссудный портфель компании в 2023 году вырос на 23,9%, до 167,8 млрд тенге. Из отчетности за 2023 год ясно, что рост ссудного портфеля обеспечили займы физлицам, доля которых на балансе составила 95% (до вычета резерва). В абсолютных цифрах кредиты физлицам за год прибавили 29,6 млрд тенге, тогда как займы юрлицам выросли на 3,3 млрд тенге.

Портфель MyCar Finance (в учредителях значатся два товарищества – «Астана Моторс» и «Астана Моторс Менеджмент») в прошлом году вырос на 5,1%, до 160,1 млрд тенге. Компания кредитует под приобретение нового автомобиля или авто с пробегом, модельный ряд которых представлен в салонах Mycar.kz и «Астана Моторс». Также MyCar Finance предоставляет возможность сделок C2C с подержанными авто.

Mycar.kz заходит в регионы за счет предоставления франшизы. Благодаря этой схеме в августе 2023-го компания запустила автосалон под своим брендом в Кызылорде (в предыдущие годы были запущены в Уральске и Актау). Бизнес-модель франшизы включает в себя запуск полноценного автоцентра и подключение всех продуктов экосистемы Mycar.kz. Автоцентры получают внедрение отработанных бизнес-процессов по приему и продаже авто с пробегом, франчайзер обучает персонал, обеспечивает маркетинговое продвижение компании и доступ к финансовым продуктам Mycar Finance.

Еще один ключевой игрок в автокредитовании – это «Шинхан Финанс». В 2023 году портфель вырос на 29,4%, до 49,6 млрд тенге.

Чего ждать в 2024 году

В I квартале 2024-го банки выдали автокредиты на 396,2 млрд тенге, что на 84,9% больше, за аналогичный период предыдущего года. Вес портфеля автокредитов в структуре потребительских займов БВУ продолжает расти – с 17,8% в 2023 году до 18,4% по итогу января-марта 2024-го. Статистика по сектору МФО, позволяющая оценить динамику трех вышеупомянутых компаний, на момент подготовки материала не была опубликована.

Несмотря на позитивную динамику, автодилеры настроены пессимистически. К примеру, СЕО «Астана Моторс» Бекнур Несипбаев считает, что ужесточение правил предоставления займов негативно повлияет на продажи как новых, так и подержанных авто.

Настороженность участников рынка вызывает новый макропруденциальный норматив, по которому банки и МФО обяжут соотносить совокупную задолженность по всем кредитам к доходу заемщика. Это может повлечь охлаждение в сегменте автокредитования.

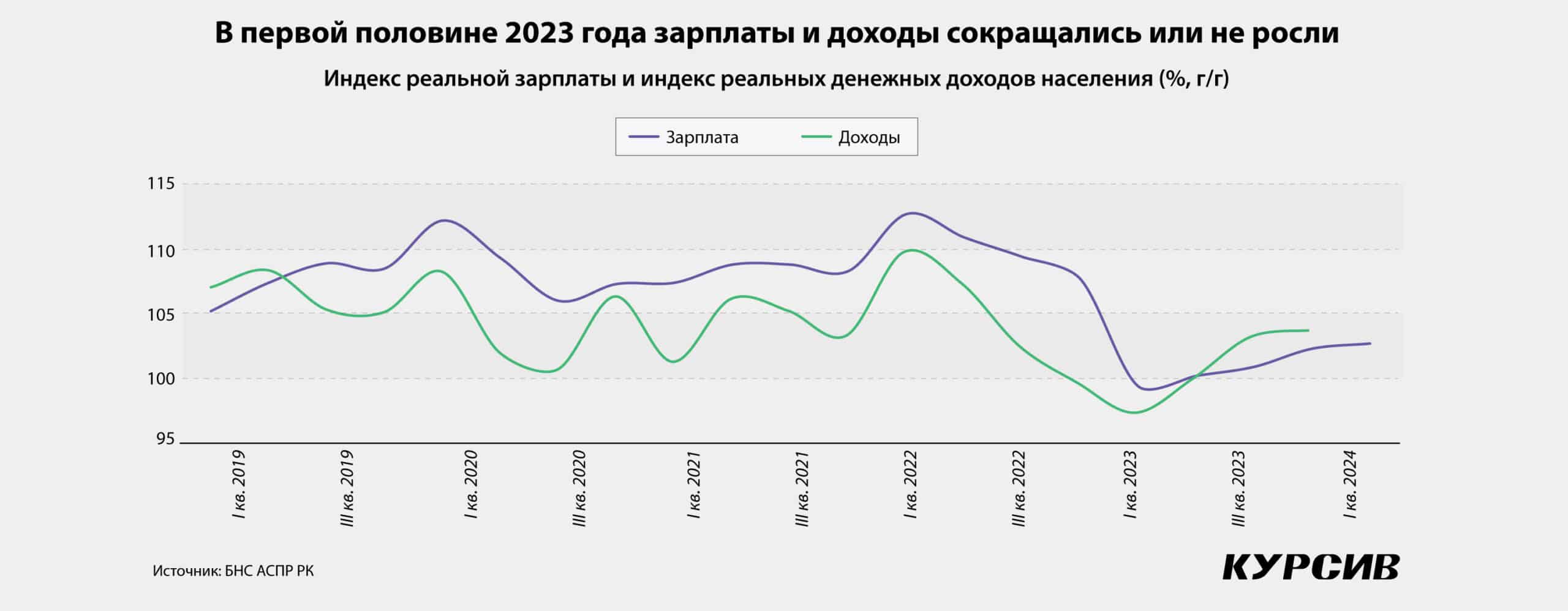

На ситуацию, пусть и в меньшей степени, повлияет и другой важный фактор. В начале 2023 года оборвался значительный рост реальных зарплат и денежных доходов населения, который начался на исходе 2019-го. Причем та часть личного бюджета казахстанцев, которая направляется на покупку непродовольственных товаров, не увеличилась. Ко всему прочему, в 2023 году вырос объем депозитов физлиц. Наращивать доходы становится сложнее, это влияет на потребительский настрой.

Еще один фактор – цены и доступность авто в открытой продаже. Пока рынком правил дефицит, автомобиль показывал прирост стоимости, а значит, и высокие процентные ставки воспринимались спокойнее.

Источники информации

Нацбанк РК и АРРФР не раскрывают детали по автокредитованию в публикуемой официальной статистике. По запросу «Курсива» статистику по банкам предоставило АРРФР (портфель и ежемесячная выдача новых займов с сентября 2021-го по банкам, а также помесячная средневзвешенная ставка).

Детальную статистику по сектору МФО, с указанием кредитных продуктов, эти два регулятора не ведут. Но на сайте Нацбанка РК есть агрегированная статистика по всем микрофинансовым организациям. Издание изучило топ-10 МФО по объему активов. Выяснилось, что десятка формирует 74% ссудного портфеля всего сектора (по итогам 2023 года). В топ-10 три компании сосредоточены на автокредитовании. ТФСК (№2 по объему активов) и MyCar Finance (№3 по объему активов) работают исключительно по направлению автокредитования. Из финансовой отчетности-2022 «Шинхан Финанс»(№5 по объему активов) следует, что доля автокредитов в портфеле компании составила 95%. В 2023 году на долю этих компаний пришлось 30,4% портфеля от всех МФО.

В АМФОК предоставили информацию по портфелю МФО в разбивке по продуктам (на начало января и на начало декабря 2023-го). Это позволило выделить долю трех вышеуказанных микрофинансовых организаций в совокупном портфеле автокредитов МФО, и она на начало 2023-го составила 90,5%. Тем самым показатели ссудного портфеля вышеуказанных трех микрофинансовых организаций являются репрезентативными для выявления трендов в автокредитовании МФО.