Катарский сэндвич. Power International Holding покупает Altel/Tele2 через прослойку из трех компаний

«Казахтелеком» продает «дочку» катарцам по хорошей цене

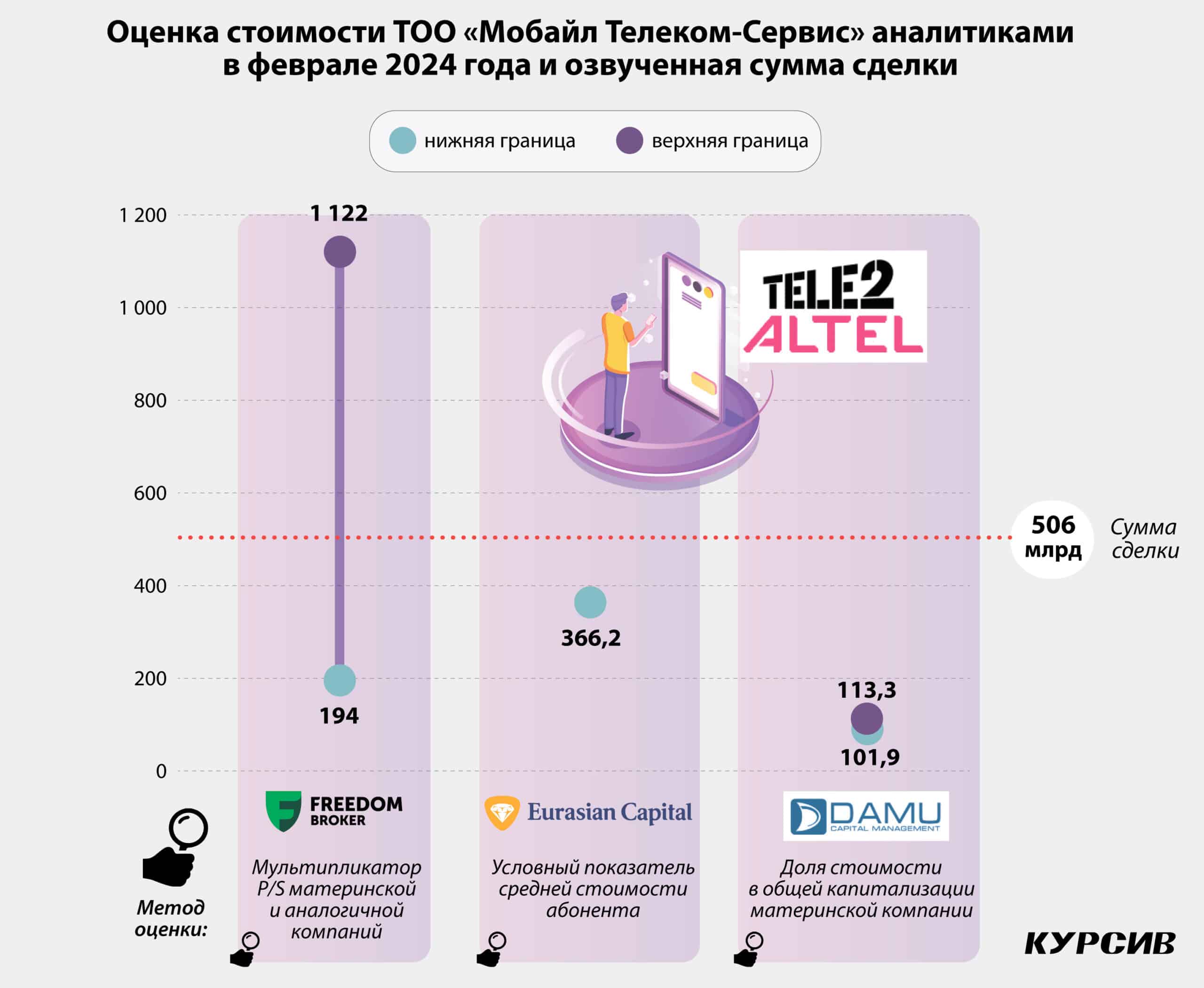

Сумма сделки по покупке ТОО «Мобайл Телеком-Сервис» между катарским инвестором Power International Holding и нацкомпанией «Казахтелеком» составит $1,1 млрд, заявил Жаслан Мадиев 18 июня на брифинге в правительстве. Эквивалент этой суммы в тенге – примерно 506 млрд.

Редакция «Курсива» ранее просила инвестиционных аналитиков оценить, за сколько нацкомпания может продать оператора связи, и практически все называли сумму значительно ниже той, что озвучил Мадиев. Напомним, что аналитик Freedom Finance Global Данияр Оразбаев нижней границей сделки называл 194–237 млрд тенге. В аналитическом отделе «Евразийского Капитала» рассчитали, что стоимость актива составляет 366,17 млрд тенге. Но аналитики сомневались, что кто-то купит телеком-оператора за такую сумму, и предполагали, что потенциальный покупатель будет брать компанию с дисконтом (примерно в 25%) и только контрольный пакет акций в 51%. DAMU Capital Management определял рыночную капитализацию ТОО «Мобайл Телеком-Сервис» на уровне $225–250 млн (в пересчете по курсу на февраль 2024 года – 102–113 млрд тенге).

Мадиев также сообщил, что у катарского инвестора есть конкретные планы по инвестициям в инфраструктуру, в том числе в строительство станций 5G. Это неудивительно: покупатель «Мобайл Телеком-Сервиса» получает вместе с компанией обязательства по развитию сети пятого поколения. Напомним, что консорциум «Мобайл Телеком-Сервис» и Kcell (обе компании контролируются «Казахтелекомом») выиграл аукционы на радиочастоты для 5G и по условиям конкурсной документации должен активировать более 7 тыс. базовых станций и покрыть технологией 5G к 2027 году 75% городов республиканского значения и 60% областных центров. Жаслан Мадиев уточнил:

«Инвестиции будет вкладывать не только этот мобильный оператор, но и другие тоже. В принципе, в данный сектор в течение следующих пяти лет будет вложено не менее $1 млрд».

Трехслойный покупатель

Совет директоров «Казахтелекома» 31 мая 2024 года принял решение «осуществить отчуждение 100% доли участия в уставном капитале «Мобайл Телеком-Сервиса» путем заключения крупной сделки с PIH Interconnect Ltd.», информация об этом корпоративном событии была опубликована 3 июня. Этим же числом датируется регистрация компании с названием PIH Interconnect Ltd. в юрисдикции МФЦА. Единственным акционером PIH Interconnect Ltd. выступает PIH Communication LLC, зарегистрированная в Катарском финансовом центре (QFC) в марте 2024 года. Владелец PIH Communication LLC – еще одна компания из QFC, PIH Global LLC (зарегистрирована в декабре 2023 года). И уже владельцем PIH Global LLC является Power International Holding.

О том, что «Мобайл Телеком-Сервис» будет продан Power International Holding или его дочерней компании, находящейся в 100%-ной собственности холдинга, упоминалось в решении общего собрания акционеров «Казахтелекома». В итоге сделку проводят скорее через «правнучку», зарегистрированную в юрисдикции МФЦА.

Есть ли преимущества у такой схемы владения – через несколько промежуточных компаний, зарегистрированных на площадках МФЦА и QFC? Старший партнер юридической фирмы «Саят Жолши и Партнеры» Арман Бердалин, который специализируется в том числе на сделках M&А, комментирует:

«Разветвленная структура владения в сделках подобного рода является достаточно распространенной практикой. Причин, по которым это происходит, может быть множество. Например, это может быть обусловлено стремлением обособить отдельный проект в самостоятельную корпоративную оболочку, в связи с чем создается так называемая SPV (special purpose vehicle). Также это может быть вызвано потребностями налоговой оптимизации, внутрикорпоративными требованиями и так далее».

Бердалин отмечает, что в числе доводов в пользу компании-покупателя из юрисдикции МФЦА могли выступать налоговые соображения, а также гибкость структуры корпоративного управления резидента МФЦА.

«Не думаю, что в данном проекте наличие длинной корпоративной цепочки было обосновано попытками скрыть информацию о конечных бенефициарах либо ограничить, возможно, ответственность акционера использованием «корпоративной вуали». Как юрисдикция МФЦА, так и юрисдикция QFC поддерживают публичный доступ к реестру своих компаний, обе юрисдикции основаны на принципах английского права, в котором в случае необходимости можно прибегнуть к концепции «прокалывания корпоративной вуали», – резюмирует старший партнер фирмы «Саят Жолши и Партнеры».