Проект нового Налогового кодекса РК не предусматривает введение прогрессивной шкалы индивидуального подоходного налога. Прогрессивка считается одним из эффективных методов снижения экономического неравенства в обществе, но в текущих условиях Миннацэк видит больше негативных последствий от введения прогрессивного налога.

Опубликованный на портале «Открытые НПА» проект нового Налогового кодекса РК будет находиться на публичном обсуждении до 15 июля 2024 года. Обсуждение идет активно – пользователи написали уже больше 40 страниц комментариев.

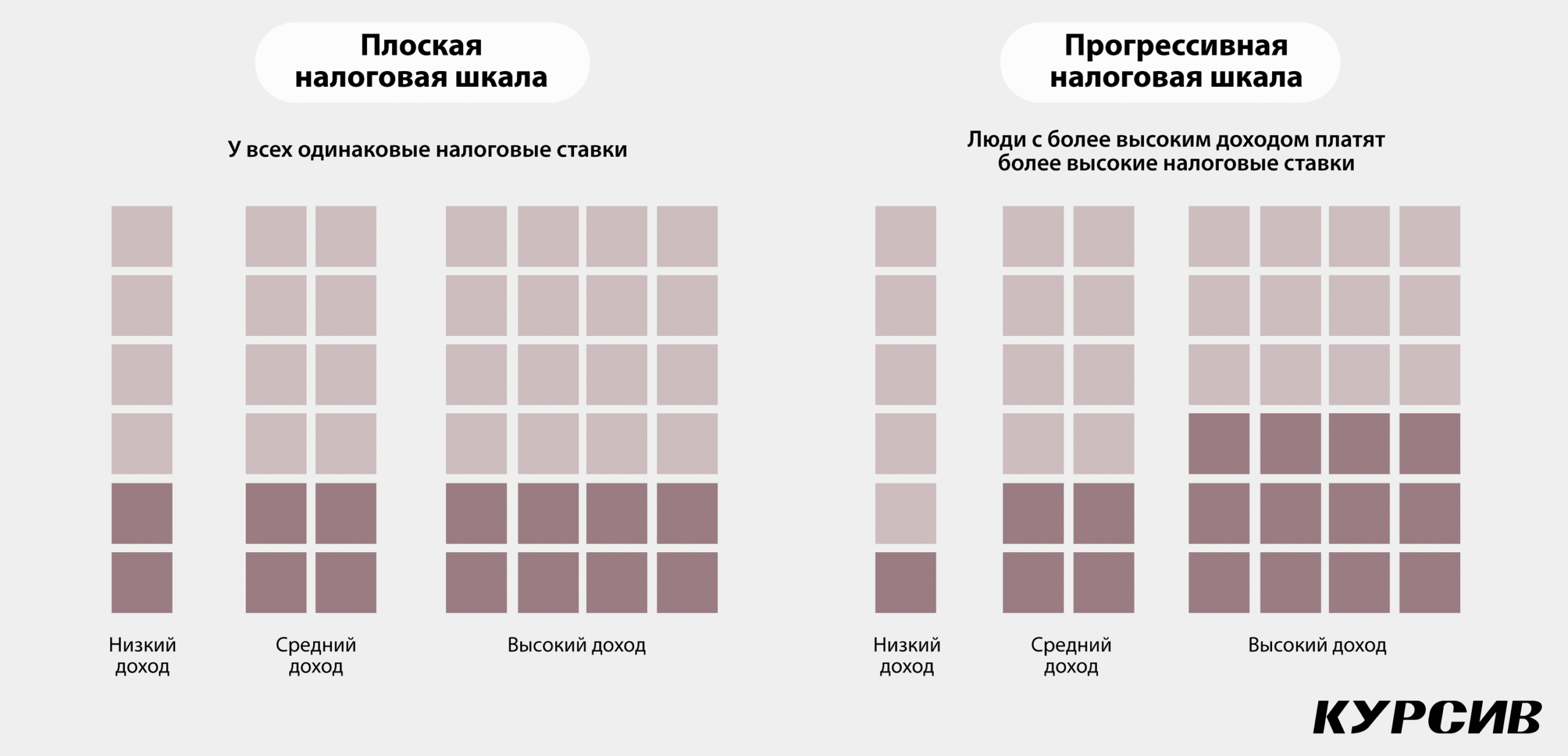

С новым Налоговым кодексом были связаны ожидания по введению прогрессивной шкалы налогообложения – о ее необходимости говорил президент Касым-Жомарт Токаев еще весной 2020 года, и в опубликованной весной 2024 года концепции проекта кодекса также шла речь об ускорении введения прогрессивки. Но в итоговом документе шкала налогообложения осталась плоской. «Курсив» спросил у Министерства экономики и экспертов, почему отложили введение прогрессивного налога.

Сначала формирование высокой налоговой культуры, потом прогрессивка

В Миннацэкономики подтвердили «Курсиву», что планируют сохранить фиксированную ставку индивидуального подоходного налога в размере 10%. Главная причина отказа от прогрессивки – несформированная налоговая культура в Казахстане.

«Согласно международной практике, для эффективного введения прогрессивного налогообложения необходимо выполнение комплекса условий, в том числе высокой налоговой культуры населения и всеобщего декларирования доходов как механизма контроля», – приводят слова вице-министра национальной экономики Азамата Амрина в пресс-службе ведомства.

В Минэке напомнили, что система всеобщего декларирования охватит всех казахстанцев только с 2025 года. Еще несколько лет понадобится для оценки собранной при декларировании информации, чтобы налоговые органы лучше понимали, как меняется год к году благосостояние граждан.

«Для проведения анализа задекларированных данных, а также объективной оценки возможности контроля необходимы данные как минимум за 3 – 5 лет. Без проведения такой работы прогрессивная шкала может привести к уходу заработных плат в тень, то есть к нелегальной выплате или к так называемым конвертным схемам», – считают в Министерстве экономики.

Партнер практики налоговых и юридических услуг, EY Казахстан Владимир Фесенко соглашается, что после введения всеобщего декларирования уйти в тень станет сложнее, а налоговая культура вырастет.

«За последний год налоговые органы сильно продвинулись вперед в своей работе. Продвинутся и налогоплательщики за этот и следующий год, когда всем придется через себя это (всеобщее декларирование. – «Курсив») пропустить. То есть сначала будет такой boost, инъекция каждому – и налоговым органам, и налогоплательщикам – налоговой культуры. Надо, чтобы прошло еще несколько лет, чтобы понять, как это работает, и тогда у нас будет очень качественный скачок с точки зрения налоговой культуры», – говорит партнер EY Казахстан про влияние всеобщего декларирования на мышление общества.

Даже когда практика сдачи деклараций в Казахстане устоится, свести долю теневой экономики к нулю в Казахстане (как и в любой другой стране) не получится, оговаривается Фесенко. CRS, единый стандарт по автоматическому обмену налоговой информацией, не охватывает все страны мира. Некоторые виды активов в других странах также не подпадают под CRS, даже если Казахстан и обменивается данными с этими юрисдикциями. Плюс оборот наличных всегда будет занимать какую-то долю. «Богатые всегда найдут, как меньше платить налогов», – комментирует Фесенко. По его мнению, говорить о внедрении прогрессивного налогообложения можно, когда страна придет к доле теневой экономики хотя бы в 10% от ВВП.

Мнение основательницы американской компании по оказанию налоговых услуг Aaron Tax & Advisory Нуркамилы Акишевой отличается от позиции Миннацэк: она считает, что прогрессивное налогообложение поспособствует выводу части экономики из тени. По ее мнению, низкооплачиваемые граждане будут заинтересованы показать все свои доходы, если для них ставка ИПН будет снижена до 7%, как предлагал в 2020 году Токаев. Предложенное президентом повышение ИПН с 10 до 15% тоже не такое резкое, чтобы испугать граждан с высокими доходами, считает эксперт.

Акишева считает, что на достижение высокой «налоговой культуры» могут уйти годы и даже десятилетия, поэтому большого смысла ждать и откладывать введение прогрессивки нет.

«Тогда мы просто никогда к этому не придем, если будем бояться, что наши налоговые органы не справятся, что у нас недостаточно ресурсов, что у нас низкая культура населения», – говорит она, полагая, что прогрессивку нужно вводить поэтапно, параллельно введению всеобщего декларирования.

В процессе поэтапного внедрения прогрессивного налогообложения в Казахстане и будет формироваться та самая налоговая культура. Акишева отмечает, что здесь «самое главное, чтобы каждый гражданин знал об эффективности расходования налоговых средств». Если люди будут понимать суть прогрессивки, уход в тень не будет значительным.

Она объясняет, что имеет в виду: «Они (власти. – «Курсив») доносят до населения информацию о прогрессивной шкале налогообложения тем, что они хотят пополнять бюджет – это неправильно. Нужно донести, что это для того, чтобы устранить неравенство, для того, чтобы богатые платили больше налогов. Можно больше проводить информационные кампании, чтобы люди понимали, для чего это вообще нужно».

В Миннацэкономики «Курсиву» сообщили, что налоговые органы получат право «обучать вновь зарегистрированных налогоплательщиков порядку исполнения налоговых обязательств, в том числе с использованием объектов информатизации, предусмотренных для исполнения налогового обязательства» в целях повышения налоговой культуры среди населения.

Также в этом направлении будут работать сервисные группы – специальные выездные группы, состоящие из должностных лиц налоговых органов. Они будут вести «информационно-разъяснительную поддержку налогоплательщикам по исполнению налоговых обязательств, в том числе по составлению и представлению деклараций физических лиц». Все эти пункты изложены в ст. 33 проекта нового НК «Мероприятия по созданию условий для исполнения налогоплательщиком (налоговым агентом) налоговых обязательств».

Слишком сложное налоговое администрирование

Еще один фактор, который повлиял на решение отложить введение прогрессивки, в Миннацэкономики обозначили так: «введение прогрессивной шкалы ИПН может привести к усложнению процедуры расчета налогов». Владимир Фесенко выражает похожее мнение: налоговые органы не готовы к прогрессивному налогу.

«Они только-только начинают как-то систематизировать, стандартизировать процессы, подходы, данные. Прогрессивная шкала – это квантовый скачок, где нам придется на пока что плохо работающую систему наложить дополнительный сложно воспринимаемый фильтр работы», – полагает он.

Нуркамила Акишева признает, что у налоговиков могут возникнуть сложности с новой системой налогообложения. Но как раз-таки постепенное введение прогрессивки и даст налоговым органам время подготовиться к ее массовому явлению, адаптироваться, учесть ошибки, прибегая к международным технологиям и опыту. «Ошибки будут, но их можно исправлять, это все понимают, это нормально, на то он и есть переходный период», – говорит Акишева.

Не хватает правил игры

Неготовность налоговых органов объясняется и недостаточной проработанностью Налогового кодекса, считает партнер практики налоговых услуг, EY Казахстан.

«У нас есть очень много проблем в законодательстве, как с теоретической, так и с практической точки зрения, которые нужно устранить. Чтобы вводить прогрессивную шкалу ИПН, нужно, чтобы по всем вопросам был четкий ответ», – комментирует Владимир Фесенко.

В пример он приводит недостаточную проработанность вопроса налогообложения доходов от операций с ценными бумагами на зарубежных фондовых рынках. По казахстанскому законодательству нельзя сальдировать и переносить убытки, вычитать сопутствующие расходы (брокерские, биржевые, депозитарные комиссии), а некоторые виды доходов даже не предусмотрены в Налоговом кодексе.

По непредусмотренным доходам налогом облагается не чистая прибыль, а валовый доход от операций с ценными бумагами – последний не вычитает убытки и сопутствующие расходы. К примеру, если инвестор вложил $10 тыс. в некий фининструмент, на выходе получил $11 тыс., то налогом облагается именно последнее значение, а не тысяча долларов.

Об этих недочетах кодекса упоминает и Нуркамила Акишева, тем не менее она уверена, что это не повод откладывать реформы. По ее словам, введение прогрессивного ИПН не сможет не затронуть и другие проблемные точки.

«Это, наоборот, будет стимулом для улучшения и модернизации нашего законодательства. Эта реформа будет стимулировать ускорение этого процесса – на это еще больше людей будет обращать внимание», – говорит эксперт про внедрение в том числе нормы по учету убытков по сделкам с ценными бумагами.

Бедный средний класс

Владимир Фесенко считает: если в Казахстане прогрессивную шкалу ввести прямо сейчас, основной груз ляжет на еще не сформировавшийся средний класс, нужно дать ему время укрепиться.

«На самом деле Казахстан делает большие шаги в развитии среднего класса с точки зрения создания огромного количества различных вариантов специальных режимов налогообложения для предпринимателей. Правительство сильно упростило жизнь физлицам, которые хотят начать заниматься какой-то предпринимательской деятельностью», – говорит он.

Не готовый к повышению ставки ИПН средний класс в Казахстане может начать больше спрашивать с государства, считает Фесенко. По его словам, может возникнуть «повышенное напряжение» в обществе, люди будут требовать больше, потому что и налогов они платят больше.

«Прогрессивное налогообложение должно быть структурировано таким образом, чтобы основное бремя ложилось как раз на богатых. Это требует тщательной проработки налоговых ставок и порогов, чтобы защитить средний класс. Введение прогрессивного налогообложения должно стимулировать более справедливую налоговую систему, где каждый будет платить в зависимости от своего дохода», – уверена Нуркамила Акишева.

На сегодня отсечкой для повышения ИПН мог бы стать доход выше 1,5 млн тенге, полагает она.