В рамках комплексного исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ) United Research Technologies Group (URTG) проводит ежеквартальный опрос 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей страны. Выборка построена с учетом региональных и отраслевых (торговля, обрабатывающая и добывающая промышленность, сельское хозяйство, строительство и услуги) квот и размерности бизнеса, отражающих количество субъектов бизнеса в генеральной совокупности и его вклад в ВВП страны.

II квартал продемонстрировал довольно высокие (относительно предыдущих трех кварталов) результаты, что произошло несмотря на экономические и природно-климатические сложности, с которыми ранее столкнулись многие участники казахстанского рынка. Как итог – получение практически самых высоких значений деловых индексов с начала запуска настоящего исследования. Напомним, еще в I квартале представители МСБ закладывали квартальный рост клиентской базыв 2,1 раза, выручки – в 2,5 раза, штата – в 2 раза и инвестиций в расширение бизнеса – в 1,2 раза. Результаты опроса за II квартал демонстрируют, что оптимистичные ожидания бизнеса оправдались, хотя и не с таким высоким уровнем динамики, как планировалось.

Наибольший вклад в рост деловых индексов во II квартале внес сезонный всплеск продаж, что позволило восстановить выручку даже в тех секторах экономики, в которых в прошлом квартале наблюдалась отрицательная динамика (ниже 50 пунктов). При этом несколько не оправдались надежды по расширению штата, а достижение заложенных планов по расширению бизнеса было смещено в сторону стабилизации с одновременным снижением количества сокращений бизнеса. Неплохо обстояли дела с кредитованием, повысив субиндекс «Кредиты» до уровня близкого субиндексу «Инвестиции», который исторически был самым высоким. Соответственно, с учетом фактора сезонности и замедленной динамики роста в кадровой политике и инвестициях уже в III квартале можно ожидать некоторого снижения деловой активности со стремлением к поддержанию уже существующих объемов. Так, ожидаемый квартальный рост в предстоящем квартале к «факту» II квартала: клиентской базы – в 1,6 раза (с 56,1% ответов за улучшение), выручки – в 1,4 раза (66,6%), штата – в 1,5 раза (26,6%) и инвестиций – в 0,9 раза (37,7%).

Рассмотрим детальнее факторы, повлиявшие на позитивное изменение деловых индексов во II квартале. Дополнительно к этому представителям МСБ был задан ряд актуальных на момент исследования конъюнктурных вопросов. Так, увидим, каково их мнение относительно проекта нового Налогового кодекса РК. А также считают ли предприниматели текущие рыночные условия подходящими для привлечения заемных средств и в случае необходимости к каким именно видам заимствования они прибегли бы.

ИДН: индекс деловых настроений бьет рекорды

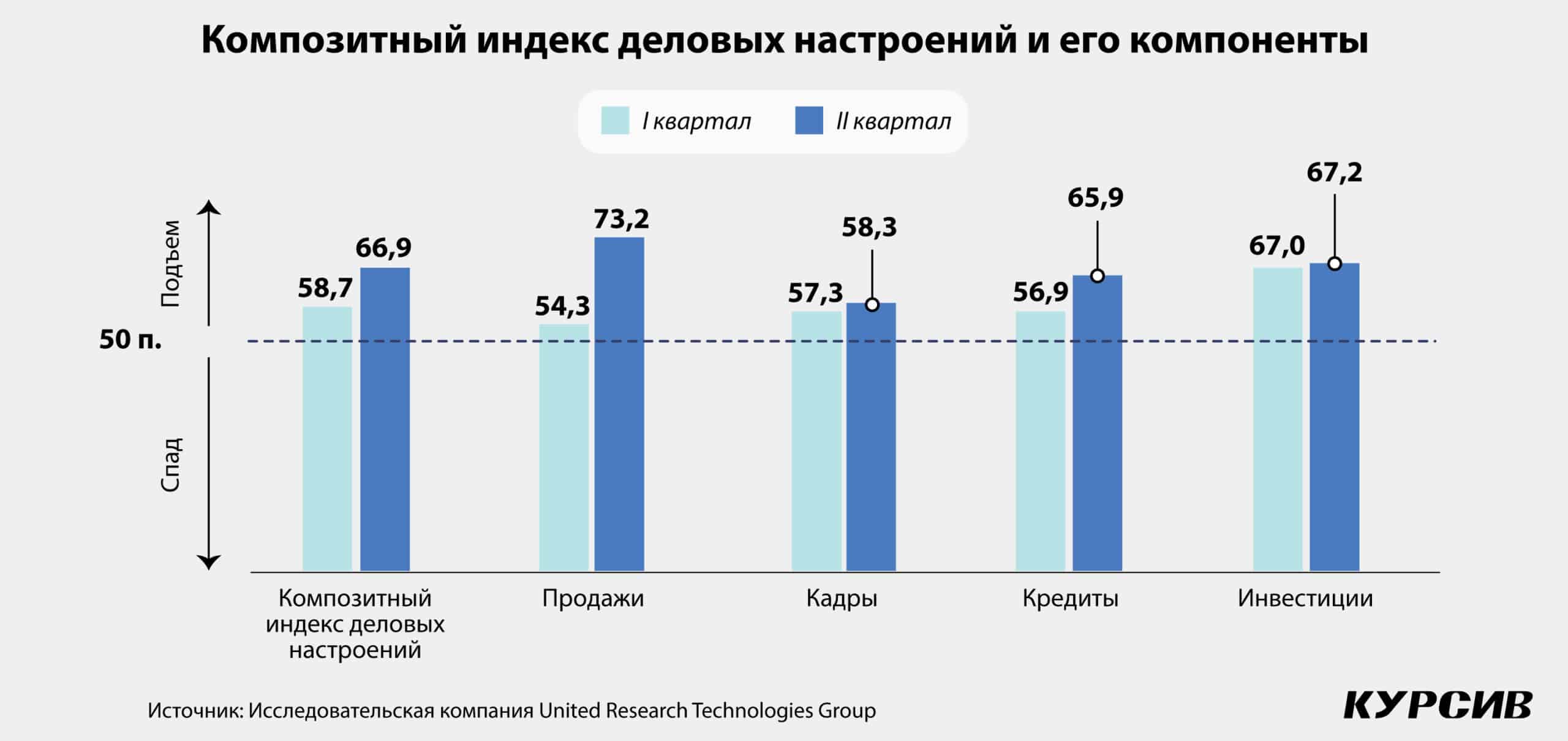

Комплексное исследование «Бизнес-барометр МСБ Казахстана» состоит из трех групп индексов. Первый из которых – композитный индекс деловых настроений (ИДН). В свою очередь ИДН формируется из четырех субиндексов («Инвестиции», «Кредиты», «Продажи» и «Кадры»), представленных в разрезе отраслей и размерности предприятий. Нейтральный уровень для ИДН – 50 пунктов, выше – зона оптимизма, и наоборот.

Во II квартале ИДН резко вырос до нового рекордного уровня в 66,9 пункта (+8,2 пункта за квартал). Напомним, ИДН и его субиндексы формируются из ответов респондентов о том, как сложились их условия ведения бизнеса за прошедшие три месяца (факт) и ожидания на предстоящие три месяца (план). И с этой позиции во II квартале наибольший вклад в рост ИДН произвела именно фактическая часть, тогда как планы на III квартал наметили тренд на снижение, особенно в кадрах и инвестициях, о чем было сказано выше.

Таким образом, особенностью рассматриваемого квартала явился одновременный рост всех субиндексов с высокими относительно предыдущих периодов темпами роста в части продаж и кредитов. Рассмотрим по отдельности каждый субиндекс ИДН.

Восстановление выручки

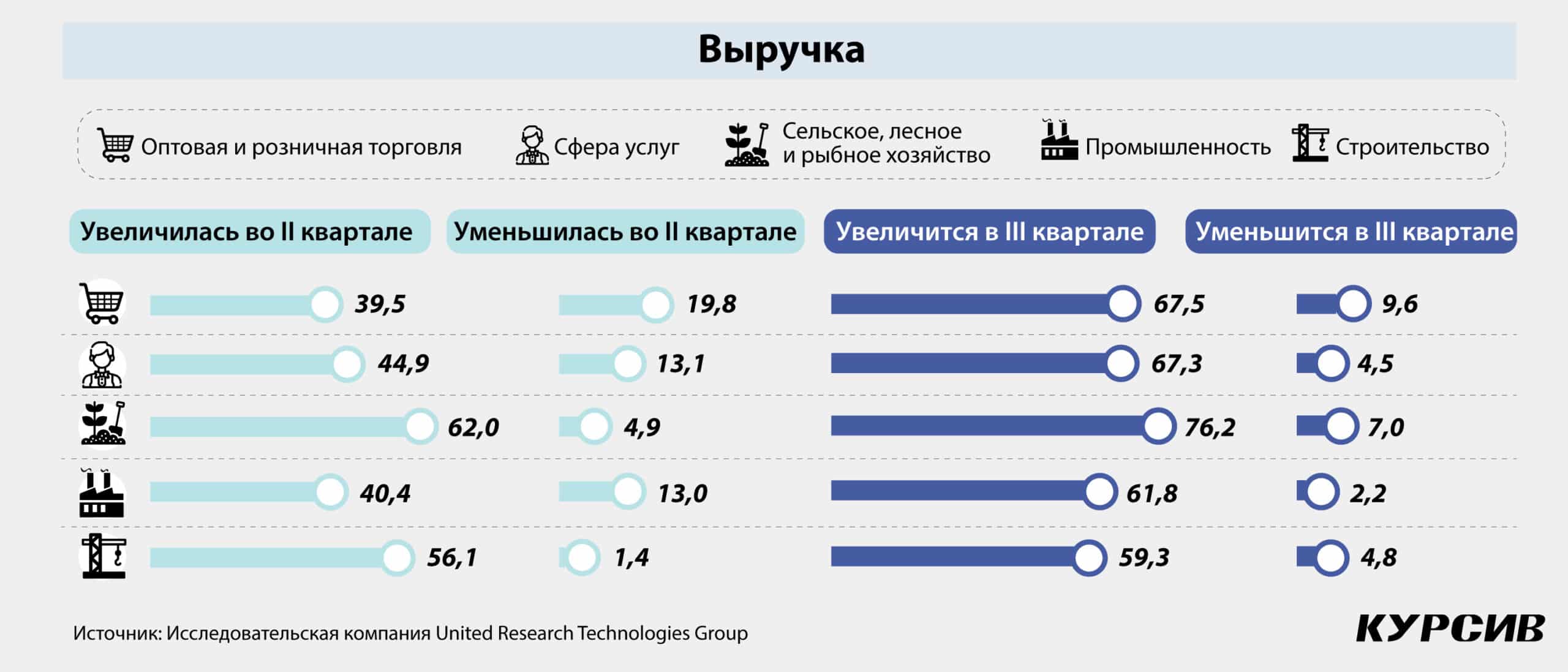

Субиндекс «Продажи» (с учетом фактических и ожидаемых компонент) по итогам II квартала показал резкий рост – до 73,2 пункта (+18,9 пункта). Наибольший вклад на такое положительное развитие индекса оказало ранее находившееся в зоне пессимизма сельское хозяйство, с двукратным ростом субиндекса в этом секторе до 81,6 пункта. При этом еще в I квартале представители агробизнеса и не планировали такого значимого роста выручки, который они по «факту» получили. Для ясности отметим, что в случае с индексами речь не идет об абсолютных денежных значениях выручки, а только лишь о количестве респондентов, отметивших рост/снижение выручки за рассматриваемый период и планирующих рост/снижение в предстоящем периоде. Текущий позитив у респондентов из сельского хозяйства можно объяснить несколькими факторами. Это и сезонность (особенно для производителей плодоовощной продукции, а где-то и животноводства, особенно в период праздников), и накопительный эффект предыдущих периодов (продажи иной продукции растениеводства со «складов»). Также высока вероятность того, что представители сельского хозяйства зерносеющих регионов страны не попали в выборку последней волны опроса как из-за последствий весенних подтоплений, так и «тонкого рынка», выпавшего на период опроса. Соответственно, это еще ярче подчеркнуло эффект южных регионов, которые составили основу выборки в этой волне опроса.

Далее по динамике роста продаж шли сфера услуг (+23,2 пункта, до 73,3 пункта) и оптово-розничная торговля (+14,7 пункта, до 68,8 пункта). Не так активно продажи шли в строительстве (+9 пункта, до 76,9 пункта) и промышленности (+3,7 пункта, до 71,8 пункта). Такой перевес в сторону сельского хозяйства, торговли и услуг еще раз указывает на высокий фактор сезонности, повлиявший на формирование текущего значения субиндекса. Так как исследование носит квартальный характер, а также не имеет достаточной глубины накопленных данных, сезонное сглаживание пока что не применяется. Но необходимость в этом может возникнуть в будущем.

Сокращение выручки также присутствовало менее всего в строительстве (1,4% опрошенных) и более всего в торговле (19,8%). Больше всего ожидают сокращений в III квартале в сельском хозяйстве и строительстве.

По размерности наилучшую динамику квартального роста показали микро- (+19,9 пункта, до 72 пунктов) и малые (+17,8 пункта, до 75,5 пункта) предприятия. Не так динамично развивался средний бизнес (+11,9 пункта, до 75,4 пункта).

В разрезе регионов наилучшая ситуация складывалась в Кызылординской и Павлодарской областях. На нижних строчках оказались Северо-Казахстанская и Улытауская области.

Наметившийся тренд на замедление инвестиции

Субиндекс «Инвестиции» показал самый незначительный прирост среди всех субиндексов, формирующих композитный ИДН, – 67,2 пункта (+0,2 пункта за квартал), сместившись на второе место после субиндекса «Продажи». На замедлении развития субиндекса сказалось снижение перспектив по расширению бизнеса в III квартале – до 67 пунктов (–0,4 пункта к факту II квартала). Также наблюдаем, что заложенные в I квартале ожидания бизнеса на II квартал (69,8 пункта) не оправдались в полной мере (факт: 67,4 пункта). Другой сигнал о снижении темпов реинвестирования – это рост количества респондентов, стремящихся к поддержанию уже имеющихся оборотов (58,5% против 41,6% кварталом ранее).

Собственная прибыль по-прежнему остается основным источником расширения бизнеса – 76,8% (кварталом ранее: 77,5%).

И снова в рассматриваемом квартале «фаворитами» выступили представители сельского хозяйства с достижением субиндекса «Инвестиции» по ним до 71,3 пункта (+13 пунктов за квартал). Позитивный тренд показали также представители торговли (+2,8 пункта, до 69,1 пункта) и сферы услуг (+2 пункта, до 66,4 пункта). Количество сокращений преобладало над расширением в промышленности (–16 пунктов, до 68,1 пункта) и строительстве (–7,5 пункта, до 62,8 пункта).

По размерности отрицательная динамика наметилась среди представителей среднего бизнеса, тогда как более мелкие предприятия – без особых изменений.

В части ожиданий на предстоящий квартал обращают на себя внимание Павлодарская область, заложившая довольной большой процент расширения (как за счет собственных, так и заемных средств: в 66% случаев) по сравнению с другими регионами (не более 47,5%), а также Улытауская и Северо-Казахстанская области, которые, по большому счету, пока что не планируют каких-либо значимых изменений.

Стабильность в вопросах кредитования

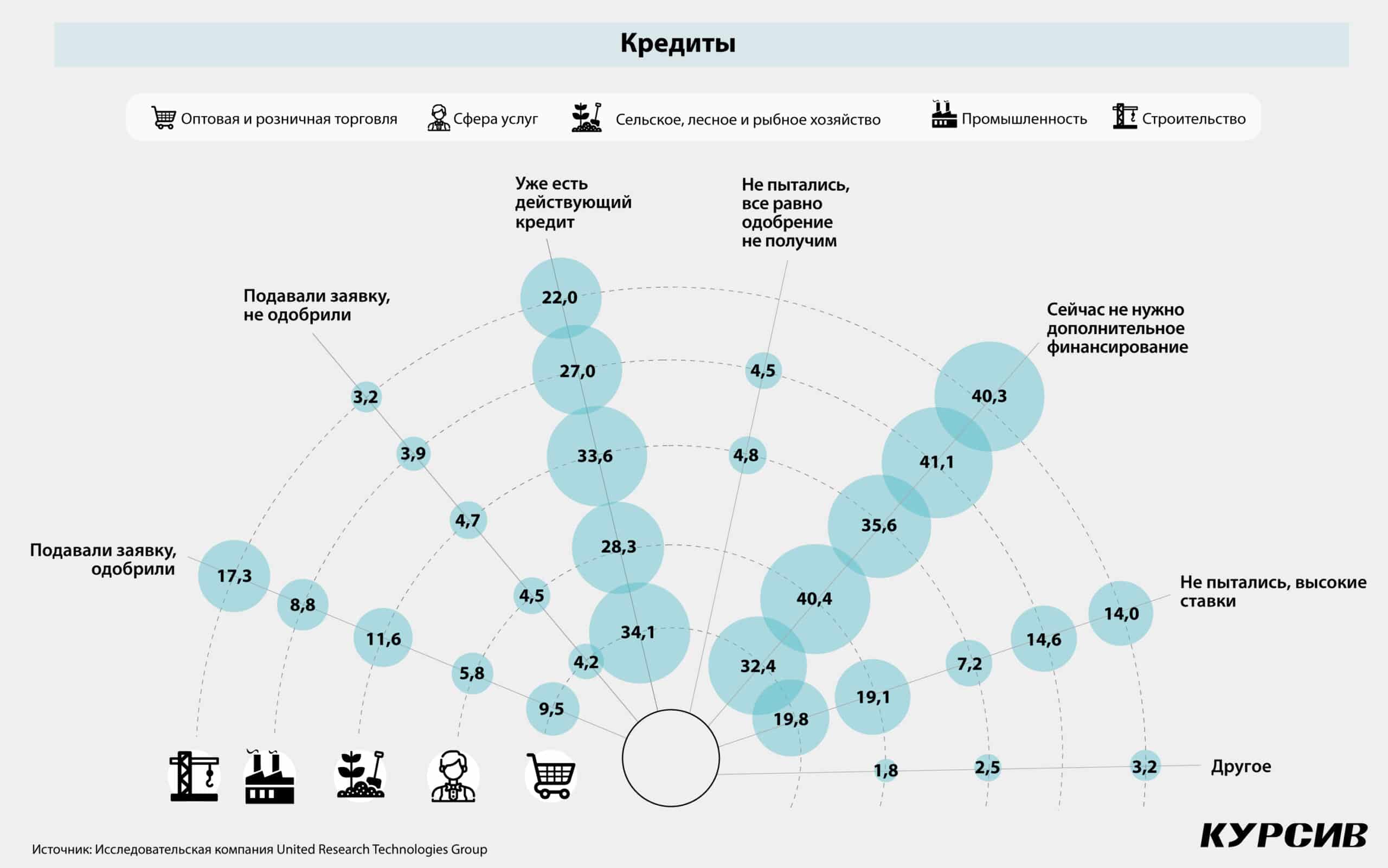

Субиндекс «Кредиты» после просадки в предыдущий период во II квартале показал неплохое восстановление, достигнув 65,9 пункта (+9 пункта).

Положительная динамика наблюдалась во всех секторах с превалированием темпов роста в строительстве (+12,5 пункта, до 66,4 пункта), сельском хозяйстве (+11,8 пункта, до 66,6 пункта) и торговле (+10,8 пункта, до 69,7 пункта). Не так значительно, но в плюсе услуги (+7,7 пункта, до 63,9 пункта) и промышленность (+3,1 пункта, до 63,7 пункта).

По размерности лучше всего дела обстояли у малых и средних предприятий. Регионально лучше всего в Западно-Казахстанской, Павлодарской и Жетысуской областях. Наименьшие субиндексы – в Жамбылской, Восточно-Казахстанской и Акмолинской областях.

Удовлетворенность кредитами увеличилась за счет роста количества предприятий, которым кредитных средств не требовалось, с одновременным сокращением тех, кто не пытался обращаться в кредитные организации из-за высоких ставок. В то же самое время по тем компаниям, которые все же обратились в кредитные организации, произошел рост количества одобрений, а отказы сократились.

Занятость как она есть

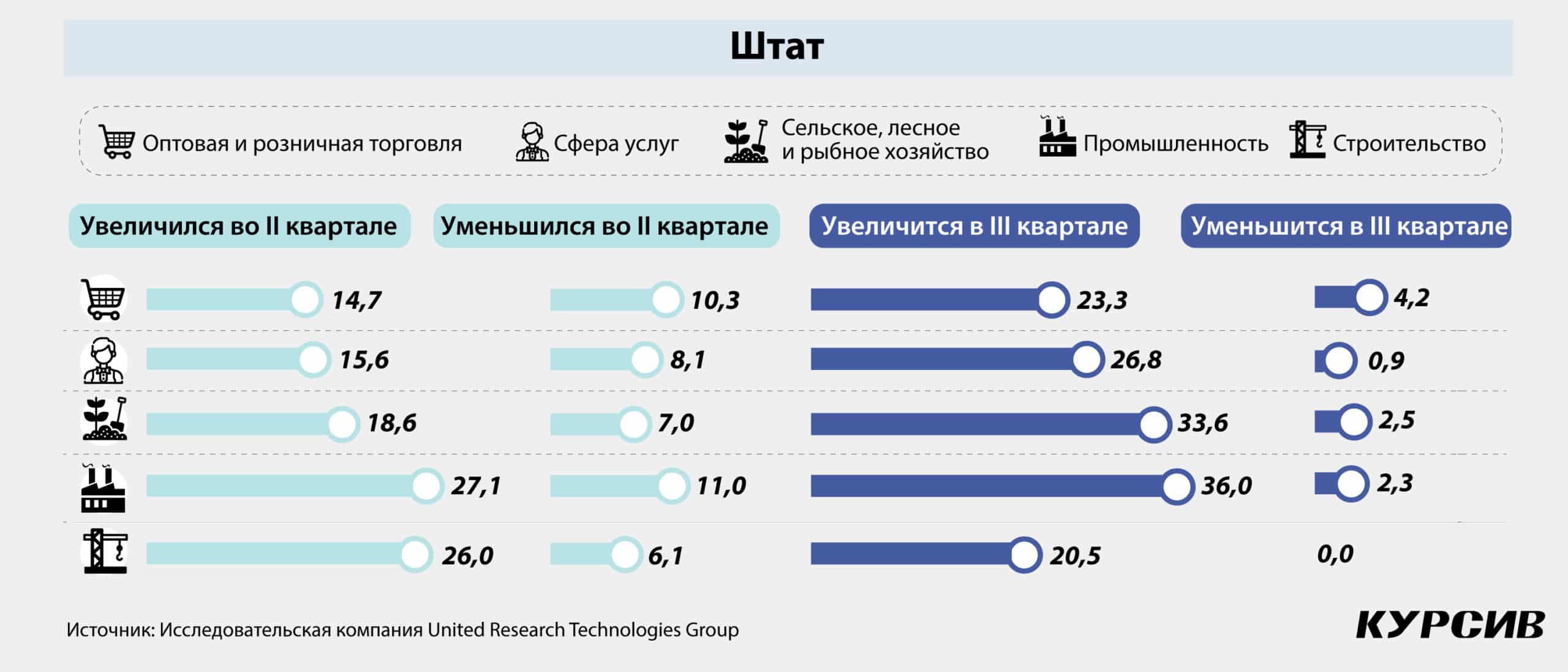

Субиндекс «Кадры» растет второй квартал подряд, достигнув 58,3 пункта (+1,1 пункта), но по уровню уступает всем остальным субиндексам ИДН.

Соответственно, штат сотрудников оставался наиболее неизменным показателем из всех рассматриваемых. Фактически за II квартал из 500 опрошенных заявили о стабильности в кадровом вопросе – 73,4% (кварталом ранее: 69,6%).

В разрезе секторов уровень субиндекса варьируется от 55,7 пункта для торговли до 62 пунктов для промышленности. При этом наилучшая положительная динамика была отмечена в сельском хозяйстве (+6,5 пункта за квартал, до 60,7 пункта), и, как можно понимать, это эффект набора сезонных работников на летний период. Незначительная, но отрицательная динамика (когда сокращения превалировали над расширением) была замечена в строительстве, промышленности и торговле.

В III квартале расширение штата все еще планируется, но уже более замедленными темпами, чем планировалось на II квартал. Наибольшего расширения персонала в следующем квартале ожидают в промышленности (33,6% случаев) и сельском хозяйстве (33,3%), тогда как в других отраслях этот показатель заметно ниже (20,5–26,8%). Более всего планируют сокращение штата в торговле (в 4,2% случаях).

По размерности наибольший субиндекс «Кадры» среди представителей среднего бизнеса с наименьшим в микробизнесе. Регионально лидируют Абайская и Атырауская области. Нейтрально (на уровне 50 пунктов) сложилась ситуация в Северо-Казахстанской и Улытауской областях. Замечены и регионы с отрицательной динамикой (ниже 50 пунктов) – Жетысуская и Алматинская области.

ИДА: потепление в индексах деловой активности

Напомним, деловая активность МСБ замеряется двумя самостоятельными индексами: производственным ИДА (промышленность, строительство и сельское, лесное и рыбное хозяйство) и сервисным ИДА (оптовая и розничная торговля и сектор услуг). Нейтрально – 50 пунктов, выше – оптимизм, и наоборот.

По итогам II квартала оба индекса ИДА, преломив тревожные сигналы и ниспадающий тренд предыдущего квартала, вышли в зону роста. И, как видно, несмотря на разный временной охват (ИДА – результат за прошедший месяц, а ИДН – совмещенный результат за три прошедших месяца и три предстоящих месяца), ИДА вместе с ИДН находятся в одном растущем тренде. Рассмотрим отдельно каждый из отраслевых ИДА.

Разнонаправленная динамика ИДА производственных секторов

Несмотря на квартальный рост производственного ИДА до 63,9 пункта (+4,8 пункта), в разрезе секторов, входящих в расчет данного индекса, наблюдалась разнонаправленная динамика. Наибольший прирост показало сельское хозяйство (+20,5 пункта, до 66,6 пункта). При этом второй квартал подряд идет снижение деловой активности в промышленности, но с сохранением в зоне оптимизма (–5,9 пункта за второй квартал, до 58,7 пункта). С относительно средними результатами – строительство, уверенность среди представителей которой, в отличие от промышленности, росла два квартала подряд (+2,3 пункта, до 66,1 пункта).

Наилучшую квартальную динамику показали микро- и малый бизнес. И в целом для малых предприятий это был лучший период за три последних квартала, тогда как для микро- и средних деловая уверенность носила переменчивый характер.

На общее улучшение производственного ИДА оказали влияние одновременно стабилизация (стало меньше голосов за сокращение, с увеличением ответов «не изменились» в данных показателях), а также заметная положительная динамика в таких факторах производства, как новые заказы, объемы производства и закупок, а также незначительное, но сокращение сроков поставок. Дополнительно к этому наблюдалось сокращение незавершенного производства (невыполненных заказов) и остатков готовой продукции (–1,9 раза и –2,3 раза за квартал соответственно). Таким образом, вся совокупность изменений в рассмотренных показателях подтверждает рост объемов реализации продукции в рассматриваемом периоде.

Вместе с тем полученные результаты указывают на проблемы маржинальности. Так, при росте цен на сырье и материалы у 73% опрошенных рост цен на выпускаемую продукцию произошел только у 51,8%. Таким образом, не менялись затраты на себестоимость только у 23,2% при неизменности цен выпускаемой продукции в 45,6% случаев. Снижения себестоимости практически не наблюдалось (2,7%), как и цен реализации (0,7%).

Больше всего цены на сырье и материалы росли в строительстве (79,7% случаев), далее – промышленность (70,9%), с наименьшим ростом в сельском хозяйстве (66,8%). При этом чаще всего цены на выпускаемую продукцию поднимали представители строительства (54,6% при стабильности в 40,7% случаев) и сельского хозяйства (52,7% при стабильности 47,3%), с меньшей частотой в промышленности (47,2% при стабильности 50,8%).

Рост деловой активности сервисных секторов

После просадки сервисного ИДА в предыдущем квартале наблюдаем не только восстановление индекса, но и выход на самый высокий уровень за последние три квартала – до 57,1 пункта (+8,6 пункта за квартал). Такая положительная динамика больше всего была связана со сферой услуг, субиндекс которой, выйдя из отрицательной зоны, вырос до 57,6 пункта (+11,6 пункта), тогда как торговля росла не так активно (+3,4 пункта, до 56,1 пункта). По размерности наилучшую квартальную динамику показали микро- и малый бизнес. Но средний бизнес продолжает лидировать по уровню субиндекса.

Активизацию продаж в сервисных отраслях подтверждает положительная динамика в оборотах (+1,8 раз за квартал, до 32,1% случаев), новых заказах (+1,8 раза, до 45,1%) и уменьшение невыполненных заказов (–1,4 раза, до 13,2%). Также можно ожидать переходящего эффекта в продажах в следующем квартале за счет значительного наращения запасов/расходных материалов/товаров (+2,4 раза за квартал, до 31,6%) и поставок от поставщиков (+1,9 раза, до 32,3%).

В части обеспечения занятостью сервисные секторы предложили меньше новых рабочих мест, чем производственные. Увеличение штата наблюдалось только в 12,5% случаев при 20,8% в производстве. В обоих случаях квартальная динамика ниспадающая.

В части маржинальности сервисные секторы также демонстрируют высокую чувствительность к ценовому фактору, как и производственные, но их ситуация выглядит несколько лучше. Так, при росте закупочных цен в 57% случаев цены на реализуемые товары и услуги росли в 48,6% случаях. Соответственно, соотношение выручки к затратам составляет 0,85 при 0,71 в производственных. Значение этого условного коэффициента ниже 1 указывает на отрицательную маржинальность или отложенный эффект в получении прибыли. Как видно, «производственникам» в меньшем количестве случаев удавалось отразить затраты в ценах продукции, чем «сервисникам».

Бизнес-барьеры «отпустило»

Индекс бизнес-барьеров (ИББ) показал хорошее квартальное снижение до 89,3 пункта (–33,6 пункта), и это наилучший результат за последние три квартала. Так, все больше представителей МСБ стали отмечать, что их «ничего не волнует» (+1,7 раза за квартал, до 32,3%, в рамках множественных ответов). Более всего таковых было отмечено в строительстве, услугах и торговле, а по размерности – среди среднего бизнеса.

Заметно снизилась проблематика «недостаточного внутреннего спроса» (–7 п.п., до 13%) в основном за счет представителей сельского хозяйства и строительства, хотя в промышленности и торговле этот барьер все еще отмечен как существенный. Сохранили свою важность «неопределенность экономической политики в целом» (–5,7 п.п., до 24,5%) и «финансовые ограничения» (–3,78 п.п., до 20,3%), несмотря на некоторое ослабление этих барьеров. Среди наиболее важных они были отмечены в сельском хозяйстве, а менее всего в строительстве («финансовые ограничения») и сервисных секторах («неопределенность»). При этом именно представители сферы услуг и средний бизнес отметили существенное квартальное ослабление барьера «неопределенности». Единственный барьер, показавший небольшое, но усугубление, – «стоимость аренды» (+1,8 п.п., до 18,6%), более всего на рост этого барьера указали в сельском хозяйстве.

Конъюнктурные вопросы: размышления о налогах и займах

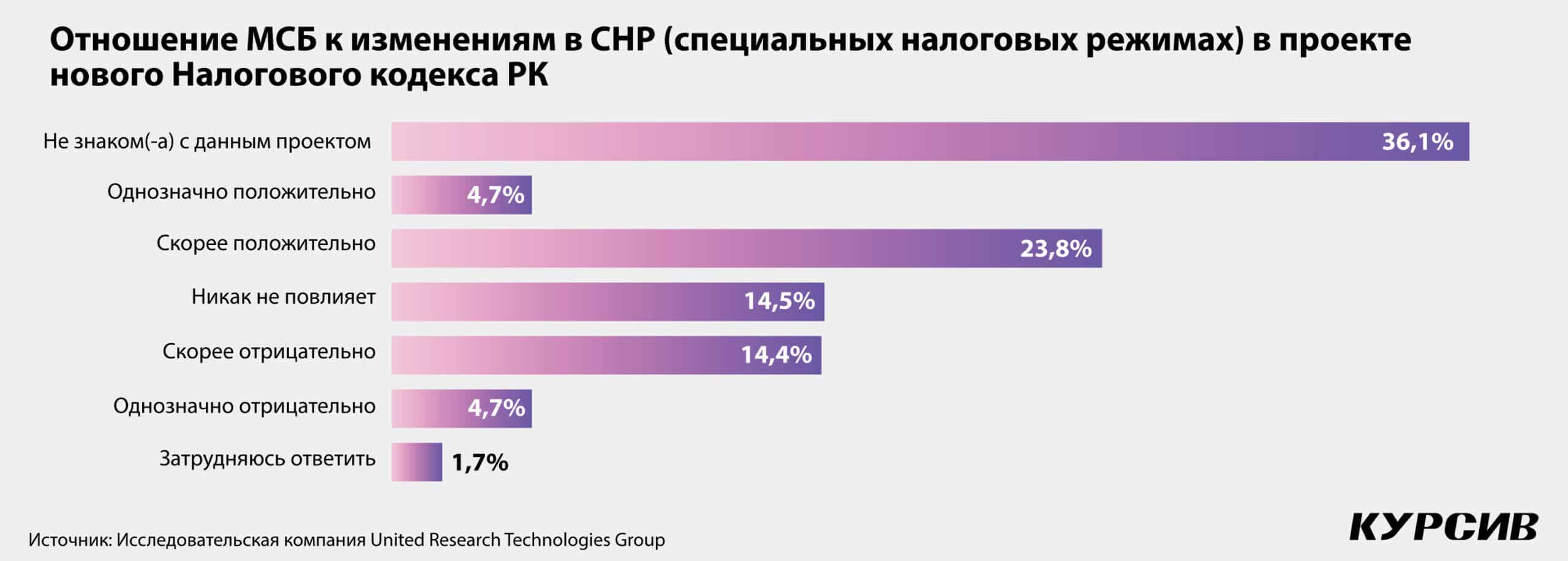

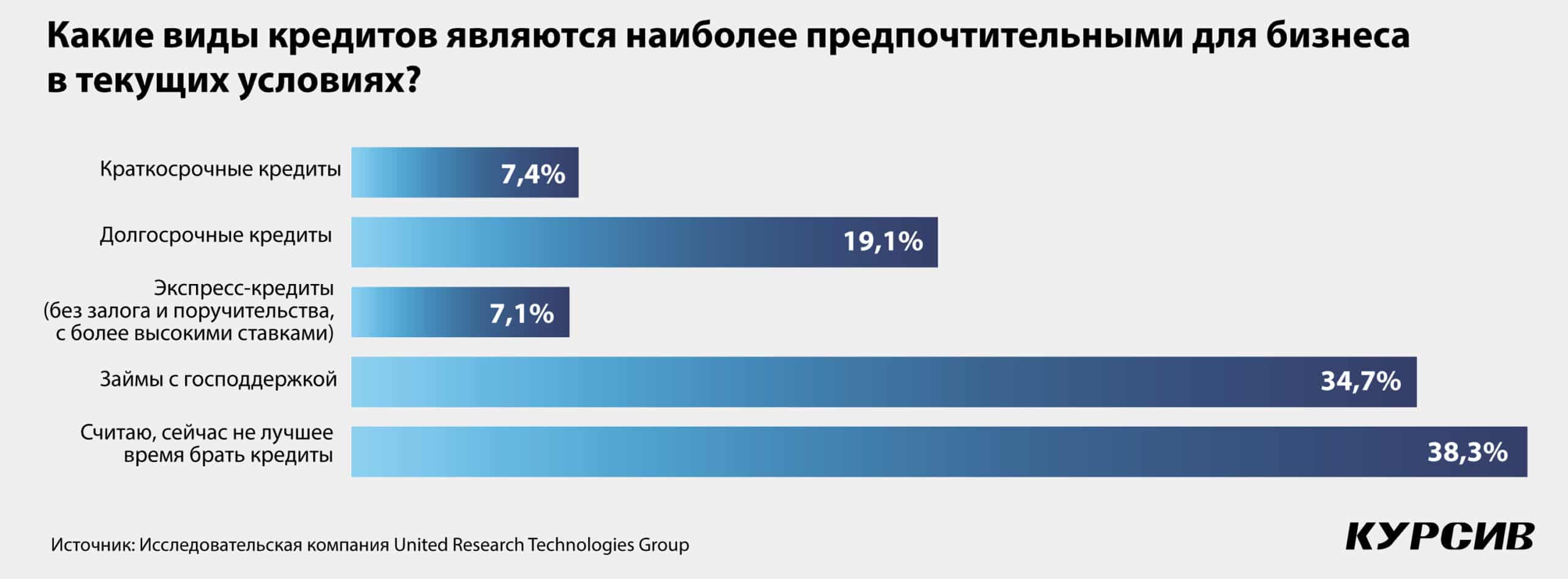

Первые два из трех новых конъюнктурных вопросов взаимосвязаны и относятся к налогам. Так, в данной волне опроса мы хотели узнать: (1) отношение МСБ к изменениям в СНР (специальных налоговых режимах) в проекте нового Налогового кодекса РК и (2) как, по мнению МСБ, повлияет дифференциация КПН (корпоративного подоходного налога) на инфляцию, банковский процент и другие условия ведения бизнеса? Так, если первый вопрос больше акцентирует внимание опрашиваемого на собственном бизнесе, то второй – на экономике в целом. В третьем вопросе сделана попытка выяснить, какие виды кредитов являются наиболее предпочтительными для бизнеса в текущих условиях. Напомним, в предыдущем квартальном опросе мы замеряли отношение МСБ к введенным с 1 января 2024 года изменениям в Налоговый кодекс, контролю за мобильными переводами и очередного этапа всеобщего декларирования.

Согласно результатам опроса, более трети опрошенных оказались не знакомы с проектом нового Налогового кодекса (последняя версия была опубликована на сайте «Открытые НПА» 21 июня с публичным обсуждением до 15 июля). Это серьезно отличается от результатов предыдущего опроса, когда неосведомленность была гораздо меньше (16,2%). При этом если налоговые нормы, вступившие в силу в начале текущего года, вызывали большее сопротивление у бизнеса (59,1% при 12,4% позитивных), то на этот раз среди осведомленных МСБ превалировал позитивный настрой: СНР – 28,5% (отрицательных: 19,2%) и КПН – 25,6% (23,1%).

По СНР позитивные ожидания присутствуют везде, за исключением строительства. При этом больше всего положительно настроенных (СНР и КПН) выявлено среди сельского хозяйства. И это объективно, так как при утверждении проекта кодекса у агросектора уже с 2025 года КПН будет понижен до 3%. При этом неоднозначная ситуация сложилась в обрабатывающей промышленности – несмотря на снижение по ним КПН до 10%, представители данной отрасли в большинстве своем посчитали дифференциацию КПН скорее отрицательным явлением, чем положительным. Здесь можно предположить, что новый уровень все еще выглядит для них высоким, так как не компенсирует будущего возможного удорожания как стоимости заемных средств (ожидаемый КПН для банков 25%), так и инфляции издержек (возможное повсеместное повышение закупочных цен).

Структура ответов на третий вопрос указывает на то, что стоимость кредитования для МСБ является одним из решающих факторов при привлечении внешнего заимствования. Превалирующее большинство опрошенных посчитало, что сейчас не лучшее время для новых займов (38,3%), но если брать, то с господдержкой (34,7%). При отсутствии доступа к последним более предпочтительными выглядят долгосрочные займы (19,1%). При этом краткосрочные (7,4%) и экспресс-кредиты (7,1%) оказались менее интересными для бизнеса, что связываем как с их высокой стоимостью, так и с тем, что они не разрешают проблем бизнеса с долгосрочным планированием потоков ликвидности.

Резюме

МСБ из зоны неопределенности, а где-то и зоны пессимизма, по итогам II квартала уверенно перешел в зону оптимизма. Рост деловой активности наблюдался во всех секторах (хотя и не во всех регионах), что более всего было связано с сезонным ростом продаж. Заметно снизилась напряженность в бизнес-барьерах. Но несколько удручают результаты конъюнктурного опроса, согласно которому довольно большая доля МСБ оказалась не знакома с проектом нового Налогового кодекса, где достаточно много дополнений и изменений имеет прямое или косвенное отношение к деятельности МСБ. Также, несмотря на квартальное улучшение субиндекса «Кредиты», представители МСБ выражают осторожность при обращении за новыми заимствованиями, несмотря на наличие неудовлетворенного спроса на заемные средства, что может усугубить деловую активность в будущем на фоне наметившейся тенденци к сокращению реинвестиции. Такая ситуация является отражением высокой чувствительности МСБ к текущему уровню процентных ставок, и это на фоне череды поэтапного снижения базовой ставки. В целом все секторы экономики имеют относительно позитивные ожидания на предстоящий квартал, но закладывают более низкие темпы прироста показателей. Также не исключено продолжение волатильности из-за влияния сезонности.