Курс плывет, а мы крепчаем. Готова ли экономика Казахстана к новой девальвации

За последние три месяца обменный курс USD/KZT скорректировался на 9% с майских 439 тенге до 480 тенге в середине августа. С начала года казахстанская валюта ослабла на 5%. Чтобы оценить, насколько чувствительной может быть новая девальвация для национальной экономики, Kursiv Research изучил статистику государственного долга и сводные балансовые отчеты казахстанского бизнеса.

Некрепкий тенге

Сильный тренд на ослабление обменного курса казахстанской валюты проявился с начала лета – по итогам июня тенге девальвировал на 3% в паре USD/KZT и на 6% в паре RUB/KZT. В июле доллар стал дороже на 4% м/м, в первые семь дней августа прибавил еще 1%.

Ключевой фактор ослабления тенге в последние месяцы – сокращение объема конвертаций инвалютных средств Нацфонда РК для нужд бюджета. Если в первые четыре месяца из НФ в бюджет, по данным НБ РК, перекачивали в среднем $866 млн в месяц, то в мае-июне – всего $610. Август стал исключением: трансферт и операция по покупке в активы НФ акций «Казатомпрома» обеспечила приток на рынок $1,5 млрд. Осенью влияние этого компонента поддержки тенге продолжит ослабляться: основной источник инвалютной выручки – гарантированный трансферт из НФ – только за первые полгода был освоен на 76% от годового объема.

Второй негативный фактор – снижение цен на нефть: если в первые пять месяцев 2024 года цена Brent не опускалась ниже $80/баррель (средняя цена в январе – июле – $84,2), то по итогам первой августовской недели упала до $76,3 (минимальное значение по итогам торгового дня; сокращение на 16% с пиковых значений апреля-2024). Снижение цен приведет к сокращению инвалютной выручки казахстанских экспортеров, которую они конвертируют в тенге для выплаты налогов и приобретения товаров и услуг у локальных поставщиков.

Коррекция тенге неизменно приводит к росту цен на непродовольственные товары, значительная часть которых импортируется, следовательно, содержит значительную инвалютную составляющую. По данным БНС, в минувшем году доля импорта на внутреннем рынке по такой продукции, как верхняя одежда, составила 99,6%, доля импортных телевизоров – 99,5%, холодильников и стиральных машин – 100%.

Однако влияние на цены краткосрочно. Ключевые каналы долгосрочного влияния на состояние экономических агентов – долговые: государственного долга и долга корпоративного сектора. Ослабление нацвалюты вызывает удорожание инвалютного компонента государственного долга, правительство вынуждено увеличивать расходы на обслуживание долга и искать варианты его рефинансирования. С такими же проблемами сталкиваются и частные заемщики, которые в отличие от правительства ограничены в вариантах рефинансирования и зависимы от собственных инвестиционных программ, которые зачастую приходится сдвигать, поскольку технологическое оборудование – это номинированный в инвалюте импорт.

Евробонды плюс гарантии

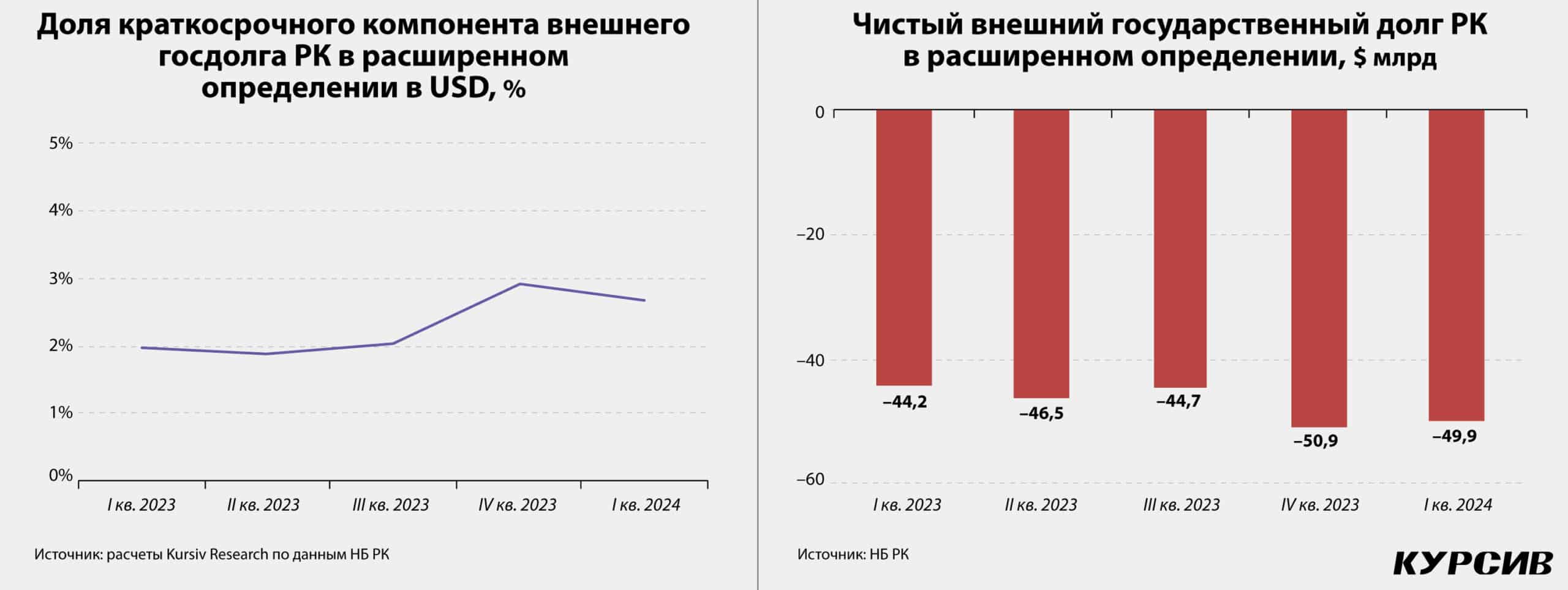

Минфин РК регулярно информирует о структуре государственного долга страны с детализацией на компоненты внутреннего и внешнего долга. На конец II квартала 2024 года в тенговом выражении внешний долг вырос на 5,9% (до 8,5 трлн тенге), тогда как в инвалютном – всего на 0,3% ($18,1 млрд). Причина проста – в течение II квартала этого года тенге девальвировал к доллару в среднем на 5,5% (отчетная дата в июле к отчетной дате в марте 2024-го).

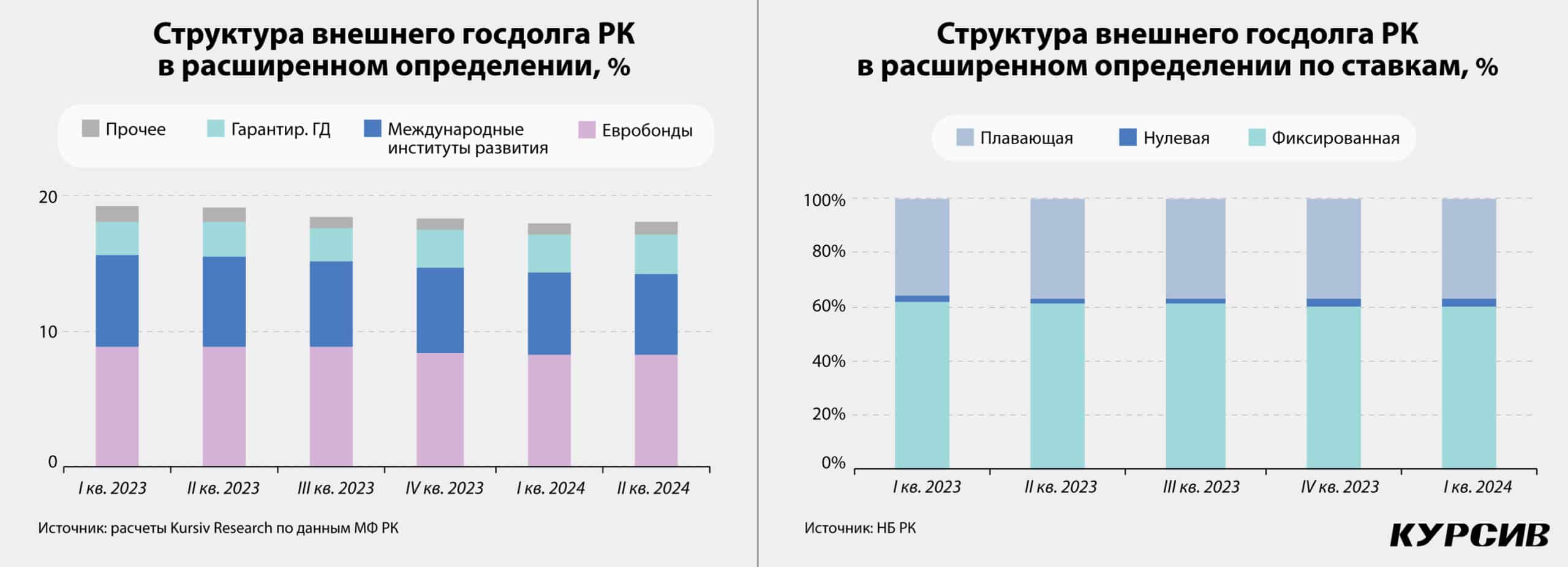

В структуре государственного долга выделяется сегмент еврооблигаций, вес которых составляет в среднем около 46% от всего объема внешнего госдолга и гарантированного государством долга. Незначительное увеличение объема инвалютного долга в долларовом выражении обеспечил прирост обязательств, гарантированных государством (с $2,8 до $2,9 млрд за квартал), которое происходило на фоне сокращения долга перед международными институтами развития (с $6,1 до $5,9 млрд за квартал). Увеличение объема инвалютного долга в условиях девальвации национальной валюты ухудшает финансовое состояние государства. Но в этой ситуации крайне важны такие детали, как срочность долга, ставки по нему, а также метрика чистого долга.

Важно подчеркнуть: возросший объем госдолга не давит на нас тяжким грузом. Критический объем выплат по государственному долгу придется на ближайшие четыре квартала (с II квартала 2024 по II квартал 2025 года), после чего объем оттоков денег из бюджета на обслуживание внешнего долга сократится со средних $488 млн в квартал до $304 млн.

Доля внешнего госдолга в структуре общего госдолга (включая гарантированный государством долг) в течение последних 12 месяцев сократилась с 31,2 до 28,1%. Соотношение краткосрочного долга к общему объему задолженности государства в расширенном определении за последний год выросло некритично – с 2,0 до 2,7% в общей структуре.

Уровень чистого долга (обязательства госорганов за вычетом активов) остается отрицательным и продолжает уменьшаться в последние 12 месяцев (с –$44,2 млрд в I квартале 2023 до –$49,9 млрд в I квартале 2024 года). Это означает, что государственные обязательства с лихвой покрыты активами – правительство Казахстана, НБ РК и квазигоссектор вместе смогут рассчитаться по своим долгам.

Единственный беспокоящий фактор – увеличение доли внешних обязательств с плавающей ставкой с 36 до 37% в течение последнего года. Однако в условиях грядущего снижения ставок регуляторов в развитых странах этот фактор скорее позитивный.

В совокупности статистика внешнего долга свидетельствует о более оптимистичном состоянии метрик госбюджета, чем в предыдущие сложные для тенге периоды.

Нам девал не страшен

Нынешние 10% коррекции далеко не самая сложная ситуация, которую переживал казахстанский бизнес в новейшей истории. В августе – декабре 2015 года доллар подорожал с 188 до 349 тенге, то есть почти вдвое. По итогам 2015-го чистая валютная позиция казахстанских компаний оказалась на уровне – 10 трлн тенге, что было сопоставимо с 18% их активов по балансу. В иностранной валюте были номинированы 29% всех обязательств казахстанских компаний. Ситуация в отдельных крупных компаниях была настолько сложной, что контролирующим акционерам пришлось реализовывать комплекс мероприятий для управления разросшимся инвалютным долгом.

Именно тогда были впервые применены схемы по скрытому финансированию госсектора. В «КазМунайГазе», по словам председателя правления ФНБ «Самрук-Казына» Умирзака Шукеева (руководил фондом в 2011–2017 годах), в 2015 году на обслуживание процентов по долгу уходило «все, что нацкомпания зарабатывала». Чтобы реализовать первоочередное право компании на приобретение доли в Кашаганском консорциуме (проект покидал обладатель 8,4% консорциума ConocoPhillips), была подготовлена схема, в рамках которой ФНБ продавал Нацбанку РК 10% КМГ, и эти средства нацкомпания в конечном счете пускала на оплату актива, одновременно продавая такую же долю китайской CNPC. Затем, чтобы улучшить свое финансовое положение, КМГ уступала 50% в структуре, контролирующей долю нацкомпании в кашаганском проекте (KMG Kashagan B.V.), своему ключевому акционеру – ФНБ.

Данные по финансово-хозяйственной деятельности казахстанских компаний показывают, что кризис-2015 стимулировал предприятия оптимизировать свои инвалютные обязательства. Общий объем отрицательной чистой валютной позиции (обязательства превышают активы) за последние пять лет (2018–2023) сократился с 9,0 до 7,2 трлн тенге (по итогам I квартала 2024 года – 7,2 трлн).

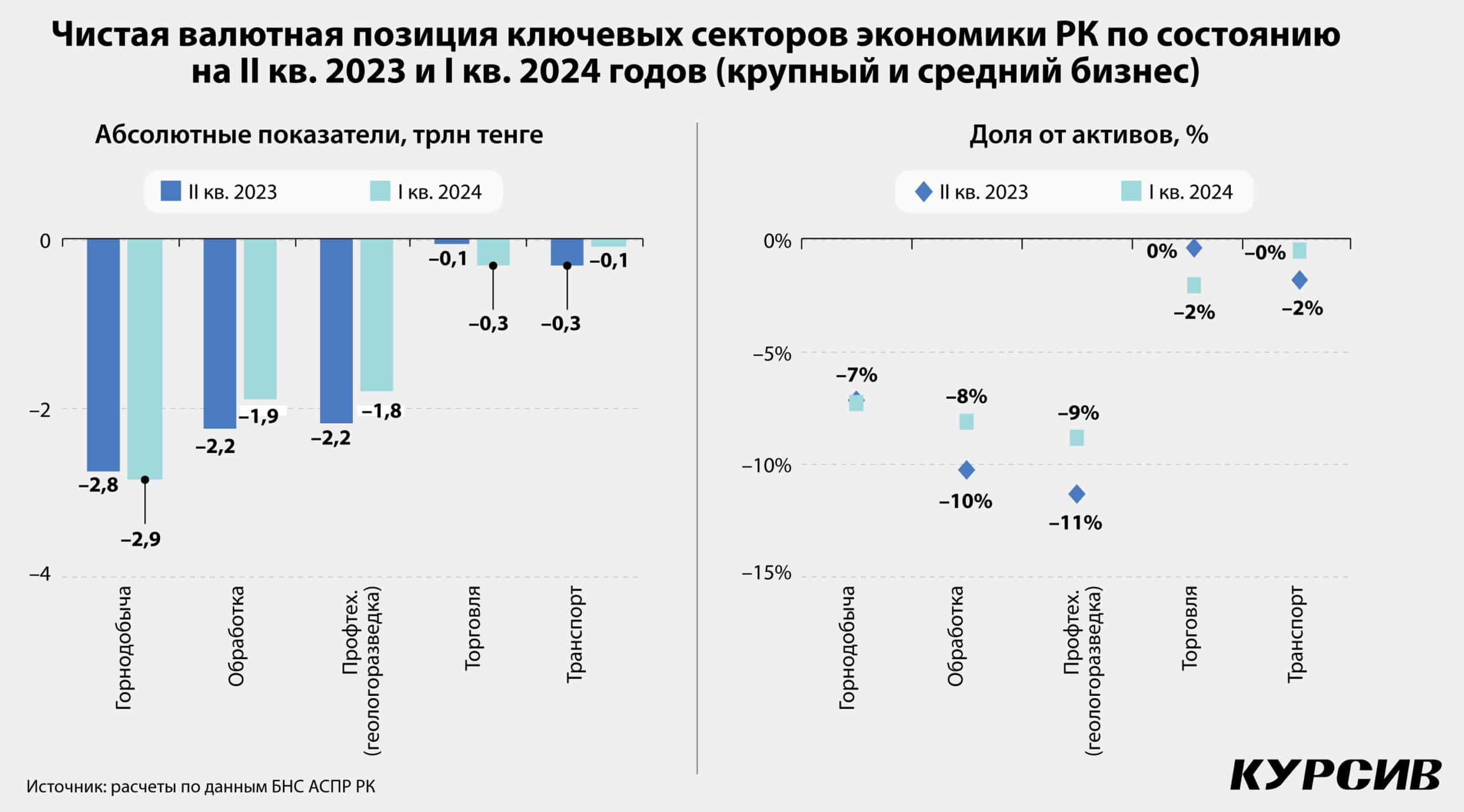

По состоянию на конец I квартала 2024 года (самые свежие доступные данные) основная часть инвалютных обязательств сосредоточена в пяти секторах: горнодобывающей и обрабатывающей промышленности, торговле, транспорте и профессиональной, технической и научной деятельности (за этим сектором скрываются в основном активы и обязательства геологоразведки) – около 95% всего объема инвалютных обязательств.

Инвалютные обязательства сопоставимы с 12% активов казахстанских крупных и средних компаний по итогам I квартала 2024 года. Самый крупный объем отрицательной валютной позиции сосредоточен в горнодобывающей промышленности (–2,9 трлн тенге), на втором месте по этому показателю идет обрабатывающая промышленность (–1,9 трлн), на третьем месте – профтех и научная деятельность (–1,8 трлн). В этих секторах в инвалюте кредитовались преимущественно крупные нефтяные компании и представители ГМК – экспортеры со значительной долей инвалютной выручки.

Структурно доля чистых инвалютных обязательств (в соотношении с активами) в течение года выросла в ключевых секторах только у торговли (с 0% до –2%). В других ключевых секторах она либо сокращалась (обрабатывающая промышленность, транспорт), либо оставалась неизменной (в горнодобыче –7,0%).

Другими словами, ядро казахстанского бизнеса так же, как и государственный бюджет, демонстрирует заметно большую готовность к «жесткой посадке» вследствие коррекции обменного курса тенге, чем еще несколько лет назад.