Отказываясь от административных методов управления ставками по банковским вкладам, регулятор в том числе полагал, что реформа позволит снизить риски концентрации на рынке розничного фондирования. Изучив депозитные предложения банков и динамику средств физлиц, «Курсив» убедился, что высокой ставке клиенты предпочитают надежность и, возможно, простоту. Концентрация вкладов в топ-3 крупнейших БВУ пока растет.

Начиная с этого года Казахстанский фонд гарантирования депозитов (КФГД, «дочка» Нацбанка) отказался от практики директивного регулирования ставок по вкладам физлиц и перешел, по собственной формулировке фонда, к более рыночному механизму. Раньше КФГД ежемесячно устанавливал предельные ставки по депозитам (разные в зависимости от вида и срока вклада). При их превышении банки уплачивали повышенный взнос в КФГД (в дополнение к обязательным ежеквартальным платежам, размер которых зависит от классификационной группы, куда отнесен тот или иной банк; таких групп пять, самые надежные платят 0,03% от объема гарантированных вкладов, самые рисковые – 0,27%; информация, к какой группе регулятор относит тот или иной банк, по понятным причинам не разглашается).

Механизм предельной ставки, считают в КФГД, позволял не только ограничить агрессивную депозитную политику банков, но и «дал толчок для формирования срочного депозитного рынка и кривой доходности по депозитам», а для банков это стало стимулом к совершенствованию системы управления рисками (процентным и риском ликвидности). С другой стороны, он «спровоцировал ряд проблем, таких как отсутствие полноценного конкурентного рынка (концентрация депозитов в отдельных БВУ, концентрация отдельных БВУ в определенных сегментах депозитного рынка) и негибкость инструментов регулирования стоимости депозитов». По мнению КФГД, усиление надзора и повышение культуры управления рисками в банках создало условия для внедрения более эластичных механизмов регулирования.

Согласно новым правилам, с 1 января 2024 года предельные ставки устанавливаются только для определенной категории банков, «наиболее подверженных рискам ликвидности и, соответственно, склонных к проведению агрессивной депозитной политики» (разумеется, без раскрытия названий таких игроков). При этом для всех БВУ вводится такой инструмент, как взнос за системный риск (в дополнение к обязательным календарным и повышенным взносам). Его размер тем больше, чем сильнее ставка по вкладам в том или ином БВУ превышает средневзвешенное рыночное значение. Что касается банков со ставками ниже среднерыночных, то для них, наоборот, предусмотрен дисконт с календарных взносов. Таким образом, общий размер взноса за системный риск равен нулю, и те банки, что привлекают депозиты дороже рынка, как бы платят за тех, кто фондируется дешевле.

В КФГД полагают, что реформа сделает рынок более саморегулируемым, движение ставок будет складываться из решений каждого отдельного БВУ, а эластичная и пропорциональная плата за системный риск позволит ограничить агрессивную политику банков без директивного вмешательства регулятора. «В качестве эффекта от внедрения нового механизма регулирования ожидается развитие адекватного рыночного ценообразования на депозитном рынке и повышение конкуренции среди БВУ путем улучшения неценовых условий при привлечении вкладов – улучшения финансовых показателей банка, повышения качества обслуживания, расширения филиальной сети, развития мобильных приложений», – заявляли в КФГД, анонсируя нововведение.

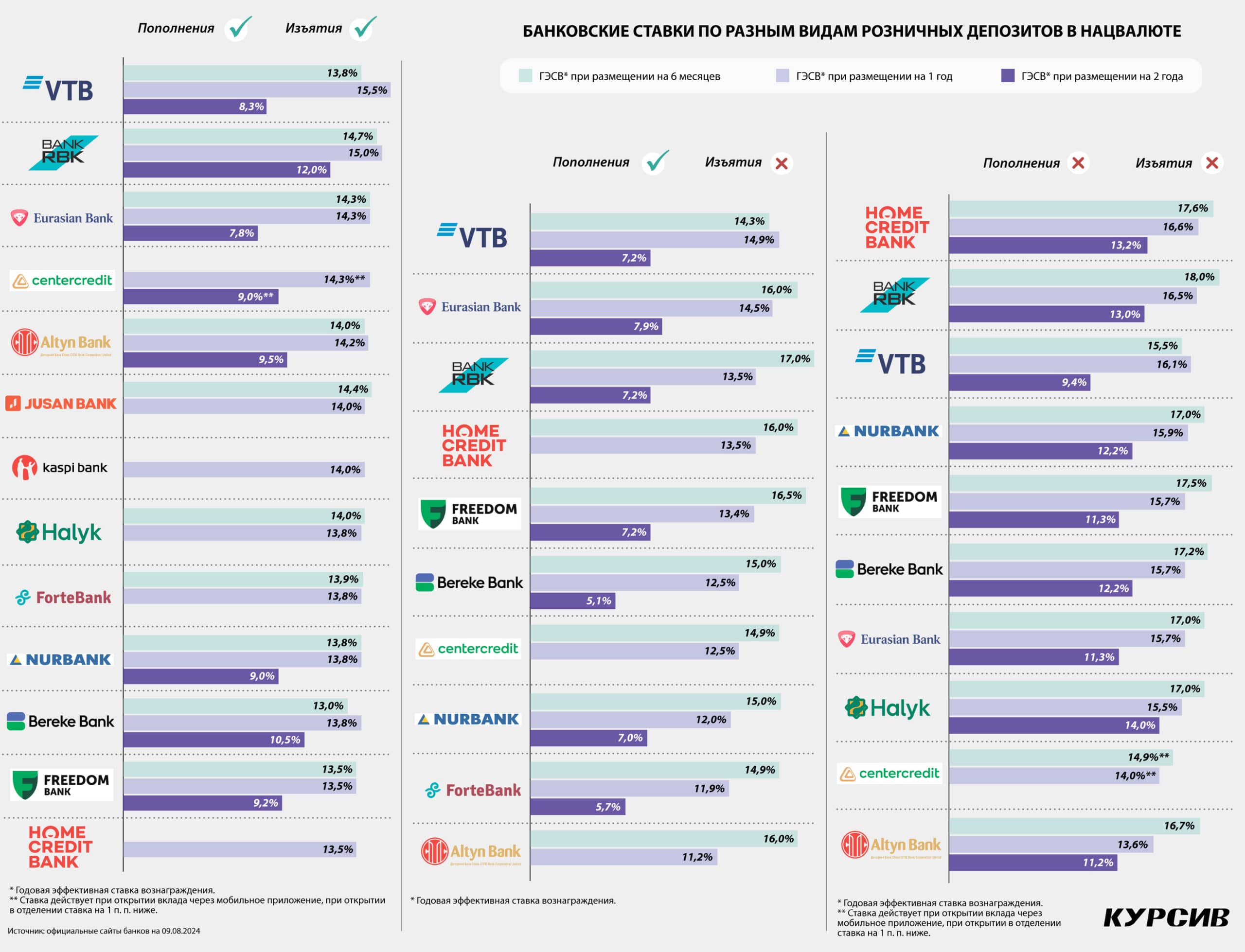

По-новому ставки по вкладам физлиц формируются почти девять месяцев, что позволяет сравнить текущую картину с прежним порядком вещей. «Курсив» систематизировал данные по ставкам 13 банков, конкурирующих за розничные депозиты (см. инфографику). Заметно, что палитра ценовых предложений стала шире. Например, в начале 2023 года по самым популярным несрочным вкладам (деньги можно снимать по первому требованию без потери вознаграждения) у восьми из 13 банков были идентичные ставки (ГЭСВ в размере 15,5% при размещении на год), а у 11 БВУ они различались не более чем на 0,5 п. п. Сейчас в коридор шириной 0,5 п. п. (между 13,8 и 14,3% годовых) укладываются девять игроков, имеется два лучших предложения (от ВТБ и Bank RBK) и два самых скромных (от Freedom и Хоум Кредита).

При размещении на два года высокую ставку по несрочным вкладам предлагает только Bank RBK (единственный из топ-10, испытывающий в этом году розничные оттоки), а у остальных она либо резко падает, либо такой опции вовсе нет в линейке. Это очевидно объясняется тем, что банки ожидают смягчения денежно-кредитной политики и соответствующего удешевления стоимости денег в экономике. В этих условиях вкладчикам, наоборот, выгодно зафиксировать высокую ставку на как можно более долгий период. В том числе это актуально в преддверии четвертого, заключительного этапа всеобщего декларирования доходов. По наблюдениям «Курсива», в декабре 2022 года (когда истекал дедлайн для легализации сбережений работников гос- и квазигоссектора) и в декабре 2023-го (когда очередь светить имущество дошла до бизнесменов) банковский сектор отчитывался об аномально высоких притоках розничных средств (на 7,8 и 8,2% за месяц соответственно). В этой связи всем оставшимся декларантам разумнее было бы не дожидаться конца года, а открыть вклад заблаговременно, ибо далее (до визита очередного «черного лебедя») ставки будут только снижаться.

Максимальное вознаграждение банки традиционно готовы платить по сберегательным депозитам без права пополнения (за исключением Kaspi, Forte и Jusan, где этот продукт отсутствует в принципе). При размещении на полгода основное предложение сосредоточено в коридоре от 17 до 17,5%. Лучшие условия дает Bank RBK (18%), худшие – БЦК (14,9%), который, судя по такой политике, может себе сегодня позволить не привлекать ликвидность дорого и надолго. При заключении договора на год спред между самой высокой (16,6% у Хоум Кредита) и самой низкой ставкой (13,6% у Алтына) составляет 3 п. п. Самый большой разброс ставок наблюдается по длинным вкладам на два года. Неожиданно, но максимальный аппетит к таким деньгам проявляет Халык (14% годовых). Наоборот, отсутствие какого-либо аппетита демонстрирует подсанкционный ВТБ (9,4%), зато он очень заинтересован в привлечении ликвидности именно на один год. БЦК сберегательные вклады на два года не принимает.

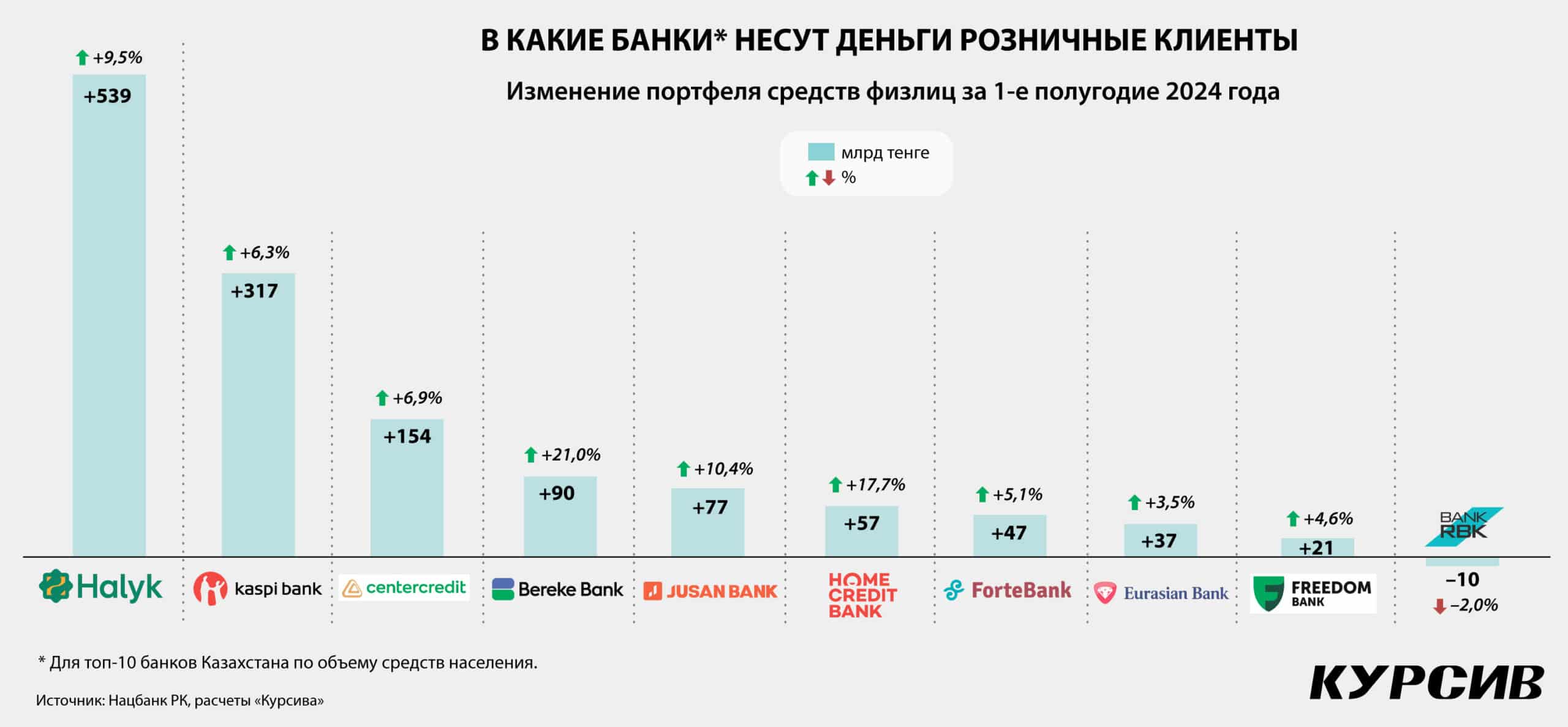

Если «кучность» ставок в результате (или на фоне) нового регулирования действительно уменьшилась, то кучность, связанную с концентрацией розничных денег в секторе, оно пока никак не улучшило. С начала года основные притоки от населения поступают в три крупнейших банка (хотя у Kaspi всего один депозитный продукт, и при этом не самый выгодный, а у БЦК далеко не самые привлекательные условия по сберегательным типам вкладов), и они становятся еще крупнее. На старте 2024 года доля Халыка, Kaspi и БЦК в совокупном портфеле средств физлиц сектора (без учета специализированного Отбасы) составляла 72,2%. По истечении полугодия (последняя доступная отчетная дата) их совместный рыночный вес на рынке розничных вкладов пусть незначительно, но стал еще тяжелее и достиг 72,4%.