Среднегодовой рост экономики РК в последние пять лет президентства Касым-Жомарта Токаева не будет достигать 6%, чего ранее требовал от правительства глава государства. Минэкономики скорректировало свой июньский прогноз и теперь не ждет столь высоких темпов роста из-за сокращения динамики госрасходов и инвестиций.

В конце августа правительство РК рассмотрело и приняло обновленный прогноз социально-экономического развития (ПСЭР) в 2024–2025 годы. На минувшей неделе – 3 сентября – разработчик прогноза, Министерство национальной экономики (МНЭ), опубликовало полную версию документа.

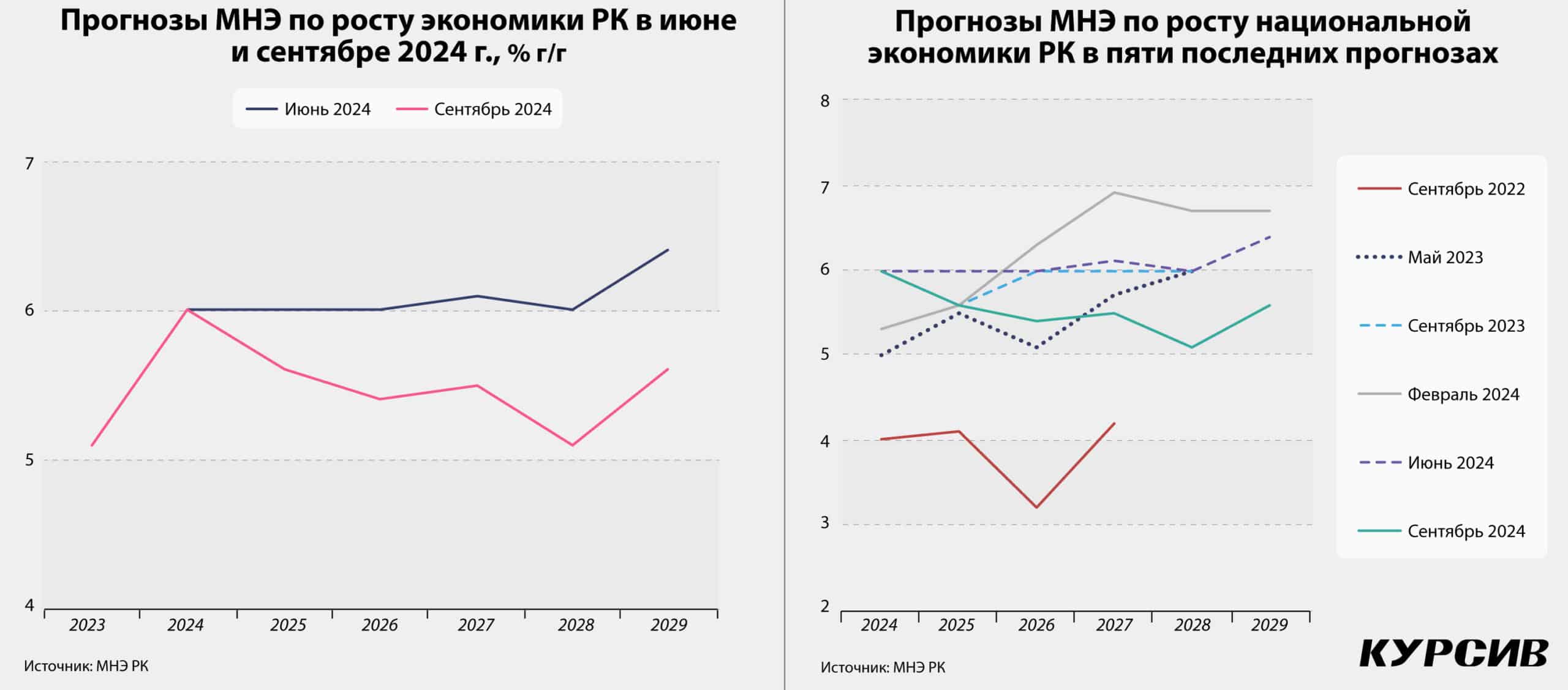

Минэк обновил ожидания по темпам роста экономики и отдельных секторов. Если в июньской редакции он видел средние темпы роста ВВП в предстоящую пятилетку на уровне 6,1% в год, то сентябрьский прогноз предполагает отход на уровень в 5,5% г/г. Новый базовый сценарий, таким образом, стал ближе к пессимистическому сценарию июньского прогноза (5,1%).

Почему правительство скорректировало прогноз? Главная вводная, которую обозначает разработчик, – цена на нефть – не изменилась: как и в июне, расчеты идут от среднегодовых $75 за баррель. На первый взгляд может показаться, что пессимизма добавили более слабые показатели казахстанской экономики в течение этого года: при прогнозе в 6,0% роста в первые шесть месяцев ВВП ускорился лишь на 3,3%. Однако в обновленном ПСЭР в 2024-м по-прежнему ждут роста в 6,0%, а основные отклонения сосредоточены в будущем: чем ближе к концу планового периода, тем больше расхождение между выводами весеннего и осеннего раундов прогнозирования – чем дальше, тем экономика будет расти медленнее.

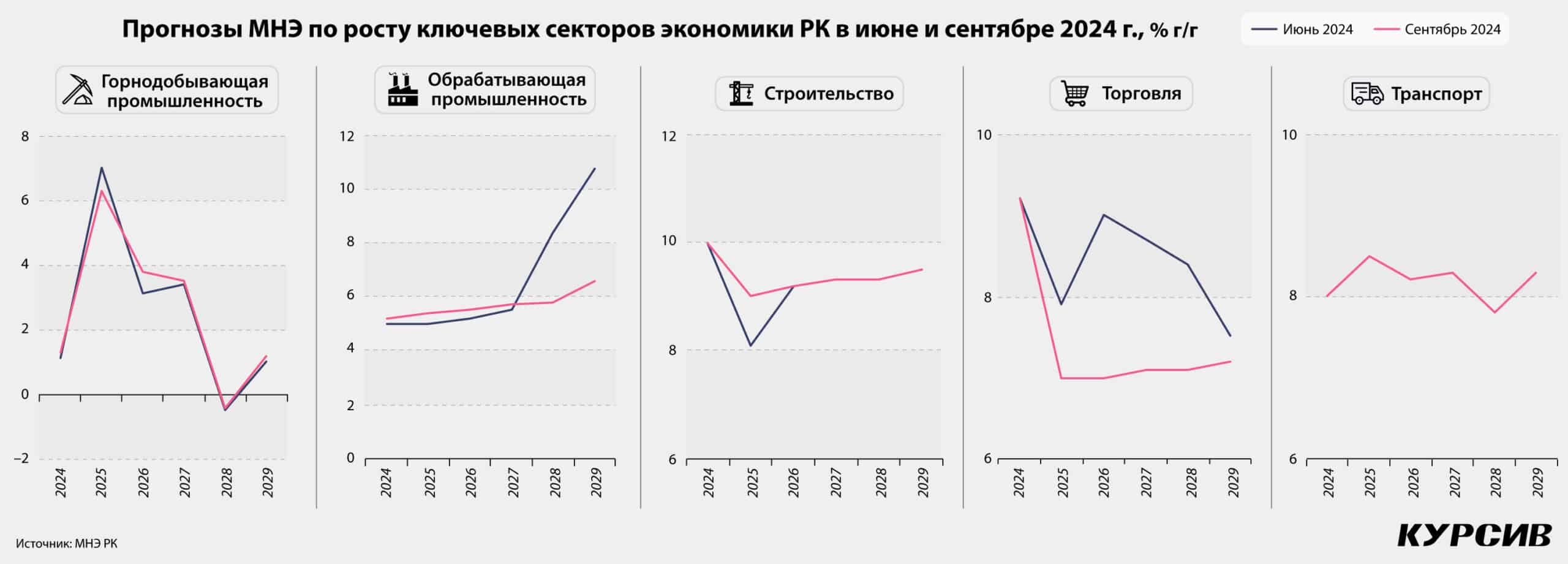

Отраслевой расклад частично раскрывает детали корректировки. Средние темпы роста сократятся в двух секторах из списка крупнейших. В обрабатывающей промышленности средний рост замедлится с 6,7 до 5,7%: существенно скорректированы темпы роста данного сектора на 2028 и 2029 годы. Не так оптимистично смотрят в МНЭ и на перспективы торговли: если в июньском прогнозе от нее ждали роста в 8,5% в среднем в ближайшие 5 лет, то в сентябрьском – 7,4%. Средние темпы роста торговли уже в 2025-м должны уйти с уровня в 9% на 7% и оставаться такими на протяжении всех оставшихся четырех лет. Не изменился прогноз в отношении транспортного сектора (8,2%). Чуть лучше оцениваются перспективы горнодобывающей промышленности (с 2,5 до 2,6%) и сельского хозяйства (с 6,3 до 6,5%). Заметно улучшен прогноз для сектора «информация и связь» – с 8,9 до 9,6%. Примечательно, что текст-пояснение прогноза отраслей при базовом сценарии развития экономики остался тем же, что и в июне, изменились лишь значения средних темпов роста.

Структура прогнозного ВВП по методу конечного использования в базовом сценарии отражает более умеренный рост госрасходов на потребление (на 4,5% в среднем в год вместо 5,3% в соответствии с июньским прогнозом) и валового накопления основного капитала (8,7% против 10,0%). При этом динамика расходов населения на конечное потребление почти не изменилась (4,4% вместо 4,5%).

Доля расходов бюджета, прогнозируют в МНЭ, упадет с 23,5% ВВП в 2024 году до 19,3% в 2029-м. Из такой конфигурации выходит, что влияние бюджетных расходов на экономику сократится, при этом домохозяйства продолжат тратить теми же темпами, что и в периоды, когда бюджетный импульс был мощнее.

В обновленном ПСЭР подчеркивается, что «будет продолжена работа по ограничению рисков, связанных с потребительским кредитованием, и чрезмерного роста долговой нагрузки населения». Это означает, что и дальнейшего разогрева кредитного канала также ждать не следует.

Остается только один источник, обеспечивающий стабильный рост расходов населения, – средства корпоративного сектора, который больше пустит на зарплаты и меньше на инвестиции (валовое накопление). И такой в целом непротиворечивый сценарий, вполне укладывающийся в концепцию «Справедливого Казахстана», уже не вызывает лишних вопросов.