На фоне смягчения условий денежно-кредитной политики в США, еврозоне и большой группе развивающихся экономик второе подряд решение Нацбанка РК сохранить базовую ставку выглядит как движение против тренда.

Спуск продолжается

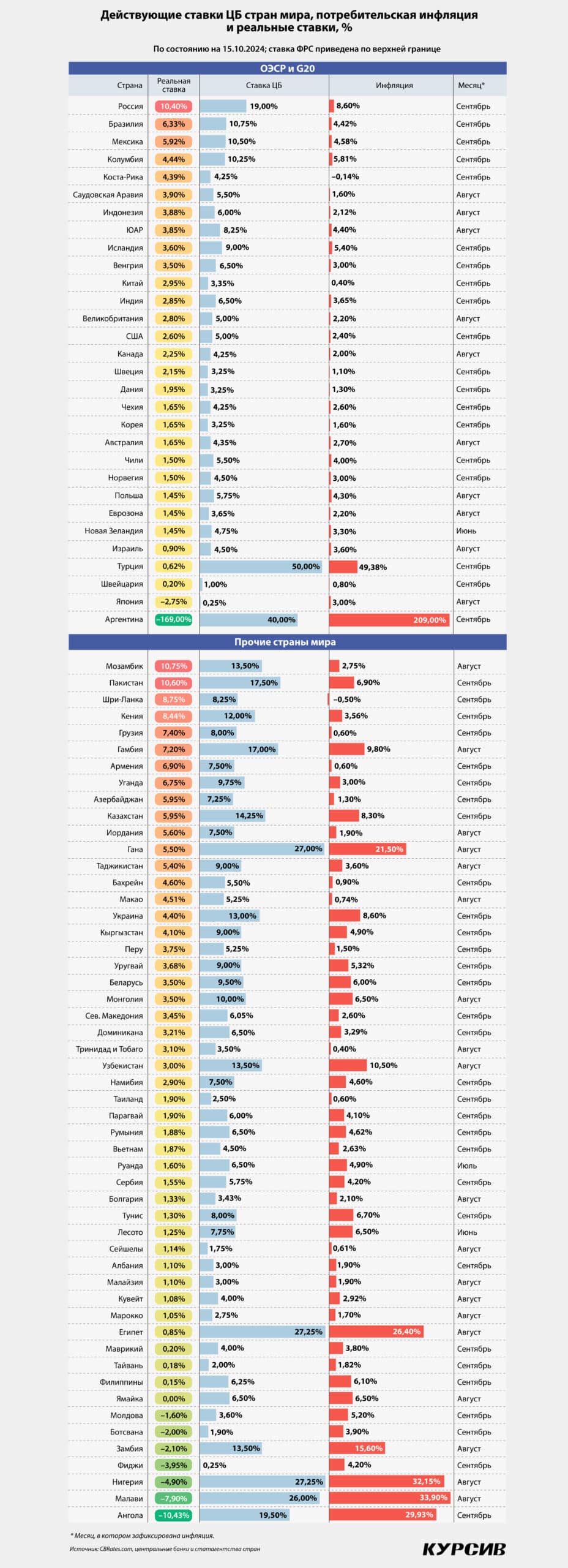

Kursiv Research продолжает ежеквартальный анализ трех ключевых метрик денежно-кредитной политики в 82 юрисдикциях мира: уровень ставок центробанков, динамика годовой потребительской инфляции и дифференциал между этими значениями, который также называют реальной ставкой. Ее уровень позволяет судить о степени относительной жесткости или мягкости денежно-кредитной политики.

Медианные ставки ЦБ по состоянию на октябрь 2024 года – 6,4% по сравнению с 6,5% по итогам нашего июльского среза. В странах ОЭСР и G20 этот показатель составил 5,0 против 5,6% в июле (такой же показатель наблюдался и в апреле), в прочих экономиках – 7,4% (7,6% в июле).

Глобальная инфляция охлаждается. В апреле 2024 года Kursiv Research фиксировал медианную инфляцию по выборке из 82 стран на уровне 3,9%, в июле – 3,7%, в октябре она еще немного замедлилась – до 3,6%. Все в большем количестве стран динамика потребительских цен находится в пределах целевого уровня, который находится в диапазоне между 2% (преимущественно развитые экономики) и 5% (развивающиеся).

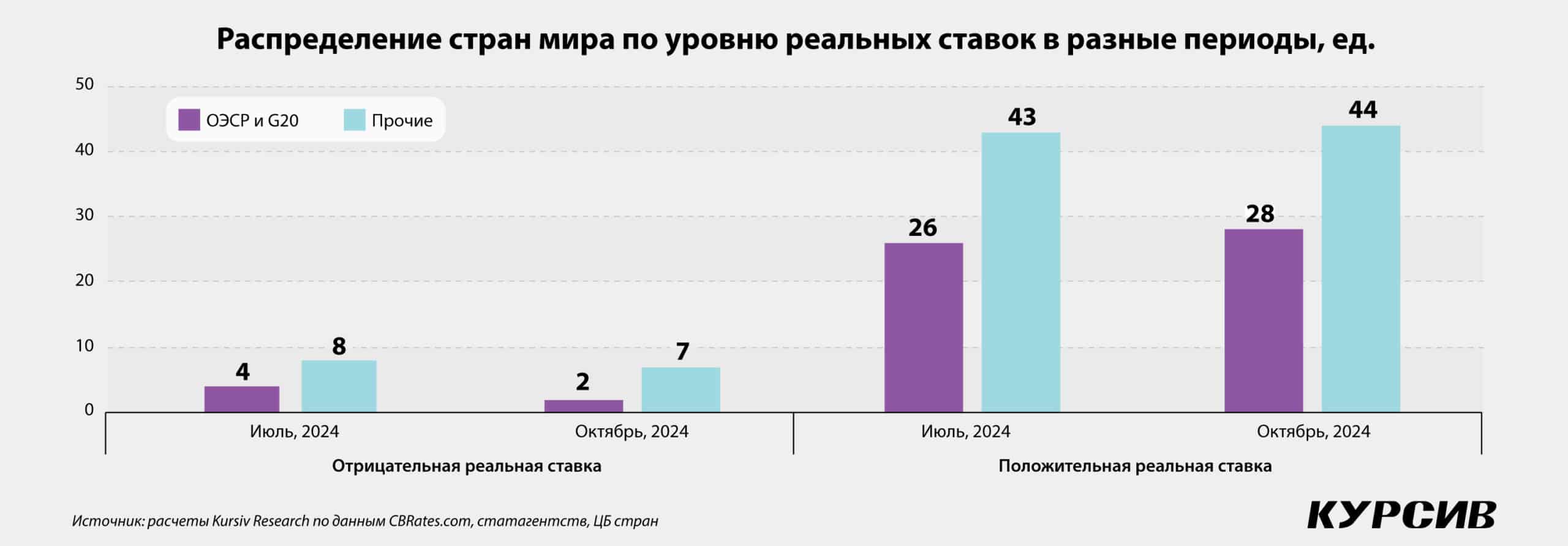

По состоянию на середину октября 2024 года реальные ставки в мире продолжали снижаться. С июля этого года только 4 регулятора из 82 решились на повышение учетных ставок, 42 – в их числе и Нацбанк РК – как минимум один раз за три месяца приняли решение о сокращении ставки.

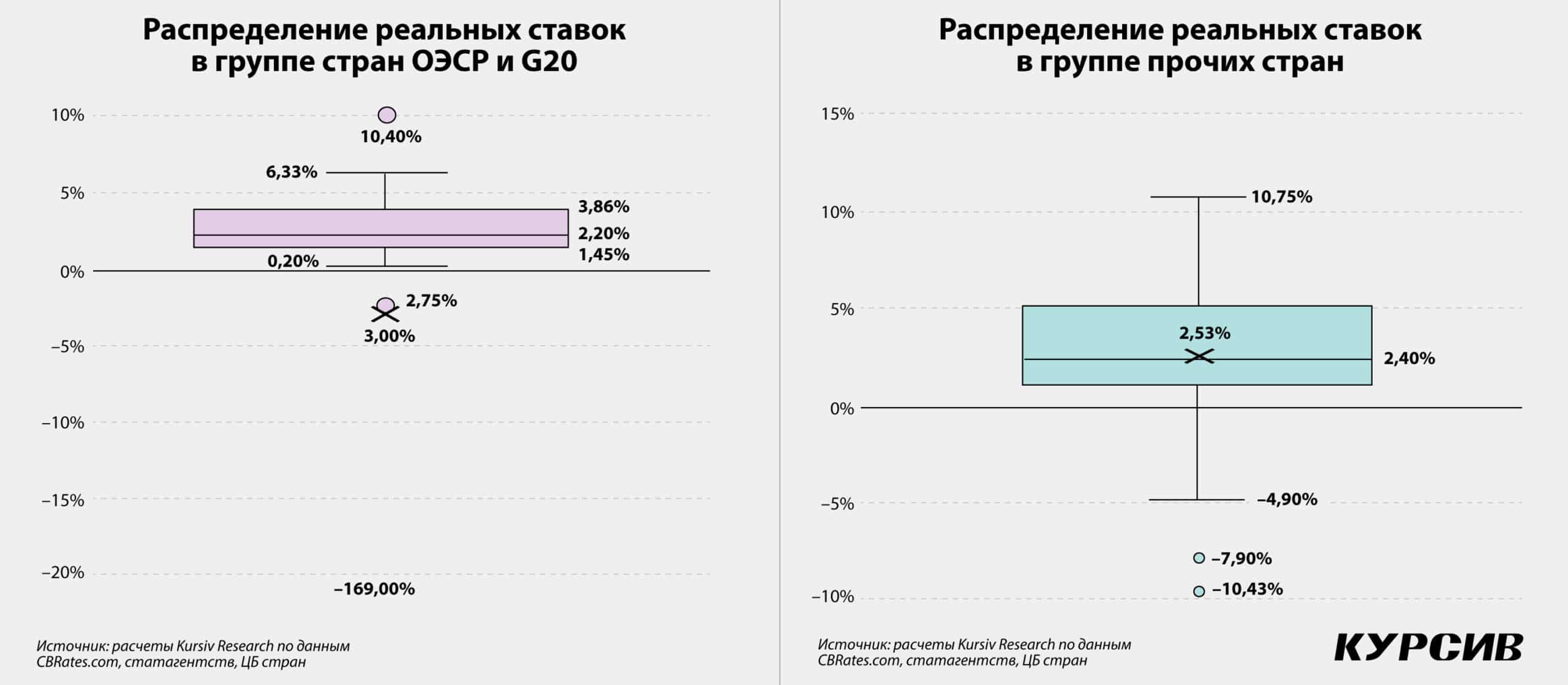

Медианное значение по реальным ставкам выборки из 82 экономик в октябре 2024 года осталось на июльском уровне – 2,2%. В группе экономик, входящих в G20 и ОЭСР, медианная реальная ставка составила 2,2% (в июле 2024 года – 2,1%), в прочих экономиках – 2,4% (2,7%).

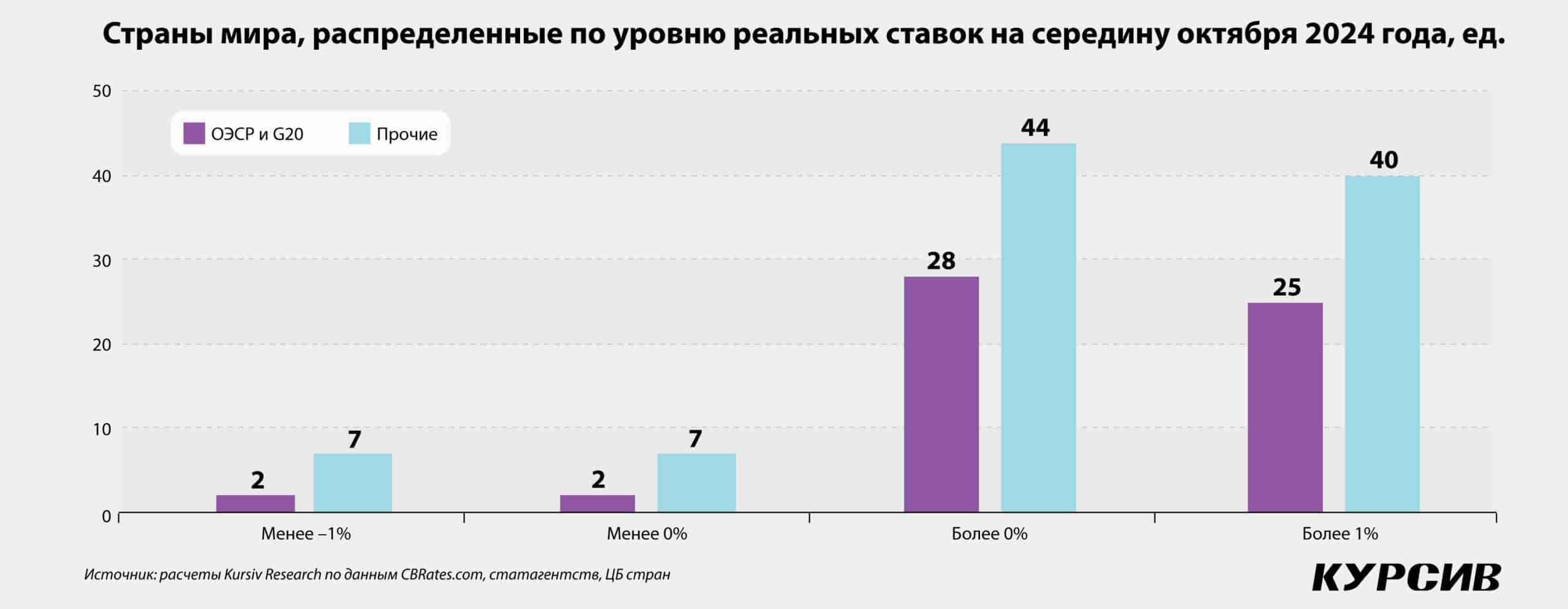

В первой группе (ОЭСР + G20) средняя реальная ставка остается в зоне отрицательных значений, к октябрю поднявшись до –3,0% (–6,2% в минувшем июле) на фоне замедления инфляции и поддержания жесткой ДКП в Турции. Максимальные реальные ставки сохраняются в РФ (10,4%), где на протяжении последних месяцев продолжала набирать темп инфляция, а ЦБ оперативно реагировал на ценовое ралли, а также в Бразилии (6,3%) и Мексике (5,9%). Наиболее низкие значения сохраняются в стране с гиперинфляцией – Аргентине (–169%), но также в странах с сильным историческим дефляционным трендом – Японии (–2,75%) и Швейцарии (0,2%).

В крупнейших экономиках мира начался цикл снижения ставок. Банк Англии начал смягчение ДКП еще в июле (ставку снизили на стандартный шаг ДКП – 25 б.п. – до 5,0%), причем решение далось управляющим регулятора непросто: за снижение проголосовали пять членов Комитета по ДКП из девяти. В сентябре ставку снизили два главных мировых центробанка – ФРС и ЕЦБ, но уже более решительно. Американский регулятор пошел на снижение сразу на 50 б.п., до 5,0%.

Европейцы сократили стоимость заимствований в рамках основного механизма финансирования на 60 б.п., до 3,60%. На решение этих ЦБ повлияло возвращение инфляции к комфортному уровню в 2% г/г: в США по итогам сентября инфляция составила 2,4% г/г, августовский рост цен в еврозоне не превысил 2,2%.

В группе экономик за пределами G20 и ОЭСР смягчение ДКП шло более отчетливо. Хотя в топ-3 по мягкости ДКП находятся страны с высокой инфляций (Ангола, Малави, Нигерия), всего у семи юрисдикций из 52 наблюдаются отрицательные реальные ставки, еще у 19 реальная ставка не превышает 2%. Наиболее жесткая монетарная политика наблюдается в Мозамбике (реальная ставка 10,75%), Пакистане (10,6%), Шри-Ланке (8,75%). В первых двух странах двузначная инфляция, на Шри-Ланке искажающее влияние на восприятие инфляционной динамики оказывает высокая база минувшего года.

Мягкости конец

По состоянию на середину октября реальная ставка в Казахстане находилась на уровне 5,95% против 5,65% по итогам июля. Этот показатель на протяжении последних 12 месяцев устойчиво выше 5%. В октябрьском обзоре РК попала в топ-10 группы по уровню реальной ставки.

На заседании 11 октября этого года Комитет по ДКП Нацбанка РК решил оставить значение базовой ставки без изменений: 14,25% с диапазоном в +/– 1 п.п. Такое же решение регулятор принял в сентябре. Последнее снижение ставки произошло в июле этого года.

В НБ РК объясняет свою позицию стандартным набором аргументов. Во-первых, инфляция по итогам сентября 2024-го оказалась все еще существенно выше таргета: в 8,3% по итогам сентября при цели в 5%. Указывает НБ РК и на динамику месячной инфляции, которая оказалась выше среднеисторического значения (0,4% против 0,3%). «Показатели общей и базовой инфляции с учетом поправки на сезонность формируются выше уровней, наблюдавшихся в период весны и начала лета», – указывают в НБ.

Второй фактор – рост инфляционных ожиданий населения и экспертов. Третий – рост цен на продовольствие, который произошел в сентябре. НБ РК отмечает, что индекс FAO вырос в отношении всех включенных в него товаров. Показатель действительно прибавил 3,1%, достигнув отметки в 122,4 пункта. Такого месячного темпа индекс не показывал с марта 2022-го. Но на этот раз продовольственные цены отражают не всплеск геополитической напряженности, а опасения относительно предложения зерновых и сахара из-за засухи в Бразилии, США и других странах-экспортерах. Четвертый фактор – высокая инфляция в России и повышение ставки ЦБ РФ до 19%, причем регулятор не намерен на этом останавливаться.

«Проинфляционные риски сохраняются, – отмечают в НБ РК. – Со стороны внешней среды они обусловлены более высокой инфляцией в России и повышением мировых цен на продовольствие, во внутренней среде – продолжением роста тарифов ЖКУ, сохранением устойчивого внутреннего спроса при фискальном стимулировании, незаякоренных инфляционных ожиданиях и положительной динамике роста потребительского кредитования». Это заставляет регулятор поддерживать умеренно жесткую ДКП.

При прочих равных

Несмотря на убедительность доводов НБ РК, есть несколько деталей, на которые хотелось бы обратить внимание. Регулятор говорит о сохранении умеренно жесткой ДКП, но если ориентироваться на значение реальной ставки, то произошло даже некоторое ужесточение монетарной политики, которая находится на одном из самых высоких среднегодовых уровней со старта инфляционного таргетирования в 2016 году.

Нацбанк напоминает, что инфляция находится выше таргета: в цель по инфляции мы, к сожалению, не можем попасть с начала пандемии, однако это не мешало время от времени снижать казахстанскую версию учетной ставки.

Важный довод в пользу сохранения умеренно жесткой ДКП – стабильно высокая базовая инфляция. Однако в релизе регулятора этот вопрос не детализирован. Базовая инфляция по итогам сентября составила 7,6% (показатель сохраняется второй месяц подряд), и на протяжении многих месяцев этот устойчивый компонент инфляции находится ниже значений динамики потребительских цен в целом. Для сравнения: в США цикл снижения ставки запущен при значениях базовой инфляции, превышающих композитный показатель (3,3% против 2,4%).

Не распространяется НБ РК и об эффекте жесткой ДКП на ставки, по которым розница и корпоративный сектор привлекают заемное финансирование. По итогам августа ставки вознаграждения по кредитам, выданным БВУ субъектам предпринимательства, выросли со средних 19,3 до 19,5%, причем наиболее заметная прибавка отмечается по долгосрочным заимствованиям малых (+0,7 п.п.) и крупных компаний (+1,8 п.п.). Ставки по потребительским кредитам, менее чувствительные к изменению монетарных условий, в августе не изменились – 19,7%: рост ставок по краткосрочным займам компенсировало снижение ставок по долгосрочным.