Bereke Bank продан. Его новым владельцем стал, как и ожидалось, катарский Lesha Bank, после чего агентство Fitch на одну ступень понизило рейтинг банка, посчитав, что теперь у него нет такого уровня акционерной поддержки, каким он был, пока активом владело правительство. Однако, по расчетам «Курсива», Bereke обеспечен квазигосударственным фондированием на несколько лет вперед.

«Байтерек» сообщил о завершении сделки 8 октября. В релизе национального управляющего холдинга (НУХ) сказано, что «с приходом нового акционера ожидается усиление конкуренции среди БВУ, внедрение новых технологий и развитие кредитования реального сектора экономики». Как следует из сообщения, инвесторы из Катара поделились с «Байтереком» своими планами по «дальнейшему укреплению позиций банка на рынке». В контексте двусторонних отношений сделку в холдинге охарактеризовали как «важный шаг в укреплении экономического сотрудничества, свидетельствующий о долгосрочных инвестиционных намерениях катарской стороны в Казахстане».

Сумму сделки «Байтерек» умолчал, впрочем, Lesha Bank раскрыл ее еще в мае, проинформировав Катарскую фондовую биржу о том, что заплатит за Bereke 65 млрд тенге. На момент заключения договора эта сумма была эквивалентна $145 млн, но после этого нацвалюта ослабла с 447 до 487 тенге за доллар, и при текущем обменном курсе Bereke подешевел бы до $133 млн. Как только стала известна цена сделки, многие наблюдатели (а также отдельные профучастники) обратили внимание, что она составляет лишь 39,8% от собственного капитала банка по балансу (подробнее см. материал «Операция «Береке» в №19 от 30.05.2024).

В тот же день, 8 октября, из совета директоров Bereke вышли два представителя «Байтерека», а сам банк утратил статус квазигосударственного и превратился в дочерний иностранный. Новый акционер своих людей в СД еще не ввел, поэтому сейчас там осталось четыре человека: три независимых директора и председатель правления. В исполнительном органе, состоящем из трех членов, изменений пока не произошло. Как сообщил Bereke, Lesha Bank назначит новый состав СД, «куда войдут представители акционера и независимые директора». «Задача банка и менеджмента – наладить максимально эффективное взаимодействие с СД», – отметили в Bereke.

По информации банка, вопрос ребрендинга на повестке не стоит и текущее название фининститута будет сохранено. Говоря о стратегии, в Bereke сообщили, что «на данный момент нет планов по внесению в нее каких-либо изменений». «Банк определил для себя целевые сегменты, каналы и продукты, в которых планирует развиваться и конкурировать за долю рынка. Нам также необходимо стремиться к бенчмаркам по внутренней эффективности. Далее совместно с Lesha мы планируем обсудить, в каких направлениях мы можем использовать возможную синергию с акционером и катарским бизнесом в целом», – рассказали в Bereke.

По мнению действующего руководства, докапитализация банку сейчас не требуется, ибо он «имеет необходимый запас собственного капитала и соблюдает все пруденциальные нормативы». Отдельно в банке прокомментировали судьбу депозитов, размещенных дочерними компаниями «Байтерека» для поддержания ликвидности Bereke. «Банк демонстрирует стабильное и устойчивое фондирование на рыночных условиях, получая средства как от юридических, так и физических лиц. Средства, поступающие от квазигосударственных организаций, размещены по рыночным ставкам и будут сохранены до истечения срока договора. Никакого вывода средств в связи со сменой акционера не предвидится», – уверенно заявили в Bereke. В этой связи «Курсив» решил изучить, сколько квазигосударственных денег находится в банке, который больше не является квазигосударственным, и как долго они там собираются пролежать.

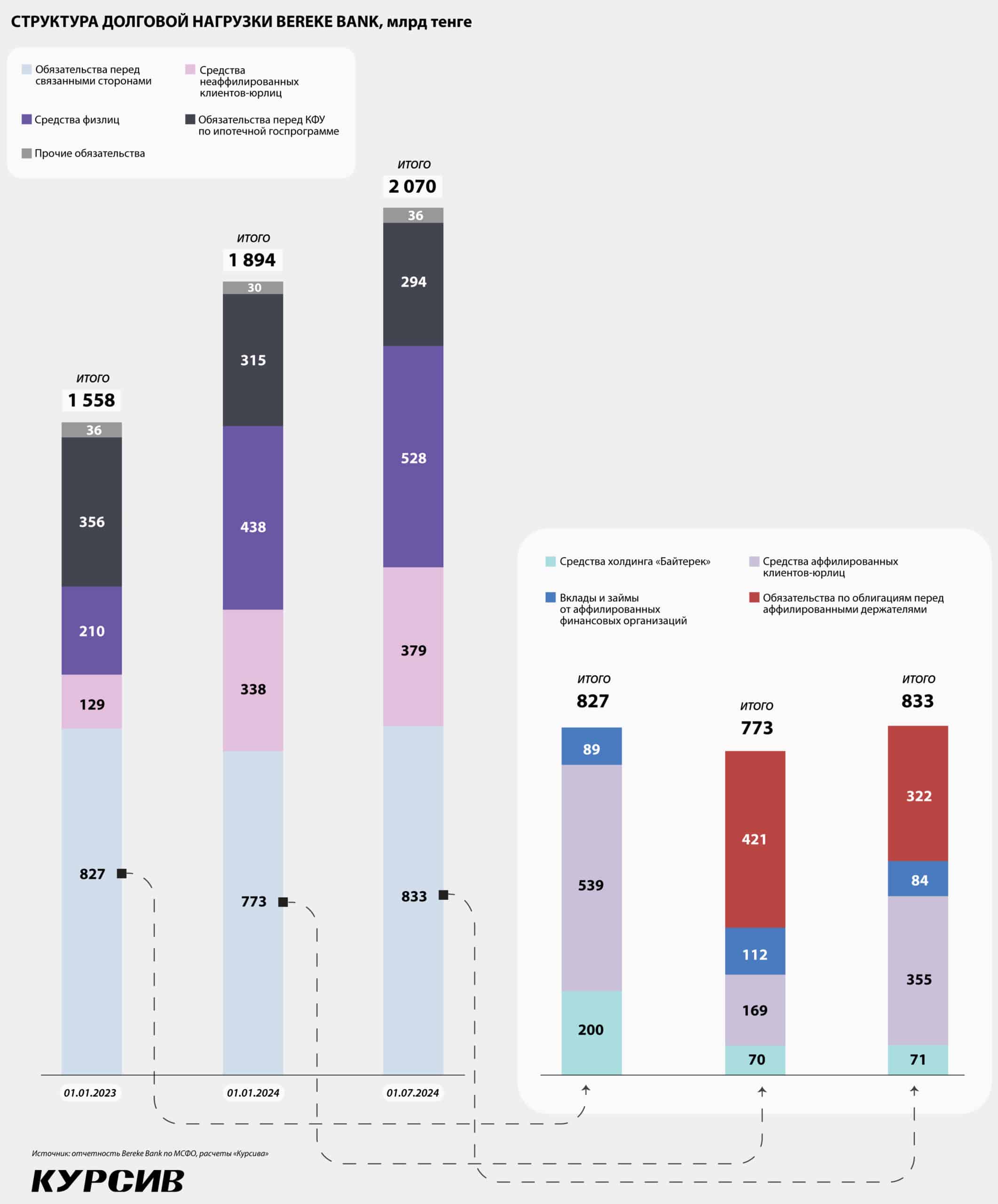

«Курсив» сравнил структуру обязательств Bereke на начало 2023 года (первая подробная отчетность по МСФО, после того как «Байтерек» 1 сентября 2022 года выкупил банк у российского Сбера) и на середину 2024 года (последняя доступная отчетность с примечаниями). Понятно, что сразу после приобретения Сбера у государства не было никаких других вариантов, кроме как накачивать приемную «дочку» госфинансами. Рыночные клиенты объективно не понесли бы деньги в банк, который находится под санкциями, лишен возможности проводить валютные операции и, будучи отключенным от международных платежных систем, не может обслуживать карточки. Санкции с Bereke сняли в марте 2023-го, валютные операции были восстановлены в конце июня, в этом же месяце банк получил международный рейтинг от Fitch, переподключение к Mastercard и Visa произошло в августе и октябре соответственно. Таким образом, прошлой осенью банк вернул себе конкурентоспособность с точки зрения возможности предоставлять клиентам услуги, к которым они привыкли и в которых они нуждаются.

Как видно из инфографики, за последние 1,5 года банку удалось прилично нарастить объем денег, привлеченных от рыночных клиентов. Остатки на текущих счетах и вкладах юрлиц, не аффилированных с государством, увеличились за рассматриваемый период на 194% (до 379 млрд тенге), розничный портфель – на 152% (до 528 млрд тенге). Поскольку в целом обязательства Bereke росли медленнее двух вышеперечисленных сегментов (+33%), доля последних в долговой нагрузке банке поднялась для несвязанных клиентов-юрлиц с 8,3% (на 1 января 2023-го) до 18,3% (на 1 июля 2024-го), для физлиц – с 13,5 до 25,5% соответственно.

Что касается фондирования от связанных сторон (объемы которого, как утверждают в Bereke, будут сохранены до истечения договорных сроков), то его вес в долговой нагрузке банка хоть и снизился с 53,1 до 40,2%, но продолжает находиться на очевидно высоком уровне. Впрочем, теперь, когда Bereke стал «дочкой» иностранного банка, квазигосударственные деньги для него больше не считаются ресурсами, полученными от связанных источников. Показательно, что в абсолютном выражении объем средств, вложенных в Bereke субъектами квазигосударственного сектора, за последние 1,5 года практически не изменился: на начало 2023-го он составлял 827 млрд тенге, спустя год произошло небольшое снижение до 773 млрд, однако в течение первой половины 2024 года объем госфондирования «восстановился» до 833 млрд тенге.

Вклады

Более половины этой суммы (426 млрд тенге на 1 июля этого года) приходится на депозиты материнской организации и компаний, находящихся под общим контролем (повторимся, формулировки о «родстве» и связанности игроков относятся к периоду до закрытия сделки с Lesha). В группе «Байтерек» на поддержку ликвидности родственного банка, можно сказать, скидывались по возможности. Вклад (в прямом и переносном смысле) самого НУХ на начальном этапе составлял 200 млрд тенге, сейчас он снизился до 70 млрд (скорее всего, за счет конвертации депозитного инструмента поддержки в облигационный).

Банк развития Казахстана (БРК) и его дочерний Фонд развития промышленности (ФРП) сообща наскребли 80 млрд тенге. Их вложения в Bereke были интересным образом структурированы. ФРП в августе 2022-го (накануне завершения сделки со Сбером) открыл вклад в БРК на сумму 30 млрд тенге (под 10% годовых на 1,5 года). БРК от себя добавил еще 50 млрд тенге и положил все это на депозит в Отбасы. Последний присовокупил еще 20 млрд тенге и сформированную круглую сумму (100 млрд тенге) направил уже конечному адресату целевой поддержки в лице Bereke. В феврале этого года (спустя 1,5 года после размещения, как и было прописано в соглашении) Bereke вернул 100 млрд тенге Отбасы, в свою очередь Отбасы вернул 80 млрд тенге БРК, а на оставшиеся 20 млрд открыл новый вклад в Bereke. БРК возвращенные деньги у себя не оставил, а снова положил их в Bereke, только на этот раз уже напрямую (без посредничества Отбасы).

Казахстанская жилищная компания (КЖК) и фонд «Даму» изыскали каждый по 50 млрд тенге. Во всех случаях «дочки» «Байтерека» изначально размещали вклады на 18 месяцев (до 26 февраля 2024 года), затем эти депозиты своевременно погашались и открывались новые – все на точно такую же сумму, но вдвое длиннее по срокам (на 3 года, с возвратом в феврале 2027-го). Вознаграждение по ним составляет от 10 до 11% годовых. Для сравнения: базовая ставка Нацбанка на момент открытия этих вкладов равнялась 14,75%, а средневзвешенная ставка по срочным депозитам юрлиц в банковском секторе РК в феврале 2024 года составляла 14% ровно (данные финрегулятора).

В совокупности, как следует из финансовых документов этих компаний, БРК, ФРП, КЖК и «Даму» разместили на депозитах в Bereke 200 млрд тенге. В документах остальных «дочек» «Байтерека» «Курсив» информацию об имеющихся вкладах в Bereke не обнаружил. В отчетности самого Bereke сказано, что на 1 июля этого года компании, находящиеся под общим контролем, держали в банке 355 млрд тенге. Таким образом, источники происхождения еще 150 млрд тенге нам установить не удалось. Гипотетически это могут быть компании «Самрук-Казыны» и структуры Нацбанка. Например, судя по отчетности Bereke, Нацбанк там тоже относят к «компаниям под общим контролем», поскольку обязательства Bereke перед Казахстанским фондом устойчивости («дочка» Нацбанка, оператор ипотечной программы «7-20-25») указаны в разделе операций со связанными сторонами.

Облигации

Со второй половины 2023 года Bereke начал активно размещать облигации, и держателями этих бумаг были и являются исключительно связанные стороны (на инфографике видно, как зеркально меняются обязательства банка по вкладам аффилированных юрлиц и по облигационному долгу). За это время банк провел на KASE семь удачных размещений (а еще было одно странное и неудачное), каждое на сумму 100 млрд тенге, и каждый раз у бумаг был единственный покупатель. Два выпуска уже погашены, два – досрочно выкуплены. Обратный выкуп состоялся в конце августа 2024 года и в тот же день прошло два новых размещения. Доходность к погашению по обратно выкупленным бондам составляла 15,84 и 15,55% годовых. Доходность по новым бумагам почти на два процентных пункта ниже (13,95 и 13,90% годовых). Облигации выпущены на три и два года соответственно, то есть будут находиться в обращении до августа 2027 и 2026 года. Еще одно размещение состоялось в середине июля, эти бумаги имеют доходность к погашению 13,85% и будут обращаться ровно год.

Ранее «Байтерек» отказался раскрывать «Курсиву» покупателя (или покупателей) всех этих облигаций, сославшись на закон о РЦБ, согласно которому информация о владельцах эмиссионных ценных бумаг является коммерческой тайной. Впрочем, можно предположить, что в бонды вкладывался сам материнский холдинг. Например, в консолидированной отчетности «Байтерека» за 2023 год (раздел «События после отчетной даты») сказано, что 31 марта 2024 года «холдинг погасил облигаций BERKb14» (орфография сохранена. – «Курсив») на сумму 100 млрд тенге. Либо формулировка «погасил облигаций» некорректна, либо холдинг действительно их погасил вместо эмитента. Так или иначе, указанный торговый код принадлежит одному из облигационных выпусков Bereke (размещены 1 сентября 2023-го сроком на 7 месяцев с доходностью к погашению 16% годовых), и 1 апреля текущего года банк уведомил биржу, что погасил эти бумаги, в том числе выплатив единственное купонное вознаграждение в размере 8,8 млрд тенге. Любопытно, что в той же консолидированной отчетности «Байтерека» за 2023 год в главе «Инвестиционные ценные бумаги» отсутствует какая-либо информация о появлении облигаций Bereke в инвестпортфеле холдинга.

Рейтинг

14 октября 2024 года на новость о завершении сделки между «Байтереком» и Lesha Bank отреагировало агентство Fitch Ratings. Оно вывело рейтинги Bereke из списка Rating Watch Negative, понизило на одну ступень долгосрочный рейтинг дефолта эмитента (с уровня ВВ до уровня В+) и установило стабильный прогноз по нему.

Снижение рейтинга вызвано тем, что банк перестал принадлежать государству. По мнению Fitch, теперь рейтинги банка обусловлены его собственной внутренней кредитоспособностью. Господдержка банка маловероятна, так как после его продажи готовность властей поддерживать Bereke (который превратился в иностранный банк с ограниченной системной значимостью для банковского сектора РК) существенно снизилась. Вероятность поддержки со стороны новых акционеров тоже ограничена из-за значительного превышения размеров Bereke относительно размеров Lesha. Кроме того, уровень интеграции между Bereke и Lesha, а также роль Bereke в группе на данном этапе неопределенны, считают в Fitch.

В Bereke отметили, что пересмотр рейтинга носит планомерный характер в связи со сменой акционера и не отражает каких-либо изменений в положении самого банка. При прошлой оценке (на уровне ВВ), подчеркнули в Bereke, ключевым фактором выступал рейтинг акционера (на уровне BBB) и возможная поддержка со стороны государства. Как заявили в банке, «положение Bereke Bank устойчиво, банк выполняет все установленные пруденциальные нормативы, ежемесячно получает прибыль и продолжает улучшать ключевые финансовые показатели».