- Индекс KASE и цены на нефть в октябре 2024 года

- Тенге ослаб, несмотря на рекордные продажи валюты в октябре 2024 года

- Денежно-кредитная политика в октябре 2024 года

- Инфляция вновь показала разворот в октябре 2024 года

- Большое размещение однолетних гособлигаций в октябре 2024 года

- Облигации квазигосударственных компаний в октябре 2024 года

- Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ, Air Astana в октябре 2024 года

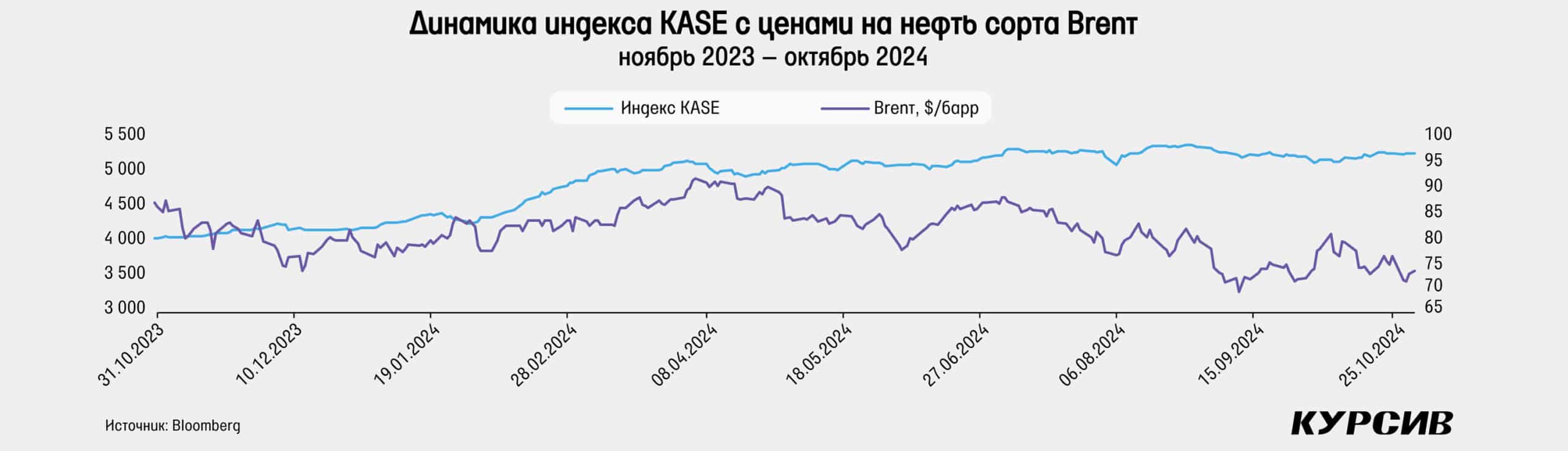

Индекс KASE и цены на нефть в октябре 2024 года

В октябре цены на нефть сорта Brent немного восстановились (на 2%) и достигли $73,2 за баррель. За первую неделю месяца нефть увеличилась в цене почти на 13%, в основном из-за резкой эскалации геополитической напряженности на Ближнем Востоке. В середине месяца нефть теряет большую часть недавнего роста после того, как ОПЕК вновь снизил свои прогнозы по спросу на 2024 и 2025 годы. Повлияли и снижение импорта нефти Китаем пятый месяц подряд, уменьшение производства нефтепродуктов на китайских НПЗ шестой месяц подряд, а также замедление темпов роста экономики Поднебесной в III квартале. В конце октября, после того как оказалось, что ракетные удары Израиля по Ирану не направлены в сторону нефтяной инфраструктуры, нефть снова упала – однодневное снижение цены составило сразу 5%. Но в конце месяца цены немного восстановились после слухов о переносе увеличения добычи со стороны ОПЕК+ и неожиданного для рынка снижения складских запасов нефти в США.

Индекс KASE в октябре показал небольшое восстановление на 0,8% после сентябрьского падения. Изменение цен почти всех эмитентов оказалось небольшим, за исключением акций Air Astana, которые упали на 9,9% в октябре, став главным аутсайдером месяца. Упали и акции KEGOC после дивидендной отсечки – на 4,2%. Сразу три бумаги показали месячный рост в диапазоне 4,2–4,6%. На 2,1% выросли акции БЦК, а акции КМГ упали на 2,3% по итогам месяца.

Индекс KASE сделал двухмесячную паузу после довольно продолжительного роста. Дальнейшее движение будет сильно зависеть от того, как пройдет сезон отчетности, который уже начал Kaspi.kz, показав рекордные квартальные доходы и прибыль.

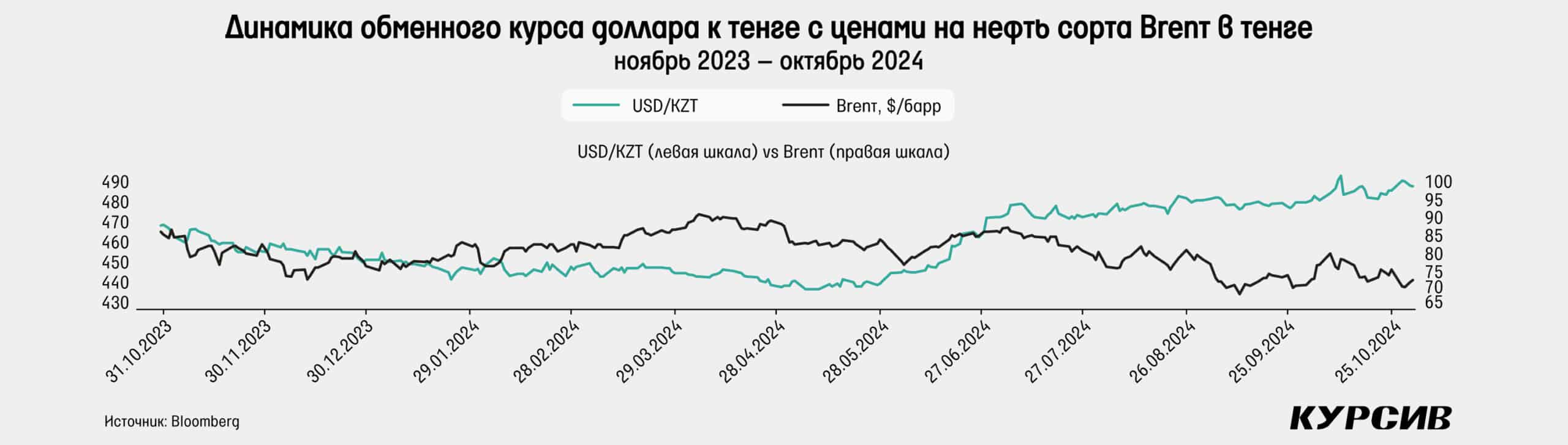

Тенге ослаб, несмотря на рекордные продажи валюты в октябре 2024 года

В октябре тенге ослаб к доллару на 1,6% после небольшого укрепления месяцем ранее. Последнее значение обменного курса в конце октября составило чуть больше 488 тенге. Объемы торгов в октябре выросли на 30% и оказались самыми высокими с декабря 2008 года, если смотреть на историю на сайте KASE. Нацбанк в октябре чистыми продал почти $1,4 млрд, что 2 раза больше, чем в сентябре. Тем не менее относительно прошлогоднего октября объемы продаж оказались на сопоставимом уровне, увеличившись лишь на 4,2%. Чистая доля Нацбанка в объемах торгов увеличилась с 14,6 до 22,4%. Объем продаж за месяц оказался наибольшим с марта 2022 года, когда впервые началась публикация подобной статистики, да и доля Нацбанка в торгах оказалась наибольшей в этом году.

Напрашивается вывод, что без более активного участия Нацбанка в октябре курс доллара мог оказаться куда выше текущих значений. Нужно заметить, что увеличение чистых продаж валют стало возможным благодаря остановке покупок валюты для портфеля ЕНПФ. В итоге за октябрь покупки для этих целей достигли лишь 25% изначального плана и оказались 2 раза меньше уровня сентября. Традиционные продажи из Нацфонда в октябре выросли до $1,34 млрд, что на $395 млн больше, чем в сентябре. Также продолжились продажи валюты в рамках сделки по выкупу акций «Казатомпрома» в Нацфонд. Сумма продаж изменилась несильно и составила $253 млн.

В ноябре ожидается сохранение объема чистых продаж валюты на уровне октября, несмотря на двукратное снижение продаж валюты в рамках сделки по акциям «Казатомпрома». Продажи валют из Нацфонда для финансирования бюджета составят $1,2–1,3 млрд, что лишь на $100 млн меньше октябрьского плана. Тем не менее сохранение объема чистых продаж валюты на прежнем уровне осуществится благодаря полному прекращению покупок валюты для ЕНПФ. Тем самым на этом фоне можно ожидать сохранения курса доллара на примерно прежних уровнях в ноябре. Отметим, что за восемь месяцев 2024 года импорт Казахстана снизился на 5,3% г/г, а экспорт вырос на 3,6% г/г. Тем самым сальдо торгового баланса выросло на 35% г/г. Отдельно в августе импорт вырос на 2,8% г/г и на 1,4% м/м.

В октябре российский рубль показал заметное ослабление третий месяц подряд. Курс доллара в РФ поднялся на 4,7% и оказался на уровне 97,4 рубля. Отметим, что котировки курса в октябре оказались менее волатильными по итогам дня, чем в первые месяцы после введения санкций и перехода на внебиржевые торги. Валютный рынок показал движение в сторону нормализации, что видно за счет снижения спреда между кросс-курсом доллара и международным курсом юаня к доллару. При этом тренд на ослабление рубля оказался достаточно устойчивым. Решение ЦБ повысить ключевую ставку сразу на 200 б. п., до 21%, не оказало особой поддержки рублю.

Индекс доллара вырос на 3,2% по итогам октября после снижения в течение трех месяцев подряд. В начале месяца триггером резкого роста доллара стал сильный отчет по рынку труда в США, в рамках которого количество рабочих мест выросло на 254 тыс. единиц, что оказалось сильно выше ожиданий рынка. Подобная динамика, естественно, стала аргументом против агрессивного снижения ставки ФРС. Во второй половине месяца ралли доллара продолжилось на фоне ожиданий по позитивным макроэкономическим данным в США, что в итоге привело к резкому изменению вероятности снижения ставки ФРС в сравнении с прошлым месяцем.

Отметим, что в октябре ставка среди основных мировых ЦБ была снижена лишь со стороны ЕЦБ. Депозитная ставка в Европе упала с 3,5 до 3,25%. В Японии ставка в конце месяца вновь была сохранена на прежнем уровне. В Англии и США заседаний по ставке в октябре не было, они пройдут 7 ноября.

Денежно-кредитная политика в октябре 2024 года

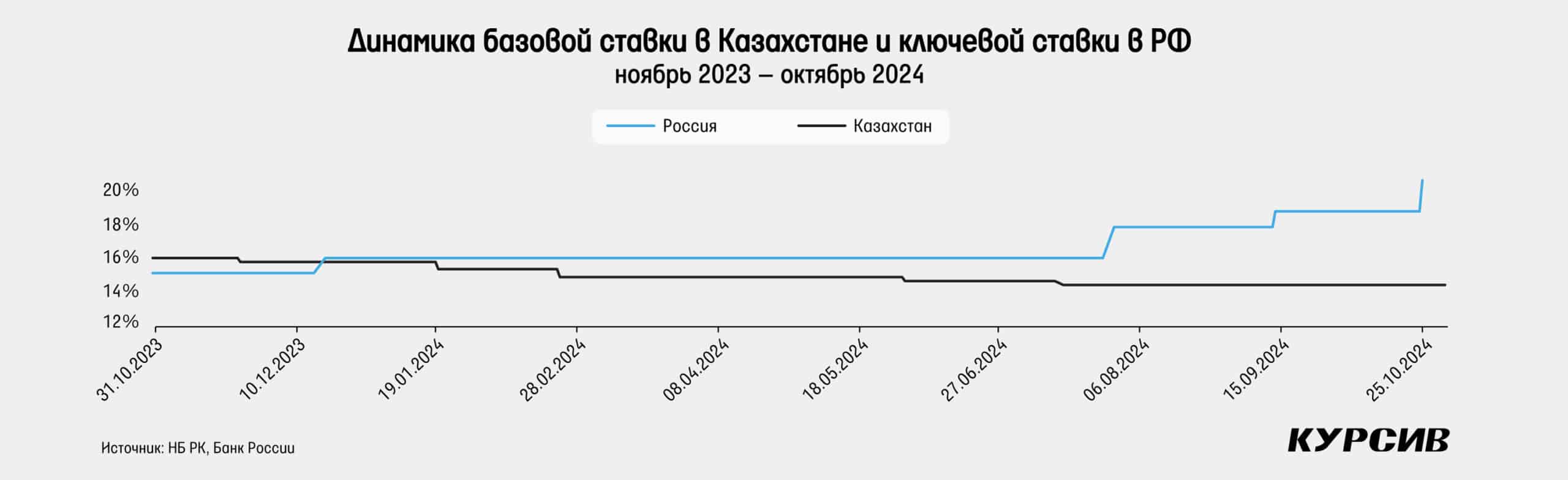

Национальный банк 11 октября провел очередное заседание по базовой ставке и сохранил ее на прежнем уровне в 14,25% второй раз подряд. Нацбанк отметил продолжение медленного снижения годовой инфляции в последние пару месяцев. Но в то же время упоминается, что месячная инфляция оказалась выше исторических значений и значений весны и лета, а инфляционные ожидания населения подросли в сентябре. Устойчивая часть инфляции хотя и снижается, но недостаточно быстрыми темпами. К тому же фискальное стимулирование, рост тарифов, устойчивый внутренний спрос, рост цен на продовольствие на мировых рынках и высокая инфляция в РФ упоминаются как факторы смещения баланса рисков в проинфляционную сторону. В итоге Нацбанк считает, что для достижения целевой инфляции в 5% необходимо поддержание умеренно жестких денежно-кредитных условий. Следующее заседание запланировано на 29 ноября 2024 года.

Центральный банк РФ 25 октября провел очередное заседание по ключевой ставке и увеличил ее с 19 до 21%. ЦБ отмечает более высокую текущую инфляцию в сравнении с июльским прогнозом и продолжение увеличения инфляционных ожиданий. Также вновь упоминается опережение роста внутреннего спроса над возможностью расширения предложения товаров и услуг. Расширение дефицита бюджета в этом году на фоне дополнительных расходов, по мнению регулятора, также будет иметь проинфляционные эффекты. Тем самым ЦБ заявляет о необходимости дальнейшего ужесточения денежно-кредитной политики и допускает возможность повышения ставки на ближайшем заседании, которое пройдет 20 декабря 2024 года. Это будет необходимо для того, чтобы обеспечить возвращение инфляции к цели в 2025 году и снижение ее до 4–4,5%.

На долговом рынке Казахстана в октябре доходность при размещениях государственных облигаций в целом показала снижение в сравнении с сентябрем. Особенно заметное снижение было по среднесрочным бумагам. Так, по 5-летним бумагам доходность упала лишь на 33 б. п., а по 5,5-летним – на 57 б. п. Последний аукцион по месячным нотам Национального банка показал доходность в 13,83%, что все еще ниже базовой ставки в 14,25%, но также меньше уровня середины сентября в 13,88%. Ставка РЕПО TONIA, наоборот, показала небольшое увеличение: с 13,18% в конце сентября до 13,67% в конце октября. Отметим увеличение ставки в моменте до 14,52%, хотя в целом в среднем ставка была на уровне 13,76%.

На локальном облигационном рынке России доходность ОФЗ продолжает расти по всей длине кривой. В этот раз доходность по долгосрочным бумагам выросла не так сильно, как по коротким или среднесрочным облигациям. Так, доходность 30-летних облигаций выросла с 14,24 до 14,70%. Тогда как по однолетним бумагам рост составил 240 базисных пунктов, а по 5-летним – 179 б. п. Рынки отреагировали на повышение ключевой ставки на 200 б. п. однодневным ростом доходности на 50–70 б. п. по коротким бумагам, что указывает на неожиданность такого решения. В итоге форма кривой в конце октября продолжает оставаться инверсной, то есть чем больше срок погашения, тем меньше доходность. Разница между доходностью однолетних и 10-летних бумаг выросла с 3,58 до 4,94% в пользу первых.

Инфляция вновь показала разворот в октябре 2024 года

Годовая инфляция в октябре ускорилась с 8,3 до 8,5% после двухмесячного замедления. Месячная инфляция в октябре достигла 0,9% м/м, что на 20 б. п. больше прошлогоднего результата в октябре. При этом показатель оказался самым высоким с февраля этого года и вторым самым высоким в октябре за последние семь лет. Основным фактором роста годовой инфляции стали непродовольственные товары, которые в месячном выражении выросли сразу на 1%. Настолько сильно в этом сегменте цены в последний раз росли в апреле 2023 года. Тогда как в сентябре месячный рост составлял лишь 0,6%. Также немного ускорился рост цен на продукты питания: с 0% в сентябре до 0,4% в октябре. Это стало самым большим темпом роста с марта. Рост цен на платные тарифы остался на высоком уровне и даже заметно ускорился в сравнении с сентябрем: с 1 до 1,4% м/м. С учетом обновленных данных наш прогноз снижения инфляции к декабрю скорректирован с 8 до 8,3%.

Большое размещение однолетних гособлигаций в октябре 2024 года

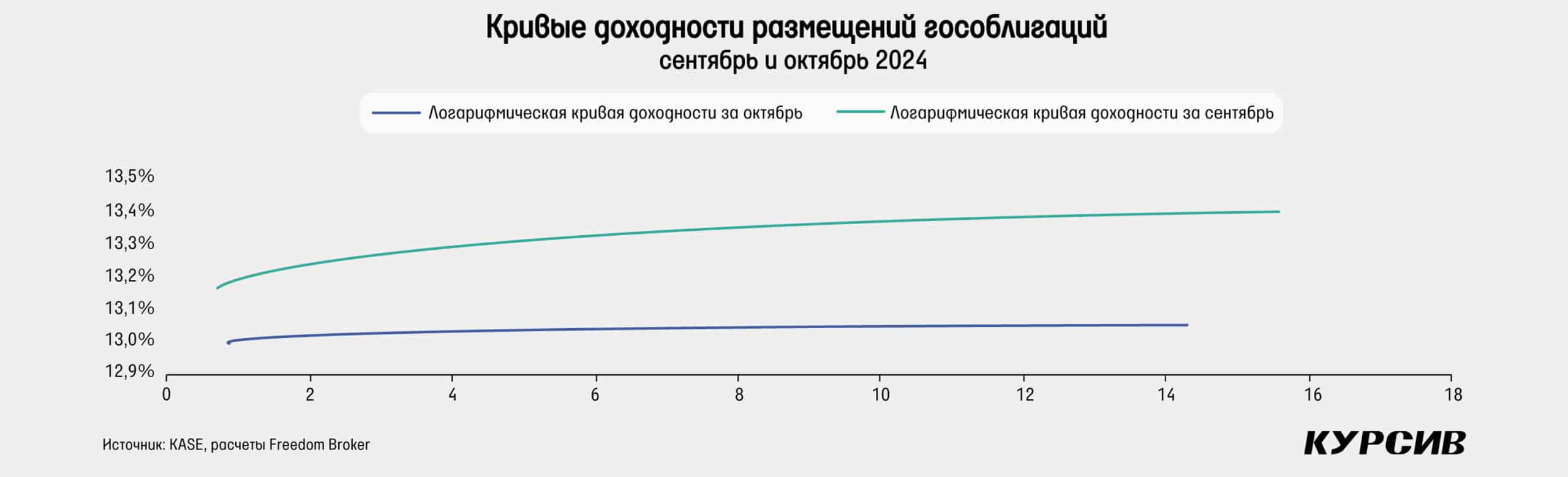

На рынке государственных облигаций Казахстана в октябре вновь прошло девять размещений, их общая сумма резко увеличилась с 203 млрд тенге в сентябре до 539 млрд тенге в прошлом месяце. Это также на 220% больше, чем в прошлогоднем октябре. Средневзвешенный спрос на предложение резко упал – с 294 до 175%, но остается значительно выше предложения. В итоге Минфину пятый месяц подряд удалось в среднем продать больше запланированного объема бумаг, и это несмотря на высокий объем предложения, который составил 560 млрд тенге против 200 млрд тенге в сентябре. Среди всех размещений выделяется МЕККАМ-012 59-го выпуска (срок погашения – один год), по которому было размещено 352 млрд тенге с доходностью 13,16%. Этот уровень доходности оказался эквивалентен доходности выпуска с похожим сроком погашения в сентябре. А вот по 5-летним бумагам доходность заметно снизилась – на 33 б. п., оказавшись на уровне 13%, по облигациям сроком 5,5 года доходность упала с 13,43 до 12,86%. Также в октябре прошло размещение облигаций со сроком 14 лет с доходностью 13,17%, что эквивалентно доходности размещения в конце августа.

В итоге кривая доходности размещений облигаций в октябре показала общее снижение по всей длине кривой. Тем не менее продолжаем отмечать, что за последние два месяца общее количество размещений составило лишь 18, что несколько снижает точность расчетной кривой. Отметим, что форма кривой из нормальной стала более ровной, во многом из-за гигантского размещения однолетних облигаций, по которому не было снижения доходности.

Облигации квазигосударственных компаний в октябре 2024 года

В квазигосударственном секторе в октябре состоялось лишь три размещения, которые пришлись на Казахстанский фонд устойчивости (КФУ). Общий объем размещений КФУ составил почти 20,9 млрд тенге, что на 15% меньше, чем в сентябре. В этот раз продавались бумаги со сроком погашения один год. Отметим, что доходность составила 13,22–13,29%, что заметно ниже августовских показателей в 13,51–13,61%, когда в последний раз размещались однолетние бумаги КФУ. Тем не менее средневзвешенный спрос к предложению упал с 211% в сентябре до 100%, а в двух размещениях было лишь по одному участнику.

Акции программы «Народное IPO», включая «Казатомпром», Kaspi.kz, КМГ, Air Astana в октябре 2024 года

В октябре ГДР «Казатомпрома» на Лондонской фондовой бирже выросли на 7,1%, а цена достигла $39,1. На KASE акции также выросли в цене на 4,2%, составив почти 19 тыс. тенге. Разница между биржами в цене упала до незначительных 0,4% в пользу LSE. Рыночные цены на уран в октябре показали небольшое падение на 2,6%, потеряв почти все сентябрьское восстановление. Цена в конце октября достигла $79,65 за фунт. ETF урановых акций URA, несмотря на это, подорожал на 7,4%. Причем в моменте рост достигал почти 19%, а котировки дошли до самых высоких значений с апреля 2014 года. Подобный рост во многом произошел за счет новостей о том, что Amazon, Google и Microsoft инвестируют миллиарды долларов в атомную энергетику для обеспечения чистой электроэнергией своего оборудования для ИИ и прочих целей. Так, Microsoft ранее договорился возобновить генерацию на АЭС на Три-Майл-Айленд. Amazon же сообщил, что инвестирует $500 млн в проекты по разработке малых модульных реакторов.

Похожая новость была объявлена со стороны Google, которая подписала соглашение с компанией Kairos Power по использованию небольших ядерных реакторов. Среди других новостей отметим проведение внеочередного общего собрания акционеров (ВОСА) 16 октября, на котором утвердили заключение крупной сделки – договора гарантии между «Казатомпромом», ТОО «KAP Logistics» и ТОО «Taiqonyr Qyshqyl Zauyty».

Акции «КазТрансОйла» в октябре упали на 0,4%, а цена – с 815 до 812 тенге. В целом котировки четвертый месяц продолжили двигаться в боковом тренде. Отметим, что объемы торгов значительно снизились в сравнении сентябрем, оказавшись самыми низкими с июня. Главной новостью месяца стал выход производственного отчета по итогам девяти месяцев 2024 года. Все основные показатели компании показали рост: консолидированная транспортировка нефти выросла на 3,3% г/г, а грузооборот – на 4,3% г/г. Основной рост можно заметить по перевалке нефти в систему КТК (+58% г/г) и на Батумском нефтяном терминале (+21% г/г). Также заметно выросли объемы транспортировки по системе «Мунайтас» (+6,2% г/г). Еще одной важной новостью для компании стало введение временного компенсирующего тарифа АО «КазТрансОйл» на перекачку нефти на внутренний рынок на уровне 4461,76 тенге за тонну на 1000 км с 1 декабря 2024 года.

Акции KEGOC в октябре показали заметное снижение в цене на 4,2%, достигнув в конце месяца, после дивидендной отсечки, уровня 1442 тенге. В остальном месяц прошел довольно тихо в плане важных новостей.

АДР Kaspi.kz в октябре на Nasdaq восстановились на 3,9% после резкого падения в сентябре на 19%. Итоговая цена одной бумаги достигла $110,1. На KASE же цена практически не изменилась, однако премия в акциях на KASE упала с 11 до 5,1%. Главной новостью месяца стал выход отчета за III квартал 2024 года. Процентные доходы компании в III квартале 2024 года составили рекордные 284 млрд тенге, увеличившись на 31% г/г и 14% к/к. Чистая сумма комиссионных и транзакционных доходов выросла на 23% г/г и 8,8% к/к. Квартальная чистая прибыль Kaspi.kz составила рекордные 274 млрд тенге, увеличившись на 18% г/г и 13% к/к. Объем доходных транзакций в сегменте Payments вырос на 29% г/г, тогда как количество доходных транзакций – на 36% г/г, а количество активных пользователей – на 6,3% г/г. Суммарная квартальная стоимость проданных товаров в сегменте Marketplace выросла на 25% г/г. Сегмент Fintech показал рост по объему выданных кредитов за квартал на 23% г/г. Также важной новостью месяца стал анонс приобретения 65,4%-ной доли в турецком маркетплейсе Hepsiburada за $1,13 млрд. Тем самым компания намерена расшириться на турецком рынке. Отметим, что количество активных пользователей у Hepsiburada превышает показатель Kaspi.kz более чем в 2 раза. Тем не менее наблюдается очень высокая премия к рыночной цене Hepsiburada, так как цена покупки оказалась выше рыночной цены до анонса почти в 2,5 раза.

В октябре акции «КазМунайГаза» упали еще на 2,3% после небольшого сентябрьского снижения, достигнув 13 580 тенге. Цены двигались без особых триггеров или новостей. Октябрь был богат на пресс-релизы касательно обсуждений с различными партнерами КМГ по нефтегазовым проектам: ТШО, «Татнефть», CNPC, CNOOC, ExxonMobil. Отметим пару новостей о геологоразведке. Так, КМГ и CNPC решили усилить это направление в Кызылординской области для восполнения запасов углеводорода, которые стремительно снизились в последние годы. «Татнефть» и КМГ начнут бурение скважины на участке Каратон Подсолевой в ноябре 2024 года. Кроме того, КМГ объявил о поиске стратегического партнера для совместной реализации проектов «Мугоджар» и «Березовский».

Акции Air Astana после первого позитивного месяца в сентябре показали резкое падение цены на 9,9% на KASE, достигнув 758 тенге. ГДР на Лондонской фондовой бирже снизились в цене на 10%, с $6,8 до $6,12 за штуку. В итоге ценовая разница между акциями и ГДР сократилась до 1,5%. В целом падение цены прошло без особых новостей.